逆向選擇條件下帶甄別期的最優保險設計

2021-07-11 08:19:21胡振華孫巧

金融發展研究 2021年5期

胡振華 孫巧

摘? ?要:為了改善信息不對稱對保險市場交易效率的影響,分投保人為兩種及兩種以上風險類型建立了帶甄別期的保險契約模型,指出可以利用投保人在甄別期的風險發生情況來推斷投保人的風險類型。帶甄別期的保險契約是指:自保險合同生效之日起的一段時間內(甄別期),如果投保人發生風險,保險公司將給予一定的賠償,甄別期過后,如果投保人再次發生風險,保險公司將不再給予任何賠償;如果投保人在甄別期未發生風險,而在甄別期之后的剩余保險期發生風險,保險公司仍然給予與上述情況相同的賠償。證明指出效用最優時帶甄別期的保險契約不比R-S傳統部分保險契約差,并給出了前者是后者嚴格帕累托改進的充分條件。此外,對于兩種以上風險類型情形,證明了滿足對次低風險投保人的激勵相容約束是滿足對其余高風險投保人激勵相容約束的一個充分不必要條件,并給出了相應的充分條件,進一步指出該充分條件的集合恰是帶甄別期的保險契約能夠產生分離均衡的一個充分條件。最后,以一個算例說明確實存在效用最優時帶甄別期的保險契約是R-S傳統部分保險契約的嚴格帕累托改進情形。

關鍵詞:信息不對稱;逆向選擇;最優保險設計;甄別期;帕累托改進

中圖分類號:F840? 文獻標識碼:A? 文章編號:1674-2265(2021)05-0044-09

DOI:10.19647/j.cnki.37-1462/f.2021.05.007

一、引言

事前非對稱信息的存在常常引發降低市場交易效率的逆向選擇問題,所謂逆向選擇,是指由交易雙方事前非對稱信息所導致的市場中“劣質品驅逐優質品”的資源配置扭曲現象。首先提出逆向選擇問題的是Akerlof(1970)[1],他通過對舊車市場的研究中指出:“在舊車市場中,賣家比買家更了解舊車的質量,而買家通常無法做到對舊車質量的準確認識,而只了解同類舊車的平均質量,因此,理智的買家只愿意按照舊車的平均質量提供報價,此時質量高于同類平均質量的舊車因買價太低而無法成交,高質量的舊車被迫退出市場,預期到這一點,買家所愿意支付的價格隨著舊車平均質量的不斷下降而進一步減少,如此循環下去,相對高質量的舊車將不斷退出市場,市場趨于萎縮,只有極少數低質量的舊車得以成交,帕累托最優交易量無法實現”。保險市場也存在類似的現象。在保險市場中,不同投保人的風險程度各不相同,通常投保人清楚知道自己的風險類型,而保險公司只能通過相應的技術手段掌握保險市場中投保人的平均風險程度,并以此為依據確定平均保險費率。根據等價交換的原則,顯然平均保險費率高于低風險投保人應當支付的保險費率,而低于高風險投保人應當支付的保險費率,相當于低風險投保人補貼了高風險投保人的部分風險,風險之差越大逆向選擇越有可能發生。當低風險投保人投保較不投保是一個劣策略時,其被迫退出保險市場,此時保險公司不得不進一步提高保險費率,而這又將阻礙了次低風險投保人購買保險,保險公司面臨的賠付風險再次加大,保險費率再次提高。如此循環下去,市場均衡時只有較高風險類型的投保人購買保險,較低風險類型的投保人將陸續退出市場,即出現高風險投保人驅逐低風險投保人的逆向選擇現象,嚴重影響保險市場的資源配置效率,使保險交易水平無法達到對稱信息時的帕累托最優交易水平。

保險市場逆向選擇問題最經典的研究出自Rothschild和Stiglitz(1976)[2],他們構建了保險市場純逆向選擇的標準模型,即R-S基本保險模型,對保險市場逆向選擇問題的研究作出了突出貢獻,證明了在純逆向選擇的保險市場中,如果均衡存在,則一定是分離均衡,即高風險投保人獲得完全保險,而低風險投保人只能被部分保險。隨后,不少學者對R-S基本模型作了擴展研究。首先是對“均衡契約可能不存在”的研究。Wilson(1977)[3]在重新定義R-S基本模型的均衡之后指出保險市場始終存在著混同均衡;Spence(1978)[4]在Wilson的基礎上增加了保險公司可提供保險菜單合約的假設后,得到了存在交叉補貼的均衡契約。其次是對“均衡契約能否達到帕累托最優”的研究。盡管Wilson(1977)[3]和Spence(1978)[4]解決了均衡契約可能不存在的問題,但它們都指出在非對稱信息條件下低風險投保人只能被部分保險,帕累托最優均衡始終無法實現,其他研究中也得到相同結論(Cooper和Hayes,1987;Wambach,2000;Villeneuve,2003)[5-7]。再次是對“均衡契約帕累托效率改進”的研究。由于均衡契約在非對稱信息條件下無法達到帕累托最優,故而有學者將目光轉到帕累托效率的改進研究中,他們分別將低賠期、免賠期、試用期、免賠額和保證金等信息甄別工具引入R-S基本模型,提高了對投保人風險類型的甄別效率,使均衡契約的帕累托效率得以改進(Ma等,2015;Eeckhoudt等,1988;Spreeuw,2005;Spreeuw和Karlsson,2009)[8-11],還有一些學者將R-S單期靜態模型擴展為多期動態模型,主張通過前一期的風險發生情況調整下一期的保費和賠付,也能起到對投保人風險類型的甄別作用,這其中最為經典的研究當屬Janssen和Karamychey(2010)[12]的多期重復交易的保險契約設計:將R-S基本模型所描述的保險交易重復多次,并根據前面各期的風險發生情況調整本期的保費和賠付,研究發現高風險投保人仍然能夠得到完全保險,而低風險投保人盡管仍然是部分保險,但多期動態均衡的效用嚴格大于單期靜態均衡的效用,說明多期保險契約較單期而言是一個嚴格的帕累托改進,這一結論在其他文獻中(Dionne等,1994;Francisco,1999)[13-14]也得到了廣泛印證。

從文獻回顧中了解到,多期保險契約通常是單期保險契約簡單加總的嚴格帕累托改進,這是因為多期保險契約能夠根據前一期的風險發生情況動態調整下一期的保費和賠付,由于風險發生者比未發生者更可能是高風險投保人,故而可以起到信息甄別的作用。然而,多期保險契約存在以下缺點:其一,高風險投保人可以選擇購買單期保險合同,而低風險投保人卻不得不同時購買多期保險合同,相當于低風險投保人為更接近本身應該獲得的效用而不得不購買多期保險,顯然有失公平原則;其二,多期保險契約是保險期相等的單期保險契約的簡單加和,要求前后保險期相等顯然存在不足,放開這一點對于低風險投保人的效用很可能是一種帕累托改進。結合這兩點,本文考慮在單期保險契約的基礎上引入可變的甄別期,并根據投保人在甄別期的風險發生情況調整剩余保險期的賠付。值得注意的是,R-S基本保險模型假設投保人在保險期內賠付至多一次,而本文假設:投保人在甄別期內賠付至多一次,在剩余保險期內賠付同樣至多一次,且前后發生風險的損失相等、賠付相等。于是,帶甄別期的保險契約是指:自保險合同生效之日起的一段時間內(甄別期),如果投保人發生風險,保險公司將給予一定的賠償,甄別期過后,如果投保人再次發生風險,保險公司將不再給予任何賠償;如果投保人在甄別期未發生風險,而在甄別期之后的剩余保險期發生風險,保險公司仍然給予與上述情況相同的賠償。

較R-S傳統部分保險契約,本文的創新主要有以下幾點:

一是引入甄別期作為投保人風險類型的信息甄別工具,證明了帶甄別期的保險契約不劣于R-S傳統部分保險契約,并給出前者是后者嚴格帕累托改進的一個充分條件,最后以一個算例說明確實存在低風險投保人效用最優時帶甄別期的保險契約是R-S傳統部分保險契約、低賠期保險契約、免賠期保險契約以及保證金保險契約的帕累托改進情形。

二是將甄別期保險模型擴展至投保人兩種以上風險類型的情形,證明指出在給定充分條件成立的情況下,滿足對次低風險類型投保人的激勵相容約束是滿足對其余高風險類型投保人激勵相容約束的一個充分不必要條件,即只要各種風險類型的投保人分別滿足與次低風險類型投保人的激勵相容約束,則所有風險類型的投保人均是兩兩激勵相容的。

三是對于投保人兩種以上風險類型的情形,證明了帶甄別期的保險契約不劣于傳統部分保險契約,并在上述充分條件成立的情況下,一方面給出了前者是后者嚴格帕累托改進的一個充分條件,另一方面還證明了上述充分條件的集合恰是帶甄別期的保險契約能夠產生分離均衡的一個充分條件。

二、逆向選擇條件下傳統部分保險契約模型(R-S基本保險模型)

首先簡單介紹R-S基本保險模型的主要內容。

本文以財產保險為例進行討論,并站在低風險投保人的立場上設計保險契約。假設在完全競爭的保險市場中,存在高、低兩種風險類型的投保人,他們未發生風險時的收入是[x1],發生風險后的收入是[x2x2

[=0]。高、低風險類型的投保人在保險期[T]發生風險的概率分別是[pHT]、[pLT],簡記為[pH]、[pL]。假設在任意時刻[tt>0],均有[pHt>pLt>0],則有[1>pH>pL>0],又因為[pH0=pL0=0],可以推斷出[p′H0>p′L0>0]。進一步假設高、低風險類型投保人的V-N-M效用函數分別是[uH]和[uL],考慮二者都是風險厭惡型的投保人,因此滿足[u′?>0],[u″?<0]。此外,假設保險公司是風險中性的。

在對稱信息條件下,保險公司將分別向高、低風險類型投保人提供完全保險[k*H,Δx*]和[k*L,Δx*],[Δx*]是賠付,[k*H]、[k*L]則分別是高、低風險類型投保人購買保險所需支付的保費。保險合同[k*i,Δx*](其中,[i=H,L])由最優化模型([i])確立:

[maxk,ΔxUi=1-piuix1-k+piuix2-k+Δxis.t.1-pik+pik-Δx≥0k,Δx≥0]

顯然,投保人效用最優時保險公司的參與約束應取等號,即[k=piΔx],代入目標函數消去[k],不難知道目標函數[Ui]是關于[Δx]的一元函數,對[Δx]求導得:

[?Ui?Δx=-pi1-piu′ix1-piΔx+pi1-piu′ix2+1-piΔx=pi1-piu′ix2+1-piΔx-u′ix1-piΔx]

由于過度保險會產生道德風險問題,原則上賠付不應大于損失,故[Δx≤x1-x2]。再因為[u″?<0],不難知道[?Ui?Δx>0],所以效用最優時[Δx*=x1-x2],即在對稱信息條件下高、低風險類型的投保人均能獲得完全保險,[k*i=pi×Δx*],[i=H,L]。

在非對稱信息條件下,保險公司無法準確獲取投保人的風險類型,如果繼續提供在對稱信息條件下的完全保險[k*H,Δx*]和[k*L,Δx*],由于[k*H>k*L],而賠付[Δx*]不變,因此理智的高風險投保人一定會采用偽裝策略而選擇[k*L,Δx*],此時保險公司虧損[k*H-k*LΔx],迫使其不得不停止向低風險投保人提供完全保險[k*L,Δx*],這時為滿足與高風險投保人的激勵相容約束,保險公司向低風險投保人提供的只能是部分保險。因此,保險公司提供如下一組保險合同:其一,為潛在的高風險投保人提供與其在對稱信息下相同的完全保險[k*H,Δx*];其二,為潛在的低風險投保人提供滿足與高風險投保人激勵相容約束的部分保險[k,Δx],[k]是部分保險的保費,[Δx]是部分保險的賠付。保險合同[k,Δx]由最優化模型(L0)確立:

[maxk,ΔxUL0=1-pLuLx1-k+pLuLx2-k+ΔxL0s.t.1-pHuHx1-k+pHuHx2-k+Δx≤U*H1-pLk+pLk-Δx≥0k,Δx≥0(1)(2)]

模型(L0)的目標函數是低風險投保人購買部分保險時的效用最大化。約束條件(1)式是指該部分保險契約須滿足與高風險投保人的激勵相容約束,即高風險投保人冒充低風險投保人而購買部分保險的效用不大于其直接購買保險公司為自身風險類型所準備的保險契約[k*H,Δx*]。其中:

[U*H=1-pHuHx1-k*H+pHuHx2-k*H+Δx*]

約束條件(2)式是保險公司為低風險投保人提供部分保險的參與約束,即保險公司提供保險的期望效用不小于零,在完全競爭的保險市場中,保險公司提供保險所產生的福利由投保人完全獲取,提供保險這一過程無法直接給保險公司帶來利潤,效用最優時顯然(2)式取等號。

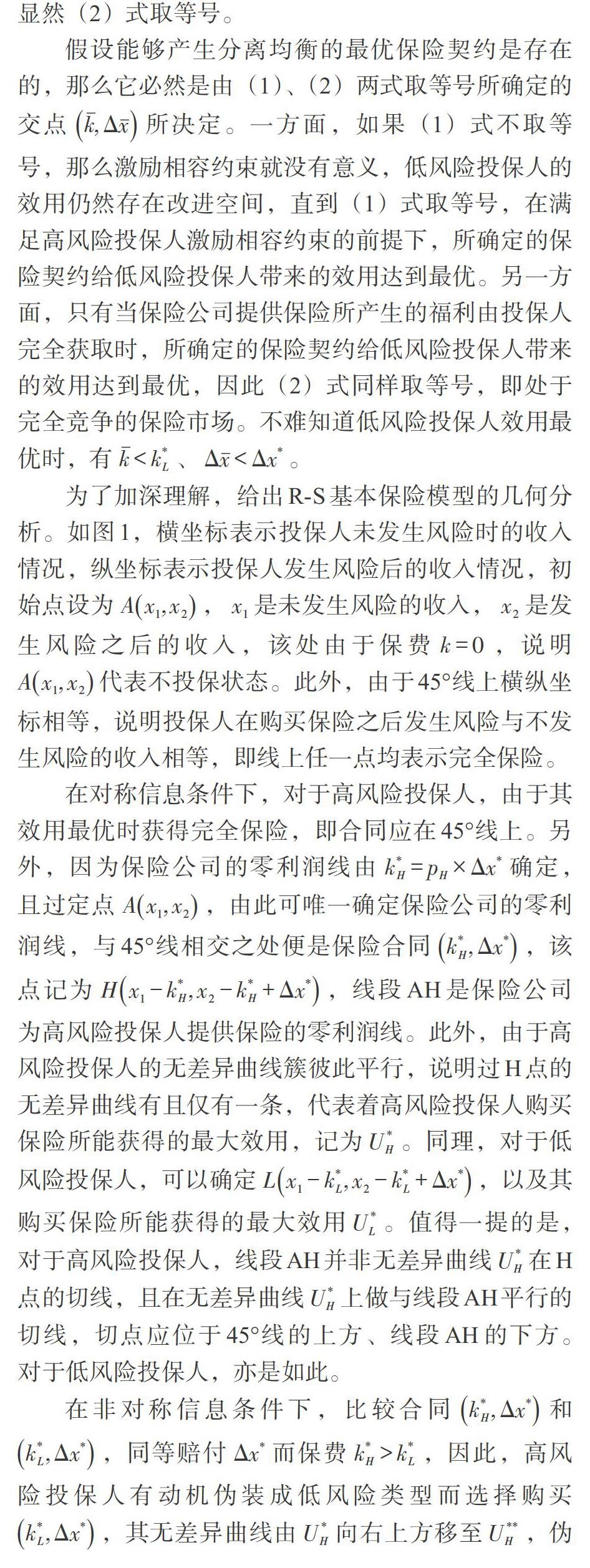

假設能夠產生分離均衡的最優保險契約是存在的,那么它必然是由(1)、(2)兩式取等號所確定的交點[k,Δx]所決定。一方面,如果(1)式不取等號,那么激勵相容約束就沒有意義,低風險投保人的效用仍然存在改進空間,直到(1)式取等號,在滿足高風險投保人激勵相容約束的前提下,所確定的保險契約給低風險投保人帶來的效用達到最優。另一方面,只有當保險公司提供保險所產生的福利由投保人完全獲取時,所確定的保險契約給低風險投保人帶來的效用達到最優,因此(2)式同樣取等號,即處于完全競爭的保險市場。不難知道低風險投保人效用最優時,有[k 為了加深理解,給出R-S基本保險模型的幾何分析。如圖1,橫坐標表示投保人未發生風險時的收入情況,縱坐標表示投保人發生風險后的收入情況,初始點設為[Ax1,x2],[x1]是未發生風險的收入,[x2]是發生風險之后的收入,該處由于保費[k=0],說明[Ax1,x2]代表不投保狀態。此外,由于45°線上橫縱坐標相等,說明投保人在購買保險之后發生風險與不發生風險的收入相等,即線上任一點均表示完全保險。 在對稱信息條件下,對于高風險投保人,由于其效用最優時獲得完全保險,即合同應在45°線上。另外,因為保險公司的零利潤線由[k*H=pH×Δx*]確定,且過定點[Ax1,x2],由此可唯一確定保險公司的零利潤線,與45°線相交之處便是保險合同[k*H,Δx*],該點記為[Hx1-k*H,x2-k*H+Δx*],線段AH是保險公司為高風險投保人提供保險的零利潤線。此外,由于高風險投保人的無差異曲線簇彼此平行,說明過H點的無差異曲線有且僅有一條,代表著高風險投保人購買保險所能獲得的最大效用,記為[U*H]。同理,對于低風險投保人,可以確定[Lx1-k*L,x2-k*L+Δx*],以及其購買保險所能獲得的最大效用[U*L]。值得一提的是,對于高風險投保人,線段AH并非無差異曲線[U*H]在H點的切線,且在無差異曲線[U*H]上做與線段AH平行的切線,切點應位于45°線的上方、線段AH的下方。對于低風險投保人,亦是如此。 在非對稱信息條件下,比較合同[k*H,Δx*]和[k*L,Δx*],同等賠付[Δx*]而保費[k*H>k*L],因此,高風險投保人有動機偽裝成低風險類型而選擇購買[k*L,Δx*],其無差異曲線由[U*H]向右上方移至[U**H],偽裝使其效用增加。此時,保險公司虧損保費[pH-pLΔx],迫使其停止提供合同[k*L,Δx*],而提供滿足對高風險投保人激勵相容約束的合同[Bx1-k,x2-k+Δx],因為B點位于無差異曲線[U*H]上,所以高風險投保人偽裝成低風險類型是沒有必要的。此時,低風險投保人的無差異曲線由[U*L]向左下方移至[U**L],因此非對稱信息的存在犧牲了低風險投保人的部分效用。值得一提的是,即便如此,保險公司所提供的H合同和B合同仍不是分離均衡,有兩點原因:其一,盡管高風險投保人選擇B點未給其自身帶來效用上的提升,但同時也沒有減少,因此仍不能排除偽裝行為,偽裝將導致保險公司虧損[pH-pLΔx];其二,相較于B點,低風險投保人選擇H點有可能帶來效用上的提升。由于高風險投保人選擇B點不利己,甚至面臨信譽損失,于是本文不考慮前者,而把是否分離均衡歸因于后者。 三、逆向選擇條件下帶甄別期的保險契約模型:兩種風險類型情形 本模塊延續R-S基本保險模型的相關變量設定和基本假設,不同的是,為了提高投保人風險類型的信息甄別效率,保險公司提供下列一組保險合同:(1)為潛在的高風險類型投保人提供與對稱信息條件時相同的完全保險合同[k*H,Δx*];(2)為潛在的低風險類型投保人提供帶甄別期的保險合同[tL,kL,ΔxL]。合同規定:自保險合同生效之日起的一段時間內(甄別期),如果投保人發生風險,保險公司將給予一定的賠償,甄別期過后,如果投保人再次發生風險,保險公司將不再給予任何賠償;如果投保人在甄別期未發生風險,而在甄別期之后的剩余保險期發生風險,保險公司仍然給予與上述情況相同的賠償。值得注意的是,為了與R-S傳統部分保險契約做比較,須保證二者的口徑一致,于是假設投保人如果在整個保險期間都未發生風險,期末收入設為[x1];如果在甄別期或者剩余保險期任一發生風險,期末收入設為[x2x2 低風險投保人帶甄別期的保險契約[tL,kL,ΔxL]由最優化模型(L1)確立: [maxt,k,ΔxUL1=1-pLt1-pL+pLtuLx1-k+pL-pLtuLx2-k+Δx+pLt1-pL+pLtuLx2-k+Δx+pL-pLtuL2x2-x1-k+Δx? ? ? ? ? ? ? (3)L1s.t.1-pHt1-pH+pHtuHx1-k+pH-pHtuHx2-k+Δx+pHt1-pH+pHtuHx2-k+Δx+pH-pHtuH2x2-x1-k+Δx≤U*H 1-pLt1-pL+pLtk+pL-pLtk-Δx+pLtk-Δx≥0k≥0;Δx≥0;T≥t≥0(4)] 模型(L1)的目標函數表示低風險投保人購買帶甄別期的保險合同[tL,kL,ΔxL]時所獲得的最大效用;約束條件(3)式表示高風險投保人偽裝成低風險投保人購買帶甄別期的保險合同[tL,kL,ΔxL]給他帶來的效用不大于保險公司為其準備對稱信息條件下相同的完全保險合同[k*H,Δx*]給他帶來的效用,即滿足對高風險投保人的激勵相容約束;約束條件(4)式表示保險公司提供保險的參與約束,左式代表保險公司的利潤,在完全競爭的保險市場中,保險所產生的福利被投保人完全獲取,保險公司的利潤為零。 注意到當[t=0]時,模型(L1)即是模型(L0),因此模型(L0)是模型(L1)的一種特例,故而得定理1。 定理1:非對稱信息條件下,低風險投保人效用最優時帶甄別期的保險契約不劣于R-S傳統部分保險契約。 盡管定理1揭示了本文所建立的帶甄別期的保險契約不比R-S傳統部分保險契約差,但若不是效用的嚴格帕累托改進則理論價值就不大,因此,還需進一步比較二者的優劣。接下來,定理2給出了帶甄別期的保險契約嚴格優于R-S傳統部分保險契約的一個充分條件。 定理2:本文所確立的帶甄別期的保險契約嚴格優于R-S傳統部分保險契約的一個充分條件是: [u′L?-Ap′H0pHuHφ+uHψ-2uH?p′L02-pLΔx-B 其中,[A=1-pLu′Lφ+pLu′L?],[B=1-pHu′Hφ] [+pHu′H?],[φ=x1-pLΔx],[?=x2+1-pLΔx],[ψ=2x2-x1+1-pLΔx],[Δx]是R-S基本保險模型(L0)效用最優時低風險投保人發生風險所獲得的賠償金①。 四、逆向選擇條件下帶甄別期的保險契約模型:兩種以上風險類型情形 現實中風險類型各不相同,因此,有必要將甄別期保險模型進行擴展,延續兩種風險類型情形下的基本假設,并將其推廣至[nn≥3]種風險類型情形。假設[nn≥3]種風險類型的投保人如果在整個保險期間都未發生風險,期末收入設為[x1];如果在甄別期或者剩余保險期任一發生風險,期末收入設為[x2( 對于[nn≥3]種風險類型的投保人,保險公司提供下列一組保險合同:其一,向潛在的風險類型為1的投保人提供與對稱信息條件時相同的完全保險合同[C1t1,k1,Δx1],此時[t1=0]或者[t1=T]、[k1=k*H]、[Δx1=Δx*];其二,向潛在的風險類型為[i]([2≤i≤n])的投保人提供帶甄別期的保險合同[Citi,ki,Δxi]。不妨假定能夠產生分離均衡的最優保險合同是存在的,則帶甄別期的保險契約合同[Citi,ki,Δxi]([2≤i≤n])由如下最優化模型所確立: [maxt,k,ΔxUCi=1-pit1-pi+pituix1-k+pi-pituix2-k+Δx+pit1-pi+pituix2-k+Δx+pi-pitui2x2-x1-k+Δx? ? ? ? ? ? ? ? ? ?(5)Cis.t.1-p1t1-p1+p1tu1x1-k+p1-p1tu1x2-k+Δx+p1t1-p1+p1tu1x2-k+Δx+p1-p1tu12x2-x1-k+Δx≤UC11-p2t1-p2+p2tu2x1-k+p2-p2tu2x2-k+Δx+p2t1-p2+p2tu2x2-k+Δx+p2-p2tu22x2-x1-k+Δx≤UC2? ? ? (6)……1-pi-1t1-pi-1+pi-1tui-1x1-k+pi-1-pi-1tui-1x2-k+Δx+pi-1t1-pi-1+pi-1tui-1x2-k+Δx+pi-1-pi-1tui-12x2-x1-k+Δx≤UCi-11-pit1-pi+pitk+pi-pitk-Δx+pitk-Δx≥0k≥0;Δx≥0;T≥t≥0] 注意到當[t=0]時,模型([Ci])所確立的保險合同[Ci0,ki,Δxi]等同于R-S傳統部分保險契約,因此,R-S基本保險模型是甄別期保險模型([Ci])的一個特例,得定理1#。 定理1#:對于兩種以上([n≥3])風險類型情形,風險類型為[i2≤i≤n]的投保人在效用最優時帶甄別期的保險契約不劣于R-S傳統部分保險契約。 化簡(6)式,得[k≥pi+pit2-pipitΔx],令[pi=pi+pit2-pipit],[2≤i≤n],以下表述的[pi]均是指相應的[pi+pit2-pipit]。 引理1:若[2≤r 證明:因為[r 于是,[y=x+fx2-xfx],不難計算[y′=1-fx] [+2-xf′x],因為[pi<1],即[x<1],所以[y′>0],說明[pi]是關于[pi]的一個增函數,又因為[pi]是關于[i]的減函數,不難得知[pi]是關于[i]的減函數,即若[r [maxΔx,pwUDm=1-pmt1-pm+pmtumx1-pwΔx+pm-pmtumx2+1-pwΔx+1-pm+pmtumx2+1-pwΔx+pm-pmtum2x2-x1+1-pwΔx] [L2s.t.1-pm-1t1-pm-1+pm-1tum-1x1-pwΔx+pm-1-pm-1tum-1x2+1-pwΔx+pm-1t1-pm-1+pm-1tum-1x2+1-pwΔx+pm-1-pm-1tum-12x2-x1+1-pwΔx≤UCm-1Δx≥0,pn≤pw≤pm≤p2 (7)] 引理2:對于[?m∈2,3,4,…,n],在[?t∈0,T]時刻,有如下最優化模型(L2): 則[?UDm?pw<0]成立的充分條件是 [1-pwA-emu′ma1-pwB-em-1u′m-1a 式中,[a=x1-pwΔx], [A=emu′ma+fm+gmu′mb+hmu′mc], [b=x2+1-pwΔx], [B=em-1u′m-1a+fm-1+gm-1u′m-1b+hm-1u′m-1c], [c=2x2-x1+1-pwΔx], [em,m-1=1-pm,m-1t1-pm,m-1+pm,m-1t], [fm,m-1=1-pm,m-1tpm,m-1-pm,m-1t], [gm,m-1=pm,m-1t1-pm,m-1+pm,m-1t], [hm,m-1=pm,m-1tpm,m-1-pm,m-1t]①。 定理3:在甄別期保險契約模型中,任意[n]([≥3])種風險類型情形下,對于任一風險類型為[i]([3≤i≤n])的投保人,若(8)式成立,則滿足對次低風險類型投保人的激勵相容約束是滿足對其余高風險類型投保人激勵相容約束的一個充分不必要條件①。 推論:對于任一風險類型為[ii≥2]的投保人,若(8)式成立,本文所確立的帶甄別期的保險契約嚴格優于R-S傳統部分保險契約的一個充分條件是: [u′i?-Ap′i-10pi-1ui-1φ+ui-1ψ-2ui-1?p′i02-piΔx-B 其中,[A=1-piu′iφ+piu′i?],[B=1-pi-1u′i-1φ+pi-1u′i-1?],[φ=x1-piΔx],[?=x2+1-piΔx],[ψ=2x2-x1+1-piΔx],[Δx]是[t=0]且效用最優時風險類型為[i]的投保人發生風險所獲得的賠償金。證明同定理2,不再給出。 定理4:在[nn≥2]種風險類型情形下,若對[?i∈2,n]風險類型的投保人,且對[?υ∈1,i],都有[UDiti,ki,Δxi>UDitυ,kυ,Δxυ],其中,[UDiti,ki,Δxi]是以最優化模型([Ci])的解[ti,ki,Δxi]為自變量值的函數([Di])的值,[UDitυ,kυ,Δxυ]是以最優化模型([Cυ])的解[tυ,kυ,Δxυ]為自變量值的函數([Di])的值,函數([Di])是指: [UDi=1-pit1-pi+pituix1-k+pi-pituix2-k+Δx+pit1-pi+pituix2-k+Δx+pi-pitui2x2-x1-k+Δx], 則本模型所確定的帶甄別期的保險合同[C1t1,k1,Δx1]、[C2t2,k2,Δx2],…,[Cntn,kn,Δxn]是分離均衡契約。 證明:將保險合同[ti,ki,Δxi]的值代入函數[Di],不難知道[UDiti,ki,Δxi]恰是最優化模型[Ci]的最大效用。因為[i>υ],由前文知道風險類型為[υ]的投保人比風險類型為[i]的投保人具有更高風險,于是[tυ,kυ,Δxυ]表示較風險類型[i]具有更高風險類型投保人的保險合同,若對[?υ∈1,i],都滿足[UDiti,ki,Δxi>UDitυ,kυ,Δxυ],則說明風險類型為[i]的投保人不會選擇保險公司為較之高風險類型投保人準備的保險合同。又因為模型[Ci]的約束條件已有滿足對較之高風險類型的激勵相容約束,意味著較之高風險類型投保人也不會選擇保險公司為風險類型為[i]的投保人準備的保險合同。由此說明,保險合同[Citi,ki,Δxi]是分離均衡契約。又因為上述條件對[?i∈2,n]風險類型的投保人都成立,所以本模型所確定的帶甄別期的保險合同[C1t1,k1,Δx1]、[C2t2,k2,Δx2], …,[Cntn,kn,Δxn]是分離均衡契約。證畢。 在對稱信息條件下,低風險類型投保人效用最優時帶甄別期的保險契約應當是完全保險契約,效用也應是其投保所能獲得的最大效用。模型上表現為,若消去所有的激勵相容約束而僅保留保險公司的參與約束,則帶甄別期的保險契約模型應當與R-S傳統部分保險契約模型一致,否則契約的比較將沒有意義,由此得定理5。 定理5:對稱信息條件下,對于兩種及兩種以上([n≥2])風險類型情形,風險類型為[i]([2≤i≤n])的投保人在效用最優時帶甄別期的保險契約是完全保險契約,保險契約模型在同等條件下與R-S傳統部分保險契約模型一致①。 五、甄別期保險契約與其他保險契約的比較研究:一個算例 經市場調查分析,在完全競爭的保險市場中,投保人存在兩種風險類型:高風險和低風險。兩種風險類型的投保人如果在整個保險期間都未發生風險,期末收入[x1=2];如果在甄別期或者剩余保險期任一發生風險,期末收入[x2=1];如果在甄別期和剩余保險期都發生風險,由模型假設知損失[2x1-x2=2],于是期末收入為0。假設高、低風險投保人風險發生的時間分別服從參數為0.5、1的指數分布,即高、低風險投保人在[t]時刻風險發生的概率分別是[pHt=1-e-2t]、[pLt=1-e-t],不妨設定保險產品的保險期[T=0.7],那么高、低風險投保人在保險期間風險發生的概率分別是[pH=1-e-1.4]、[pL=1-e-0.7]。進一步假設高、低風險投保人的效用函數分別為[uHx=100001-e-1.5x]、[uLx=100001-e-x]。 驗證低風險投保人效用最優時帶甄別期保險契約是R-S傳統部分保險契約嚴格帕累托改進的充分條件是否成立。經計算(以下非線性規劃使用Lingo 11.0軟件計算,精確到0.0001),高風險投保人購買完全保險合同[C1k*H,Δx*]的效用[U*H=8458.6022],R-S基本保險模型(L0)最優時低風險投保人發生風險所獲得的賠償金[Δx=0.2525],將其代入充分條件的算式,進一步得到(使用Maple 2018軟件計算,精確到0.0001): [u′L?-Ap′H0pHuHφ+uHψ-2uH?p′L02-pLΔx-B=-1.952066570×107 因此,定理2的充分條件成立,說明低風險類型投保人效用最優時帶甄別期的保險契約是R-S傳統部分保險契約的嚴格帕累托改進。 根據題給條件及相應數值,低風險類型投保人帶甄別期的保險契約[tL,kL,ΔxL]由如下最優化模型確立: [maxUL1=104e-0.7e-0.7+1-e-t1-e-2-k+e-t-e-0.71-e-1-k+Δx+1-e-te-0.7+1-e-t1-e-1-k+Δx+e-t-e-0.71-e--k+Δx] [L1s.t.8458.6022=104e-1.4e-1.4+1-e-2t1-e-1.52-k+e-2t-e-1.41-e-1.51-k+Δx+1-e-2te-1.4+1-e-2t1-e-1.51-k+Δx+e-2t-e-1.41-e-1.5-k+Δxk=1-e-0.7+1-e-t2-1-e-0.71-e-tΔx] 經計算,當[tL=0.1073],[kL=0.3478],[ΔxL=0.7519] 時,模型取最大值[UL1=7661.6900],即低風險類型投保人效用最優時帶甄別期的保險契約能夠帶來的效用值是7661.6900,最優時帶甄別期的保險契約[ALtL,kL,ΔxL=0.1073,0.3478,0.7519]。 由前面的分析可以知道,[t=0]時,帶甄別期的保險契約即是R-S傳統部分保險契約,因此令[t=0],計算得[UL0=7603.1416],[Ak,Δx=0.1254,0.2525]。由于[UL0 再進一步,如果低風險投保人效用最優時[Δx=0],[k=0],說明投保人此時購買保險相比不購買保險而言是一個劣策略,效用為7475.9857。 對于兩種風險類型情形,文獻[8]構建了帶低賠期的保險模型,帶低賠期的保險契約[t,k*L,Δx,Δx*L,σ=0.2677,0.5034,0.4067,1,0.4730],最優效用[U=7620.3797],帶甄別期的保險契約與其他單期保險契約的比較見表1。 從表1中數據得知,帶甄別期的保險契約不僅是R-S傳統部分保險契約的嚴格帕累托改進,同時也是低賠期保險契約的嚴格帕累托改進,說明帶甄別期的保險契約相比之前實現了一次較大的突破,盡管與對稱信息下的完全保險仍有不小的差距,但能預見以甄別期作為新的信息甄別工具將會為下一次保險契約的改進帶來啟發。 六、結論 在保險實踐中,由于投保人的風險類型各不相同,因此保險公司為其提供混同均衡契約顯然不合理,這是因為混同均衡契約容易導致“高風險投保人驅逐低風險投保人”的逆向選擇現象。為了保護低風險投保人的利益,進而提高整個投保人群體的福利,保險公司為其提供與其風險類型匹配的分離均衡契約顯得尤為必要。但現實保險市場中非對稱信息的普遍存在,導致保險公司難以甚至無法獲取投保人風險類型的相關信息,于是提出了通過引入信息甄別工具來應對保險市場的逆向選擇問題。為了提高信息甄別效率,本文在R-S傳統部分保險契約的基礎上,通過引入甄別期實現對以往保險模型的嚴格帕累托改進。從非對稱信息博弈的角度來看,甄別期保險模型的效率改進源于:其一是重復博弈增加了信息量,通過觀察甄別期內投保人的風險發生情況來推斷其風險類型,判斷原則是甄別期內高風險投保人較低風險類型發生風險的可能性更大,于是保險公司能夠根據甄別期的風險發生情況來相應調整剩余保險期的賠付;其二是可變化的甄別期,兩期保險契約模型通常是將單期保險契約簡單乘2以實現重復博弈,這就隱含假設了甄別期是保險期的一半,本文放開了這一假設,并通過例子證明了投保人效用最優時甄別期并非取保險期的一半。 此外,本文將甄別期保險模型推廣至投保人兩種以上風險類型的情形,證明指出在給定充分條件成立的情況下,滿足對低風險類型投保人的激勵相容約束是滿足對其余高風險類型投保人激勵相容約束的一個充分不必要條件,即只要各種風險類型的投保人分別滿足與次低風險類型投保人的激勵相容約束,則所有風險類型的投保人均是兩兩激勵相容的,簡化了多種風險類型投保人帶甄別期的保險契約設計。并在此基礎上,一方面給出了帶甄別期的保險契約是R-S傳統部分保險契約嚴格帕累托改進的一個充分條件,另一方面還證明了此時帶甄別期的保險契約總是能夠產生分離均衡。 最后需要指出的是,本文所研究的是保險市場的純逆向選擇問題,而現實中逆向選擇與道德風險往往同時存在,但本文并未考慮道德風險的影響,這也給建模帶來了一個新的挑戰,未來的研究方向可以將道德風險考慮進來,研究逆向選擇與道德風險同時存在情形的甄別期保險模型,此外還可以將本文模型由單期推廣至多期情形。 注: ①證明從略,作者備索。 參考文獻: [1]Akerlof G. 1970. The Market for Lemons:Quality Uncertainty and the Market Mechanism [J].Quarterly Journal of Economics,84(3). [2]Rothschild M,Stiglitz J. 1976. Equilibrium in Competitive Insurance Market [J].Quarterly Journal of Economics,90(4). [3]Wilson C. 1977. A Model of Insurance Markets with Incomplete Information [J].Journal of Economic Theory,16(2). [4]Spence M,Zeckhauser R. 1978. Insurance,Information,and Individual Action [J].American Economic Review,61(2). [5]Cooper R,Hayes B. 1987. Multi-period Insurance Contracts [J].International Journal of Industrial Organization,5. [6]Wambach A. 2000. Introducing Heterogeneity in the Rothschild-Stiglitz Model [J].Journal of Risk and Insurance,67(4). [7]Villeneuve B. 2003. Concurrence Et Antis?lection Multidimensionnelle En Assurance [J].Annales d'économie et de statistique,69. [8]Ben-jiang Ma,C Hun-guang Qiu,Wen-jie Bi. 2015. An Insurance Contract with a Low Compensation Period under Adverse Selection [J].Information Economics and Policy,(31). [9]Eeckhoudt L J,F Outreville,M Lauwers,F Calcoen. 1988. The Impact of a Probationary Period on the Demand of Insurance [J].Journal of Risk and Insurance,55(2). [10]Spreeuw J. 2005. The Probationary Period as a Screening Device:The Monopolistic Insurer [J].Geneva Risk and Insurance Review,30(1). [11]Jaap Spreeuw,Martin Karlsson. 2009. Time Deductibles as Screening Devices:Competitive markets [J].The Journal of Risk and Insurance,76(2). [12]Janssen M C W,Karamychev V A. 2010. Dynamic insurance contracts and adverse selection [J].Journal of Risk and Insurance,72(1) [13]Dionne G,Doherty N A. 1994. Adverse Selection,Commitment and Renegotiation:Extension to and Evidence from Insurance Markets [J].Journal of Political Economy,102(2). [14]Francisco J,Vazquez R,R Watt. 1999. A Theorem on Multi-period Insurance Contracts Without Commitment [J].Insurance:Mathematics and Economics,24(3). Optimal Insurance Design in the Screening Period Under Adverse Selection Hu Zhenhua/Sun Qiao (School of Business,Central South University,Changsha? ?410083,Hunan,China) Abstract:In order to improve the impact of information asymmetry on the efficiency of insurance market transactions,an insurance contract model in the screening period is developed by dividing the insured into two and more risk types,pointing out that the risk occurrence of the insured during the screening period can be used to infer the risk type of the insured. An insurance contract in the screening period is a period of time from the date of entry into force of the insurance contract(screening period)during which the insurance company will pay a certain amount of compensation if the insured person incurs a risk,after which the insurance company will not pay any compensation if the insured person incurs a risk again. However,if the insured does not incur a risk during the screening period but does so during the remaining coverage period after the screening period,the insurer will still grant the same benefits as described above. The proof points out that the insurance contract in the screening period at utility optimum is no worse than the R-S traditional partial insurance contract and gives a sufficient condition for the former to be a strict Pareto improvement of the latter. In addition,for more than two risk types,it is shown that satisfying the incentive compatibility constraint for the next-lowest-risk policyholder is a sufficient and unnecessary condition for satisfying the incentive compatibility constraint for the remaining high-risk policyholder,and the corresponding sufficient condition is given,and it is further shown that the set of this sufficient condition is precisely a sufficient condition for an insurance contract in the screening period to produce a separation equilibrium. Finally,an arithmetic example is given to show that there does exist a strict Pareto-improvement case of insurance contracts with screening periods at the utility optimum for the R-S traditional partial insurance contracts. Key Words:information asymmetry,adverse selection,optimal insurance design,screening period,Pareto improvement