基于流動性風險管理的 基金側袋機制及應用

2021-07-11 08:19:21張愛軍

金融發展研究 2021年5期

關鍵詞:基金

張愛軍

摘? ?要:近年來,上市公司長期停牌以及債券違約等突發風險事件引發了相關領域對此類風險的關注。如何對缺乏流動性的風險資產進行估值管理是困擾基金公司的一大難題。為解決估值困境,2020年我國證券市場監管層引入側袋管理機制,以規范基金公司對于流動性風險的管理。研究認為,側袋管理能夠彌補之前估值方法的缺陷,較好地解決基金風險資產流動性的問題,以保護投資者的利益。本文通過分析基金側袋管理及其作用機制,指出該機制可以應用于長期停牌的股票、發生實質性違約的債券等風險資產的管理,探討了基金側袋管理的變現風險、道德風險、管理風險等潛在風險,并相應提出了風險管理的對策。

關鍵詞:側袋機制;基金;估值;流動性風險

中圖分類號:F830.91? ?文獻標識碼:B 文章編號:1674-2265(2021)05-0053-06

DOI:10.19647/j.cnki.37-1462/f.2021.05.008

一、引言

20世紀90年代末,美國資本市場最早引入側袋管理機制,目前已經有美國、英國、澳大利亞、中國香港、新加坡等成熟市場使用該機制用于基金估值管理。由于我國證券市場中樂視網信息技術股份有限公司(以下簡稱樂視網)、康得新復合材料集團股份有限公司(以下簡稱康得新)等公司的股票債券出現突發風險事件,基金公司對所持相關風險資產的估值不能簡單依據市場以及行業指數變化進行調整,而且基金公司自主調整估值容易帶來停盤套利問題,損害原有基金投資人的利益。為了做好基金公司對于風險資產的流動性管理,解決估值調整的困境,證監會借鑒西方成熟投資交易市場的經驗,引入了基金側袋管理機制。2020年7月10日,證監會發布《公開募集證券投資基金側袋機制指引(試行)》,標志著側袋機制在公募基金產品市場的全面規范化推行(楊毅,2020)[1]。10月30日,中國證券投資基金業協會發布《證券投資基金側袋機制操作細則(試行)》,對側袋機制的具體運作方式給出了操作層面上的規范和指引。

目前,國內對于基金側袋管理機制的研究和相關案例較少,主要是從側袋管理的作用和應用規則的角度進行分析。招商基金課題組(2012)[2]從結算機制的角度分析,認為側袋機制可以更好地評估風險資產的價值,我國需要盡快建立基金側袋管理規范。金領千(2014)[3]通過分析不同交易模式下側袋管理機制的應用規則,認為側袋管理適合長期停牌或突發停牌的股票。陳晶晶和鐘炳華(2020)[4]主要研究了側袋管理在私募基金中的應用,從適用范圍、限制條件等方面提出了私募基金側袋管理的處理流程和結算機制。本文嘗試從國內外側袋管理實際案例出發,分析我國基金側袋管理的作用機制和應用場景,研究如何規避潛在的風險以及更好地進行流動性風險管理。

二、基金側袋管理機制

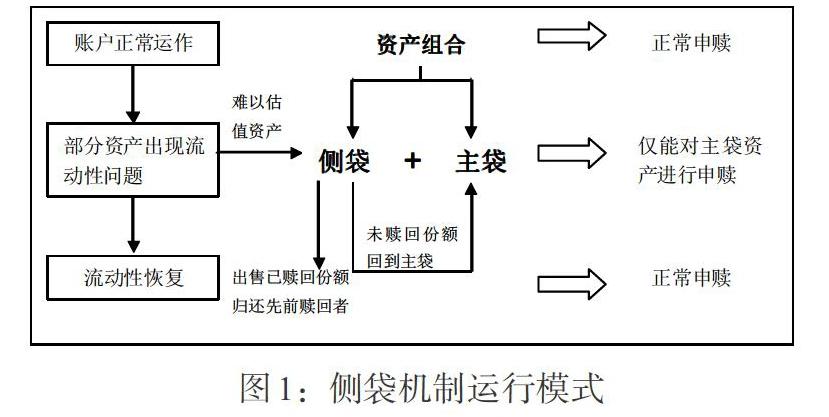

側袋管理機制是基金公司在符合法定條件下將難以合理估值、缺失流動性的風險資產剝離到專門賬戶進行處置清算,以保證剩余資產正常運行的一種風險管理機制。側袋管理機制將基金賬戶分為兩個賬戶,原有賬戶為主袋賬戶,被分離出來的專門賬戶為側袋賬戶(見圖1)。主袋賬戶管理正常的證券資產,交易不受任何影響,能夠正常披露基金凈值,投資者可以正常申購和贖回。基金管理人以主袋資產為基準進行投資運作以及業績指標的核算。側袋賬戶管理從原基金資產分離出來的風險資產,按照《證券投資基金側袋機制操作細則(試行)》中的規定,包括“(一)無可參考的活躍市場價格且采用估值技術仍導致公允價值存在重大不確定性的資產;(二)按攤余成本計量且計提資產減值準備仍導致資產價值存在重大不確定性的資產;(三)其他資產價值存在重大不確定性的資產”。側袋賬戶中的風險資產流動性缺失導致其不能進行正常交易,投資者不能進行申購和贖回。基金管理人在側袋資產恢復正常交易后予以處置變現,根據變現資產金額及時向份額持有人支付相應款項。基金管理人可以在定期報告中披露側袋資產的可變現凈值或估算凈值區間,但是需要注明該參考值不作為變現價格承諾。基金側袋管理機制實際上是一種風險隔離機制,即對主袋資產和側袋資產進行分類管理,以保證基金資產的流動性,降低投資者風險。

三、側袋管理對基金估值的作用機制

(一)我國基金估值方法監管演進

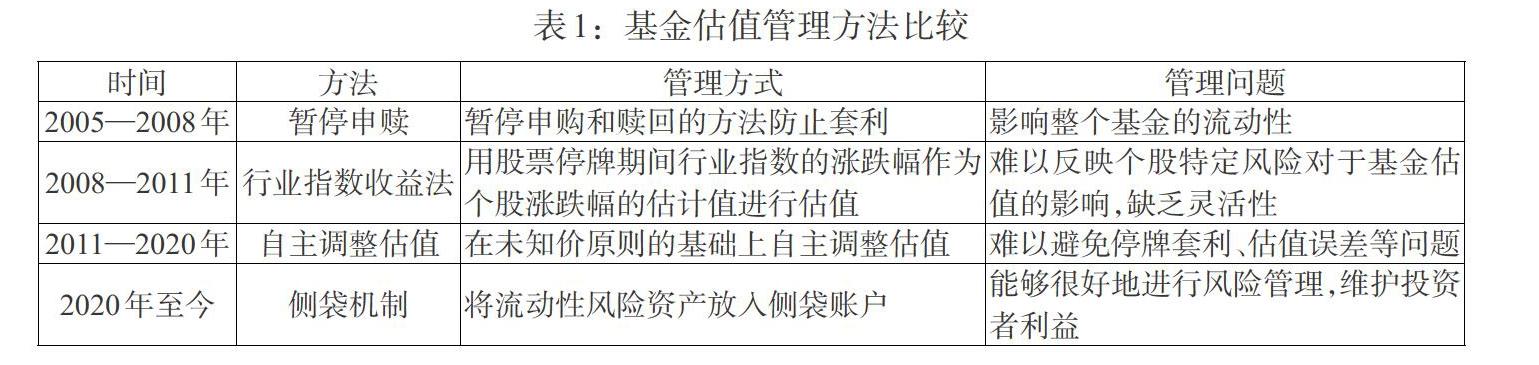

目前,我國公募基金的估值清算體系經歷了四個階段(見表1)。第一階段:2005—2008年,暫停申贖。當基金所持資產出現流動性風險時,采取暫停申購和贖回的方法防止套利,如果無法準確估值流動性缺失的資產,基金公司甚至可以暫停或延期辦理全部基金份額的申贖。這種方法影響了基金公司的正常運營,損害了投資者資產變現的需求。第二階段:2008—2011年,行業指數收益法。2008年美國次貸危機導致全球金融危機的發生,A股很多股票由于價格大幅下跌長期停牌。為了有效解決長期停牌股票的估值問題,證監會和證券業協會編制了“中證協基金行業股票估值指數”,引入行業指數收益法對流動性缺失的資產進行估值。大部分基金公司采用行業指數收益法進行估值,將股票停牌期間行業指數的漲跌幅作為個股漲跌幅的估計值。該方法從行業估值的角度對停牌股票進行估值,難以反映個股特定風險對于基金估值的影響。第三階段:2011—2020年,基金公司自主調整估值。這一階段因中恒集團、重慶啤酒、雙匯發展等股票突發風險事件,難以簡單參考市場和行業指數變化,使用指數收益法和可比公司法等方法進行估值判斷,監管部門允許基金公司可以在未知價原則的基礎上自主調整估值。基金公司雖然獲得了對估值調整的充分自主權,但是難以避免停牌套利、估值誤差等問題。第四階段:2020年至今,側袋估值法。2020年7月,監管部門正式引入側袋管理機制,以規范基金公司對于流動風險的管理。基金公司可以使用側袋機制更好地進行風險管理,保護所有投資者的利益。

(二)側袋管理在基金估值管理中的作用

從作用機制看,側袋機制可以從以下三個方面發揮基金估值管理作用。一是側袋機制可以避免風險資產帶來的流動性成本問題,緩解基金經理在資產價格流動性不足時被迫處置該資產的困境。比如在發生債券違約風險事件時,投資者發生恐慌性的贖回,基金公司為滿足大量的贖回需求被迫甩賣正常資產,從而導致流動性風險。二是側袋機制有助于在金融市場發生系統性風險時更好地應對基金擠兌贖回的惡性循環。依照傳統的管理模式,在現金流不足的情況下發生基金投資者贖回基金份額時,風險資產難以變現,基金經理會選擇優先出售流動性好的資產來應對贖回需求。對于未贖回的投資者而言,可能需要承受流動性好的資產估值錯殺以及因持有流動性較小資產所帶來的雙重損失,甚至會出現基金擠兌贖回的極端情況,造成資產踩踏、流動性完全喪失的局面。三是側袋機制通過合理計算基金資產凈值,解決申購贖回制度套利和利益分配不公平問題,即能夠實現不同時期參與基金申購的投資者被公平對待,不同時段贖回的投資者也能夠公平承擔基金整體資產風險,保證基金運營的“三公”原則。如果沒有側袋管理機制,可能引發投資者的基金套利行為,即風險套利者發現基金公司對于低流動性資產難以準確進行估值或對長期停牌的股票、違約債券的估值調整存在過低或過高問題,其通過申贖基金的方式進行變相估值套利,這種套利行為實質上損害了原有基金投資者的利益。

基金公司啟用側袋機制后,所持的低流動性資產(如長期停牌股票、違約債券等)將被隔離至側袋賬戶,原有基金投資者的基金份額會被自動分為主袋份額和側袋份額。后來的投資者和原有基金份額持有人只能對主袋份額進行申購和贖回,側袋份額類似封閉式基金一樣進入封閉期,即停止申購和贖回。這樣的側袋機制安排,使得基金的申購和贖回操作只涉及流動性資產,不會造成市場價格和基金估算凈值之間產生顯著偏差,也可以避免后續的利益分配不公或擠兌套利等潛在問題。

四、基金側袋機制的實踐應用

(一)國內外側袋機制的應用案例

目前,我國公募基金還沒有使用側袋機制的先例,僅極少數私募基金采用過該機制。結合國內外側袋機制的實踐經驗看,目前側袋機制主要應用于發生違約的債券、長期停牌或限售的證券和出現流動性風險的子基金等風險資產(見表2)。從表2可以看出,不論是停牌限售的股票還是違約債券,都是基金部分資產的流動性出現了問題,采取側袋機制通過隔離風險資產,防止部分資產的流動性問題影響基金的整體流動性,保障投資者的利益。當然,實施側袋機制也需要符合相應的適用范圍和適用品種,符合監管部門規定的實施條件和啟用程序。

(二)我國公募基金側袋機制的應用場景

根據目前相關法律法規的規定,我國公募基金側袋機制可以應用于長期停牌的股票、發生實質性違約的債券等風險資產,有利于解決申購贖回制度套利行為和基金非流動性資產沉淀問題,更好地進行風險資產管理,保護投資者的利益。

1. 長期停牌股票問題。股票長期停牌意味著該部分基金資產短期內無法恢復流動性,也就無法以市場交易價格計算該股票市值。基金公司如果采取行業指數收益法或者自主調整估值的方法,很難準確有效地反映該股票未來估值的變化。假設該股票是因重大風險事件導致的停牌,未來復盤后價格可能會出現持續大幅下跌,基金公司出于保護基金投資者利益的目的,會根據市場預期提前計提跌停。計提股票收益與預期實際股票收益之間必然會存在差額,這就給了部分投資者套利的機會,這種套利行為可能導致基金份額間利益分配不公。

樂視網在2017年4月14日—2018年1月23日因重大事件長期停牌,期間公司出現了董事長辭職、巨額虧損等眾多利空消息。公司股票在2018年1月24日恢復交易,股價出現了連續十一個跌停板,給持股基金帶來了重大損失。公司停牌期間,中郵戰略新興產業混合基金(以下簡稱中郵新興)持有樂視網股票3070萬股,占該基金資產總凈值的9.48%。該基金對所持樂視網股票的估值進行了三次自主調整(見表3):2017年4月14日,樂視網股票停牌,股價為15.33元,該時點先行贖回該基金的投資者損失最小;2017年7月8日,中郵新興第一次下調樂視網股票估值至11.18元,該時點贖回該基金的投資者損失次之;2017年10月27日,中郵新興第二次下調樂視網股票估值至7.83元,此時點贖回該基金的投資者損失相對較大;2017年11月14日,中郵新興第三次下調樂視網股票估值至3.92元,該時點贖回該基金的投資者損失最大;2018年2月8日,復牌后的樂視網打開跌停,收盤價為5.28元,2017年11月14日第三次調整估值之后申購該基金的新投資者可以獲得每股1.36元的估值套利空間。因此,最先賣出的基金投資者獲得了“先賣”優勢,損失最小;沒有贖回的原有投資者承擔了所有預期損失,損失最大;新投資者利用估值調整的不對稱性獲得了套利機會。

通過樂視網這個例子,可以看出,現有的基金估值管理方法存在停牌套利的空間,不利于基金的流動性風險管理。基金投資者擔心樂視網估值進一步下調的風險,因此大量贖回基金,這種大額贖回行為事實上損害了原基金持有人的利益,影響了“后贖回”和“沒有贖回”的份額持有人的公平性。如果中郵新興啟用側袋管理機制,通過側袋管理,可以解決利益分配不公或擠兌套利等潛在問題,保護投資者的權益。具體方法為把停牌的3070萬股樂視網放入側袋賬戶,以原基金賬戶基金份額持有人情況為基礎,確認側袋賬戶持有人名冊和份額;主袋賬戶管理基金正常資產,按主袋賬戶基金凈值進行正常申贖,保持基金的流動性。在啟動側袋管理期間,原基金投資者選擇贖回中郵新興基金,按照贖回份額獲得主袋賬戶基金凈值資金,待到側袋賬戶中樂視網股票復牌變現后,按其登記的份額支付側袋賬戶變現資金。

2. 債券違約風險事件。隨著我國逐步打破債券的剛性兌付,債券違約事件不斷出現。當基金所持債券出現違約時,對于該基金投資人而言,立即贖回基金是最優選擇,但容易出現“先逃優勢”問題,這也可能導致基金公司被迫出售其他持有的優質資產來滿足贖回需求。而違約債券的流動性受到限制,被沉淀在基金資產中無法賣出,風險資產的比例逐漸升高,過高的單一資產持有率帶來更多的不確定性,可能造成未贖回基金投資人的利益損失。理性的投資者紛紛選擇贖回基金,造成基金份額大幅下降甚至可能發生贖回擠兌。

以康得新公司為例,該公司于2019年1月14日發布公告,其發行的兩只超短期融資券兌付存在不確定性,其中,“18康得新SCP001”(發行規模10億元)在1月15日到期,已構成實質違約,康得新主體信用等級從BBB下調至CC,債券存在嚴重的信用風險。2018年12月31日,新華增強債券A基金持有“18康得新SCP001”市值達到1510.5萬元,占基金總凈值比為8.8%。受康得新債券違約影響,該基金單位凈值在2019年1月14日、15日分別下跌1.96%、2.34%,兩天合計下跌4.3%。截至2019年3月31日,新華增強債券A基金持有的“18康得新SCP001”估值從100.29元下調到54.62元,債券公允價值下跌53%。從表4可以看出,從2018年12月到2020年6月新華增強債券A基金總份額從1.1億份迅速下降到0.17億份,規模下降幅度達到84.54%,特別是2019年第一季度,受到“18康得新SCP001”債券違約事件影響,投資者大量贖回,凈贖回0.85億份,基金凈資產下降77.1%,而“18康得新SCP001”債券占基金總凈值比迅速上升到18.61%。為了應對投資者的贖回需求,新華增強債券A基金被迫大量出售正常資產,導致“18康得新SCP001”占基金總凈值比逐季度攀升,從2018年12月的8.8%快速上升到2020年6月的28.6%,導致“風險資產驅逐正常資產”,整個基金出現了嚴重的流動性問題。

通過康得新這個案例可以看出,如果發生債券違約風險事件,預期違約債券的估值會進一步下調。為了避免下調風險,基金投資者會大量贖回該基金,突發的贖回需求迫使基金公司出售其他優質資產,同時也會嚴重影響基金的正常申購,導致基金份額凈流出。違約債券在基金總凈值占比不斷上升,過高的單一資產持有率嚴重影響了整個基金的整體流動性,陷入流動性枯竭的困境,造成了基金的盈利能力和原有基金投資者利益的雙重損害。如果新華基金公司啟用側袋管理機制,將“18康得新SCP001”作為違約債券納入側袋賬戶管理,后續根據債券的兌付進展情況,把收到的兌付資金以清算分配的形式支付給基金投資人,或者提供給基金投資人一個轉換主袋基金份額的機會,主袋資產的流動性將得到保障。

(三)側袋機制下基金估值結算

目前,我國側袋管理機制剛剛發布,還沒有公募基金公司進行實際應用,對于側袋機制下基金估值結算處理處于理論性探討階段。側袋管理機制要經歷賬戶分拆、分別運營和主側合并三個階段。主袋賬戶在開放申購和贖回時,根據側袋賬戶資產剝離時登記的原有投資者的份額,計算側袋賬戶單位凈值。對于側袋管理期間申請贖回主袋份額的投資者,按其申請份額支付側袋賬戶所對應的資金;對于側袋期間未申請贖回主袋份額的投資者,按其側袋賬戶登記份額返回主袋賬戶,折算成主袋賬戶份額。對于這期間新申購該基金的投資者,無權享有側袋賬戶資產變現的收益。

Z證券投資基金于2020年7月15日啟用側袋管理機制。以公允價值計量,當日該基金總凈值5000萬元,總份額5000萬份。該基金持有的A股票7月15日因發生重大違規事件被停牌交易(按7月14日收盤價計算持有A股票總市值為500萬元),無法確定何時恢復交易。8月1日為該基金開放日,主袋賬戶基金單位凈值上漲到0.95元,主袋賬戶原有投資人申請贖回Z基金200萬份,新投資者申購Z基金95萬元。8月26日,A股票恢復交易,出現連續跌停。8月28日Z基金以400萬元賣出全部A股票,側袋機制公告結束(假設基金開放期間只發生開放日當天的申贖,開放日到側袋機制結束日,主袋賬戶基金單位凈值不變)。該案例側袋機制下基金估值結算程序見表5。

五、基金側袋機制的潛在風險及對策

側袋機制的引入確實能促進基金公司加強資產的流動性管理,但是作為更復雜、更精準的風險管理工具,在實際操作過程中可能會存在新問題和新挑戰。

(一)變現風險

主袋賬戶資產可以隨時申贖,但是側袋賬戶資產受到流動性風險的影響,投資者無法在風險資產處置完成之前變現其所持有的側袋賬戶基金份額,在沒有更好的轉讓渠道和交易市場情況下,基金投資者撤回其部分投資的時間和方法受到限制。側袋賬戶的存續時間不明確,取決于側袋風險資產的處置進程,而部分風險事件處理周期短則幾個月,長則數年(比如深深房由于資產重組連續停牌4年多),導致投資者全部收回投資面臨著很大的不確定性,變現風險很高。對投資者而言,側袋賬戶確實可以更好保護投資者利益,但是由于每個投資者的投資需求不同,對于流動性的訴求也就不同,側袋賬戶很難滿足急需收回資金的投資者的流動性需求。為降低投資者的變現風險,基金公司需加強側袋賬戶的流動性管理。一方面,通過加強產品宣傳,加大對投資者的教育和解釋力度,讓投資者充分認識到側袋賬戶的管理方式和流動性風險;另一方面,積極參與風險資產的解決方案,推動側袋賬戶資產盡快變現,實現投資人的剩余利益最大化。

(二)道德風險

風險資產進入側袋賬戶以后,其變現方式、變現時間以及變現渠道都會受到限制,相當于進入了期限不定的封閉期,封閉期內部分資產喪失了流動性,側袋賬戶資產的監管、處置、信息披露也都處于暫時封閉狀態,無統一標準要求。監管空白容易導致基金管理人出現道德風險,可能存在挪用側袋賬戶資金、利用側袋賬戶機制阻止持有人贖回、資產信息披露不全面、內部控制不健全、惡意收取高額管理費等違規操作,給投資者帶來利益損失。2011年3月,美國證券交易委員會起訴貝星資本管理(Baystar Capital Management)的勞倫斯·戈德法布非法挪用側袋賬戶資金。戈德法布隱瞞側袋賬戶中資產的收益情況,將收益轉移到其控制的其他實體,并且在銀行賬戶中混用投資者資金,用于個人支付(Marele,2014)[5]。因此,基金公司應加強內部管理制度建設,嚴格規范監管公司和基金經理操作行為。在啟用側袋機制、處置特定資產、終止側袋機制以及發生其他可能對投資者利益產生重大影響的事項時,應及時發布公告,披露報告期內特定資產處置進展等情況,并引入外部審計監督。

(三)管理風險

雖然監管部門先后公布了《公開募集證券投資基金側袋機制指引(試行)》《證券投資基金側袋機制操作細則(試行)》,但是從基金管理和金融監管來看,仍然需要繼續完善相關的法律法規,以更好地規范基金公司的側袋管理機制。目前,我國公募基金產品沒有采取側袋機制的先例,仍處于摸索階段。對于可能影響資產估值的重大不確定事項,啟動側袋機制標準、側袋資產的處置和終止都需要進一步明確,基金管理人的基金合同的變更、估值方法的調整、側袋管理制度的建立等也需要進一步完善,從而減少側袋管理風險,防止基金套利行為和大額贖回行為損害原基金持有人的利益,降低基金流動性風險。基金公司應嚴格按照相關法律法規,制定完整的側袋管理啟動流程、管理流程以及退出流程,完善管理標準,建立監管報備機制和第三方機構(律師事務所、會計師事務所、代銷機構等)聯合評估機制。

參考文獻:

[1]楊毅.公募基金側袋機制落地 [N].金融時報,2020-7-14.

[2]招商基金課題組.基金公司應用“側袋賬戶”結算機制探討 [J].證券市場導報,2012,(8).

[3]金領千.“側袋存放”機制在基金估值中的應用研究 [J].江蘇經貿職業技術學院學報,2014,(1).

[4]陳晶晶,鐘炳華.側袋機制在私募基金實務中的應用探討 [J].商業會計,2020,(4).

[5]Tembisa Marele. 2014. Registrar Authorises Portfolios to“side pocket”ABIL Debt [J].FSB Press Release,19 (8).

Fund Side Pocket Mechanism Based on Liquidity Risk Management and Its Application

Zhang Aijun

(Business School,Shandong University of Political Science and Law,Jinan? ?250014,Shandong,China)

Abstract:In recent years,the occurrence of long-term suspensions of listed companies and unexpected risk events such as bond defaults have raised concerns about such risks in related fields. How to manage the valuation of illiquid risk assets is a major challenge for fund companies. In order to solve the valuation dilemma,the regulator of China's securities market introduced the side pocket management mechanism in 2020 to regulate fund companies' management of liquidity risk. The research shows that side pocket management can make up for the defects of previous valuation methods,better solve the liquidity problem of fund risk assets to protect the interests of investors. By analyzing fund side pocket management and its mechanism of action,this paper points out that the mechanism can be applied to the management of risky assets such as long-term suspended stocks and bonds with material defaults,discusses the potential risks of fund side-pocket management such as liquidation risk,moral hazard,and management risk. Also,some relevant countermeasures are proposed for risk management accordingly.

Key Words:side pocket mechanism,fund,valuation,liquidity risk

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10