公司章程的自治性與代理成本

2021-07-11 01:13:23許迪雅

中國集體經濟 2021年17期

許迪雅

摘要:司法改革深化給予了上市公司靈活設置章程條款的自治空間。但上市主體在遵守公司法和制定公司章程中,仍存在自治性與合規性的矛盾。文章以提名董事權條款為例,實證分析了體現自治性的提名董事權條款對A股民營上市公司治理效果的影響。結果表明,體現自治性的提名董事權條款能夠減少公司的顯性與隱性代理成本。上述結論為監管部門合理引導公司章程的設置、完善相關法律提供了經驗依據,同時也豐富了我國“法與金融”領域的理論。

關鍵詞:公司章程;提名董事權條款;代理成本;法與金融;PSM

一、引言

隨著中國證券市場的成熟,公司治理與資本市場的聯系日益密切。《公司法》、《上市公司章程指引》減少了章程條款中的強制性條款,給予了上市公司靈活設置章程條款的自治空間。公司法是立法者確定的、規范公司行為的一般性準則;而公司章程是規范公司運行的條文,是公司法的細節化與具體化,被視作公司內部自治的憲章。兩者同樣在現代公司治理中起到重要作用。公司要遵守公司法,也擁有自主設計公司章程的空間。但公司章程具備自治性,可能與公司法產生沖突。

管理者長期以來對公司章程的自主性設置缺乏足夠關注,在公司治理的過程中存在“底線思維”,將公司治理等同于做好合規,照搬公司法等法規的現象層出不窮,章程同質化嚴重。但公司章程實際上有良好的公司治理與中小投資人保護作用。而代理問題在中國資本市場普遍存在,在“底線思維”的驅動之下,大股東或實際控制人可能會在既有的治理框架下,侵占上市公司的利益。

董事會是上市主體運營管理的中樞,董事的選任直接影響公司內部治理。目前中國董事提名制度在立法體系、內容上都有待完善。公司法并無“董事提名”這一概念,只有證監會發布的上市公司內部治理文件,如《關于在上市公司建立獨立董事制度的指導意見》等涉及到了董事提名制度某些方面的內容。2016年版《章程指引》規定董、監事會以及個人或者合計控股超過3%的股東,能夠向公司遞交提案,但并未單獨定義提名權。在實務中不少上市公司參照提案權的要求,亦將可提名董事的最低門檻設為持股3%。

中國民企比國企更為關注章程中自主性條款的設置,同質化條款相對較少,因此本文選擇上市民企為研究對象。為了盡可能降低其他不同條款噪音的干擾,本文手工采集了2007~2016年我國上市民企的提名董事權條款數據,單獨檢驗了該條款自治性的治理效果。

二、文獻綜述與假設提出

(一)文獻綜述

章程在公司治理中的地位不容忽視。公司章程具有法定性。公司法要求公司必須擁有獨立章程,章程是推動科學治理的有效戰略。公司章程也具有自治性。不同章程內容能夠體現自治性作用和內部治理方式的差異化。公司章程同時具有公開性。公司章程對外公開可以幫助外部其他利益相關者認識公司的經營情況,利于資本市場外部監督。

公司法是立法機關依據公司治理規則和法律理念制定的法條,而公司章程則是管理層在結合公司法和公司實際情況制定的內部規定。二者間難免產生矛盾。某些企業為了謀取不正當利益,也可能擅自更改制定出的規范章程。

公司法與公司章程之間的沖突分為積極沖突與消極沖突。積極沖突是指在實際使用公司法的過程中,公司章程中的部分內容與公司法強制性規定相悖。一些公司章程中亦存在由領導者個人決定的、與公司法不符的條款,這也屬于積極沖突。

消極沖突源于章程設計者的不管理、不作為。公司法中除了強制性規定外,還設有一些任意性規范,這些規范給予了企業自治權。但仍有部分公司沒有重視或合理應用自治權,致使公司章程呈現同質化現象。各家公司章程的差異化不明顯,即消極沖突。

國內外研究者不乏對“法與金融”相關領域的關注。部分文章關注單個條款,如Giroud(2011)的研究證明,分層董事會條款的設立提高了代理成本。鄭志剛等(2011)的研究表明,董責險條款的存在有助于減少代理成本,增加代理效率。韓晴(2013)則認為,責任險的存在能夠顯著控制顯性代理成本,與此同時對隱性代理成本的影響不顯著。也有研究關注章程條款組合的作用。如Gompers(2003)、Bebchuk(2009)根據多條章程條款構造“治理指數”和“塹壕指數”,章程中涉及反并購的條款越多,公司治理效率將越低。但目前國內多關注的是公司章程設置與經濟后果的相關性,并未進一步檢驗兩者間的因果關系。在中國制度背景下,公司章程的治理后果仍是需要繼續探索的黑箱。

(二)假設提出

董事會在企業管理經營和業務執行中處于樞紐地位,董事的提名選舉是治理的重要一環。公司法明確了股東能夠選舉管理者,但僅規定股東會行使推舉和更換董事的職權,并未對提名董事作出相關規定,董事提名的概念也沒有明確的界定。

除了遵循公司法提案權的合規性規范,將提名董事權比例設置為3%的公司外,仍有部分公司設置了大于或小于3%的持股比例要求。部分公司股權集中度或制衡度較高,設置了小于3%的提名權比例。而為了增加外來者的敵意收購難度,一些公司在章程中設置了超過3%的提名董事的股東的持股比例。該條款尚未得到強制性法律規范的保護,且我國上市公司股權集中,中小股東維權本身就相對困難。有學者認為提名權作為法定的推舉管理者的權利,是股東的固有權,應當在法律中明確其概念,提高分散的投資者參與公司治理的積極性。如蔣娟(2011)認為將股東提名權從提案權中獨立出來,單獨列為一項權利十分必要。

我國上市公司章程設計中仍存在“底線思維”,將公司治理視作遵守合規性,章程自治性不足。但公司章程能維護中小股東權益,增加治理效率。股東與經營者、大小股東間的兩類代理問題在中國資本市場不容忽視。結合公司實際經營情況并科學修改的自治性條款,或許比照搬法規的同質性條款更能發揮章程的治理效應,降低可能存在的代理成本。

據此,本文提出如下假設:

H1:設立非3%提名董事權比例的公司,顯性代理成本更低。

H2:設立非3%提名董事權比例的公司,隱形代理成本更低。

三、研究設計

(一)樣本選取與數據來源

本文以2007~2016年為行文區間,以我國滬深A股2016年前上市、且設置了提名董事權條款的民營上市公司作為研究樣本。剔除了金融類公司、ST、PT類公司、已退市公司和數據缺失的樣本,并按照上下1%的水平進行縮尾處理,最終共取得1252家公司樣本,5788個年度樣本的有效數據觀測值。

本文所使用的提名董事權的章程數據,手工收集自上交所、深交所以及巨潮資訊官網中的章程公告,通常在公告的“董事、監事候選人名單以提案的形式提交股東大會表決或決議”模塊表述中,使用詞匯“提名”或“候選人”搜索尋找,再結合章程內關該條款的具體闡述辨別分析。論文其他數據來自csmar數據庫,使用的統計軟件為STATA14。

(二)變量定義

章程指引規定股東行使提案權必須具備超過3%的持股份額,部分公司完全照搬提案權要求設計提名董事權條款;余者則對這一條款進行了自主性設定。本文將設置3%的提名董事權比例視作遵守合規性,將設置非3%比例視作非合規性,即自治性。由于其他比例存在大于3%和小于3%兩種情況,本文分別設置了NOMI和nomi兩種變量,詳見表1。

狹義代理成本有顯性損失和隱性損失兩類。顯性損失一般是在職消費,以及由于決策偏頗或者內控缺陷引起的營業外支出; 隱性損失是由經理人的懈怠,企業制造技術能力不足或營銷方式落伍,使得企業市場份額下降所帶來的價值損失。參考鄭志剛等(2011)關于代理成本的結論,本文用fare_m替代顯性代理成本,數值越大,顯性代理成本越大;用STA替代隱性代理成本,數值越小,隱性代理成本越大。

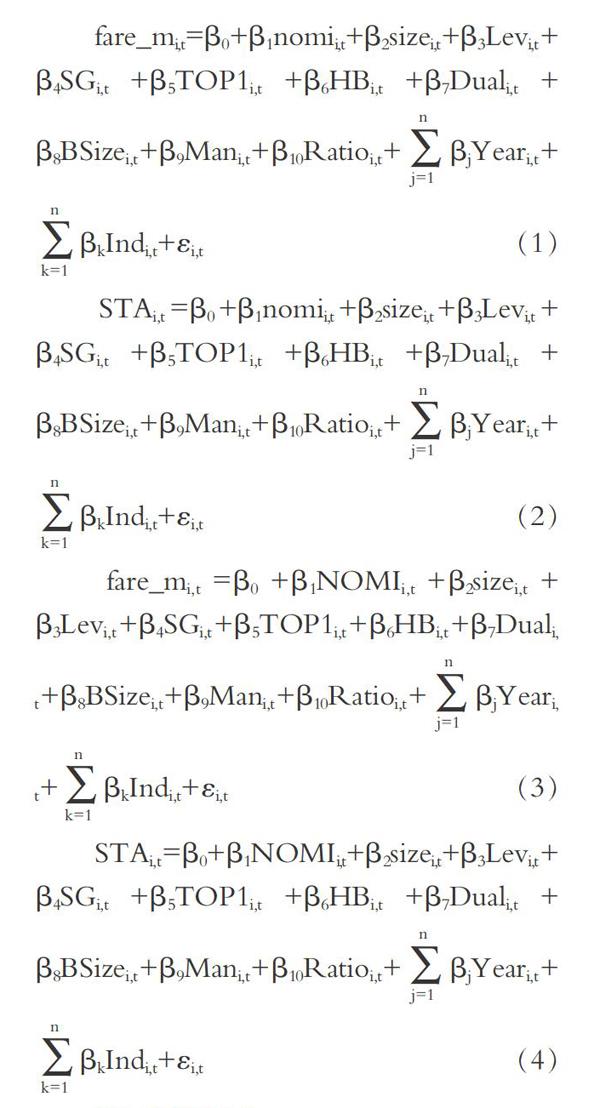

為了檢驗提名董事權條款與其經濟后果的因果關系,避免內生性問題,本文在建模回歸前先對數據進行了PSM配對。由于近來國內公司章程相關的實證文章多使用截面或混合效應模型進行回歸,本文采用混合OLS構建如下兩個基本模型。被解釋變量分別為fare_m和STA,解釋變量為nomi和NOMI,同時控制了公司治理、股權分布等方面的變量,并考慮了行業、年份因素影響。

fare_mi,t=β0+β1nomii,t+β2sizei,t+β3Levi,t+β4SGi,t+β5TOP1i,t+β6HBi,t+β7Duali,t+β8BSizei,t+β9Mani,t+β10Ratioi,t+βjYeari,t+βkIndi,t+εi,t(1)

STAi,t=β0+β1nomii,t+β2sizei,t+β3Levi,t+β4SGi,t+β5TOP1i,t+β6HBi,t+β7Duali,t+β8BSizei,t+β9Mani,t+β10Ratioi,t+βjYeari,t+βkIndi,t+εi,t(2)

fare_mi,t=β0+β1NOMIi,t+β2sizei,t+β3Levi,t+β4SGi,t+β5TOP1i,t+β6HBi,t+β7Duali,t+β8BSizei,t+β9Mani,t+β10Ratioi,t+βjYeari,t+βkIndi,t+εi,t(3)

STAi,t=β0+β1NOMIi,t+β2sizei,t+β3Levi,t+β4SGi,t+β5TOP1i,t+β6HBi,t+β7Duali,t+β8BSizei,t+β9Mani,t+β10Ratioi,t+βjYeari,t+βkIndi,t+εi,t(4)

四、實證研究

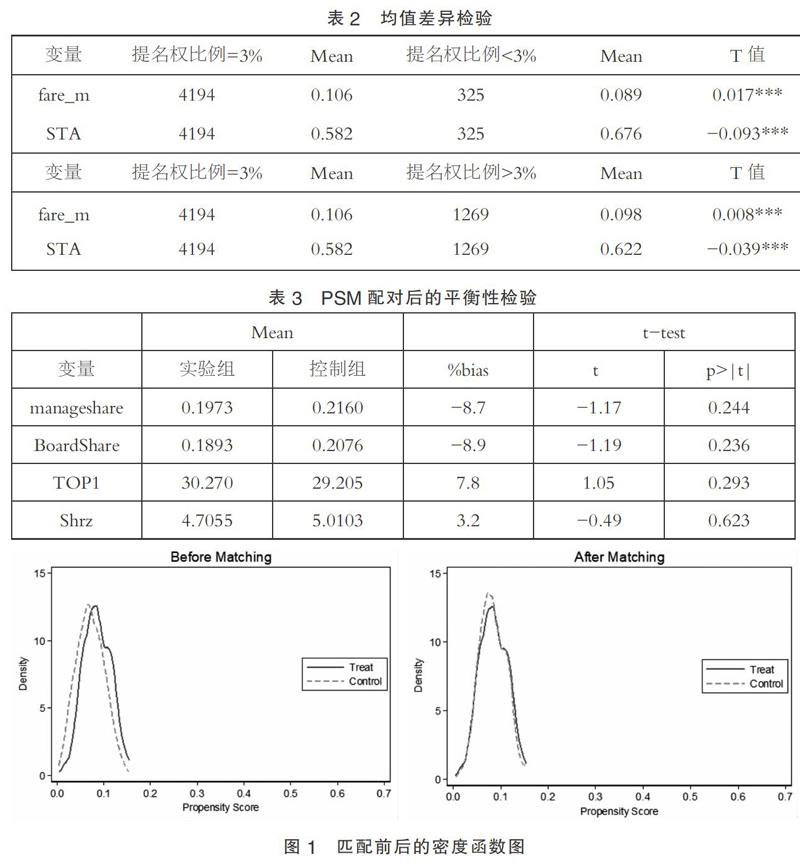

(一)均值差異檢驗

表2用是否設置3%的提名董事權比例進行分組,對被解釋變量進行均值差異檢驗,結果表明設置非3%提名權持股的公司,代理成本顯著降低,前文假設得到支持。

(二)回歸分析結果

1. 比較最低持股比例等于3%與小于3%的提名董事權條款

為了檢驗自變量和因變量的因果關系,避免內生性,本文首先將設置了3%以下的提名董事權比例的公司視作treat組,將設置3%的提名董事權比例的公司視作control組,對數據進行了PSM傾向得分匹配。選定管理層持股比例(manageshare)、董事會持股比例(BoardShare)、最大股東持股比例(TOP1)、股權制衡度(Shrz)作為配對標準。表3顯示配對后bias小于10%,兩組匹配變量沒有顯著差異。圖1顯示匹配后兩組密度函數接近,滿足平衡性假設。本文使用1:1比例施行最近鄰匹配,并運用配對后的數據進行了回歸檢驗,結果如表4所示。

表4顯示,nomi與顯性代理成本和隱形代理成本的回歸系數顯著,分別為-0.016、0.091,即nomi與fare_m負相關、與STA正相關。由于fare_m越大,顯性代理成本越大;STA越小,隱性代理成本越大,這里驗證了設立非3%提名董事權比例的公司,兩種代理成本都更低。此處及下文所有回歸都對行業實施了Cluster處理,支持已有結論。

2. 比較最低持股比例等于3%與大于3%的提名董事權條款

同上文,將設置了大于3%的提名董事權比例的公司視作treat組,將設置3%的提名董事權比例的公司視作control組,選定與上文相同的四個變量作為配對標準。表5顯示配對后匹配變量沒有顯著差異。圖2顯示滿足平衡性假設。

同樣用1:1比例進行PSM匹配并進行回歸檢驗,結果如表6所示,NOMI與公司fare_m和STA的回歸系數為-0.004、0.048,驗證了設立非3%提名董事權比例的公司,兩種代理成本都更低。

(三)穩健性檢驗

為確保研究結論的穩健性,重新進行了穩健性檢驗,即使用未PSM配對的原始樣本重新回歸,結果如表7、表8所示。nomi和NOMI可以降低兩類代理成本,證明了前文結論的穩健性。

五、政策建議

在企業發展中,章程與公司法兩者的沖突時有發生。在章程制定的過程中應實事求是,保證二者的和諧統一,推動企業可持續發展。本文的研究最終表明,相對于體現合規性的提名董事權條款,體現自治性的提名董事權條款可以有效降低公司代理成本,提高治理效率。

目前法律法規只明文規定了股東臨時提案權的最低持股比例為3%,但并未規定“提名董事”的原則性事項,《章程指引》則給與公司設計該條款的一定自主選擇權限。本文認為應當將提名董事權與股東提案權明確分離,制定專項條款規定提名董事權,以保護廣大的中小投資者。隨著資本市場和并購程序的日益成熟,預先設定的科學合理的提名董事權條款的作用將得到更大程度的發揮。

我國公司法簡潔概述了多數公司章程的要求,許多公司章程只簡單的復制了公司法內容。企業應在管理中結合自身股權結構等實際情況,對公司章程設計的基準與規定、強制性條款與任意性條款的分配等進行規范。另外,公司應該通過科學地修訂公司章程,賦予公司股東更大的自治權;打破“底線思維”,避免照搬條文,積極作為,以取得更多的經濟效益,實現利益最大化。

同時,廣大中小投資者應當加強對章程自治的理解,選擇“用手投票”而非“用腳投票”。監管部門應當結合公司的實際治理結構,給與原則上的規范保護,鼓勵公司在監管范圍內科學合理的自主設置提名董事權條款等章程。

參考文獻:

[1]鄧峰.普通公司法[M].北京:中國人民大學出版社,2009:117.

[2]許哲.公司章程與公司法規范在公司治理中的沖突與協調探討[J].法制博覽,2019(12):99-100.

[3]肖舒偉.公司章程與公司法的沖突問題研究[J].法制博覽,2020(19):97-98.

[4]張瑞.公司章程與公司法的沖突問題研究[J].知識經濟,2019(12):78-79.

[5]Giroud,X.,Mueller,H.M.Corporate Governance,Product Market Competition,and Equity Prices[J].The Journal of Finance,2011,66(02):563-600.

[6]鄭志剛,許榮,徐向江,趙錫軍.公司章程條款的設立、法律對投資者權力保護和公司治理——基于我國A股上市公司的證據[J].管理世界,2011(07):141-153+187-188.

[7]韓晴.公司章程獨立董事責任險條款與管理層代理關系研究[J].暨南學報(哲學社會科學版),2013,35(06):40-48+162.

[8]Gompers, P., Ishii,J.,Metrick,A.Corporate Finance and Equity Prices[J].Quarterly Journal of Economics,2003,118(01):107-155.

[9]BebchukL.,CohenA.,Ferrell A. What Matters in Corporate Governance?[J].Review of Financial Studies,2009,22(02):783-827.

[10]蔣娟.論股東的董事候選人提名權[J].湖南工業大學學報(社會科學版),2011,16(02):48-52.

[11]Ang,J.S.,cole RaandLinJ.W.Agency Costsand Ownership Structure[J].The Journal of Finance,2000(01):81-106.

(作者單位:武漢大學經濟與管理學院)