基于主成分分析法評價零售業上市公司財務績效

2021-07-14 08:01:58劉思嫄重慶理工大學

現代經濟信息 2021年16期

劉思嫄 重慶理工大學

一、引言

零售業是國民經濟的重要組成部分之一,作為經濟發展中較為活躍的因子,其發展變化的速度相較于其他行業來說非常之快。但隨著社會進步,國民生活水平逐步提高,需求也在發生改變。再加之新冠疫情的爆發,我國傳統零售業的發展受到了極大的沖擊,為了尋找發展的突破口,紛紛走上轉型之路,改變自身的經營模式。因此,通過對零售業財務績效進行評價,從而對我國零售業轉型、提升業績水平等方面提出有建設性的建議。文章選取了行業中具有代表性的20家上市公司,對它們2015—2019年的財務績效進行主成分分析,分別從盈利能力、成長能力、償債能力、營運能力方面進行評價,角度較為全面的評價了零售業上市公司2015—2019年的財務績效水平。

二、主成分分析過程

(一)評價體系構建

通過相關性分析,選取以下十四個財務指標:流動比率、資產負債率、經營活動產生的現金流量凈額/負債、存貨周轉率、總資產周轉率、現金及等價物周轉率、資產報酬率、營業凈利率、總資產凈利率、流動資產凈利率、凈利潤增長率、利潤總額增長率、資本積累率、總資產增長率從而構建零售業財務績效評價體系。

(二)主成分分析適宜性檢驗

進行主成分分析前進行適宜性檢驗,通過KMO值、巴特利特球形檢驗來驗證原始指標是否適合進行主成分分析。檢驗結果,KMO值為0.754>0.7,P值為0.000>0.05,相關系數矩陣與單位矩陣有顯著性差異,說明原始數據滿足進行主成分分析的條件。

(三)主成分提取及命名

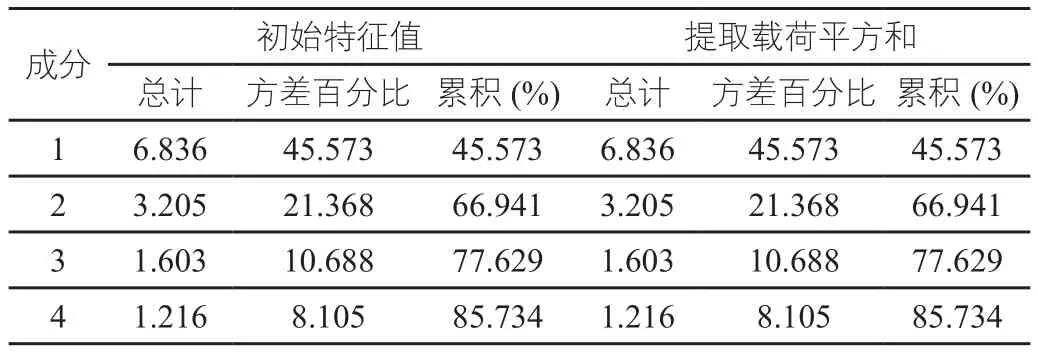

對14項財務指標采用主成分分析方法進行公因子的提取結果:主要的四個主成分的特征值分別為6.836、3.205、1.603、1.216,特征根大于1的前四個公因子能夠保留原始信息85.734%的數據。如下表所示:

表1 解釋的總方差

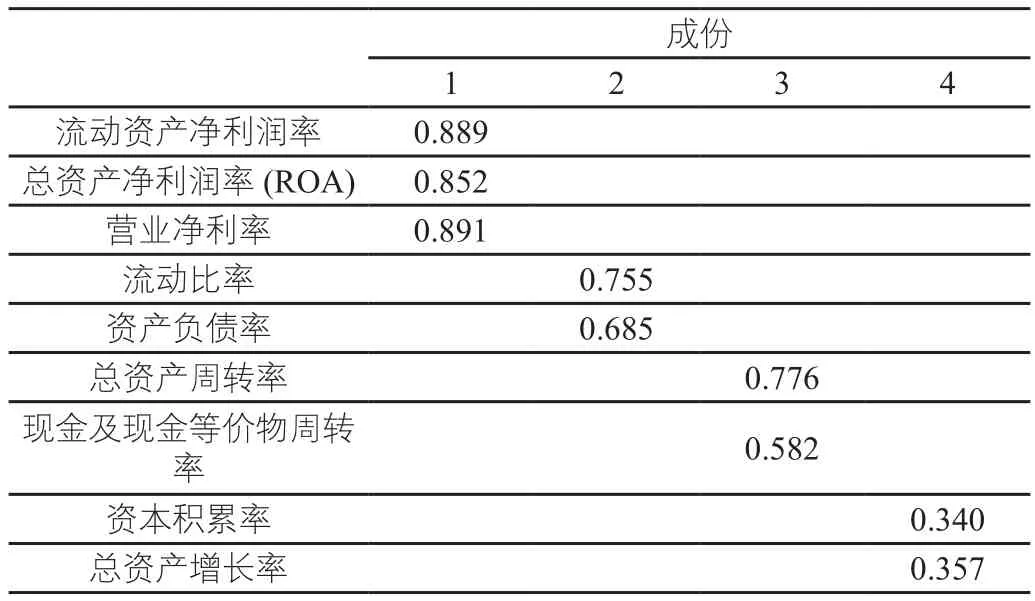

表2 成份矩陣

如表2所示,根據各主成分中原始指標的解釋程度對四個主成分進行分別命名,如:流動資產凈利率、總資產凈利率、營業凈利率、資產報酬率在第一個公因子載荷系數最大,第一個主成分可命名為盈利能力;同理可得,第二、三、四個公因子可命名為償債能力、發展能力、營運能力。

(四)主成分得分

表3 綜合因子得分排名

根據樣本公司財務績效排序結果顯示(僅列舉前十名),2015—2019年每年綜合績效排在前十位的有兩家:海王生物和徐家匯。其中徐家匯五年中有三年排名第一,徐家匯在盈利、發展和營運能力均表現較好,尤其是盈利能力有突出的表現;而海王生物的償債能力和發展能力較好。

同樣,根據樣本公司的財務績效排序結果顯示,2015—2019年連續五年排名后十位的企業有通程控股、高鴻股份、友阿股份,其中通程控股的償債能力、發展及營運能力相對不足;高鴻股份則是盈利及發展能力方面表現較差;友阿股份除了償債能力,其余三項能力均表現較差。

三、零售業上市公司財務績效狀況分析

(一)樣本描述

本文的樣本來源于截止到2019年12月31日CSMAR數據庫披露2015—2019年年度報告的20家零售業上市公司,在借鑒了前人指標選擇、指標篩選方法的基礎上,結合零售業行業特征,并運用適當的數理統計方法進行指標的篩選,構建了零售業上市公司財務績效評價體系,主要選取了年報中流動比率在內的十四項重要財務指標數據。

(二)上市公司財務績效總體描述

實證研究結果表明,2019年,零售業上市公司財務績效綜合得分排名前三的是居然之家、徐家匯、中興商業,財務績效總得分分別為4.88、0.31、0.25,其中居然之家得分遠遠高于徐家匯和中興商業的是在盈利能力和償債能力兩個方面,但發展能力稍弱;徐家匯營運能力相對較好,而中興商業得優勢在發展能力,而在2015年到2018年,從實證結果可以看出,居然之家、徐家匯、中興商業在這20家零售業上市公司中,發展較好,財務狀況處于領先地位。綜合來看,供銷大集這五年排名均靠后,2018年、2019年都是最后一名,說明供銷大集財務狀況較差,盈利能力較差,需要高度重視。

(三)上市公司財務績效得分差異分析

根據評價對象在財務績效評價中的得分,計算各主成分得分的標準差,得出結果顯示,2015—2019年整體盈利能力的標準差最大,說明20家樣本公司的盈利能力差異最大。而2019年各主成分標準差都是最大的,說明2019年20家樣本公司的盈利能力、償債能力、發展能力以及營運能力的差異最大。2016年是各主成分標準差均最小的一年,說明2016年20家樣本公司的各項能力差異最小。

縱向來看,盈利能力的標準差自2016年大幅下跌,2017年有小幅上漲,但在2019年大幅上升且超過2015年差異水平,盈利能力的差異情況隨年度來看變化是最大的。20家樣本公司的償債能力差異變化情況同盈利能力,自2016年開始下降,在2019年達到最高,但整體差異水平相對于盈利能力是較低的。發展能力和營運能力的標準差在五年內保持穩定,呈現小幅度波動,說明行業內發展能力及營運能力差異變化不大。

(四)上市公司財務績效行業分析

基于上述結果,歸納整理出我國零售業上市公司財務績效存在如下問題:

1.企業內部盈利、償債、發展、營運能力等表現不均衡。通過樣本公司各維度排名和綜合績效排名分析,發現一些企業在某個維度排名連續三年前十,但在另外一個維度甚至另外幾個維度排名連續后十位。究其原因,部分零售業上市公司在經營過程中多以盈利能力為中心,忽視其他財務能力的重要性。根據木桶理論,零售業上市公司在財務績效中的某個短板將會成為阻礙公司發展的瓶頸,因此必須盡快彌補克服,實現財務績效內部各維度的平衡發展。

2.行業內績效水平差異較大。由原始數據的描述性統計分析可知,2015年到2019年,樣本公司在盈利能力和成長能力兩個維度上的行業內差異明顯,且由樣本公司各維度標準分析可知,樣本企業在盈利能力和成長能力兩個維度上的得分差異較大,綜合得分排名也有較大差異。零售業上市公司財務績效的行業差異較大,具體來說就是各個企業之間的經營水平等方面相差較大,優秀零售業企業和一般零售業企業的實力對比明顯,這就導致行業集中度降低,資源的利用分散,資源的利用效率降低。

四、結語

(一)結論

通過實證分析結果顯示,在對財務指標賦予權重時發現,盈利能力和償債能力的指標所占權重較大,對綜合得分的影響也是最大的。因此,提升零售業企業的盈利及償債能力是提高我國零售業企業財務績效水平的關鍵所在。深入分析在這兩個維度排名較為靠前的樣本公司,可以總結相關經驗,供其他零售業公司參考。在本文建立的評價指標體系和評價方法下得出的結果較為理想,說明本文所構建的評價指標體系和使用的評價方法對于零售企業財務績效評價來說是科學適用的。本文的研究結論如下:

1.基于本文構建的零售業上市公司財務績效評價體系對相關財務指標數據進行描述性統計,通過觀察各指標數據,分析出了近年來零售業上市公司的財務狀況。總結了2015—2019 年樣本零售業上市公司的財務績效綜合各維度得分排名和綜合得分排名的表現情況和變化趨勢,并對樣本公司的各維度得分差異進行分析,總結歸納了零售業上市公司財務績效水平現狀。

2.基于財務績效評價結果,運用適當的歸納推理方法總結出現階段我國零售業上市公司存在整體盈利水平逐年下降,企業成長增速放緩,償債能力較差,企業財務績效內部各維度表現不均衡和行業內績效水平差異較大等問題。

3.基于財務績效表現較好的樣本公司,針對行業整體,從企業管理層面提出了多渠道提高資產運營效率、構建新商業模式、豐富業態經營形式、提高技術創新能力等建議。

(二)不足之處

我國零售業上市公司數量眾多,每一家零售業公司的經營范圍都較廣,本文是根據零售業上市公司的主營業務來選取的樣本公司,沒有對經營范圍進行細分。以后的研究中可以將上市公司進行細分后研究,可能能夠更加準確地對零售業公司的企業進行績效評價。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46