貨幣政策對中小企業(yè)融資約束的影響

2021-07-23 03:07:51陸嘉瑞

中國經(jīng)貿(mào)導刊 2021年17期

摘?要:選取2004-2018年深交所中小板上市企業(yè)的動態(tài)面板數(shù)據(jù),采用系統(tǒng)GMM估計方法針對貨幣政策對中小企業(yè)融資約束的影響進行了實證分析。研究發(fā)現(xiàn),在正常情況下,貨幣政策越寬松,中小企業(yè)的融資約束的程度越低。然而在特殊情況下,尤其是在剛剛結(jié)束經(jīng)濟下行階段的時期,中小企業(yè)有時會因為大型企業(yè)或國有企業(yè)的擠出效應使得即使在寬松的貨幣政策下,融資約束也無法得到緩解。

關鍵詞:貨幣政策?融資約束?系統(tǒng)GMM

一、引言

貨幣政策是影響中企業(yè)融資的重要因素。我國的貨幣政策自2004年以來經(jīng)歷了寬松與緊縮反復交替的不同階段。自從2008年全球金融危機以來,我國的貨幣政策就從抑制通脹為核心的緊縮型貨幣政策轉(zhuǎn)向適度寬松的貨幣政策,2010年開始逐漸收為穩(wěn)健的貨幣政策,2012年開始又經(jīng)歷了一個“穩(wěn)健寬松”的過程,隨后逐漸向量化寬松的過程轉(zhuǎn)變。2020年4月開始,為了應對疫情的影響,貨幣政策更加寬松。這些政策對中小企業(yè)融資的影響和通過何種方式來影響等問題都值得進一步研究。

二、文獻綜述

所謂融資約束,最早由Fazzari(1988)和Narayanan(1988)提出,指由于市場不完備和信息不對稱等原因使得企業(yè)在獲取外部資金融通過程中相較于內(nèi)部資金成本較高,因資金供應不足而無法達到最優(yōu)投資水平。隨后,F(xiàn)azzari,Hubbard和Peterson(1988)提出利用投資-現(xiàn)金流敏感性模型來衡量企業(yè)融資約束的程度(即FHP模型)。Kaplan和Zingales(1997)為了評價FHP模型衡量融資約束程度的有效性時,建立了KZ指數(shù);Whited和Wu(2006)從債券的角度探討了金融與投資的依賴關系,利用投資結(jié)構(gòu)模型的歐拉方程推導并建立了WW指數(shù);Hadlock和Pierce(2009)創(chuàng)證明了隨著年輕企業(yè)的逐步成熟,融資約束會逐步下降。Almeida,Campello和Weisbach(2004)提出公司受到融資約束時,會影響公司的現(xiàn)金持有政策,提出了現(xiàn)金-現(xiàn)金流敏感性模型(ACW模型),這同樣是衡量企業(yè)融資約束的主流方法之一。

國內(nèi)學者何銀瓶、肖揚清(2018)利用歐拉方程和GMM方法分析了商業(yè)信用對中小企業(yè)融資約束的影響,發(fā)現(xiàn)商業(yè)信用并不能成為中小企業(yè)的融資渠道,也不能緩解中小企業(yè)的融資約束。王鳳榮、慕慶宇(2019)在考慮政府干預的條件下,研究了中小銀行發(fā)展對中小企業(yè)融資約束的影響,發(fā)現(xiàn)的確可以緩解中小企業(yè)融資約束,但主要集中在國有及弱政府干預地區(qū)民營中小企業(yè)。于夢嬌(2019)通過差分GMM方法,對比了中小企業(yè)上市前后的融資約束程度,發(fā)現(xiàn)上市之后的現(xiàn)金流敏感性更高,即融資約束更高,因此對于中小企業(yè)來說應該審慎上市。孫駿可、羅正英、陳艷(2019)采用歐拉方程和一步系統(tǒng)GMM估計方法對風險投資與企業(yè)融資約束關系進行了定量分析,發(fā)現(xiàn)風險投資的確可以緩解融資約束且只有在貨幣政策緊縮時期風險投資效應更為顯著。韓元亮、石貝貝、馬喜立(2020)同樣采用GMM方法實證研究了金融發(fā)展對企業(yè)投資效率的作用機制,通過主成分分析來構(gòu)造衡量金融發(fā)展的指標,發(fā)現(xiàn)金融發(fā)展確實可以緩解融資約束并促進企業(yè)投資效率的提高。

綜上所述,國內(nèi)外學者已對融資約束做了較為充分和詳實的研究,但是現(xiàn)有研究沒有厘清貨幣政策對中小企業(yè)融資約束的影響機制,因而在解決中小企業(yè)融資難問題上還有待進一步探討。

三、研究假設和模型設計

(一)研究假設

中央銀行通過貨幣政策工具包括存款準備金率、公開市場操作、再貼現(xiàn)政策來影響中介指標,進而最終實現(xiàn)既定政策目標的傳導過程,便是貨幣政策的傳導過程,主要可以分為貨幣渠道和信貸渠道兩種方式。(陳奕丹,2019)通過VAR模型實證發(fā)現(xiàn)信貸渠道在貨幣政策傳導中發(fā)揮的作用相較于貨幣渠道更為巨大。因此,對企業(yè)影響比較大的方式,便是中央銀行通過基準利率的變動來實現(xiàn)貨幣政策的微觀調(diào)控。中央銀行根據(jù)當時的經(jīng)濟狀況,通過適時調(diào)節(jié)一年期存貸款的基準利率來影響企業(yè)的融資約束,這對是否緩解中小企業(yè)融資約束存在一定的影響。

在經(jīng)濟增速過快的時期,中央銀行實行緊縮型貨幣政策使得基準利率上升,整個銀行體系的放貸量均有所下降,對所有企業(yè)的融資約束程度均更有可能產(chǎn)生負面影響。

在經(jīng)濟增速過緩的時期則存在兩方面的影響,一方面,實行積極型貨幣政策會使基準利率下調(diào),這顯然會使商業(yè)銀行信貸總額增加,使得企業(yè)融資成本降低,同時拉動消費需求,為企業(yè)增加投資需求,因此更有可能有效緩解中小企業(yè)的融資約束。另一方面,在剛剛經(jīng)歷過經(jīng)濟下行時期的投資者,往往會存在傾向于選擇持有資金而不愿意過多的消費和投資的避害心理,同時這段時期的銀行也更愿意放貸給相對來說更成熟、償還風險更小的大企業(yè),因此中小企業(yè)的融資約束并不會有效得到緩解。

因此,借鑒(黃前陽,2014)的方法,可以得到如下假設:

1.貨幣政策的變化與調(diào)控能夠顯著地影響中小企業(yè)融資約束程度。

2.寬松的貨幣政策更有可能緩解中小企業(yè)的融資約束,緊縮的貨幣政策更有可能加劇中小企業(yè)的融資約束

3.經(jīng)濟下行時期剛結(jié)束時,寬松的貨幣政策有可能不會緩解中小企業(yè)的融資約束。

(二)模型設計

由前文文獻綜述中得知,由Fazzari等人(1988)率先提出利用投資-現(xiàn)金流敏感性模型(FHP模型)來衡量企業(yè)融資約束程度,即如果企業(yè)面臨的融資約束程度越高,公司投資的投資支出對內(nèi)部現(xiàn)金流的變化越敏感,隨后國內(nèi)外學者在此基礎上對原來的FHP模型根據(jù)各自研究目的和需求改進了模型并創(chuàng)立了不同的衡量指數(shù)。本文借鑒于夢嬌(2019),何銀瓶等人(2019),孫駿可(2019)和韓元亮等人(2020)的方法,采用基于FHP模型的擴展的歐拉方程來衡量融資約束,以此來構(gòu)建出模型1:

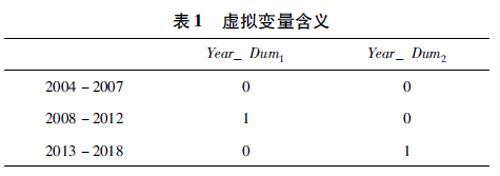

隨后,考慮貨幣政策的衡量指標。衡量我國的貨幣政策有定量和定性兩種衡量方式,一種是定量指標,即借鑒陸正飛和楊德明(2011)的方法,采用貨幣政策指數(shù)MP的方法,即:MP=M2-GDP-CPI,其中M2,GDP,CPI分別表示廣義貨幣供應量、國民生產(chǎn)總值、消費者物價指數(shù)的同比增長率,當MP指數(shù)越大時,貨幣政策越寬松;MP指數(shù)越小時,貨幣政策越緊縮。另一種是定性的衡量方式。我國的貨幣政策在2004年以來經(jīng)歷了緊縮型和積極型的反復的變化過程,因此引入虛擬變量Year_Dum1,Year_Dum2來代表當期貨幣政策的調(diào)控對中小企業(yè)融資約束是否有顯著影響,其含義如表1所示:

隨后,為了進一步加強研究的穩(wěn)健性,借鑒蘇雨薇(2016)和幸小叢(2019)的方法,再在模型1的基礎上引入衡量貨幣政策的量化指標,具體而言從貨幣政策工具上入手,包括廣義貨幣供應量的同比增長率M2t和一年期貸款基準利率的年內(nèi)均值Rt與各自和經(jīng)營現(xiàn)金流的交叉項,構(gòu)造出的模型3為:

四、實證分析

(一)變量選取及篩選

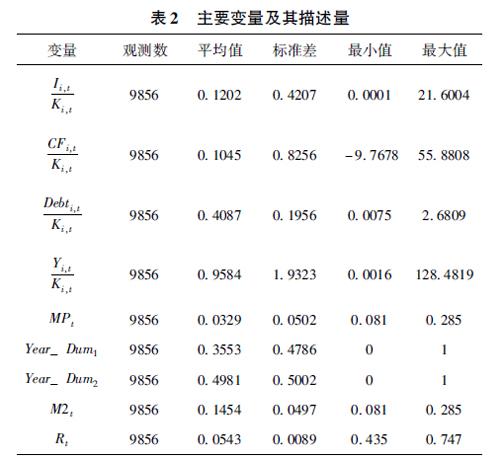

由于深交所中小企業(yè)板由2004年開始試運行,因此本文選取2004年至2018年深交所919家中小板上市企業(yè)的相關財務數(shù)據(jù)作為原始樣本,保證了不存在存續(xù)未滿三年的上市公司,同時時間跨度涵蓋了大多數(shù)貨幣政策變化的過程。本文按照大多數(shù)文獻的做法,剔除了71家ST股票,18家所屬于金融行業(yè)的金融企業(yè),同時剔除部分數(shù)據(jù)缺失的年份,最終得到830家上市公司共9856組樣本的動態(tài)面板數(shù)據(jù),如表2所示。本文所研究的數(shù)據(jù)來自于深圳證券交易所披露的數(shù)據(jù)和中國人民銀行歷年貨幣政策執(zhí)行報告。

(二)實證結(jié)果與分析

由于本文選擇的模型的解釋變量中均含有被解釋變量的滯后項,因此模型中存在顯著的內(nèi)生性且無法構(gòu)造靜態(tài)面板數(shù)據(jù)。內(nèi)生性會影響模型中參數(shù)估計的無偏性和有效性,因此需要采用特定方法來解決內(nèi)生性的問題。借鑒大多數(shù)學者的研究,本文采用廣義矩估計(GMM)方法來解決這一問題。廣義矩估計方法主要包括差分廣義矩估計(dif-GMM)和系統(tǒng)矩估計(sys-GMM)兩種,而系統(tǒng)矩估計方法能夠克服差分廣義矩估計的弱工具變量問題,能夠更好地解決內(nèi)生性問題,提高估計效率,因此本文建立在使用系統(tǒng)矩估計的基礎上進行研究。

其原理是將水平回歸方程和一階差分方程本文選擇計量軟件Stata16對前文提到的三個模型分別進行回歸,結(jié)果如表3所示:

表3的結(jié)果顯示,三個模型的二階殘差序列均不相關,同時Hansen?J檢驗的p值均大于0.05,接受了不存在過度識別的原假設,表明了工具變量的選擇較為恰當,GMM估計的結(jié)果比較合理。

從模型1的回歸結(jié)果可以看出,Ii,t-1Ki,t-1項前的系數(shù)顯著為正表明了企業(yè)投資受到前期投資的影響,存在一定正自相關性。Ii,t-1Ki,t-12項前的系數(shù)在1%的置信水平下顯著為負,同時內(nèi)部現(xiàn)金流CFi,tKi,t前的系數(shù)在5%的置信水平下顯著為正,這些結(jié)論與之前的相關研究結(jié)論相一致,證明了我國中小板上市企業(yè)的確普遍存在著顯著的外部融資約束問題和敏感的投資現(xiàn)金流問題,即企業(yè)當期新增投資主要依賴企業(yè)內(nèi)部現(xiàn)金流,而因為融資約束的存在并不以外部融資為主要方式。

從模型2的回歸結(jié)果來看,虛擬時間變量Year_Dum1,Year_Dum2的系數(shù)均顯著為負,這既驗證了假設1,即貨幣政策的調(diào)控的確能夠顯著影響中小企業(yè)的融資約束程度,同時系數(shù)顯著為負也表明了剛剛結(jié)束經(jīng)濟下行階段并實行寬松的貨幣政策的2008年和2012年并沒有顯著地緩解中小企業(yè)的融資約束。同時貨幣政策指數(shù)MPt前的系數(shù)顯著為正,這表明企業(yè)當期投資與貨幣政策的寬松程度存在較為顯著的正相關關系,這驗證了假設2的結(jié)論,也與相關學者的結(jié)論相一致。

為了進一步驗證假設3,本文設計了模型3的回歸分析,關注企業(yè)內(nèi)部現(xiàn)金流和貨幣供應量的同比增長率、一年期貸款基準利率的交叉項,兩者的系數(shù)在1%的置信水平下均顯著為負,這與幸小叢(2019)的發(fā)現(xiàn)也相一致,這表明了寬松型貨幣政策不一定能夠緩解中小企業(yè)的融資約束。本文推測原因在于,央行在釋放寬松型貨幣政策的信號時,商業(yè)銀行因為貨幣供應量的增加、存款準備金率的降低等原因獲得了更多的可貸資金,不僅中小企業(yè)獲取外部融資成本降低,很多資信水平良好的大型企業(yè)和國有企業(yè)獲取外部融資的成本也有所降低,因此商業(yè)銀行更愿意放貸給大型企業(yè)或國有企業(yè),形成對中小企業(yè)的擠出效應,因此中小企業(yè)并沒有得到融資約束程度的緩解。

五、結(jié)論

本文利用2004-2018年深交所中小板上市企業(yè)的樣本針對貨幣政策對其融資約束的影響進行了相關的實證研究分析,發(fā)現(xiàn)貨幣政策的調(diào)控的確可以顯著地影響中小企業(yè)的融資約束的程度,且在正常情況下,當貨幣政策寬松時,中小企業(yè)的融資約束程度較低;當貨幣政策緊縮時,中小企業(yè)的融資約束程度較高。然而在特殊情況下,尤其是在剛剛結(jié)束經(jīng)濟下行階段的時期,中小企業(yè)有時會因為大型企業(yè)或國有企業(yè)的擠出效應使得即使在寬松的貨幣政策下,融資約束也無法得到緩解。

參考文獻:

[1]Fazzari?S.?M,?Hubbard?R.?G,?Peterson?B.?C.?Financing?constraints?and?corporate?investment[J].?Brooking?Papers?on?Economic?Activity,?1988,?(1):?141-206.

[2]Narayanan?M.?P.?Debt?Versus?Equity?under?Asymmetric?Information[J].?The?Journal?of?Financial?and?Quantitative?Analysis,?1988,?23(1):?39-51.

[3]Kaplan?S.?N,?Zingales?L.?Do?Investment-cash?flow?sensitivities?provide?useful?measures?of?financial?constraints[J].?The?Quarterly?Journal?of?Economics,?1997,?112(1):?169-215.

[4]Whited.?T,?Wu.?G,?Financial?Constraints?Risk[J].?The?Review?of?Financial?Studies,?2006,?19(2):?531-559.

[5]Hadlock.?C.?J,?Pierce.?J.?R.?New?evidence?on?measuring?financial?constraints:?moving?beyond?the?kz?index[J].?The?Review?of?Financial?Studies,?2010,?23(5):?1909-1940.

[6]?Almeida.?H,?Campello.?M,?Weisbach.?M.?S.?The?Cash?Flow?Sensitivity?of?Cash[J].The?Journal?of?Finance,?2004,?59(4):?1777-1804.

[7]于夢嬌.融資約束、中小企業(yè)投資效率與投融資決策——基于深交所中小企業(yè)板的實證研究[J].西部金融,?2019(11):?17-28.

[8]歐陽志剛,薛龍.貨幣政策、融資約束與中小企業(yè)投資效率[J].證券市場導報,2016(6):11-18.

[9]何銀瓶,肖揚清.商業(yè)信用與中小企業(yè)融資約束——基于中小企業(yè)板上市公司的實證研究[J].金融經(jīng)濟,2019(4):77-79.

[10]孫駿可,羅正英,陳艷.貨幣政策緊縮環(huán)境下風險投資對企業(yè)融資約束的影響——基于我國深交所中小板上市公司的經(jīng)驗證據(jù)[J].金融評論,?2019,?11(3):?64-79.

[11]梅小嬌.如何完善中小企業(yè)融資問題探析[J].中國集體經(jīng)濟,2021(1):103-104.

[12]王鳳榮,慕慶宇.政府干預異質(zhì)性、中小銀行發(fā)展與中小企業(yè)融資約束——結(jié)合經(jīng)濟換擋背景的分析[J].經(jīng)濟與管理研究,?2019,40(5):47-60.

[13]韓元亮,石貝貝,馬喜立.金融發(fā)展對異質(zhì)性企業(yè)投融資影響的實證研究——基于平衡面板數(shù)據(jù)的系統(tǒng)GMM方法[J].投資研究,?2020(3):?57-71.

[14]幸小叢.貨幣政策對我國中小企業(yè)信貸約束的影響研究[D].山東:山東大學,2019.

[15]陸正飛,楊德明.商業(yè)信用:替代性融資,還是買方市場??[J].管理世界,?2011(4):?6-14.

[16]蘇雨薇.基于宏微觀角度的中小企業(yè)融資約束分析——以中小板2007年前上市的102家企業(yè)為樣本[D].山東.山東大學,2016.

[17]黃前陽.貨幣政策對我國中小企業(yè)信貸約束的影響研究[D].廣東:暨南大學,?2014.

[18]陳奕丹.中國貨幣政策傳導機制有效性研究——基于VAR模型[J].金融經(jīng)濟,?2019,?(24):?21-23.

(陸嘉瑞,蘇州大學)