我國貨幣政策影響因素分析

2021-07-23 03:07:51韓港平者貴昌

中國經(jīng)貿(mào)導(dǎo)刊 2021年17期

關(guān)鍵詞:利率

韓港平 者貴昌

摘?要:通過研究2008年至2018年的廣義貨幣流通量M2,國民生產(chǎn)總值GDP以及居民消費(fèi)水平和同業(yè)拆借利率之間的關(guān)系,發(fā)現(xiàn)收入水平是影響貨幣供應(yīng)量的主要原因且其影響是正向的,利率水平的影響是負(fù)向的且影響較小。根據(jù)此結(jié)果,得出我國現(xiàn)在還不具備用利率作為貨幣政策傳導(dǎo)機(jī)制中介目標(biāo)的市場環(huán)境,應(yīng)保持以數(shù)量型貨幣政策為主,輔之以價格型貨幣政策來實(shí)現(xiàn)宏觀經(jīng)濟(jì)目標(biāo)。

關(guān)鍵詞:貨幣政策?利率?凱恩斯流動性偏好理論

一、引言與文獻(xiàn)綜述

現(xiàn)代金融環(huán)境的新變化以及中國經(jīng)濟(jì)的開放,使我國通過數(shù)量型貨幣政策進(jìn)行宏觀調(diào)控的效果大打折扣。部分發(fā)達(dá)國家已經(jīng)實(shí)現(xiàn)由數(shù)量型貨幣政策向價格型貨幣政策的轉(zhuǎn)變,為這一轉(zhuǎn)變提供理論基礎(chǔ)的就是凱恩斯的流動性偏好理論。該理論主張國家應(yīng)當(dāng)以利率為中介目標(biāo)進(jìn)行相機(jī)抉擇,以達(dá)到宏觀調(diào)控的目標(biāo)。凱恩斯貨幣需求理論打破了古典經(jīng)濟(jì)學(xué)派將貨幣職能視為單一流通性的思想桎梏。從資產(chǎn)組合的角度出發(fā),凱恩斯認(rèn)為人們持有貨幣一方面是為了滿足消費(fèi),另一方面,人們可以將剩余的資金以現(xiàn)金方式保存或者購買其他生息資產(chǎn)以獲取利息。但是人們往往不會將所有的閑置資金都用來購買債券獲取利息收入,因?yàn)槿藗兙哂辛鲃有云谩A鲃有云玫膩碓词侨粘=灰祝A(yù)防不時之需以及滿足投機(jī)需求。凱恩斯貨幣需求理論為發(fā)達(dá)國家貨幣政策中介目標(biāo)由數(shù)量型向價格型的轉(zhuǎn)變提供了理論基礎(chǔ)。在現(xiàn)代金融環(huán)境下,金融創(chuàng)新、中國經(jīng)濟(jì)的開放帶來的效果已經(jīng)無法忽視。我國M1、M2短期貨幣需求函數(shù)具有不穩(wěn)定的特征,這給貨幣政策有效性帶來了挑戰(zhàn)。

國內(nèi)將凱恩斯貨幣需求理論與我國貨幣政策聯(lián)系起來的研究重點(diǎn)分為兩類,一類是注重于分析我國實(shí)行的量化寬松政策是否有使中國經(jīng)濟(jì)陷入流動性陷阱的可能。陳豐研究了美國經(jīng)濟(jì)危機(jī)爆發(fā)以來,中國經(jīng)濟(jì)陷入低迷,中國實(shí)施的量化寬松政策對于國民經(jīng)濟(jì)的影響。通過實(shí)證分析中國貨幣政策的傳導(dǎo)渠道,發(fā)現(xiàn)中國貨幣政策的非對稱性明顯[1]。張煒、景魏民等發(fā)現(xiàn)2018年央行實(shí)行寬松的貨幣政策,但宏觀經(jīng)濟(jì)上上卻表現(xiàn)出消費(fèi)增長乏力,出口疲軟,投資不足的現(xiàn)象,對2011年1月至2018年9月的月度金融數(shù)據(jù)進(jìn)行定量分析貨幣政策有效性,研究發(fā)現(xiàn)我國貨幣政策確實(shí)存在流動性陷阱的特點(diǎn)。[2]另一類學(xué)者重點(diǎn)研究利率作為貨幣政策中介目標(biāo)是否有效,力圖為我國貨幣政策中介目標(biāo)的轉(zhuǎn)換提供理論依據(jù)。徐清用凱恩斯理論定性分析了中國貨幣政策與利率之間是弱相關(guān)性,研究結(jié)果缺乏實(shí)證支持。[3]高丁丁,陳衛(wèi)紅利用實(shí)證分析發(fā)現(xiàn):在2002-2016年之間,我國收入水平和利率水平影響我國貨幣余額的長期均衡水平,但是對利率水平對貨幣供應(yīng)量影響較小的原因沒有給予詳盡的解釋。[4]國內(nèi)學(xué)者利用凱恩斯流動性偏好的理論來分析我國的貨幣政策大多數(shù)將研究重點(diǎn)放在了探討中國經(jīng)濟(jì)有沒有陷入流動性陷阱,而且研究背景依然是2008年金融危機(jī)后的影響,背景較為陳舊。本文將運(yùn)用定量分析的方法,研究利率作為貨幣政策中介的有效性的程度并分析其原因。

二、貨幣需求與其影響因素的實(shí)證分析

(一)模型的設(shè)定

凱恩斯的貨幣需求方程式中包含三種持有貨幣余額的動機(jī)。基于交易動機(jī)產(chǎn)生的貨幣需求稱為貨幣的交易需求;滿足預(yù)防動機(jī)的貨幣需求稱為貨幣的預(yù)防需求;出于投機(jī)動機(jī)而產(chǎn)生的貨幣需求稱為貨幣的投機(jī)需求。交易動機(jī)和預(yù)防動機(jī)對貨幣的需求與收入呈正相關(guān),這一貨幣需求記為L1。貨幣的投機(jī)需求與利率負(fù)相關(guān),此貨幣需求量用L2表示。Md為貨幣總需求,y表示收入,R表示利率。于是凱恩斯貨幣需求函數(shù)可以表示為M=L1(y)+L2(R)。這里的M不是實(shí)際國民收入而是代表名義國民收入,名義國民收入是實(shí)際國民收入和物價水平的乘積,所以在建模時需要加入物價水平指標(biāo)。參考曲維維的模型構(gòu)建來探討利率,收入對于貨幣供應(yīng)量的影響,長期協(xié)整方程可以這樣表達(dá)lnM2=a0+a1lnGDP+a2lnCPI+a3lnR。[5]

(二)變量選擇

本文從中國統(tǒng)計(jì)局與中國人民銀行公布的數(shù)據(jù)中,選取了2008第一季度到2018年第四季度的廣義貨幣供給量M2,國民生產(chǎn)總值GDP總量,物價水平指標(biāo)CPI以及一天的全國同業(yè)拆借利率R。選取的指標(biāo)綜合了數(shù)據(jù)的代表性以及可取性。例如選擇廣義貨幣供給量M2,是因?yàn)樗軌驈恼w上反映我國經(jīng)濟(jì)發(fā)展所需要的貨幣規(guī)模,是宏觀調(diào)控的重點(diǎn)。在利率指標(biāo)的選取上,由于我國基準(zhǔn)利率尚未確定,其中一天的全國同業(yè)拆借利率正逐漸作為我國的基準(zhǔn)利率。[6]在數(shù)據(jù)收集過程中,全國同業(yè)拆借利率容易得在中國人民銀行公布的數(shù)據(jù)中找到,方便構(gòu)建模型進(jìn)行分析。

(三)變量的單位根檢驗(yàn),協(xié)整檢驗(yàn)。

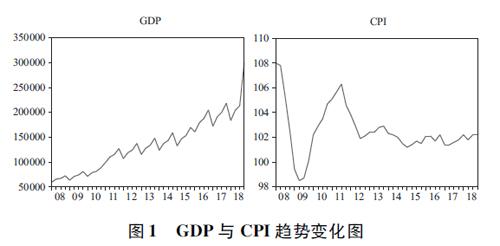

由于GDP與CPI顯示出明顯的季節(jié)波動,見圖1。在數(shù)據(jù)處理之前,首先運(yùn)用Eviews6的Seasonal?Adjustment去除季節(jié)性的影響因素。對數(shù)據(jù)進(jìn)行分析前,先進(jìn)行單位根檢驗(yàn)。選取臨界值為5%顯著性水平下對應(yīng)的指標(biāo),檢驗(yàn)結(jié)果得出:lnM2、lnGDP,lnCPI,lnR是一階單整序列,可直接建立模型。繼續(xù)進(jìn)行變量間的協(xié)整檢驗(yàn),采取EG兩步法。對回歸方程的殘差進(jìn)行單位根檢驗(yàn)。再采用EG兩步法建立模型,并對模型的殘差進(jìn)行協(xié)整檢驗(yàn)。

在回歸方程(2)中,方程的擬合優(yōu)度很高,方程顯著性很好,各解釋變量均通過顯著性檢驗(yàn)。如果回歸方程(4-3)中的四個變量具有協(xié)整關(guān)系,對誤差項(xiàng)ut進(jìn)行滯后1項(xiàng)的ADF檢驗(yàn),得到ADF的值為-5.749小于臨界值-1.950。說明四個變量之間存在協(xié)整關(guān)系,即長期穩(wěn)定的均衡關(guān)系。

(四)研究結(jié)論

根據(jù)誤差修正后得出的模型,發(fā)現(xiàn)影響貨幣供應(yīng)量的因素主要是收入水平,影響貨幣供應(yīng)量的收入彈性為1.172407,大于1,利率彈性為-0.1678151,對于貨幣需求供給量的影響較為微弱。

三、實(shí)證結(jié)果分析與政策建議

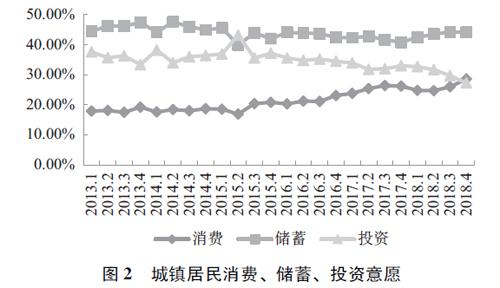

目前來說,我國利率對貨幣需求的影響力仍然較弱。針對此種情況,可以從貨幣需求的流動性偏好三個動機(jī)出發(fā),結(jié)合中國人民銀行發(fā)布的《城鎮(zhèn)儲戶問卷調(diào)查報告》中的居民消費(fèi)、儲蓄和投資意愿數(shù)據(jù),從兩個方面分析原因。

1.投機(jī)動機(jī)不足。凱恩斯認(rèn)為人們在滿足了交易性動機(jī)和預(yù)防性動機(jī)之后的閑置資金將會用來投資,以獲取更大的效用。而投機(jī)需求又與利率反向相關(guān),因此利率成為調(diào)節(jié)貨幣需求的關(guān)鍵。我國人均居民收入逐年提高,人們的投機(jī)性需求也隨之增加。在凱恩斯眼中,人們投機(jī)性需求的重要對象是國債買賣,并且央行可以通過公開市場業(yè)務(wù)進(jìn)行國債買賣來調(diào)節(jié)貨幣供應(yīng)量,因此凱恩斯把投機(jī)需求對象簡化為貨幣資產(chǎn)和國債。但是根據(jù)中國人民銀行做的調(diào)查報告顯示,我國城鎮(zhèn)居民偏愛的前三位投資方式主要是“基金及理財產(chǎn)品”、“債券”和“股票”。我國居民和企業(yè)的主要投資方式中不包含國債。我國公開市場業(yè)務(wù)的買賣主要是在商業(yè)銀行之間進(jìn)行,因此我國失去了利用利率作用于投資需求的內(nèi)核。基于此種情況,我國難以通過利率來調(diào)節(jié)投機(jī)需求,發(fā)行國債調(diào)節(jié)基礎(chǔ)貨幣收效甚微。

2.投機(jī)性需求的占比不足弱化利率功效。根據(jù)中國人民銀行的數(shù)據(jù)顯示,城鎮(zhèn)居民更偏向于投資的人數(shù)占比34.6%,更偏向于存款的人數(shù)占44%,更偏向于消費(fèi)的人數(shù)占21.4%。與收入水平相關(guān)的消費(fèi)需求與投機(jī)需求居高不下。與國外發(fā)達(dá)國家相比,我國教育、醫(yī)療、養(yǎng)老、保險制度還不夠完善,人們?yōu)榱祟A(yù)防突發(fā)情況的到來造成大筆的不確定性支出,所以更傾向于儲蓄存款。但也可以看出,隨著近年社會保障制度的健全,人們“敢于花錢”的消費(fèi)意愿呈現(xiàn)出不斷上升的趨勢。另一方面,從圖2可以看出我國儲蓄與投資趨勢呈現(xiàn)出相反的特征,反映出我國資本市場的不健全,可供選擇的短期金融投資產(chǎn)品較少且風(fēng)險大,居民有閑置資金時更愿意存入銀行,這部分本可以用來投資的資金進(jìn)而轉(zhuǎn)化為預(yù)防性的貨幣需求,利率的作用也因此進(jìn)一步弱化。

根據(jù)上述所分析的情況,得知我國經(jīng)濟(jì)還不具備將數(shù)量型貨幣政策直接轉(zhuǎn)到價格型貨幣政策的市場基礎(chǔ)。要實(shí)現(xiàn)我國貨幣政策中介目標(biāo)的轉(zhuǎn)型,首先要確定市場化的基準(zhǔn)利率水平。政府應(yīng)當(dāng)繼續(xù)深化金融體制改革,在形成基準(zhǔn)利率的基礎(chǔ)上,還要提高利率對于貨幣政策的反應(yīng)程度;其次,要增加和豐富資本市場上金融投資產(chǎn)品的種類,特別是要對各類債券產(chǎn)品的完善給予足夠的重視,使我國居民的投機(jī)性偏好相應(yīng)提高;最后,完善我國社會保障制度,使人們花錢沒有“后顧之憂”,人們就會減少因預(yù)防動機(jī)而持有的貨幣。在完成我國貨幣政策轉(zhuǎn)型前,首先使我國貨幣需求往更合理的方向發(fā)展是當(dāng)務(wù)之急。

參考文獻(xiàn):

[1]陳豐.金融危機(jī)下中國貨幣政策是否陷入流動性陷阱——基于貨幣政策非對稱性的實(shí)證研究[J].經(jīng)濟(jì)學(xué)動態(tài),2010(05).

[2]張煒,景維民,李海偉,蔣旭楠.中國貨幣政策進(jìn)入了“流動性陷阱”嗎——基于預(yù)期與貨幣政策有效性視角[J].財經(jīng)科學(xué),2019(02).

[3]徐清.凱恩斯流動性偏好理論與中國貨幣政策的有效性——基于利率中介目標(biāo)的視角[J].現(xiàn)代管理科學(xué),2013(07).

[4]高丁丁,陳衛(wèi)紅.流動性偏好對我國貨幣需求的影響研究[J].經(jīng)濟(jì)問題,2018(04).

[5]曲維維.貨幣數(shù)量理論與我國貨幣供給研究[D].哈爾濱商業(yè)大學(xué),2010.

[6]徐江彬,王曉潔.弗里德曼貨幣需求函數(shù)在中國的實(shí)證研究[J].金融教育研究,2015(06).

〔韓港平、者貴昌(通訊作者),云南師范大學(xué)經(jīng)濟(jì)與管理學(xué)院〕

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09