淺析醫保改革變化

2021-07-25 03:13:30

經理人·中國保險家 2021年3期

關鍵詞:改革

近段時間,醫保卡頻頻登上微博熱搜。究其原因,要從國家醫保局宣布“醫保改革”說起。而其中最火熱的聲音就是“醫保卡可以全家使用”,有一種“一人辦卡,全家受益”的感覺,但具體情況如何呢?

“一人參保,全家使用”條件

真的可以“一人參保,全家使用”嗎?可以,但有一些限制條件。為此,國務院特地發布了《國務院辦公廳關于建立健全職工基本醫療保險門診共濟保障機制的指導意見》(以下簡稱意見)。(此文件為指導意見,職工醫保改革的具體細節要以未來政策落地為準。)

只有符合以下情況,才能“一人參保,全家受益”:

首先,得確認參加的是“職工醫保”,也就是工作單位給我們交的醫保,而自己交的城鄉居民醫保、新農合都沒法用。同時,還要保證你的“個人賬戶”里有錢。因為家人只能用你醫保卡“個人賬戶”里的錢,不能用統籌賬戶的錢。

一般來說,職工醫保包含個人賬戶與統籌賬戶。個人賬戶,有點像放在醫保卡里的“私人存錢罐”,里面的錢是自己的;統籌賬戶,有點像“班費”,里面的錢屬于所有參保人。如果爸媽、配偶、孩子要用你的醫保卡,去藥店買藥,從個人賬戶里扣錢,可以;但如果他們要用你的醫保卡,去住院看病,動用統籌基金的錢,不可以。

其次,你只能把卡給配偶、父母、孩子使用,換句話說,其他親戚都不行。比如,電影《我和我的家鄉》里葛優飾演的張北京,就想把醫保卡借給表舅用,其實是不可行的,涉嫌“騙保”,輕則罰款,重則判刑。

最后,只能用在定點醫療機構/零售藥店,給家人買醫保內的藥品、醫療器械、醫療費用等。

這樣看起來,醫保家庭共濟好像有挺多限制條件,但個人賬戶可以“家庭共濟”,還是很實用的。畢竟,我國大部分地區規定,個人賬戶里的錢,只能持卡人自己使用。結果,年輕人身體好、很少生病,這部分錢用不上,賬戶的錢越來越多。而抵抗力弱、常生病的小孩和老人,賬戶的錢又不夠用,看病負擔重。允許“家庭共濟”后,年輕人個人賬戶里的錢可以給自己的父母、孩子用,避免“旱的旱死,澇的澇死”。

醫保改革的重要變化

除了“家庭共濟”外,這次改革還有哪些重要變化?

對參加職工醫保的人來說,有兩個變化:

第一,我們去看門診,可以用統籌基金報銷了。以往我國大多數地區的醫保卡,是沒法報銷門診費用的。這部分錢,要么刷個人賬戶,要么自掏腰包。

改革后,高血壓、糖尿病等慢性病、特殊疾病和多發常見疾病的門診費用,也有機會通過統籌賬戶報銷了。報銷比例最低有50% 。

第二,個人賬戶的錢減少了,簡單來說,改革前,公司給我們交的錢,有30%進入個人賬戶;改革后,公司為我們交的錢,不再進入個人賬戶了。

醫保+商保并行

總的來說,這次改革是一次利好,個人賬戶能“家庭共用”、職工醫保參保人去門診看慢性病能報銷了……但,依然沒有解決“得了大病沒錢治”這個難題——因為醫保本身,就不完美。

我們先來看個數據:國家藥監局《藥品監督管理統計年度報告(2020年)》數據顯示:國產藥品共156355種,進口藥4269種,合計160624種。而醫保可以報銷的,僅有2800種,約占1.74%。換句話說,還有大概98.26%藥品無法用醫保報銷,得自掏腰包。其中,包括療效更好、副作用小的進口藥,抗癌的特效新藥等。

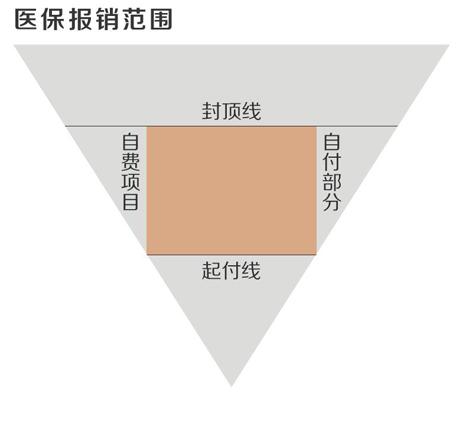

在大病面前,醫保起到的作用有限。因為醫保報銷,下有起付線,上有封頂線。而且,在報銷比例和報銷范圍上也有局限性。好在,對于醫保力不能及的地方,我們可以借助百萬醫療險+重疾險來彌補。前者報銷醫療費用,后者補償收入中斷的損失,相輔相成,更全面。

百萬醫療險:與“醫保”作用類似,報銷醫療費用。但跟醫保相比,百萬醫療險的過人之處在于它能報銷自費藥。一些療效好、價格高昂的進口藥、特效藥也能報銷。每年花個幾百塊錢,就可獲得高達高額的保額保障。扣除免賠額、醫保報銷的錢后,最高可報銷100%,一般的大病治療也基本夠用了。

重疾險:醫保只能報銷醫療費用,大病后沒法工作、收入斷層的問題,醫保解決不了——但重疾險可以。只要符合合同的賠付條件,重疾險就會直接賠一筆錢。至于這筆錢的用途,沒有什么限制。可以用來補償因生病導致的收入中斷和康復費用。

總的來看,這次醫保改革有其進步的地方。既充分利用了個人賬戶,又增加統籌賬戶的報銷范圍,最重要的是,我們能享受實實在在的福利。但我們也應該明白,無論醫保再怎么變化,也只是基礎性保障。想要保障既好又全面,還是需要商業保險補充保障。

文章來源:慧擇保險網

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50