我國普惠金融風險分擔機制研究

2021-08-09 02:10:54雷曜祝紅梅吳京

金融發展研究 2021年6期

雷曜 祝紅梅 吳京

摘? ?要:在“三農”、小微企業等普惠金融重點領域,因信用、信息不足等問題產生的較高風險制約著金融機構主動服務的積極性,建立多方參與的風險分擔機制是緩解普惠金融服務對象融資難、融資貴的重要手段。本文建立以銀擔合作為代表性機制的理論模型,分析發現,擔保降低了銀行面臨的違約風險,能夠有效提升小微企業信貸可得性;當小微企業失信概率一定時,風險識別能力較強的銀行更愿意接受比率分擔模式;在小微企業經營風險普遍較高的地區,通過財政手段對分擔比率高的擔保機構給予適當補貼,有助于提高擔保機構和銀行的積極性。在理論分析基礎上,本文梳理了我國普惠金融風險分擔機制的現狀和問題,并提出完善政府性融資擔保體系、借力金融科技完善基礎設施等方面的政策建議。

關鍵詞:普惠金融;融資擔保;風險分擔機制;銀擔合作

中圖分類號:F830? 文獻標識碼:A? 文章編號:1674-2265(2021)06-0003-07

DOI:10.19647/j.cnki.37-1462/f.2021.06.001

一、引言

“三農”和小微企業融資難的一個重要原因是信用、信息不足產生較高風險,導致金融機構缺乏主動服務這些群體的積極性。通過融資擔保等增信和風險分擔機制緩解普惠群體融資難問題,是一項重要的制度安排。從國際上看,美國、日本、德國等發達國家均建立了較為完善的融資擔保體系。我國從20世紀90年代開始探索融資擔保體系建設,行業管理逐漸規范。2015年以來,國務院先后發布《關于促進融資擔保行業加快發展的意見》(國發[2015]43號)等文件,部署加快發展主要為小微企業和“三農”服務的融資擔保行業。一方面,明確了融資擔保行業發展的方向,厘清和強化了融資擔保行業“支農支小”職能和準公共產品定位,提出大力發展政府支持的融資擔保機構。另一方面,配套建立了融資擔保考核激勵機制和財政支持政策,考核要求不斷細化,激勵措施不斷強化。

2020年以來,在新冠肺炎疫情沖擊下,疊加中美貿易摩擦影響,小微企業經營壓力加大,對財政、金融支持政策的需求更加強烈。中國人民銀行綜合運用差別化存款準備金率、再貸款、再貼現等政策工具,并創新兩項直達實體經濟的貨幣政策支持工具,引導金融機構加大對小微企業、“三農”等主體的支持力度。財政部發布《關于充分發揮政府性融資擔保作用為小微企業和“三農”主體融資增信的通知》(財金[2020]19號),強調政府性融資擔保、再擔保機構要積極為小微企業和“三農”主體融資增信,努力擴大業務規模。實踐中,以融資擔保為基礎,發展出了政府、擔保公司、銀行、保險公司等多種主體組合的風險分擔機制。總體看,我國普惠金融風險分擔機制建設取得了明顯進展,但也存在擔保機構風險管理能力不足、杠桿倍數過低、代償率持續走高、風險分擔比例設定單一等問題。因此,探討如何優化體制機制與政策安排、更好地發揮普惠金融風險分擔機制的撬動引導作用,對于解決小微企業和“三農”領域融資問題具有重要現實意義。

本文其余部分將圍繞如下邏輯主線展開:第二部分是文獻綜述,歸納了融資擔保的功能、普惠金融風險分擔機制設計應重點關注的問題,以及我國現行普惠金融風險分擔機制存在的問題;第三部分以銀擔合作為例,建立關于風險分擔機制的理論模型,考察不同風險分擔機制下各參與方的最優策略選擇,并探討擔保機構全額擔保和比率擔保這兩類風險分擔機制的適用條件;第四部分介紹我國普惠金融風險分擔機制的現狀,并結合調研情況,進一步揭示存在的主要問題;最后,提出相應政策建議。

二、文獻綜述

(一)融資擔保的功能

小微企業和“三農”等普惠群體普遍缺乏有效的抵押物,以至于傳統金融機構常用的借助資產抵押解決信息不對稱的方式失效,且難以甄別借款主體真實的還款來源和還款意愿。信息不對稱使得融資交易中始終存在逆向選擇和道德風險,而融資擔保恰恰具備對事前信息不對稱的補償功能(Berger等,2011)[1]。融資擔保制度能夠緩解因信息不對稱而導致的信貸配給,緩解部分“長尾”普惠群體的融資約束,提升其融資可得性(Besanko和Thakor,1987;Columba等,2009)[2,3]。王琰和楊娉(2016)[4]實證檢驗了擔保對中小微企業的必要性,研究發現,與大型企業相比,融資擔保在緩解中小微企業融資貴方面的作用更為顯著,通過提升中小微企業債券信用等級,進而降低融資成本。

此外,融資擔保制度具有風險分擔功能,有助于提高銀行對普惠金融貸款風險的容忍度,強化對銀行的正向激勵。融資擔保機制促使信息在金融機構與借款主體之間更好地傳遞,將原來銀行與借款主體雙方的信貸交易關系轉換為銀行對借款主體、銀行對擔保公司、擔保公司對借款主體等多方信貸交易契約,產生信用疊加效應,實現多方受益和多重風險防控(Hurwicz,1960;1972)[5,6]。皮上玉(2020)[7]構建了關于風險分擔機制對農業供應鏈各參與方利益影響的理論模型,并進行數值模擬,驗證了合理的風險分擔機制提升了各參與方的收益,并且有助于緩解金融機構的“慎貸”行為。

(二)普惠金融風險分擔機制設計應重點關注的問題

一是道德風險問題。一方面,小微企業和“三農”主體的信息不完全程度高,天然具有較高的道德風險。徐臨等(2017)[8]使用層次分析法和熵值法測算出,小微企業的道德風險在融資擔保機構風險影響因素中排第四位。與風險水平對應的擔保成本可以對借款主體形成約束,防止出現道德風險,這比單純由金融機構評估信貸風險的約束機制更為有效。另一方面,普惠金融風險分擔機制設計也要注意銀行的道德風險,防范其轉嫁信用風險(徐臨等,2017)[8]。

二是激勵相容問題。機制設計理論指出,在制度或者規則的設計者不了解所有個人信息的條件下,設計者所要掌握的一個基本原則,即所制定的機制必須能夠給每個參與者一定激勵(Hurwicz,1960;1972;趙曦等,2009)[5,6,9]。在銀擔合作過程中,商業銀行往往過于強勢,對于風險分擔比例的議價能力較強,在一定程度上阻礙了合理的風險分擔機制的構建(闞曉西等,2018)[10]。此外,部分地方政府采取行政手段,強行壓低擔保費率,致使擔保機構盈利性差、經營能力較弱(闞曉西等,2018)[10]。因此,普惠金融風險分擔機制設計要充分考慮激勵相容問題。

(三)我國現行普惠金融風險分擔機制存在的問題

一是我國擔保機構風險與收益不對等問題較為突出。闞曉西等(2018)[10]指出,一方面,擔保機構參與銀擔合作的準入門檻高,且風險分擔比例高;另一方面,擔保費率較低,政策性擔保費率不足1.5%。于孝建和徐維軍(2013)[11]認為,銀行在銀擔合作中具有主導地位,出于規避風險目的,盡可能少承擔或不承擔風險。短期來看,銀行承擔風險可能會導致收益下降,然而長期來看,銀行適度承擔風險能夠緩解擔保體系的代償壓力,實現激勵相容,進而提高其總體收益(梅強和許紅珍,2014)[12]。

二是我國擔保機構代償率偏高,進一步抑制放大倍數的提升,使其不能充分發揮支農支小作用。梅強和許紅珍(2014)[12]借鑒系統動力學的分析方法,以江蘇省數據進行動態仿真模擬,研究發現,當代償率增加到一定值時,增加放大倍數會加重擔保機構虧損。

三是銀擔風險分擔比例設定不夠合理,部分區域出現“擔而不償”現象。在銀擔合作過程中,擔保機構風險分擔比例相對較高(闞曉西等,2018)[10]。徐臨等(2017)[8]認為,擔保機構承擔全部違約損失,銀擔合作不平等問題較為突出。風險分擔比例的設置需要對擔保費率、擔保比例、再擔保費率和再擔保比例等因素進行綜合考量(梅強等,2008)[13]。此外,黃琦(2019)[14]通過對河南省22家金融機構調研,發現部分區域存在“擔而不償”現象,出險后,擔保公司會和金融機構討價還價,盡量避免代償。

三、理論模型

本部分以銀擔合作為例,使用博弈論方法建立風險分擔機制的理論模型,重點考察擔保機構全額擔保和比率擔保這兩類風險分擔機制下,各參與方的最優策略選擇,探討不同風險分擔機制的適用條件。

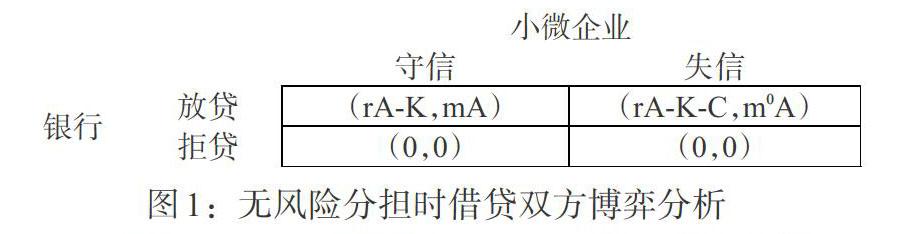

(一)無風險分擔時借貸雙方博弈分析

假設小微企業選擇向銀行申請規模為A的貸款,利率為r。銀行有兩個博弈策略,分別是“放貸”和“拒貸”。如果銀行選擇“放貸”,那么對應的資金成本為K。如果小微企業用貸,并能夠正常經營,將獲得m的凈收益率;反之,如果小微企業用貸,但遭遇不可預料風險,將獲得m0的凈收益率(m>m0)。小微企業有兩個博弈策略,分別是“守信”和“失信”。本文假設小微企業不會惡意違約。當銀行選擇“放貸”策略時,若小微企業經營正常,則會選擇“守信”策略,銀行和小微企業的收益為(rA-K,mA);若出現經營風險,才會選擇“失信”策略,雙方收益為(rA-K-C,m0A),其中,C為銀行到期未能收回的本金。當銀行選擇“拒貸”策略時,那么無論小微企業選擇“守信”還是“失信”策略,雙方得益均為(0,0)。

根據圖1可得,該博弈有兩個純策略納什均衡,分別是(放貸,守信)和(拒貸,失信),且(放貸,守信)優于(拒貸,失信),因此,(放貸,守信)為帕累托上策均衡,(拒貸,失信)為風險上策均衡。由于小微企業或“三農”等普惠群體具有信息透明度低、抗風險能力較弱、缺乏抵押品等特點,銀行更偏好風險上策均衡,因此,低效率的(拒貸,失信)均衡會得到強化,普惠群體信貸可得性較弱。接下來,擴展模型將引入擔保機構,構建三方風險分擔博弈模型,進一步討論融資擔保在破解小微企業和“三農”領域融資難、融資貴方面如何發揮作用。

(二)有風險分擔時各參與主體博弈分析

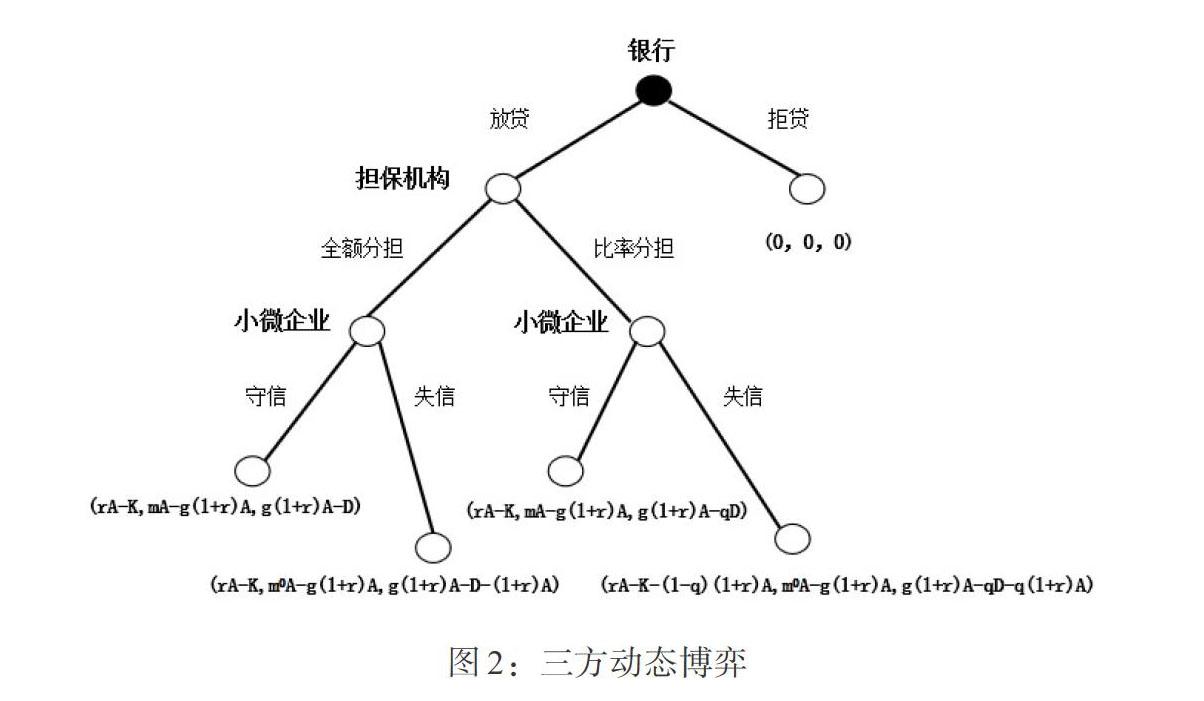

假設銀行(博弈方1)有兩個博弈策略,分別是“放貸”和“拒貸”;小微企業(博弈方2)有兩個博弈策略,分別是“守信”和“失信”;擔保機構(博弈方3)的策略選擇是“全額分擔”或“比率分擔”。

假設不存在小微企業惡意違約的情況。當銀行選擇“放貸”策略時,若小微企業經營正常,則會選擇“守信”策略。令守信的概率為α,即小微企業出現經營風險的概率為1-α。小微企業用貸,并能夠正常經營,將獲得m的凈收益率;反之,小微企業用貸,但遭遇經營風險,將獲得m0的凈收益率(m>m0);擔保機構可以選擇任何策略行動。當銀行選擇“拒貸”策略時,那么無論小微企業和擔保機構選擇哪種行動策略,銀行、小微企業、擔保機構的得益均為(0,0,0)。

假設擔保費率為g,全額擔保的成本為D,風險分擔比率為q,q∈(0,1),比率擔保的成本為qD。實踐中,擔保費用一般由貸款人承擔,故模型設定擔保費用由貸款人承擔,暫不考慮政府部門貼息等財政支持情況。

三方動態博弈可用圖2的擴展形表示。其中,(放貸,全額分擔,守信)對應的收益為(rA-K,mA-g(1+r)A,g(1+r)A-D),(放貸,全額分擔,失信)對應的收益為(rA-K,m0A-g(1+r)A,g(1+r)A-D-(1+r)A),(放貸,比率分擔,守信)對應的收益為(rA-K,mA-g(1+r)A,g(1+r)A-qD),(放貸,比率分擔,失信)對應的收益為(rA-K-(1-q)(1+r)A,m0A-g(1+r)A,g(1+r)A-qD-q(1+r)A)。

采用逆向歸納法進行博弈分析。首先,分析第三階段小微企業的最優策略選擇。由于mA-g(1+r)A> m0A-g(1+r)A, 即“守信”的收益始終大于“失信”的收益,所以小微企業將選擇“守信”策略。其次,考慮擔保機構的策略選擇。由于g(1+r)A-D

結論1:融資擔保降低了銀行面臨的違約風險,能夠有效提升小微企業信貸可得性。

然而,小微企業和“三農”面臨較高的經營風險,存在1-α的“失信”概率,意味著銀行“放貸”后存在1-α的概率面臨收益損失。當擔保機構全額分擔時,銀行期望收益為:

E1 = rA-K? ? ? ? ? ? ? ? ? ? ? ? ? (1)

當擔保機構比率分擔時,銀行的期望收益為:

E2 = α(rA-K)+(1-α)[rA-K-(1-q)(1+r)A]? ?(2)

不同風險分擔模式下,銀行期望收益的差值為:

E1-E2 = A(1-α)[(1-q)(1+r)]? ? ? ? ? ? ? ? (3)

顯然,E1-E2>0。與“全額分擔”策略相比,擔保機構選擇“比率分擔”策略會降低銀行的放貸激勵,風險識別能力弱的銀行激勵降低程度相對更大,但在一定程度上有助于降低銀行道德風險。由此,得到:

結論2:當小微企業失信概率一定時,在銀行風險識別能力普遍較強的地區,實現(放貸,守信,比率分擔)均衡的概率相對更大。

當擔保機構全額分擔時,擔保機構的期望收益為:

E3 = α[g(1+r)A-D]+(1-α)[g(1+r)A-D-(1+r)A]

(4)

當擔保機構比率分擔時,擔保機構的期望收益為:

E4 =α[g(1+r)A-qD]+(1-α)[g(1+r)A-qD-q(1+r)A]

(5)

不同風險分擔模式下,銀行期望收益的差值為:

E3-E4 = (q-1)[D+(1-α)(1+r)A]? ? ? ? ? ? ? ? (6)

顯然,E3-E4<0。與“全額分擔”策略相比,擔保機構選擇“比率分擔”策略期望收益更大。當擔保機構選擇“全額分擔”策略時,由(4)式可得,隨著“守信”概率α減小,擔保機構收益E3降低,但不會影響銀行“放貸”意愿(E1保持不變)。這說明:一方面,需提高銀行的風險識別能力,防范銀行道德風險;另一方面,通過財政手段對選擇“全額分擔”策略的擔保機構給予適當補貼是必要的,有助于提升擔保機構積極性。當擔保機構選擇“比率分擔”策略時,隨著“失信”概率增加,銀行期望收益E2下降,即銀行“放貸”意愿下降,小微企業和“三農”的信貸可得性降低,故需提高分擔比率q,使得E2增加,給予銀行正向激勵。由此,得到:

結論3:在小微企業經營風險普遍較高的地區,通過財政手段對分擔比率高或全額分擔的擔保機構給予適當補貼,有助于提高擔保機構和銀行服務小微的積極性。

四、我國普惠金融風險分擔機制的現狀和問題

(一)我國普惠金融風險分擔機制建設情況

目前,在各項政策推動下,我國已經初步形成“一體兩翼四層”①的融資擔保體系。從組織形式和運作機制上看,有以下幾種類型:

1. 獨立法人形式的擔保機構。隨著融資擔保行業“支農支小”職能和準公共產品定位的明確和強化,政府性機構逐步成為行業主體。截至2019年末,全國有融資擔保法人機構5562家,其中,國有控股2646家(占比47.57%),民營及外資控股2916家(占比52.43%)。與2013年相比,機構總數量減少2623家,而國有控股機構數量增加725家,體現了政策引導的作用。

2. 由政府等相關方建立的擔保基金和風險緩釋基金。基金形式的擔保機制有的由政府全額出資,也有一些由政府與銀行合作成立,如浙江臺州的小微企業信用保證基金政府出資80%。風險緩釋基金通常是地方政府為支持特定行業或領域的企業而設立,資金來源以財政出資為主。如江西省“財園信貸通”產品由省財政與縣級工業園區按1:1比例向銀行提供貸款風險補償金,銀行按不超過補償金8倍金額向園區內企業提供免抵押、免擔保、低利率的流動資金貸款。擔保基金和風險緩釋基金有些由設立基金的政府部門管理,也有一些委托給政府性融資擔保公司管理。

3. 以金融產品形式提供的融資信用保險。保險公司為借貸等融資合同的履約風險提供保險保障。2009年,寧波在全國率先推出小額貸款保證保險(以下簡稱小貸險),投保人通過向保險公司投保小貸險,無須額外抵押或擔保就可向銀行申請最高300萬元的小額貸款,若投保人未能按期履行還款義務,保險公司根據相關協議,負責向銀行賠償投保人未支付的貸款本金及利息。實踐中,發展出了政府、擔保公司、銀行、保險等多種組合的風險分擔機制。

4. 會員形式的民間互助性擔保。互助擔保通常由行業協會或村民組織的會員自愿發起,是以會員出資、服務會員為宗旨而組建起來的信用擔保互助機構。其資金主要來源為互助保證金,也有部分財政資金和社會捐贈。

(二)我國普惠金融風險分擔機制存在的問題

當前普惠金融風險分擔機制存在的主要問題:一是放大倍數偏低,二是代償率走高。

1. 放大倍數低的主要影響因素。一是擔保機構展業較為謹慎。政府性擔保機構在接受金融監管的同時,還受國有資產管理部門關于資產保值增值的考核。金融監管部門主要從擔保機構服務中小微企業和“三農”主體的數量、放大倍數和擔保費率等方面進行評價。國有資產管理部門則通過考核經營指標,側重于國有資產的保值增值。一些地方反映,嚴控業務風險成為國有資產管理部門的考核重點,以至于擔保機構開展業務較為謹慎。二是擔保“代償困難”,銀行積極性不足。調研發現,出險后,一些擔保機構并不愿意與合作銀行按協議代償,而是希望通過討價還價減少分擔比例、延后支付,甚至避免代償。如某銀擔合作產品代償最短的為6個月,最長的達48個月;某政府性擔保機構在多家銀行的融資擔保貸款形成不良后均未進行代償。三是行業能力不足、準入門檻高,企業享受服務有難度。由于擔保機構風險識別和管理能力不足,授信審批較為謹慎,對企業準入要求普遍較高。如在年納稅額等方面設置門檻、需要提供反擔保等。

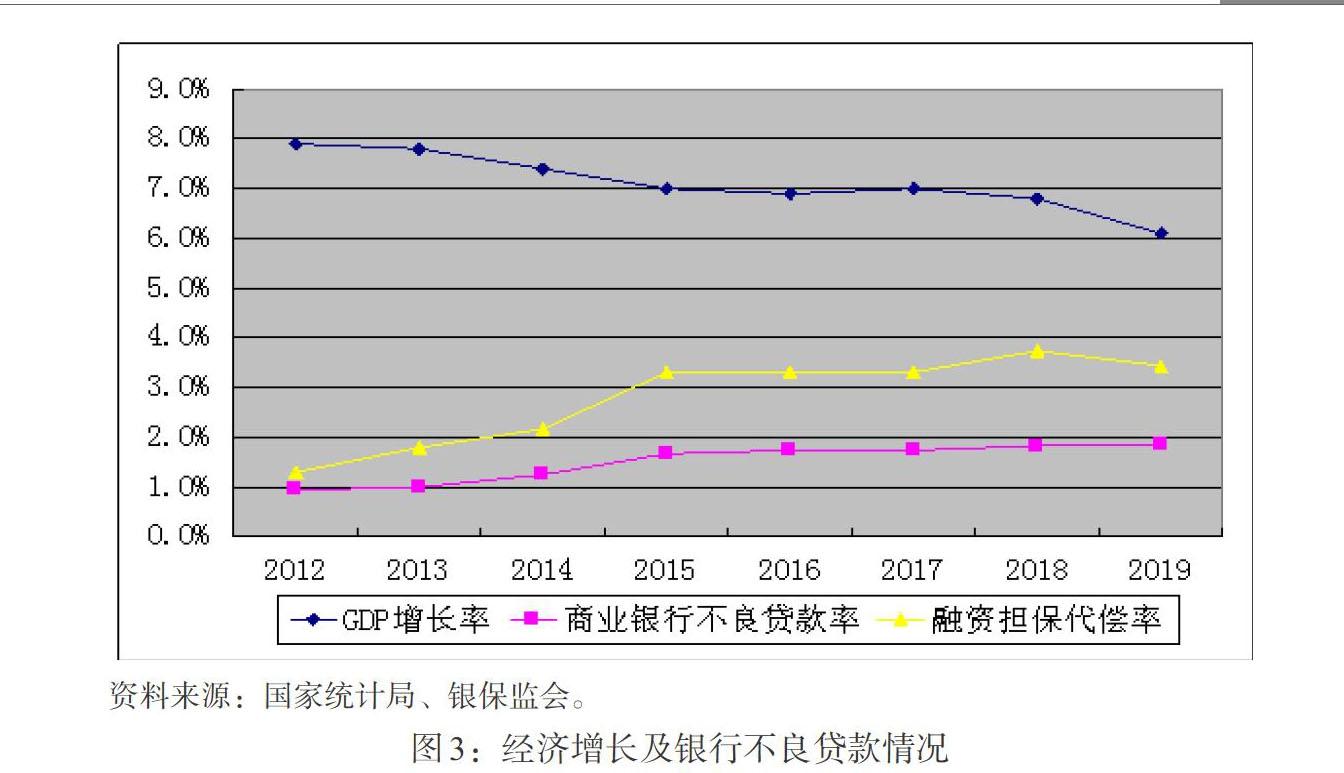

2. 代償率持續走高的主要影響因素。一是“三農”、小微企業等服務對象具有風險較高的特點。國發[2015]43號文提出“三農”和小微企業融資擔保在保戶數五年內達到占比不低于60%的目標。按照政策引導的方向,融資擔保機構逐步向“支農支小”職能定位調整。“三農”和小微企業本身具有信用風險較高的特點,加之受宏觀經濟調整等因素影響,小微企業經營困難加劇,違約風險上升。商業銀行貸款不良率和融資擔保代償率都呈上升趨勢(見圖3)。二是擔保機構風險分擔比例高,銀行道德風險問題突出。風險承擔者基于規避風險、保持業務可持續發展的考慮,往往有較高的積極性去管理貸款風險,而被減少風險的參與者則容易出現過度冒險和道德風險。因此,在融資擔保機制設計中通常會設定擔保限額和風險分擔比例,如德國最高擔保額一般不超過125萬歐元,擔保機構與銀行風險分擔比例為8∶2;美國小企業管理局為固定資產類貸款提供擔保比例不超過40%。在我國,國辦發[2019]6號文明確規定,銀擔合作中銀行風險分擔比例不低于20%,但實際落實效果并不理想。調研反映,擔保機構100%承擔風險的情況很普遍。銀行的道德風險體現在兩個方面:第一,進行客戶篩選,將風險較高的項目納入擔保貸款項目;第二,放松貸前審查、貸后管理等要求。三是擔保機構“小而散”現象突出,人員專業能力普遍不足。截至2019年末,全國注冊資本在1億元以下的國有控股機構近800家,規模小、專業人才缺乏。大部分政府性擔保機構特別是市縣級機構都是行政化運作,其經營管理層大多由政府職能部門人員抽調任職甚至兼職,且目前我國對于融資擔保機構從業人員沒有資格認定等相關要求,人員專業能力普遍不足,風險管理水平遠低于銀行。此外,擔保機構缺乏市場化薪酬激勵和考核約束,事前業務開展與人員薪酬不掛鉤,事后追責方面沒有形成與職責匹配的約束機制。

五、政策建議

(一)完善政府性融資擔保體系建設

一是理順監管考核機制。在《政府性融資擔保、再擔保機構績效評價指引》(財金[2020]31號)基礎上真正落實降低政府性擔保機構資本保值增值和盈利要求,重點考核政策效益和經營能力。發揮績效評價的導向作用,對于評價結果良好的機構,在資本金補充、風險補償、財政補貼等方面給予切實的支持。二是建立長效資本補充機制和逆周期調節機制。建立財政對政府性融資擔保機構的持續增資機制,將補充資本金納入財政預算。將財政支持政策與宏觀經濟運行狀況及政策性擔保業務情況掛鉤,及時動態調整資本補充、風險補償、保費補貼、業務獎勵等政策,激勵擔保機構在經濟下行期穩定放大倍數、降費讓利。三是建議制定相關工作指引,建立健全“盡職免責”機制,激發擔保機構擴大業務的積極性。

(二)創造良好政策環境提升銀行的積極性

落實《關于做好政府性融資擔保機構監管工作的通知》(銀保監發[2020]39號)要求,將銀行與政府性融資擔保機構合作情況作為單獨指標,納入商業銀行小微企業金融服務監管評價體系。結合銀行業金融機構實際承擔的風險責任比例,適當降低對資本實力強、經營穩健、財務狀況良好的政府性融資擔保機構提供的銀行貸款的風險權重。

(三)探索完善銀擔合作模式

一是科學設定、動態調整風險分擔比例。如最初可考慮以合作銀行小微企業平均風險水平作為銀行承擔風險比例的上限,擔保機構承擔風險溢出部分。在合作機制運行過程中,可根據銀行不良率、擔保機構代償率的變動靈活調節分擔比例,建立銀行不良率上升越快,風險分擔越多的聯動機制,以抑制過度冒險傾向。二是完善風險分擔的免責機制約束道德風險。通過不良貸款審計等機制明確在銀行沒有盡到準入審核和風控管理職責的情況下,擔保機構免于承擔擔保責任,促使商業銀行更好地履行風險管控職責。

(四)借助金融科技手段完善基礎設施建設

一是大力支持有意愿、有技術、有能力的融資擔保機構接入金融信用信息基礎數據庫。加強普惠金融信息平臺建設,整合政府相關部門數據資源,降低交易成本,提高風險分擔機制各參與方的風險管理水平,促進銀擔合作效率和穩定性。二是提升擔保機構信息化水平和數字風控能力,優化業務流程,強化內部控制管理,提高審貸和貸后管理水平。三是探索數字技術在代償流程標準化、擔保品處置等方面的應用。

注:

1政策性擔保為主體,商業性擔保和民間互助性擔保為兩翼,全國、省、市、縣分層組建。

參考文獻:

[1]Berger A N,Frame W S,Ioannidou V. 2011. TTests of Ex Ante Versus Ex Post Theories of Collateral Using Private and Public Information [J].Journal of Financial Economics,100(1).

[2]Besanko D,Thakor A V. 1987. Collateral and Rationing:Sorting Equilibria in Monopolistic and Competitive Credit Markets [J].International Economic Review,Vol. 28,No. 3.

[3]Columba F,Gambacorta L,Mistrulli P E. 2009. Mutual Guarantee Institutions and Small Business Finance [J].Social ence Electronic Publishing.

[4]王琰,楊娉. 擔保增信對中小微企業融資的影響分析 [J].武漢金融,2016,(4).

[5]Hurwicz L. 1960. Studies in Resource Allocation Processes:Optimality and informational efficiency in resource allocation processes [M].Stanford University Press.

[6]Hurwicz L. 1972. On Informationally Decentralized Systems. Decision and Organization [M].Studies in Mathematical and Managerial Economics, Vol. 12,North-Holland,Amsterdam.

[7]皮上玉.不同風險分擔機制下農業供應鏈金融利益共享機理研究 [J].湖南科技大學學報(社會科學版),2020,23(3).

[8]徐臨,姚曉琳,李艷輝. 基于層次分析和熵值法的融資擔保機構風險評價 [J]. 經濟與管理, 2017, 31(2).

[9]趙曦,羅洪群,成卓.機制設計理論與中國農村扶貧機制改革的路徑安排 [J].軟科學,2009,(10).

[10]闞曉西,易赟,劉寶軍.政府融資擔保體系建設的國際比較與借鑒 [J].財政科學,2018,(9).

[11]于孝建,徐維軍.中小企業信用再擔保各合作方的風險和收益分析 [J].系統工程,2013,31(5).

[12]梅強,許紅珍.再擔保體系內銀保風險共擔研究——基于系統動力學 [J].技術經濟與管理研究, 2014,(2).

[13]梅強,秦默,顧振偉.信息不對稱與中小企業信用再擔保逆向選擇[J].軟科學,2008(07):134-139.

[14]黃琦.小微企業融資的銀擔合作困局——河南省融資擔保行業發展研究 [J].金融理論與實踐,2019,(1).

Research on Risk Sharing Mechanism of Inclusive Finance in China

——Taking the Cooperation Between Banking and Insurance as the Example

Lei Yao1/Zhu Hongmei1/Wu Jing2

(1. Financial Research Institute of PBOC,Beijing? ?100033,China;

2. Postdoctoral Mobile Research Station of Financial Research Institute of PBOC,Beijing? ?100033,China)

Abstract: In the key areas of inclusive finance,including "agriculture,rural areas and farmers",small and micro enterprises,the high risks caused by the lack of credit and information restrict the enthusiasm of financial institutions to actively provide service. The establishment of risk sharing mechanism is an important means to alleviate the "difficult and expensive financing" of inclusive financial service target. This paper establishes a theoretical model based on the representative mechanism of banking and insurance, and it is found that guarantee reduces the default risk faced by banks,and can effectively improve the credit availability of small and micro enterprises; when the probability of credit failure of MSMEs is certain,banks with better risk identification ability are more willing to accept the ratio-sharing model;in areas where the business risks of small and micro enterprises are generally high,appropriate subsidies through financial means to guarantee agencies with high sharing ratios can help increase the motivation of guarantee agencies and bank. On the basis of theoretical analysis,this paper sorts out the current situation and problems of the risk-sharing mechanism of inclusive finance in China,and puts forward policy suggestions for improving the governmental financing guarantee system and leveraging financial technology to improve the infrastructure.

Key Words:inclusive finance,financing assurance,risk sharing mechanism,cooperation between banking and insurance