信息不對稱下銀行對中小微企業的最優信貸策略研究

2021-08-09 07:23:18孫雨忱

金融發展研究 2021年6期

關鍵詞:回歸

孫雨忱

摘? ?要:通常認為,中小微企業融資難的主要原因在于抵押擔保能力不足、銀行貸前及貸后管理成本高。但究其深層次根源,則是在信息不對稱情況下,銀行難以對中小微企業的違約率進行可靠測算,從而難以估量這部分授信的資本占用,加大了銀行自身資本充足率管理的難度。本文利用銀行較易獲取的企業交易信息(發票信息)、信用評級、信貸記錄等有限信息,通過構建Logistic回歸的違約率測算模型,測算出不同信用水平下中小微企業的預期違約率。在此基礎上,以銀行利潤最大化為目標,構建銀行最優信貸策略的非線性規劃模型,并以此模型指導銀行對潛在中小微企業客戶開展授信活動。

關鍵詞:中小微企業;違約率;信貸;Logistic 回歸

中圖分類號:F830.5? 文獻標識碼:B 文章編號:1674-2265(2021)06-0078-07

DOI:10.19647/j.cnki.37-1462/f.2021.06.010

一、引言

中小微企業是我國構建現代化經濟體系、推動經濟高質量發展的重要基礎,是擴大就業、改善民生的重要支撐。中小微企業融資問題一直是我國信貸政策關注的重點,近年來國家出臺了很多推進中小微企業信貸業務的優惠政策,但中小微企業融資難問題一直沒有從根本上得到解決。

(一)文獻綜述

學術界對中小微企業融資難問題的關注和研究由來已久。學者們普遍認為,中小微企業抵押擔保能力差、信用水平低、貸前調查和貸后管理成本高等原因,導致銀行對其授信的積極性不高,影響了信貸政策的實施效果。其背后的深層次根源則是在信息不對稱情況下銀行的理性選擇。在銀行提供信貸服務的過程中,信息的收集、處理和交流至關重要(Goetzmann等,2013)[1],造成中小企業融資難的很重要的原因就是信息不對稱。由于信息不對稱導致銀行對中小微企業限貸或實施信貸配給,中小微企業往往被排除在信貸市場之外(Stiglitz和Weiss,1981)[2]。為了獲取融資,中小微企業往往需要與所在地的銀行建立長期、穩定的關系(Petersen和Rajan,1994)[3],否則很難獲得信貸資金。信息技術的發展為解決銀企之間信息不對稱提供了便利,極大降低了銀行對企業硬信息的使用成本,尤其節約了收集、加工乃至決策的人力成本,但軟信息仍需在銀企間長期互動中收集、鑒別與解讀,因此,獲取軟信息成本依然很高(袁志剛等,2021;董良泉,2020)[4,5]。

銀行對企業授信的前提是盡量維護本金的安全,因此,需要根據企業的違約率來決定自己對企業的信貸政策。銀行收集和分析企業信息的主要目的,在于以此判斷企業的償付能力、盈利能力、久期經營能力,歸根結底是判斷企業信貸的違約率。因此,在信息不對稱情況下如何合理判斷企業的違約率,就成為解決中小微企業融資難的瓶頸問題。學術界對企業貸款違約率的研究方法大致可分為三類:第一類是利用多種指標構建風險評價指標體系,這類方法需要企業全面的經濟財務信息支持,如牛紅紅和王文寅(2008)[6]構建了企業歷史信用記錄、基礎素質、發展潛力、財務狀況四類指標為一體的綜合性企業信用風險評估體系,喬薇(2011)[7]選取了流動資產周轉率、存貨周轉率、凈資產收益率、總資產收益率等指標建立了中小企業信用評價體系。第二類是基于Merton期權定價理論,運用KMV等數學模型對企業違約率進行定量分析(Collin-Dufresne和Goldstein,2001)[8],這類方法要求對企業價值及其波動率進行準確估計。受數據可獲性的影響,這兩類方法多運用在信息披露較規范的上市公司的信用分析中。第三類是基于各類企業的歷史違約率,運用判別分析法(Altman,1977)[9]、Logistic模型等來估算類似企業的預期違約率。這類方法的核心數據是企業的歷史違約樣本數據,對財務數據要求較少,因此,在非上市的中小微企業信貸風險測度方面應用較多。國內類似研究多集中在判別分析法和Logistic等模型的應用和拓展上(龐素琳和王燕鳴,2006)[10],徐曉萍和馬文杰(2011)[11]運用判別分析法和決策樹模型,對非上市中小企業的違約風險進行了分析,發現二者結合能較好地判斷企業違約率;黃苒等(2018)[12]基于違約風險成分分析法,對中小企業違約風險進行分析,發現違約風險成分分析法能較好解釋中小企業違約風險的相關性和差異性。

(二)研究思路及本文貢獻

本文認為,在中小微企業融資難的原因中,缺少抵押擔保能力等因素僅是表象。其深層次原因是,在信息不對稱情況下,銀行難以合理測算中小微企業的償債能力,具體表現為難以測算中小微企業的預期違約率。在不掌握中小微企業預期違約率的情況下,受制于資本充足率管理要求,銀行只能對中小微企業實施限貸或信貸配給。鑒于中小微企業信息披露不充分現象較為普遍,本文借鑒國內相關研究成果,嘗試在有限信息條件下,通過構建基于Logistic回歸的違約率測算模型,來測算中小微企業違約率數據,從而為銀行建立面向中小微企業的最優信貸策略提供參考。本文的邊際貢獻在于為銀行提供了一種利用較少數據對中小微企業違約率進行估算的方法。銀行利用較易獲取的企業交易信息(發票信息)、信用評級、信貸記錄等有限信息,估算出不同信用水平的中小微企業的預期違約率,并以此為依據完善銀行的中小微企業信貸政策。

(三)數據來源

本文所需數據來源于2020年全國大學生數學建模大賽數據①,包括2017—2020年123家有信貸記錄、302家無信貸記錄的中小微企業進項和銷項發票信息、企業類型、信用評級以及企業貸款利率與客戶流失率關系等統計數據。

二、違約測算模型的構建

規模較大的企業通常具有較強的抵御風險能力。企業規模的大小可以用很多指標來體現,如資產總額、現金流、購銷總額、員工數量等。進、銷項發票的流水總額及其增長率指標,分別代表著企業原材料采購和產品銷售的規模及變化,無疑能反映企業的規模大小、經營實力和抗風險能力,對于銀行而言則反映了企業償付能力的大小。因此,企業的進銷項發票信息與企業的預期違約率負相關。企業的信用等級是專業評級公司運用多種評級模型和一系列財務指標對企業實力和信用水平進行的綜合評定,信用等級的高低無疑與企業的預期違約率正相關。信貸違約記錄則是直接體現企業違約率大小的指標。

綜上所述,本模型以違約率來量化中小微企業的信貸風險。將銀行的123家現實客戶(有信貸記錄的中小微企業)數據進行訓練集和測試集的分割,應用 Logistic 回歸分析來構建違約率測算模型。

本模型基于以下假設。假設1:銀行是否給予中小微企業放貸,取決于銀行對企業違約率的預測;假設2:中小微企業信用評級所對應分值的分布近似為正態分布;假設3:中小微企業持續經營且經營效益是長期穩定的。

(一)數據處理

1. 利用Excel的預處理。(1)利用數據透視表,將票據信息按照企業做分類求和與計數處理。(2)將企業的“是否違約”變量轉化為0-1變量,其中違約記為1,未違約記為0。(3)將企業的“信用評級”這一名義變量轉化為數值變量。本文將信用評級對應的量化分值的分布近似視作標準正態分布,參考教學中等級成績數量化的方法,先計算信用評級為A、B、C、D的各組企業數所占比率,各組企業數比率中點以下的累積概率所對應的z值就是各等級中點所對應的數量化分數。其中,A對應1.227826,B對應0.321321,C對應-0.430727,D對應-1.295574(見圖1)。(4)根據進銷項的有效發票數量和作廢發票數量求出有效發票比例;根據進項價稅合計與銷項價稅合計求出總毛利率。

2. Python的再次處理。(1)利用正則表達式提取出企業的性質,將企業性質分為“個體經營”“有限(責任)公司”“子公司”三類,分別記為1、2、3,并定義為“企業性質”指標。(2)企業購銷時差形成的資金流錯期配置會誘發企業資金需求,企業對資金的需求程度取決于其購買支出與銷售收入的資金缺口。本文將企業的初始資金視為 0,讀取數據進行遍歷操作,按時間順序對企業的入賬及出賬資金流進行計算,從而求得在有記錄的時間范圍內企業曾出現過的最大資金缺口及其時間點,如企業的入賬資金始終大于出賬資金,則最大資金缺口記為0。(3)計算各企業年毛利率,對于缺失數據則進行線性插值處理。

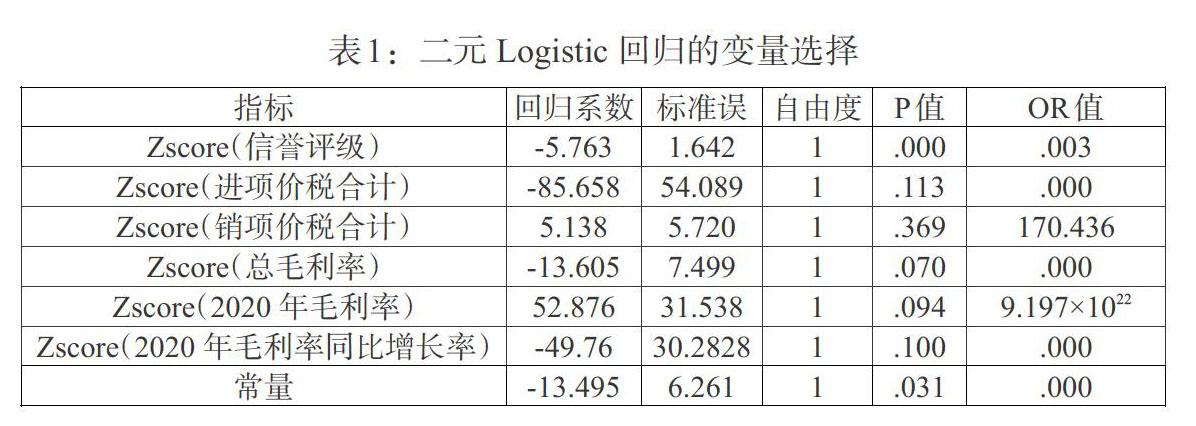

3. SPSS的最終處理。經過前兩次數據處理,共取得16項企業有關指標,分別是“是否違約([Yi])”“信用評級([Gi])”“企業性質([Qi])”“進項價稅合計([Tin_i])”“銷項價稅合計([Tout_i])”“進項有效發票數([Ninv_i])”“銷項有效發票數([Noutv_i])”“進項作廢發票數([Ninc_i])”“銷項作廢發票數([Noutc_i])”“最大資金缺口([Gapmax_i])”“總毛利率([Ri])”“2017 年毛利率([R2017i])”“2018 年毛利率([R2018i])”“2019 年毛利率([R2019i])”“2020 年毛利率([R2020i])”“2020年毛利率同比增長率([D2020i])”。(1)對除名義變量“企業性質”之外的指標進行 Z-score 標準化處理。(2)將上述指標作為自變量(其中,“企業性質”轉換為啞變量)、“是否違約”作為因變量進行二元Logistic回歸分析。根據結果中各個變量的顯著性,將P值過大的不合意指標剔除,保留P值較小或現實意義重要的變量作為二元Logistic 回歸的自變量(見表1)。

(二)基于Logistic回歸的違約率測算模型

根據企業進銷項票據的相關信息可以評判貸款企業的實力和供求關系,將其與企業所屬信用評級的因素進行綜合考慮,即可衡量企業違約率的大小。根據上述數據的處理和顯著性水平情況,以有信貸記錄的123家企業的“信用評級([Gi])”“進項價稅合計([Tin_i])”“銷項價稅合計([Tout_i])”“總毛利率([Ri])”“2020年毛利率([R2020i])”“2020年毛利率同比增長率([D2020i])”6個指標作為自變量,以“是否違約([Yi])”為因變量,構建基于Logistic回歸的違約率測算模型。

1. 理論推導。在對回歸模型擬合時,響應變量描述了一個企業違約的概率。當企業違約率大于設定的閾值時,則認為該企業會違約,反之則不會違約。Sigmoid函數的自變量取值范圍極大、因變量的取值局限在[0,1]范圍內,在較大自變量的區間里因變量的敏感程度較低。將Sigmoid函數值[fx]視為企業違約的概率,較符合預測“企業票據信息和信用等級對企業違約與否”的影響系數的模型特點。

[fx=11+e-x]? ? ? ? ? ? ? ? ? ? (1)

對于某企業而言,它違約的概率為[fx],不違約的概率為[1-fx]。

[P(y=1x)=fx] (2)

[P(y=0x)=1-fx]? (3)

將上述兩個分類變量的表達式整合如下:

[P(yx)=fxy(1-fx)]? (4)

通過這兩個分類變量 [P(y=1)] 和 [P(y=0)],可以得到“違約與否”事件的概率:

[gx=ln (p1-p)]? ? ? ? ? ? ? ? ? ? ? ? ? ? (5)

違約率測算模型公式如下:

[lnp1-p=gx=w0+w1Gi+w2Tin_i+w3Tout_i+w4Ri+w5R2020i+w6D2020i]? ? ? ? (6)

其中,[p]為預測的違約率,[gx]為Sigmoid函數,[wi]為[xi]的權重 ([i=1,2,…,n]),[w0]為截距項。

2. 模型擬合結果。 將123家已知信貸記錄的中小微企業數據進行訓練集和測試集的分割,以訓練集的自變量和因變量數據對Logistic回歸模型進行擬合,將測試集的實際違約情況和模型預測違約情況進行對比,根據準確度和召回率可有效地評判模型的擬合程度。在數據集劃分的方法中,選取StratifiedKFold實現五折交叉驗證,以保證訓練集與測試集的類別分布基本一致,減小劃分方式帶來的誤差。

由于每次交叉驗證選取的訓練集和測試集不同,在進行模型擬合時,各自變量的系數和截距項可能有所不同,但準確度和召回率相對較高且固定。

此處,取準確度最高的一組系數數據(準確率0.9593、召回率1.0)建立違約率預測模型,并用其測算的違約率值來衡量企業的信貸風險,具體表示為:

[lnp1-p=-2.4400Gi+0.0931Tini-0.3437Touti-0.4337Ri+0.3948R2020i-0.2579D2020i-2.2065]? (7)

其中,[p]為企業違約率;[Gi]為企業[i]的信用評級對應分值,[Tin_i]為企業[i]的進項價稅總和,[Tout_i]為企業[i]的銷項價稅總和,[Ri]為企業[i]的總毛利率,[R2020i]為企業[i]在2020年的毛利率,[D2020i]為企業[i]在2020年的毛利率同比增長幅度。

三、最優信貸策略模型的構建

作為市場化經營主體,銀行在向中小微企業貸款時必然謀取利潤最大化。銀行在固定的年度信貸總額內,必然會在信貸收益、客戶違約率、貸款利率、客戶流失率等指標之間進行綜合衡量。本文以銀行利潤最大化為目標,以銀行對企業是否放貸([wi])、企業違約率([Pi])、單個企業貸款額度([Ai] ~[10,100]萬元)、貸款期限([Ti]=1年)、貸款利率([Ii]~[4%,15%])和對應客戶流失率([Li])以及總放貸金額小于最大貸款額度(A)為約束,建立單目標非線性規劃模型。其中,銀行是否放貸根據企業違約率是否超過設定閾值決定,企業違約率通過上文基于Logistic回歸的違約率模型測算所得;不同信用評級對應客戶的流失率通過曲線模擬與貸款利率建立聯系。

(一)目標函數

銀行在年度授信額度內,綜合衡量客戶違約風險、客戶流失率,謀求利潤最大化的目標函數如下:

[maxZ=iWiAiIiTi1-Pi1-Li-AiIc-aAiPi] (8)

其中,[Wi]表示是否放貸,[Ai]為貸款額度,[Ii]為貸款利率,[Ti]為貸款期限,[Pi]為違約率,[Li]為客戶流失率。[Ic=0.015]為一年期資金成本,由2020年度人民銀行一年期存款基準利率表示;[a]為違約客戶本金損失率,以中國銀保監會公布的2020年度銀行業整體不良率1.84%代替。

(二)約束條件

1. 銀行放貸門檻約束。設定閾值[P0]來表示銀行向企業放貸的門檻:若企業[i]的違約率[Pi]高于 [P0],則不予放貸;若企業[i]的違約率 [Pi]等于或低于[P0],則向該企業放貸。

[Wi=1,? ? Pi≤P00,? ? Pi≥P0]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(9)

通常,銀行會根據自身的風險容忍度和年度授信總額等情況,確定年度授信比率(獲貸企業占申貸企業的百分比)。本文對123家有信貸記錄的中小微企業違約率進行排名(違約率越低的企業排名越高),并按照各企業違約率排序情況和銀行的授信率水平來確定提供貸款的閾值[P0],以下是部分數據結果(見表2)。

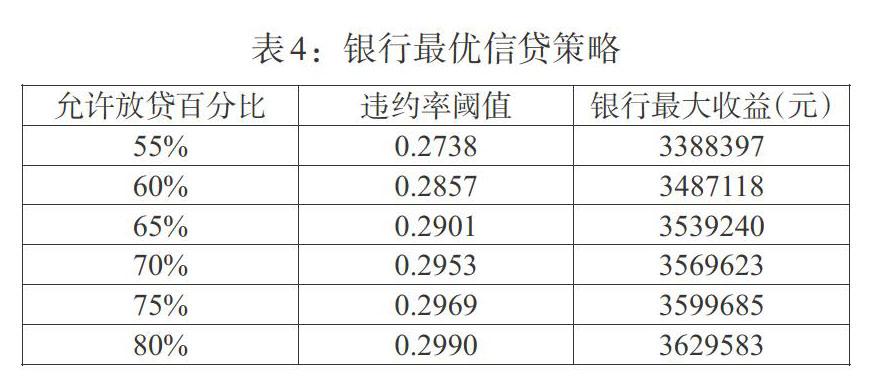

按照違約率進行排名之后,計算得到信用等級為A、B、C的有信貸記錄的中小微企業排名分別位于前21.95%、前52.85%、前80.49%。由于不同銀行的信貸政策和風險容忍度存在較大差異,本文將設定幾組不同的授信率分類考察最優信貸策略。由于銀行對信用評級為D的企業一般不予放貸,本文僅需考慮將閾值[P0]設在B和C等級對應的違約率之間即可。

2. 貸款利率與客戶流失率函數關系約束。通過繪制信用等級為A的企業貸款利率[Ii]與不同信用等級的客戶流失率 [Li]的散點圖 (見圖2),可判斷[Li]與[Ii]的關系近似為線性分布或對數分布。由于自變量為0.04 時因變量為0,排除分布為指數小于1的冪函數的可能。在此基礎上,利用SPSS對[Ii]與不同信用評級下的[Li]分別進行曲線擬合。經驗證,對數擬合較線性擬合效果更優。因此,選取對數擬合。綜上,信用評級為A的企業擬合關系如下:

[Li_A=0.669lnIi+2.239]? ? ? ? ? ? ? ? ? ? ? ?(10)

同理,對于信用評級為B、C的企業,其擬合關系分別如下:

[Li_B=0.651lnIi+2.158]? ? ? ? ? ? ? ? ? ? ? ?(11)

[Li_C=0.659lnIi+2.168]? ? ? ? ? ? ? ? ? ? ? ?(12)

3. 銀行年度信貸總額及企業貸款額度約束。在銀行年度授信總額A固定、銀行對單個企業的授信區間為[10,100]萬元、貸款年利率區間為[4%,15%]的情況下,銀行利潤最大化約束條件如下:

[iWiAi(1-Li)≤A]? ? ? ? ? ? ? ? ? ?(13)

[100000 [0.04 (三)規劃模型 綜上所述,得到銀行最優信貸策略的非線性規劃模型: [maxZ=iWiAiIiTi1-Pi1-Li-AiIc-aAiPi](16) s.t. [Wi=1,? ? Pi≤P00,? ? Pi≥P0]? ?(17) [Li=0.669lnIi+2.2390.651lnIi+2.1580.659lnIi+2.168]? ? ? ? ? ? ?(18) [iWiAi(1-Li)≤A]? ? ? ? ? ? ? ? ? ?(19) [100000 [0.04 [Ic=0.015]? ? ? ? ? ? (22) 四、模型應用 以上研究隱含的前提條件是銀行面對著兩類中小微企業群體:一類是現實客戶群體(有信貸記錄、有限信息),另一類是潛在客戶群體(無信貸記錄、有限信息)。銀行利用現實客戶有限數據構建基于Logistic回歸的違約率測算模型,取得現實客戶的既有違約率與進銷項發票等有限信息之間的函數關系后,就可以將這種先驗概率與有限信息之間的邏輯關系運用到潛在客戶群體中,在利潤最大化目標下進一步拓展授信客戶群體。本文以302家潛在客戶(無信貸記錄、有限信息)為研究對象,探討銀行如何運用違約率測算模型計算其預期違約率,并對銀行的最優策略模型進行求解。 值得注意的是,無信貸記錄的中小微企業同樣沒有信用評級記錄、且只具有有限信息(進銷項發票信息),因此,需要依據進銷項發票信息對其信用評級作出估計,并代入現有模型進行運算。 (一)基于主成分分析的信用評級模型和違約率測算 對302家無信貸記錄企業的“進項價稅合計”“銷項價稅合計”“總毛利率”“2020年毛利率”和“2020年毛利率同比增長率”5項指標數據進行主成分分析,總方差解釋結果顯示該5項變量能夠很好地描述302家企業的性質(見表3)。 利用SPSS顯示的成分矩陣、特征根和方差,分別計算3個主因子[yi(i=1,2,3)]線性組合的系數,滿足如下關系式: [y1=u11x1+u12x2+u13x3+u14x4+u15x5] (23) [y2=u21x1+u22x2+u23x3+u24x4+u25x5] (24) [y3=u31x1+u32x2+u33x3+u34x4+u35x5] (25) 其中[xjj=1,2,3,4,5]為進行主成分分析的5項指標數據,[uij]為各指標所占的權重。 用變量[xj(j=1,2,3,4,5)]在3個主因子[yi(i=1,2,3)]中占的權重[uij]乘以各主因子解釋變量的權重,可得到這5項指標在解釋302家無信貸記錄企業特征時的權重,記為[μ1],[μ2],[μ3],[μ4],[μ5]。以此權重對302家企業的各指標進行加權求和,計算綜合分值,并作為按比例劃分企業信用評級的依據。假設信用評級分別為 A、B、C、D的企業占比是固定的,且所有企業信用評級對應分值的分布近似為正態分布,則可根據得分計算出各企業的信用評級,并可將其轉化為數值變量。 在得到企業信用評級數據之后,代入前文建立的違約率測算模型,計算出302家無信貸記錄企業的違約率。需要注意的是,盡管這樣可能會導致模型出現多重共線性問題,但不會影響對違約率的預測效果。 (二)最優信貸策略求解 本文將在銀行年度授信總額固定為1億元、銀行對單個企業的授信區間為[10,100] 萬元、貸款年利率區間為[4%,15%]的情況下,給出銀行的最優信貸策略。此時,只需要討論銀行不同放貸門檻(閾值[P0])設置對于最優解的影響。銀行是否同意向某企業放款,依賴于企業實力和以往信用等級綜合反映出的信貸風險大小。 對無信貸記錄的302家中小微企業數據進行處理,在按照預測違約率進行排名后,可得信用等級為A、B、C的企業分別位于排名的前21.85%、前 52.65%和前80.46%。考慮將閾值設在B和C等級所對應的違約率之間,將允許借貸的企業百分比擬值分別設為55%、60%、65%、70%、75%和80%,通過對對應位次前后的違約率求均值,分別設置閾值為 0.2738、0.2857、0.2901、0.2953、0.2969和0.2990。 通過Lingo軟件計算在貸款總額度給定情況下,銀行在不同放貸門檻下的最優解。將確定的某個閾值代入前文建立的最優信貸策略模型,求解出銀行對不同企業的貸款額、貸款利率的分配,以及銀行在最優策略下的最大收益(見表4)。 從表4可知,假設銀行年度信貸總額為1億元,且不考慮外界因素對企業的沖擊。當銀行允許企業借貸的百分比逐漸增大,即違約率閾值逐漸增大時,銀行采用最佳借貸策略的收益是逐步增大的,但收益增量呈現邊際遞減效應。鑒于信用等級為D的企業被排除在信貸市場之外,銀行對企業授信的百分比和閾值的選取是有限制的,會受D類企業占比的影響。因此,違約率閾值一般不應該大于0.3 。 綜上,銀行對上述樣本的中小微企業的最優策略是:在滿足資本充足率管理要求的前提下,在國家信貸政策和銀行內控制度規范內,將授信比率設置在75%—80%附近、違約率閾值設置在0.3附近,從而實現在風險可控條件下獲取較高利潤(約360萬元)。 五、結論 盡管近年來技術進步迅速、銀行信貸管理制度不斷健全,但由于信息不對稱、經濟環境快速變化等原因,銀行業對中小微企業違約率進行合理判斷一直存在很大困難。首先,本文利用現實客戶(123家有信貸記錄的中小微企業)的交易信息(發票信息)、信用評級、信貸記錄等有限信息,構建出基于Logistic回歸的違約率測算模型,以測度該類企業的違約率與有限信息之間的函數關系;其次,以銀行利潤最大化為目標,在擬合客戶流失率與貸款利率關系的前提下,構建起銀行最優信貸策略的非線性規劃模型;最后,利用違約率測算模型對潛在客戶(302家無信貸記錄的中小微企業)的預期違約率進行度量,并將潛在客戶的預期違約率和其他有限信息代入銀行最優信貸策略模型,在限定授信額度、利率區間和單個企業授信額度區間的約束條件下,對模型求解,從而得到銀行對潛在客戶的最優信貸策略。 本模型綜合考慮了現金流、風險、客戶流失等多種影響銀行中小微企業信貸決策的因素,立足于銀企之間信息不對稱的實際狀況,利用銀行較易獲取的中小微企業的發票信息等有限信息,進行了具有針對性的建模,從而為銀行防范中小微企業信貸風險、推進中小微企業信貸業務、實現利潤最大化等目標提供了有效工具。 注: ①建模數據來源:http://www.mcm.edu.cn/html_cn/node/10405905647c52abfd6377c0311632b5.html 參考文獻: [1]Goetzman W N,Ravid S A,Sverdlove R. 2013. The pricing of Soft and Hard Information:Economic Lessons from Screenplay Sales [J].Journal of Cultural Economics,37(2). [2]Stiglitz E, Weiss A. 1981. Credit Rationing in Markets with Imperfect Information [J].The American Economic Review,71(3). [3]Petersen M A, Rajan R G. 1994. The Benefits of Lending Relationship:Evidence from Small Business Data[J].The Journal of Finance,49(1). [4]袁志剛,郭學琦,葛勁峰. 中小企業融資與中小銀行發展——由中國現實問題引發的理論與實證分析 [J].上海經濟研究,2021,(3). [5]董良泉.中小企業融資需求背景下推進供應鏈金融的調查與思考 [J].金融發展研究,2020,(11). [6]牛紅紅,王文寅.企業信用評估體系研究 [J].經濟問題,2008,(1). [7]喬薇.中小企業信用評級指標體系與模型的構建[J].開封大學學報,2011,(4). [8]Pierre Collin-Dufresne,Robert S Goldstein. 2001. Do Credit Spreads Reflect Stationary Leverage Ratios? [J].The Journal of Finance, Volume 56, Issue5, October. [9]Edward I. Altman,Robert G. Haldeman,P Narayanan. 1977. Zeta Analysis:A New Model to Identify Bankruptcy Risk of Corporations [J].The Journal Banking and Finance,Volume1,Issue1,June. [10]龐素琳,王燕鳴.判別分析模型在信用評級中的應用 [J].南方經濟,2006,(3). [11]徐曉萍,馬文杰.非上市中小企業貸款違約率的定量分析 [J].金融研究,2011,(3). [12]黃苒,范群,郭峰.中小企業違約風險系統性和異質性測度—基于違約風險成分分析法的研究 [J].中國管理科學,2018,(3). [13]張磊,姜孟瑞,劉文賢.等級成績數量化與數量成績等級化 [J].山東師范大學學報(自然科學版),2006,(2). [14]文舒.信用評級違約率測算方法比較分析 [J].金融縱橫,2020,(5). [15]司守奎,孫兆亮.數學建模算法與應用 [M].北京:國防工業出版社,2020. Research on Banks' Optimal Credit Strategy for MSMEs Under Information Asymmetry ——Default Rate Measurement Model Based on Logistic Regression Sun Yuchen (School of Statistics,Renmin University of China,Beijing? ?100872,China) Abstract: It is generally believed that the main reasons for the financing difficulties of micro,small and medium-sized enterprises are insufficient mortgage guarantee capabilities and high pre- and post-loan management costs of banks. However,the deep root cause is that under the situation of information asymmetry,it is difficult for the banks to reliably measure the default rate of small,medium and micro enterprises,which makes it hard to estimate the capital occupation of this part of the credit,increasing the difficulty of the bank's own capital adequacy ratio management. This paper uses the limited information such as corporate transaction information(invoice information),credit ratings,and credit records that are easily available to banks,and builds a logistic regression model of default rate calculation to calculate the expected default rate of small,medium and micro enterprises at different credit levels. On this basis,with the goal of maximizing bank profits,a non-linear programming model of the bank's optimal credit strategy is constructed,and this model is used to guide the bank to carry out credit activities for potential small,medium and micro enterprise customers. Key Words:micro,small and medium-sized enterprises,default rate,credit,Logistic regression

猜你喜歡

新教育時代·教師版(2016年27期)2016-12-06 18:11:20新教育時代·教師版(2016年26期)2016-12-06 13:49:32經營者(2016年12期)2016-10-21 08:36:31