我國(guó)金融市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染與防控研究

2021-08-09 02:10:54李延軍白云方王詩(shī)惠

金融發(fā)展研究 2021年6期

李延軍 白云方 王詩(shī)惠

摘? ?要:本文利用GARCH類模型度量了2017—2020年中美貿(mào)易摩擦期間我國(guó)股票市場(chǎng)、債券市場(chǎng)及外匯市場(chǎng)的流動(dòng)性風(fēng)險(xiǎn)水平及風(fēng)險(xiǎn)傳染程度,之后利用改進(jìn)的事件分析法,量化分析了中美貿(mào)易摩擦對(duì)金融市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染的溢出效應(yīng)、水平效應(yīng)和趨勢(shì)效應(yīng)。研究結(jié)果表明,中美貿(mào)易摩擦事件對(duì)流動(dòng)性風(fēng)險(xiǎn)傳染的溢出效應(yīng)顯著,風(fēng)險(xiǎn)共擔(dān)和投資者資產(chǎn)配置調(diào)整是該溢出效應(yīng)產(chǎn)生的主要原因;從統(tǒng)計(jì)顯著性、效應(yīng)大小和影響持久度來(lái)看,金融市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染的水平效應(yīng)和趨勢(shì)效應(yīng)有著不同的反應(yīng)特征;由于貿(mào)易摩擦事件頻發(fā),導(dǎo)致投資者產(chǎn)生慣性預(yù)期,進(jìn)而出現(xiàn)“貿(mào)易摩擦事件尚未發(fā)生、流動(dòng)性風(fēng)險(xiǎn)傳染便已上升”的現(xiàn)象。本文不僅為研究金融市場(chǎng)風(fēng)險(xiǎn)提供了流動(dòng)性的新視角,也為政策制定者防控流動(dòng)性風(fēng)險(xiǎn)提供參考。

關(guān)鍵詞:中美貿(mào)易摩擦;流動(dòng)性溢出;流動(dòng)性風(fēng)險(xiǎn)傳染;事件分析法

中圖分類號(hào):F830.91? 文獻(xiàn)標(biāo)識(shí)碼:A? 文章編號(hào):1674-2265(2021)06-0010-09

DOI:10.19647/j.cnki.37-1462/f.2021.06.002

一、引言

2017年8月14日,美國(guó)前總統(tǒng)特朗普授權(quán)貿(mào)易代表對(duì)中國(guó)企業(yè)展開(kāi)“301調(diào)查”,中美貿(mào)易戰(zhàn)正式打響。2018年3月,美國(guó)根據(jù)“301調(diào)查”結(jié)果,對(duì)從中國(guó)進(jìn)口的多項(xiàng)產(chǎn)品大規(guī)模加征關(guān)稅。此后,中美經(jīng)貿(mào)關(guān)系緊張,中方政府在積極尋求協(xié)商解決中美貿(mào)易摩擦的同時(shí)作出適當(dāng)反擊。隨著中美貿(mào)易摩擦逐步升級(jí),貿(mào)易戰(zhàn)作為負(fù)向沖擊給中美兩國(guó)經(jīng)濟(jì)帶來(lái)的負(fù)向影響逐漸顯現(xiàn),在此期間,中美進(jìn)行了多次貿(mào)易磋商,使得貿(mào)易摩擦有所緩和,但迄今沒(méi)有取得實(shí)質(zhì)性進(jìn)展。當(dāng)前,我國(guó)金融市場(chǎng)發(fā)展尚不完善,抵御外部沖擊的能力較弱,中美貿(mào)易摩擦事件對(duì)中國(guó)金融市場(chǎng)的影響不可小覷。

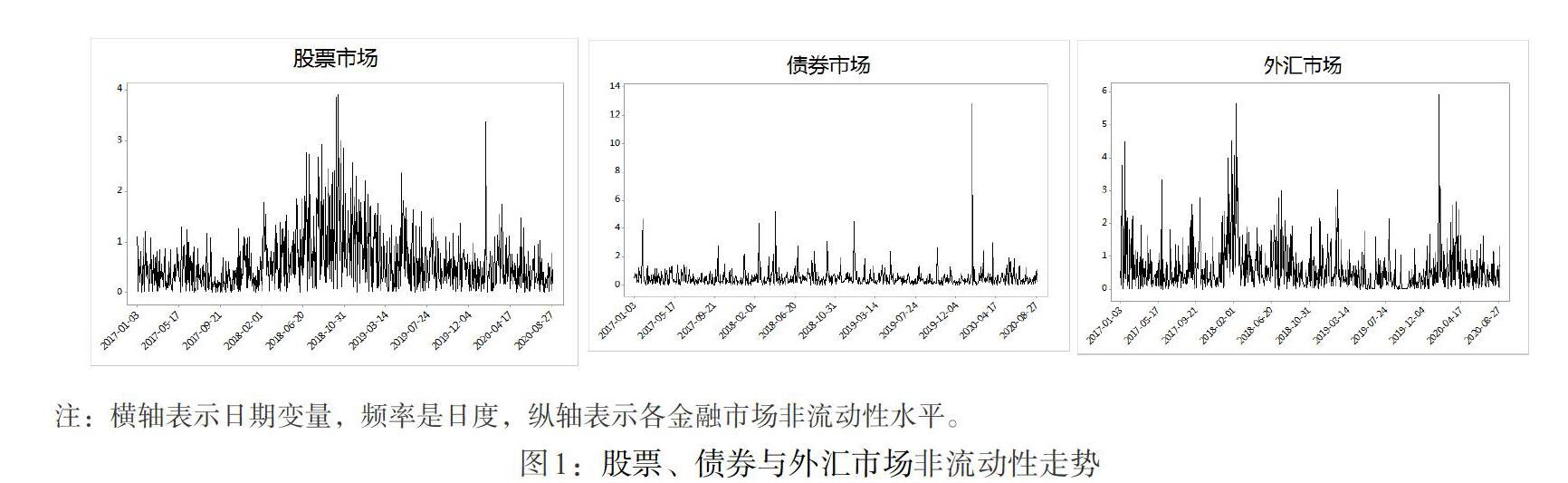

流動(dòng)性是金融市場(chǎng)健康穩(wěn)定發(fā)展的基礎(chǔ),是衡量市場(chǎng)質(zhì)量的重要指標(biāo)之一,從流動(dòng)性角度出發(fā),考察中美貿(mào)易摩擦事件對(duì)金融市場(chǎng)的影響,對(duì)于我國(guó)打好防范化解金融風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)具有十分重要的現(xiàn)實(shí)意義。股票市場(chǎng)、債券市場(chǎng)和外匯市場(chǎng)是我國(guó)金融市場(chǎng)的重要組成部分,圖1展示了中美貿(mào)易摩擦持續(xù)升級(jí)期間,三個(gè)市場(chǎng)非流動(dòng)性水平的變化趨勢(shì)。從圖中可以簡(jiǎn)要看出貿(mào)易摩擦對(duì)金融市場(chǎng)流動(dòng)性的影響:股票市場(chǎng)流動(dòng)性水平在中美貿(mào)易摩擦期間明顯降低,債券市場(chǎng)流動(dòng)性水平整體平穩(wěn),但先后多次出現(xiàn)不同幅度的波動(dòng)小高峰,外匯市場(chǎng)非流動(dòng)性水平在中美貿(mào)易摩擦初期最高。

中美貿(mào)易摩擦對(duì)金融市場(chǎng)流動(dòng)性水平影響的大體趨勢(shì)可以從以上分析結(jié)果中直觀得出,但是,以上描述性分析沒(méi)有刻畫(huà)出貿(mào)易摩擦對(duì)跨市場(chǎng)風(fēng)險(xiǎn)傳染的影響,也沒(méi)有剝離開(kāi)其他因素對(duì)金融市場(chǎng)流動(dòng)性的影響。然而,不同宏觀環(huán)境下金融市場(chǎng)間相關(guān)關(guān)系及其風(fēng)險(xiǎn)傳染是研究者關(guān)注的核心內(nèi)容(Reboredo等,2016;王茵田和文志瑛,2010;李廣眾等,2014;梁琪等,2015;周愛(ài)民和韓菲,2017;楊子暉等,2020)[1-6]。基于此,本文從流動(dòng)性視角出發(fā),著重量化分析中美貿(mào)易摩擦對(duì)股票市場(chǎng)、債券市場(chǎng)和外匯市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染的影響及其動(dòng)態(tài)影響路徑。

宮曉琳(2012)[7]研究指出金融風(fēng)險(xiǎn)傳染可定義為外部沖擊發(fā)生后,各金融市場(chǎng)間宏觀經(jīng)濟(jì)及金融市場(chǎng)層面的風(fēng)險(xiǎn)聯(lián)動(dòng)增加。當(dāng)市場(chǎng)受到外部沖擊后,市場(chǎng)間聯(lián)動(dòng)性會(huì)顯著上升,如果市場(chǎng)間的關(guān)聯(lián)程度很高,那么,單個(gè)局部的風(fēng)險(xiǎn)很容易演變成系統(tǒng)性風(fēng)險(xiǎn)(張宗新等,2020)[8]。由于近年來(lái)中美貿(mào)易摩擦、經(jīng)濟(jì)政策不確定性事件和重大公共衛(wèi)生事件等外部沖擊事件頻發(fā),越來(lái)越多的學(xué)者開(kāi)始關(guān)注外部沖擊事件對(duì)金融市場(chǎng)的影響。例如,王茹婷等(2019)[9]基于HAR-RV事件拓展模型發(fā)現(xiàn)中美貿(mào)易摩擦事件對(duì)中國(guó)金融市場(chǎng)波動(dòng)率產(chǎn)生迅速且短暫的沖擊。方意等(2020)[10]將新冠肺炎疫情作為沖擊事件,從收益率角度分析了新冠肺炎疫情事件對(duì)中國(guó)主要金融市場(chǎng)自身風(fēng)險(xiǎn)及市場(chǎng)間風(fēng)險(xiǎn)傳染的溢出效應(yīng)。

相關(guān)研究已經(jīng)證明,外部沖擊會(huì)對(duì)金融市場(chǎng)風(fēng)險(xiǎn)傳染產(chǎn)生影響,那么是何種因素導(dǎo)致了這一影響?一方面,外部沖擊對(duì)金融市場(chǎng)風(fēng)險(xiǎn)的影響機(jī)制可以分為兩類:一類是通過(guò)影響金融市場(chǎng)基本面因素導(dǎo)致金融市場(chǎng)的異常波動(dòng),如投資者構(gòu)成比例(Clarke等,2006;Bartram等,2012;蔡慶豐和宋友勇,2010)[11-13];另一類是通過(guò)影響投資者情緒,尤其是非理性的個(gè)人投資者情緒對(duì)金融市場(chǎng)風(fēng)險(xiǎn)產(chǎn)生影響(Lakonishok等,1994;楊曉蘭等,2016;陳其安和雷小燕,2017;陳庭強(qiáng)等,2020)[14-17]。另一方面,有關(guān)金融市場(chǎng)之間風(fēng)險(xiǎn)傳染機(jī)制可以歸結(jié)為兩類:一類是風(fēng)險(xiǎn)共擔(dān)機(jī)制,F(xiàn)leming 等(1998)[18]證明了由于共同信息的作用,比如通貨膨脹,導(dǎo)致股票、債券兩個(gè)金融市場(chǎng)之間存在波動(dòng)聯(lián)系,且這些共同信息同時(shí)影響多個(gè)市場(chǎng)的投資者預(yù)期;第二類是投資者資產(chǎn)配置調(diào)整機(jī)制(Goyenko和Ukhov,2009)[19],即跨市場(chǎng)風(fēng)險(xiǎn)對(duì)沖行為,當(dāng)外部沖擊改變投資者的預(yù)期時(shí),交易者會(huì)調(diào)整他們的資產(chǎn)持有量,從而產(chǎn)生市場(chǎng)間聯(lián)動(dòng)效應(yīng)。金融市場(chǎng)間的高度相關(guān)性,加大了金融市場(chǎng)風(fēng)險(xiǎn)演變?yōu)榻鹑谙到y(tǒng)性風(fēng)險(xiǎn)的可能性(方意,2016;李政等,2016)[20,21]。因此,關(guān)注不同市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染及其背后原因,對(duì)于優(yōu)化資源配置、防范金融風(fēng)險(xiǎn)和穩(wěn)定市場(chǎng)尤為重要。

中美貿(mào)易摩擦作為負(fù)向外部沖擊,其對(duì)金融市場(chǎng)的影響受到國(guó)內(nèi)外學(xué)者的廣泛關(guān)注。在股票市場(chǎng)層面,Burrggraf等(2020)[22]研究了和中美貿(mào)易摩擦有關(guān)的新聞事件對(duì)美國(guó)股票回報(bào)率的影響,研究結(jié)果表明,中美貿(mào)易摩擦使得股票收益率下降和VIX指數(shù)上漲。褚文臣(2020)[23]將中美貿(mào)易摩擦事件分為正向事件和負(fù)向事件,發(fā)現(xiàn)在負(fù)向事件后第二天買(mǎi)入國(guó)際貿(mào)易板塊的股票可獲得超額收益。在債券市場(chǎng)層面,Hosain和Hossain(2019)[24]認(rèn)為中美貿(mào)易摩擦可能促使中國(guó)拋售美國(guó)國(guó)債,進(jìn)而導(dǎo)致美國(guó)債券收益率上升。Tyers和Zhou(2019)[25]認(rèn)為中美貿(mào)易摩擦?xí)?dǎo)致中美兩國(guó)的長(zhǎng)期債券收益率上升。在外匯市場(chǎng)層面,Johdo(2019)[26]分析了提高中美貿(mào)易關(guān)稅對(duì)于匯率的影響,發(fā)現(xiàn)增加企業(yè)跨國(guó)搬遷的靈活性有利于降低關(guān)稅對(duì)于匯率的影響效應(yīng)。任仙玲和鄧?yán)冢?019)[27]發(fā)現(xiàn)有關(guān)中美貿(mào)易摩擦的網(wǎng)絡(luò)輿情會(huì)影響人民幣匯率,且影響效果與人民幣匯率發(fā)展的不同階段有關(guān)。此外,現(xiàn)有研究還涉及了中美貿(mào)易摩擦對(duì)金融市場(chǎng)整體風(fēng)險(xiǎn)的影響。例如,方意等(2019)[28]將中美貿(mào)易摩擦作為沖擊事件,從收益率角度,分析了貿(mào)易摩擦對(duì)中國(guó)主要金融市場(chǎng)自身風(fēng)險(xiǎn)及市場(chǎng)間風(fēng)險(xiǎn)傳染的溢出效應(yīng)。陳守東和李云浩(2021)[29]發(fā)現(xiàn)中美貿(mào)易摩擦?xí)绊懙街忻拦善笔袌?chǎng)和債券市場(chǎng)的風(fēng)險(xiǎn)溢出狀態(tài)。

綜上所述,關(guān)于中美貿(mào)易摩擦如何影響金融市場(chǎng),目前學(xué)術(shù)界主要從收益率的角度來(lái)進(jìn)行研究,缺少?gòu)牧鲃?dòng)性的視角來(lái)考察不同貿(mào)易環(huán)境的變化如何影響金融市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)。本文以中國(guó)的股票市場(chǎng)、債券市場(chǎng)和外匯市場(chǎng)為核心,從金融市場(chǎng)流動(dòng)性的視角,利用改進(jìn)的事件分析法研究中美貿(mào)易摩擦對(duì)金融市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染的溢出效應(yīng)和動(dòng)態(tài)影響過(guò)程。本文的主要貢獻(xiàn)包括以下兩個(gè)方面:第一,本文是較早采用改進(jìn)的事件分析法量化分析外部沖擊事件對(duì)金融市場(chǎng)風(fēng)險(xiǎn)傳染影響的文章,且進(jìn)一步說(shuō)明了中美貿(mào)易摩擦對(duì)目標(biāo)變量的動(dòng)態(tài)演進(jìn)路徑。第二,以流動(dòng)性為著眼點(diǎn)研究金融市場(chǎng)風(fēng)險(xiǎn)傳染擴(kuò)大了中美貿(mào)易摩擦對(duì)金融市場(chǎng)影響的研究范圍,尤其是在流動(dòng)性對(duì)所有交易者都至關(guān)重要的金融市場(chǎng)。

二、流動(dòng)性風(fēng)險(xiǎn)傳染機(jī)制分析

中美貿(mào)易摩擦對(duì)金融市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的影響主要基于以下三個(gè)機(jī)制:

(一)投資者情緒影響機(jī)制

投資者情緒是指投資者對(duì)未來(lái)現(xiàn)金流和投資風(fēng)險(xiǎn)的系統(tǒng)性偏差。一方面,面對(duì)外部沖擊時(shí),不同類型的投資者產(chǎn)生過(guò)于樂(lè)觀或悲觀的投資者情緒,容易導(dǎo)致經(jīng)濟(jì)主體做出非理性的投資決策。另一方面,中美貿(mào)易摩擦事件作為一種負(fù)向外部沖擊,會(huì)使投資者產(chǎn)生恐慌情緒,尤其對(duì)于市場(chǎng)中的個(gè)人投資者而言,其在獲取信息方面不如機(jī)構(gòu)投資者,對(duì)于金融市場(chǎng)的預(yù)期回報(bào)和風(fēng)險(xiǎn)預(yù)期會(huì)隨著經(jīng)濟(jì)環(huán)境的不確定性而發(fā)生改變。因此,個(gè)人投資者更容易產(chǎn)生負(fù)面情緒,如焦慮和恐懼,這種恐慌情緒阻礙個(gè)人投資者作出理性判斷,而非理性的投資決策對(duì)金融市場(chǎng)穩(wěn)定產(chǎn)生不可預(yù)測(cè)的影響。當(dāng)外部沖擊事件發(fā)生時(shí),投資者情緒機(jī)制對(duì)于金融市場(chǎng)的影響貫穿各個(gè)環(huán)節(jié)。

(二)風(fēng)險(xiǎn)共擔(dān)機(jī)制

諸如通貨膨脹、貿(mào)易摩擦等宏觀信息環(huán)境的改變會(huì)導(dǎo)致金融市場(chǎng)之間產(chǎn)生波動(dòng)聯(lián)系。信息可以同時(shí)影響多個(gè)市場(chǎng)的投資者預(yù)期,并且由于跨市場(chǎng)對(duì)沖,當(dāng)外部沖擊改變一個(gè)市場(chǎng)的投資者預(yù)期時(shí),交易者會(huì)調(diào)整他們?cè)诓煌袌?chǎng)的持有量,進(jìn)而產(chǎn)生信息溢出。導(dǎo)致某市場(chǎng)產(chǎn)生交易活動(dòng)的新聞事件會(huì)通過(guò)對(duì)沖需求的變化影響其他市場(chǎng),因此,跨市場(chǎng)的信息溢出是完全的,不可能每個(gè)市場(chǎng)面對(duì)不同的信息流。例如,債券市場(chǎng)的流動(dòng)性會(huì)因股票市場(chǎng)事件發(fā)生波動(dòng),期貨市場(chǎng)流動(dòng)性會(huì)因債券市場(chǎng)事件發(fā)生波動(dòng),這種市場(chǎng)之間的波動(dòng)聯(lián)系會(huì)使得金融市場(chǎng)同時(shí)暴露于共同的沖擊事件下,產(chǎn)生風(fēng)險(xiǎn)共擔(dān),導(dǎo)致兩個(gè)金融市場(chǎng)的流動(dòng)性向相同的方向運(yùn)動(dòng)。

(三)資產(chǎn)配置調(diào)整機(jī)制

從市場(chǎng)的微觀角度出發(fā),投資者的投資目標(biāo)和風(fēng)險(xiǎn)偏好不盡相同,投資者的交易活動(dòng)使得財(cái)富在金融市場(chǎng)之間轉(zhuǎn)移。在面對(duì)負(fù)向外部沖擊時(shí),金融市場(chǎng)的流動(dòng)性波動(dòng)率加劇,流動(dòng)性風(fēng)險(xiǎn)增加,投資者通常會(huì)重新平衡他們的投資組合,轉(zhuǎn)向風(fēng)險(xiǎn)更低、流動(dòng)性更強(qiáng)的證券資產(chǎn)。這種交易活動(dòng)會(huì)使得金融市場(chǎng)流動(dòng)性發(fā)生協(xié)同效應(yīng),增加整個(gè)金融體系的流動(dòng)性風(fēng)險(xiǎn)。資產(chǎn)配置調(diào)整機(jī)制導(dǎo)致兩個(gè)金融市場(chǎng)的流動(dòng)性向相反的方向運(yùn)動(dòng)。

中美貿(mào)易摩擦作為外部沖擊引發(fā)金融市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的傳導(dǎo)機(jī)制如圖2所示,可以看出,中美貿(mào)易摩擦事件導(dǎo)致實(shí)體經(jīng)濟(jì)疲軟,進(jìn)而影響到金融市場(chǎng);金融市場(chǎng)之間由于投資者情緒機(jī)制、風(fēng)險(xiǎn)共擔(dān)機(jī)制和投資者資產(chǎn)配置調(diào)整機(jī)制使得流動(dòng)性風(fēng)險(xiǎn)發(fā)生變化,變化的方向要根據(jù)傳導(dǎo)機(jī)制的作用大小具體分析。

三、數(shù)據(jù)、變量與模型

(一)模型的選擇及說(shuō)明

事件分析法是由方意等(2020)[10]在事件研究法的基礎(chǔ)上改進(jìn)的,用于量化某類事件對(duì)目標(biāo)變量的動(dòng)態(tài)影響,其原理類似于微觀政策評(píng)估中的雙重差分法(DID)。本文采用改進(jìn)的事件分析法,將中美貿(mào)易摩擦新聞看作是外部沖擊事件,考察貿(mào)易摩擦對(duì)金融市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)傳染的影響。具體做法為:以事件發(fā)生日為中心,考察被解釋變量在事件發(fā)生前后的變化和顯著性程度,之后再對(duì)事件影響過(guò)程的水平效應(yīng)和趨勢(shì)效應(yīng)進(jìn)行分析。溢出效應(yīng)回歸模型如下:

[yt=α+s=-mmβsδs+εt]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

其中,[yt]為被解釋變量,即市場(chǎng)間流動(dòng)性風(fēng)險(xiǎn)傳染,[s]為距離貿(mào)易摩擦事件發(fā)生日的時(shí)間(交易日天數(shù)),取值范圍為[-m,m],表示事件發(fā)生前m個(gè)交易日到后m個(gè)交易日的窗口期,[δs]為事件虛擬變量,其構(gòu)造方法為:

[δs=n=1Nδns,δns=1,t=ttf,n+s0,? ? 其他] (2)

[δs]為N個(gè)事件虛擬變量的和,N為事件樣本期內(nèi)貿(mào)易摩擦事件發(fā)生的總件數(shù),[δns]表示距離第[n]次貿(mào)易摩擦事件發(fā)生日期[s]個(gè)交易日的虛擬變量,[ttf,n]是第 [n]次貿(mào)易摩擦事件發(fā)生的日期,當(dāng)發(fā)生日期為非交易日時(shí),用事件發(fā)生后第一個(gè)交易日表示。

需要指出的是,外部沖擊事件的影響過(guò)程不是一蹴而就的,而是需要一段時(shí)間的積累。為探究中美貿(mào)易摩擦對(duì)流動(dòng)性風(fēng)險(xiǎn)傳染的影響過(guò)程,本文需要構(gòu)造貿(mào)易摩擦事件發(fā)生前后s天的虛擬變量,以此來(lái)分析貿(mào)易摩擦對(duì)金融市場(chǎng)間流動(dòng)性動(dòng)態(tài)相關(guān)性影響的水平效應(yīng)和趨勢(shì)效應(yīng)。具體而言,水平效應(yīng)是指外部沖擊事件發(fā)生以后被解釋變量值顯著高于全部樣本期內(nèi)平均水平的程度,用公式(3)中的[?i]表示。若[?i]大于0,說(shuō)明事件發(fā)生后q個(gè)交易日內(nèi),被解釋變量均值較整個(gè)樣本期內(nèi)被解釋變量均值增大了[?i];反之,若[?i]小于0,說(shuō)明事件發(fā)生后q個(gè)交易日內(nèi),被解釋變量均值較整個(gè)樣本期內(nèi)被解釋變量均值減小了[?i]。趨勢(shì)效應(yīng)是指事件發(fā)生后被解釋變量隨時(shí)間變化趨勢(shì)顯著大于事件發(fā)生前的水平,用公式(4)中的([ηi-θi])表示。

[yi=αi+γi(D-q)+?iDq+εi]? ? ? ? ?(3)

[yi=αi+ωi×t+ψi×(D-q)+νi×Dq+θi×t×D-q+ηi×t×Dq+εi]? ?(4)

其中,[yi]為被解釋變量,[t]為時(shí)間變量,從樣本起始日開(kāi)始,標(biāo)準(zhǔn)化為1,每增加一天,則[t]值加1,直至樣本期末。[D-q]為所有貿(mào)易摩擦事件發(fā)生前 [q]個(gè)交易日的虛擬變量。[Dq]為所有貿(mào)易摩擦事件發(fā)生當(dāng)天及之后([q-1])個(gè)交易日的虛擬變量,[D-q]和[Dq]的設(shè)置如公式(5)(6)所示。

[D-q=nD-q,n,D-q,n=1,ttf,n-q≤t≤ttf,n-10,其他時(shí)間] (5)

[Dq=nDq,n,Dq,n=1,ttf,n≤t≤ttf,n+q-10,其他時(shí)間] (6)

[ttf,n]為[n]次貿(mào)易摩擦事件發(fā)生日,[q]的大小可根據(jù)研究需要來(lái)設(shè)定, 本文選擇[q]取值為 [5, 20]。 隨著[q]取值的變化,可得到中美貿(mào)易摩擦事件對(duì)流動(dòng)性跨市場(chǎng)風(fēng)險(xiǎn)傳染影響的水平效應(yīng)和趨勢(shì)效應(yīng)的動(dòng)態(tài)變化。值得注意的是,本文采用改進(jìn)的事件分析法而非雙重差分法(DID)是因?yàn)檫@種方法可以更好地通過(guò)選定窗口期來(lái)觀察事件的動(dòng)態(tài)影響過(guò)程。

(二)數(shù)據(jù)的選擇及說(shuō)明

本文選擇滬深300指數(shù)、中證全債指數(shù)和美元兌人民幣匯率分別作為股票市場(chǎng)、債券市場(chǎng)和外匯市場(chǎng)的代理變量,為覆蓋2017—2020期間發(fā)生的主要中美貿(mào)易摩擦事件,本文選取2017年1月3日—2020年8月31日的日度數(shù)據(jù),金融市場(chǎng)數(shù)據(jù)來(lái)源于萬(wàn)得數(shù)據(jù)庫(kù),在樣本期內(nèi)共整理了33起中美貿(mào)易摩擦事件。

本文以中美貿(mào)易摩擦事件的發(fā)生構(gòu)造事件虛擬變量。中美貿(mào)易摩擦開(kāi)始于2017年美國(guó)針對(duì)中國(guó)展開(kāi)的“301調(diào)查”事件,后期雖進(jìn)入一段較為平靜的時(shí)期,貿(mào)易緩和事件發(fā)生較多,但目前為止中美貿(mào)易摩擦并未取得實(shí)質(zhì)性進(jìn)展,關(guān)于貿(mào)易摩擦對(duì)我國(guó)金融市場(chǎng)的影響還需進(jìn)一步關(guān)注。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

流動(dòng)性是金融學(xué)的一個(gè)基本概念,可以定義為以低成本快速購(gòu)買(mǎi)或出售大量資產(chǎn)的能力。本文借鑒Amihud等(2002)[30]提出的關(guān)于資產(chǎn)非流動(dòng)性比率的構(gòu)造方法,提出非流動(dòng)性水平日度指標(biāo)的構(gòu)造方法如下:

[Illiq=rtvt]? (7)

其中,[vt]是資產(chǎn)在第[t]天的交易金額或交易量,[rt]是資產(chǎn)在第[t]個(gè)交易日的對(duì)數(shù)收益率的絕對(duì)值。為計(jì)算方便,我們將非流動(dòng)性指標(biāo)擴(kuò)大 109。

各金融市場(chǎng)非流動(dòng)性水平的描述性統(tǒng)計(jì)與相關(guān)檢驗(yàn)如表1所示①,可以看出,各金融市場(chǎng)非流動(dòng)性序列均為平穩(wěn)時(shí)間序列,觀察其分布狀態(tài),可以看出各序列均呈右偏態(tài),峰值均大于3,且JB統(tǒng)計(jì)量在1%的顯著性水平下拒絕正態(tài)分布的假設(shè),說(shuō)明各序列均表現(xiàn)出“尖峰厚尾”的非正態(tài)分布特征,因此,在參數(shù)估計(jì)時(shí)可以考慮殘差服從t分布。通過(guò)ARCH檢驗(yàn)可以發(fā)現(xiàn),殘差平方序列均在1%的顯著性水平下呈現(xiàn)出自回歸特征,說(shuō)明非流動(dòng)性序列波動(dòng)和歷史波動(dòng)有關(guān),ARCH效應(yīng)顯著,因此,可以使用GARCH類模型進(jìn)行建模。

(二)流動(dòng)性風(fēng)險(xiǎn)的相關(guān)性時(shí)變特征

由于各金融市場(chǎng)非流動(dòng)性時(shí)間序列具有波動(dòng)聚集性和自回歸特征,可以采用單變量GARCH(1,1)模型估計(jì)出各市場(chǎng)的流動(dòng)性動(dòng)態(tài)條件波動(dòng)率,并以此作為衡量市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)指標(biāo)。各金融市場(chǎng)的流動(dòng)性風(fēng)險(xiǎn)走勢(shì)如圖3所示,可以得到以下結(jié)論:第一,股票市場(chǎng)流動(dòng)性的高波動(dòng)率聚集在中美貿(mào)易摩擦集中發(fā)生期,可以直觀看出中美貿(mào)易摩擦提高了股票市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)。第二,債券市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)整體處于較低水平且波動(dòng)較股票市場(chǎng)更為平穩(wěn),但在中美貿(mào)易摩擦?xí)r期多次出現(xiàn)大幅度增加。此結(jié)論同張宗新(2020)[8]結(jié)論一致,外部沖擊對(duì)股票市場(chǎng)的短期波動(dòng)影響大于債券市場(chǎng)。第三,無(wú)論是在中美貿(mào)易摩擦發(fā)生前還是發(fā)生后,外匯市場(chǎng)的流動(dòng)性波動(dòng)率都較大,且在中美貿(mào)易摩擦初期流動(dòng)性風(fēng)險(xiǎn)達(dá)到最大,這是因?yàn)閷?dǎo)致匯率市場(chǎng)波動(dòng)的因素較為復(fù)雜,包括宏觀基本面因素、經(jīng)濟(jì)政策不確定性程度、石油價(jià)格和全球資本流動(dòng)等。

以上給出了金融市場(chǎng)流動(dòng)性波動(dòng)率的時(shí)間走勢(shì),那么各金融市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)是否具有相關(guān)性?我們采用DCC-GARCH模型估計(jì)金融市場(chǎng)之間動(dòng)態(tài)相關(guān)關(guān)系,模型參數(shù)估計(jì)結(jié)果如表2所示,其中[θ1]、[θ2]是動(dòng)態(tài)相關(guān)參數(shù),V是聯(lián)合分布的形態(tài)參數(shù),參數(shù)均為正值且顯著,參數(shù)[θ1]說(shuō)明滯后一期的標(biāo)準(zhǔn)化殘差對(duì)動(dòng)態(tài)相關(guān)系數(shù)有顯著影響,參數(shù)[θ2]接近于1說(shuō)明相關(guān)性具有很強(qiáng)的持續(xù)性。我們求得金融市場(chǎng)間流動(dòng)性波動(dòng)率的動(dòng)態(tài)相關(guān)系數(shù),并作出跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)走勢(shì)圖(見(jiàn)圖4)。從圖4可以發(fā)現(xiàn),股票市場(chǎng)與債券市場(chǎng)(以下簡(jiǎn)稱股債市場(chǎng))之間流動(dòng)性風(fēng)險(xiǎn)傳染介于0.05—0.35之間,以正向傳染為主,且2017—2019年兩個(gè)市場(chǎng)之間流動(dòng)性風(fēng)險(xiǎn)傳染總體呈下降趨勢(shì) ;股票市場(chǎng)與外匯市場(chǎng)(以下簡(jiǎn)稱股匯市場(chǎng))之間流動(dòng)性風(fēng)險(xiǎn)傳染在-0.4—0.4之間,且在中美貿(mào)易摩擦事件頻發(fā)期間出現(xiàn)了更多的正向傳染,相關(guān)性系數(shù)得到了一定的提高;債券市場(chǎng)與外匯市場(chǎng)(以下簡(jiǎn)稱債匯市場(chǎng))之間流動(dòng)性以負(fù)向風(fēng)險(xiǎn)傳染為主,在中美貿(mào)易摩擦集中期出現(xiàn)更多的正向風(fēng)險(xiǎn)傳染,在這一時(shí)期,債匯市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的聯(lián)動(dòng)效應(yīng)有所提高。

(三)貿(mào)易摩擦對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的溢出效應(yīng)

前文已經(jīng)采用DCC-GARCH模型證明在正常時(shí)期金融市場(chǎng)之間存在流動(dòng)性風(fēng)險(xiǎn)傳染,在此基礎(chǔ)上,本節(jié)進(jìn)一步采用事件分析法分析中美貿(mào)易摩擦對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)傳染帶來(lái)的額外溢出效應(yīng)(依據(jù)式(1))。其中,被解釋變量為金融市場(chǎng)間的動(dòng)態(tài)相關(guān)系數(shù),解釋變量為由中美貿(mào)易摩擦事件構(gòu)造的虛擬變量序列,本節(jié)將事件窗口確定為貿(mào)易摩擦事件發(fā)生前10個(gè)交易日到后10個(gè)交易日共21天,即(-10,10)。

表3展示了中美貿(mào)易摩擦對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的溢出結(jié)果,對(duì)比三組回歸結(jié)果可知,中美貿(mào)易摩擦事件尚未發(fā)生,金融市場(chǎng)之間的流動(dòng)性風(fēng)險(xiǎn)傳染就已經(jīng)受到顯著影響,說(shuō)明投資者對(duì)貿(mào)易摩擦事件的發(fā)生存在預(yù)期效應(yīng);從溢出效應(yīng)的方向和時(shí)間長(zhǎng)短來(lái)看,股債市場(chǎng)之間的流動(dòng)性風(fēng)險(xiǎn)傳染受到貿(mào)易摩擦的負(fù)向溢出效應(yīng),溢出效應(yīng)的時(shí)長(zhǎng)為事件發(fā)生前5個(gè)交易日至事件發(fā)生后的7個(gè)交易日,而中美貿(mào)易摩擦對(duì)股匯市場(chǎng)及債匯市場(chǎng)之間的溢出效應(yīng)為正向,在選定窗口期內(nèi)溢出效應(yīng)時(shí)長(zhǎng)均約為事件發(fā)生前10個(gè)交易日至事件發(fā)生后2個(gè)交易日;對(duì)比顯著性程度可知,股匯市場(chǎng)之間受到的溢出效應(yīng)大體在1%的水平下顯著,即股匯市場(chǎng)之間的流動(dòng)性風(fēng)險(xiǎn)傳染受到的溢出效應(yīng)顯著性更強(qiáng),究其原因,股票市場(chǎng)和外匯市場(chǎng)上的投資者構(gòu)成較為復(fù)雜,除機(jī)構(gòu)投資者之外,還有大量散戶參與投資,和理性的機(jī)構(gòu)投資者相比,這些散戶投資者更容易受到外部沖擊事件的影響。

為解釋此現(xiàn)象,本文引入前文所述的兩個(gè)機(jī)制:第一,由于風(fēng)險(xiǎn)共擔(dān)機(jī)制的作用,在金融市場(chǎng)面對(duì)同一負(fù)向沖擊時(shí),金融市場(chǎng)之間發(fā)生流動(dòng)性協(xié)同運(yùn)動(dòng),導(dǎo)致市場(chǎng)之間流動(dòng)性動(dòng)態(tài)相關(guān)性增強(qiáng);第二,由于投資者資產(chǎn)配置調(diào)整機(jī)制發(fā)揮作用,當(dāng)沖擊發(fā)生時(shí),一些避險(xiǎn)投資者傾向于選擇低風(fēng)險(xiǎn)資產(chǎn)(包括資本外流),這些交易活動(dòng)導(dǎo)致金融市場(chǎng)之間流動(dòng)性發(fā)生反方向變動(dòng)。結(jié)合溢出效應(yīng)的方向來(lái)看,本文認(rèn)為貿(mào)易摩擦對(duì)股債市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)傳染的溢出效應(yīng)更多地是由資產(chǎn)配置調(diào)整機(jī)制所致,對(duì)股匯市場(chǎng)和債匯市場(chǎng)之間的流動(dòng)性風(fēng)險(xiǎn)傳染的溢出效應(yīng)更多地是由風(fēng)險(xiǎn)共擔(dān)機(jī)制所致。

(四)貿(mào)易摩擦對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的動(dòng)態(tài)影響路徑

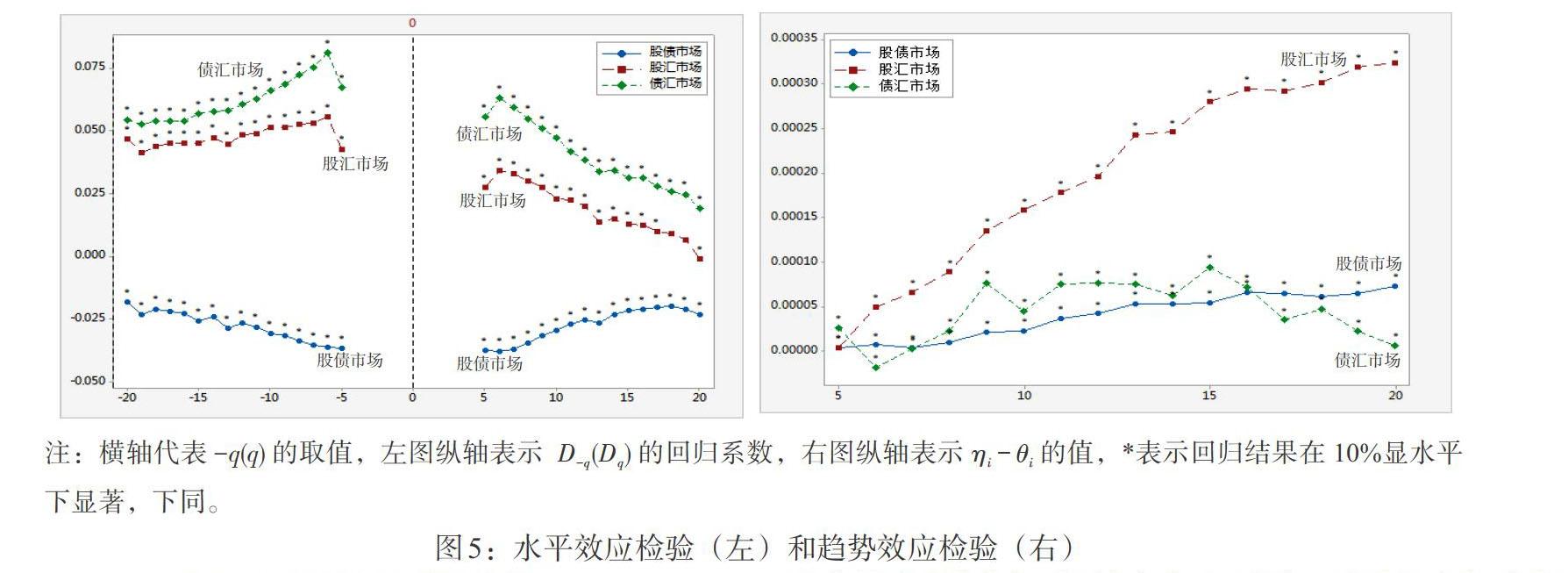

不同于方意等(2019)[28]從收益率的角度進(jìn)行研究,本文以流動(dòng)性為研究視角,進(jìn)一步探究中美貿(mào)易摩擦對(duì)金融市場(chǎng)風(fēng)險(xiǎn)傳染影響的動(dòng)態(tài)演進(jìn)路徑,即貿(mào)易摩擦作為外生沖擊事件對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)影響的水平效應(yīng)和趨勢(shì)效應(yīng)(依據(jù)式(3)和(4))。貿(mào)易摩擦前的水平效應(yīng)的大小用式(3)中[D-q]前的回歸系數(shù)[γi] 表示,貿(mào)易摩擦后的水平效應(yīng)的大小用式(3)中[Dq]前的回歸系數(shù)[?i]表示,系數(shù)大小代表了貿(mào)易摩擦前后不同金融市場(chǎng)間動(dòng)態(tài)相關(guān)系數(shù)的均值相對(duì)于整個(gè)樣本期內(nèi)均值的變化。趨勢(shì)效應(yīng)大小表示較之貿(mào)易摩擦前[q]個(gè)交易日,貿(mào)易摩擦之后[q]個(gè)交易日內(nèi)金融市場(chǎng)間動(dòng)態(tài)相關(guān)系數(shù)隨時(shí)間的變化趨勢(shì)。根據(jù)式(4),趨勢(shì)效應(yīng)的大小可由([ηi-θi]) 表示。其中,[θi]為虛擬變量[D-q]與時(shí)間變量[t]的交互項(xiàng)回歸系數(shù),[ηi]為虛擬變量[Dq]與時(shí)間變量[t]的交互項(xiàng)回歸系數(shù)。

圖5左圖表示水平效應(yīng)的走勢(shì),可以得到如下結(jié)論:第一,相對(duì)于樣本均值,中美貿(mào)易摩擦前后股債市場(chǎng)流動(dòng)性動(dòng)態(tài)相關(guān)系數(shù)均值低于樣本均值,而股匯市場(chǎng)和債匯市場(chǎng)的動(dòng)態(tài)相關(guān)系數(shù)均值高于樣本均值。第二,隨著[q]取值增大,中美貿(mào)易摩擦對(duì)各市場(chǎng)間流動(dòng)性動(dòng)態(tài)相關(guān)性影響的水平效應(yīng)絕對(duì)值呈現(xiàn)出逐漸減小的趨勢(shì)。即距離中美貿(mào)易摩擦事件發(fā)生日越近,水平效應(yīng)越大;距離中美貿(mào)易摩擦事件發(fā)生日越遠(yuǎn),水平效應(yīng)越小;隨著[q]取值的增大,跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)水平逐步向整體樣本均值靠近,流動(dòng)性風(fēng)險(xiǎn)受到的影響逐漸減小。第三,由于貿(mào)易摩擦事件連續(xù)頻發(fā),各金融市場(chǎng)的投資者會(huì)對(duì)貿(mào)易摩擦產(chǎn)生慣性預(yù)期,具體而言,在貿(mào)易摩擦事件發(fā)生前,市場(chǎng)間的動(dòng)態(tài)相關(guān)系數(shù)就已經(jīng)出現(xiàn)增大趨勢(shì),產(chǎn)生預(yù)期效應(yīng),與前文所得結(jié)論一致。

圖5右圖表示趨勢(shì)效應(yīng)的走勢(shì),可以得到如下結(jié)論:第一,中美貿(mào)易摩擦對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)均產(chǎn)生顯著正向趨勢(shì)效應(yīng)。第二,距離貿(mào)易摩擦事件發(fā)生日越長(zhǎng),股債市場(chǎng)和股匯市場(chǎng)的趨勢(shì)效應(yīng)越大,直到q取20仍未收斂,再一次印證了前文所言,即當(dāng)負(fù)向沖擊事件發(fā)生之后,造成金融市場(chǎng)的直接損失,并且這一損失會(huì)被放大,增大金融市場(chǎng)的流動(dòng)性風(fēng)險(xiǎn)。初始沖擊被放大之后,需要大于20個(gè)交易日的時(shí)間來(lái)消化,因此,與水平效應(yīng)相比,股債市場(chǎng)和股匯市場(chǎng)的趨勢(shì)效應(yīng)表現(xiàn)得更為持久。債匯市場(chǎng)的流動(dòng)性動(dòng)態(tài)相關(guān)性的趨勢(shì)效應(yīng)先是逐漸增大,在貿(mào)易摩擦事件發(fā)生后的15—20個(gè)交易日內(nèi)逐漸向0收斂,這說(shuō)明債匯市場(chǎng)之間的流動(dòng)性抵御該沖擊的能力較強(qiáng)。第三,中美貿(mào)易摩擦對(duì)市場(chǎng)間流動(dòng)性相關(guān)關(guān)系影響的趨勢(shì)效應(yīng)顯著性水平相同,但效應(yīng)大小不同,對(duì)股匯市場(chǎng)之間流動(dòng)性相關(guān)關(guān)系的趨勢(shì)效應(yīng)高于股債市場(chǎng)和債匯市場(chǎng),即在受到貿(mào)易摩擦之后,股匯市場(chǎng)的流動(dòng)性風(fēng)險(xiǎn)傳染隨時(shí)間變化的趨勢(shì)效應(yīng)更強(qiáng)。

(五)穩(wěn)健性檢驗(yàn)

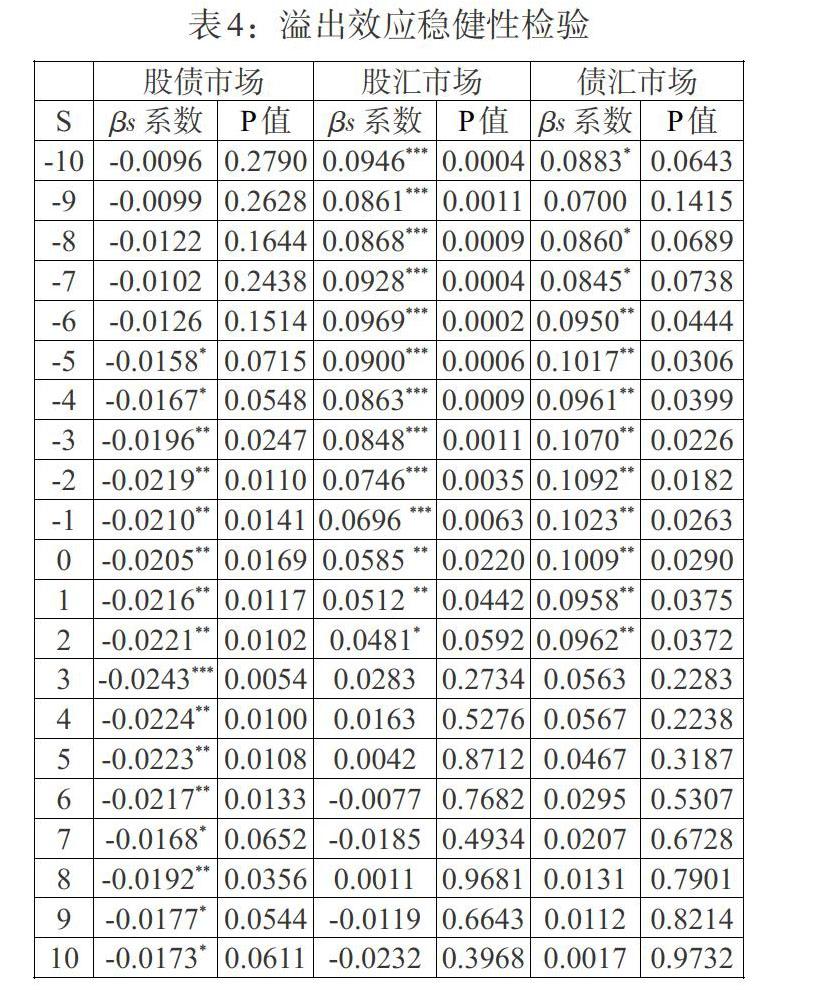

本文通過(guò)更換樣本區(qū)間的方法進(jìn)行穩(wěn)健性檢驗(yàn):一是將樣本區(qū)間縮短為中美貿(mào)易摩擦發(fā)展集中期階段,即2017年1月1日—2018年8月31日,檢驗(yàn)在新的樣本期內(nèi)貿(mào)易摩擦沖擊對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的影響。如表4、圖6所示,貿(mào)易摩擦對(duì)跨市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)的溢出效應(yīng)方向、水平效應(yīng)走勢(shì)、趨勢(shì)效應(yīng)走勢(shì)等與前文主要結(jié)論基本保持一致,結(jié)果穩(wěn)健。二是為剝離開(kāi)2020年初爆發(fā)的新冠疫情事件對(duì)流動(dòng)性風(fēng)險(xiǎn)的影響,本文將樣本期縮短為疫情暴發(fā)前階段2017年1月1日—2019年12月31日,結(jié)果穩(wěn)健,由于篇幅所限,結(jié)果不再展示。

五、結(jié)論與建議

基于改進(jìn)的事件分析法,本文圍繞中美貿(mào)易摩擦對(duì)金融市場(chǎng)間流動(dòng)性的影響展開(kāi)研究,進(jìn)一步量化分析了中美貿(mào)易摩擦對(duì)金融市場(chǎng)間流動(dòng)性相關(guān)關(guān)系影響過(guò)程的水平效應(yīng)和趨勢(shì)效應(yīng)。這為研究外部沖擊對(duì)金融市場(chǎng)流動(dòng)性的影響提供了一種較為準(zhǔn)確的研究方法,也為金融市場(chǎng)防范流動(dòng)性風(fēng)險(xiǎn)傳染提供了必要參考。本文得出的結(jié)論可以概括為以下四點(diǎn):第一,金融市場(chǎng)間流動(dòng)性關(guān)聯(lián)性顯著。DCC-GARCH 模型可以識(shí)別不同金融市場(chǎng)流動(dòng)性的波動(dòng)性及其動(dòng)態(tài)相關(guān)關(guān)系,從波動(dòng)情況來(lái)看,股票市場(chǎng)波動(dòng)較為劇烈,外匯市場(chǎng)次之,債券市場(chǎng)整體較為平穩(wěn);從動(dòng)態(tài)相關(guān)性來(lái)看,三個(gè)金融市場(chǎng)之間均存在顯著的流動(dòng)性動(dòng)態(tài)聯(lián)動(dòng)性。第二,債券資產(chǎn)抵御外部沖擊能力更強(qiáng)。中美貿(mào)易摩擦對(duì)金融市場(chǎng)間流動(dòng)性相關(guān)關(guān)系存在溢出效應(yīng),但溢出效應(yīng)方向、時(shí)長(zhǎng)和顯著程度均存在差異,中美貿(mào)易摩擦對(duì)股債市場(chǎng)之間流動(dòng)性風(fēng)險(xiǎn)傳染的沖擊主要受到資產(chǎn)配置調(diào)整機(jī)制的影響,故以負(fù)向溢出為主,這說(shuō)明投資者在負(fù)向沖擊下進(jìn)行資產(chǎn)配置調(diào)整時(shí),更傾向于追求風(fēng)險(xiǎn)更低的債券資產(chǎn)。第三,風(fēng)險(xiǎn)持續(xù)期較長(zhǎng)。中美貿(mào)易摩擦對(duì)市場(chǎng)間流動(dòng)性動(dòng)態(tài)相關(guān)關(guān)系的影響有顯著的水平效應(yīng)和正向趨勢(shì)效應(yīng),股債市場(chǎng)和股匯市場(chǎng)之間的趨勢(shì)效應(yīng)更為持久,債匯市場(chǎng)之間的趨勢(shì)效應(yīng)逐漸向零收斂。說(shuō)明中美貿(mào)易摩擦對(duì)流動(dòng)性的影響在市場(chǎng)關(guān)聯(lián)性等放大機(jī)制的作用下進(jìn)一步增加,拉長(zhǎng)趨勢(shì)效應(yīng)持續(xù)時(shí)間。第四,連續(xù)的中美貿(mào)易摩擦沖擊會(huì)使投資者產(chǎn)生慣性預(yù)期,進(jìn)而導(dǎo)致流動(dòng)性風(fēng)險(xiǎn)上升。

本文的研究結(jié)論表明,在負(fù)向外部沖擊事件的影響下,金融市場(chǎng)流動(dòng)性出現(xiàn)不同程度的波動(dòng)。基于此,本文提出如下四個(gè)政策建議:第一,防止金融市場(chǎng)間的流動(dòng)性風(fēng)險(xiǎn)過(guò)度關(guān)聯(lián)。我國(guó)金融市場(chǎng)由于面臨相似的監(jiān)管環(huán)境,且存在金融機(jī)構(gòu)“報(bào)團(tuán)取暖”、投資者羊群效應(yīng)等現(xiàn)象,金融市場(chǎng)的關(guān)聯(lián)性較強(qiáng)。然而Acemoglu 等(2015)[31]研究表明,金融市場(chǎng)的關(guān)聯(lián)性也應(yīng)該確定在一個(gè)合理的范圍之內(nèi),否則當(dāng)外部沖擊過(guò)大時(shí),金融市場(chǎng)之間的關(guān)聯(lián)性以風(fēng)險(xiǎn)傳染效應(yīng)為主,導(dǎo)致沖擊被放大。因此,金融監(jiān)管部門(mén)應(yīng)當(dāng)參照學(xué)術(shù)界測(cè)算金融機(jī)構(gòu)與行業(yè)間關(guān)聯(lián)性的模型進(jìn)行合理監(jiān)管。第二,發(fā)揮債券市場(chǎng)的避險(xiǎn)作用。在中美貿(mào)易摩擦沖擊面前,債券市場(chǎng)可以作為投資和避險(xiǎn)工具,我國(guó)應(yīng)大力發(fā)展和完善債券市場(chǎng),活躍債券市場(chǎng)交易,為市場(chǎng)投資者提供更多元、更富有流動(dòng)性的投資和避險(xiǎn)工具。第三,合理規(guī)劃引導(dǎo)資金流向,適當(dāng)增加損失準(zhǔn)備。中美貿(mào)易摩擦等負(fù)向外部沖擊對(duì)金融市場(chǎng)的影響并非一蹴而就,其趨勢(shì)效應(yīng)持續(xù)時(shí)間較長(zhǎng),為維持金融體系穩(wěn)定,應(yīng)做好持續(xù)的防御沖擊準(zhǔn)備。第四,釋放利好信息。市場(chǎng)信息是流動(dòng)性風(fēng)險(xiǎn)監(jiān)管的一個(gè)重要指標(biāo)(李延軍和賀佳寧,2020)[32],在遭受連續(xù)的貿(mào)易摩擦沖擊時(shí),投資者會(huì)產(chǎn)生預(yù)期效應(yīng),因此,政策制定者應(yīng)該合理引導(dǎo)投資者預(yù)期,釋放利好信息,對(duì)沖投資者的慣性預(yù)期。

注:

①利用 Amihud 非流動(dòng)性比率計(jì)算股票、債券和外匯市場(chǎng)的流動(dòng)性時(shí),由于三者性質(zhì)的差異性,三組流動(dòng)性序列在量綱上可比,但量級(jí)上不可比,因此,不具有橫向可比性。

參考文獻(xiàn):

[1]Reboredo J C,Rivera-Castro M A,Ugolini A. 2016. Downside and Upside Risk Spillovers Between Exchange Rates and Stock Prices [J].Journal of Banking &Finance,Vol. 62.

[2]王茵田,文志瑛.股票市場(chǎng)和債券市場(chǎng)的流動(dòng)性溢出效應(yīng)研究 [J].金融研究,2010,(3).

[3]李廣眾,楊子暉,楊鎧維.匯率波動(dòng)性與股市收益率聯(lián)動(dòng)性——來(lái)自國(guó)際樣本的經(jīng)驗(yàn)證據(jù) [J].金融研究,2014,(7).

[4]梁琪,李政,郝項(xiàng)超.中國(guó)股票市場(chǎng)國(guó)際化研究:基于信息溢出的視角 [J].經(jīng)濟(jì)研究,2015,50(4).

[5]周愛(ài)民,韓菲.股票市場(chǎng)和外匯市場(chǎng)間風(fēng)險(xiǎn)溢出效應(yīng)研究——基于GARCH-時(shí)變Copula-CoVaR模型的分析[J].國(guó)際金融研究,2017,(11).

[6]楊子暉,陳雨恬,張平淼.股票與外匯市場(chǎng)尾部風(fēng)險(xiǎn)的跨市場(chǎng)傳染研究 [J].管理科學(xué)學(xué)報(bào),2020,23(8).

[7]宮曉琳.宏觀金融風(fēng)險(xiǎn)聯(lián)動(dòng)綜合傳染機(jī)制 [J].金融研究,2012,(5).

[8]張宗新,林弘毅,李欣越.經(jīng)濟(jì)政策不確定性如何影響金融市場(chǎng)間的流動(dòng)性協(xié)同運(yùn)動(dòng)?——基于中國(guó)金融周期的視角 [J].統(tǒng)計(jì)研究,2020,37(2).

[9]王茹婷,李文奇,黃詒蓉.貿(mào)易摩擦、日內(nèi)跳躍與股市波動(dòng)——基于中國(guó)高頻數(shù)據(jù)的經(jīng)驗(yàn)證據(jù) [J].國(guó)際金融研究,2019,(12).

[10]方意,于渤,王煒.新冠疫情影響下的中國(guó)金融市場(chǎng)風(fēng)險(xiǎn)度量與防控研究 [J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2020,(8).

[11]Clarke G? R G,Xu,L C,Zou H F. 2006. Finance and Income Inequality:What Do the Data Tell Us? [J].Southern Economic Journal,Vol. 72,No. 3.

[12]Bartram S M,Brown G,Stulz R M. 2012. Why Are U. S. Stocks More Volatile? [J].Journal of Finance,Vol. 67,No. 4.

[13]蔡慶豐,宋友勇.超常規(guī)發(fā)展的機(jī)構(gòu)投資者能穩(wěn)定市場(chǎng)嗎?——對(duì)我國(guó)基金業(yè)跨越式發(fā)展的反思 [J].經(jīng)濟(jì)研究,2010,45(1).

[14]Lakonishok J,Shleifer A,Vishny R W. 1994. Contrarian Investment,Extrapolation,and Risk [J].The Journal of Finance,Vol. 49,No. 5.

[15]楊曉蘭,沈翰彬,祝宇.本地偏好、投資者情緒與股票收益率:來(lái)自網(wǎng)絡(luò)論壇的經(jīng)驗(yàn)證據(jù) [J].金融研究,2016,(12).

[16]陳其安,雷小燕.貨幣政策、投資者情緒與中國(guó)股票市場(chǎng)波動(dòng)性:理論與實(shí)證 [J].中國(guó)管理科學(xué),2017,25(11).

[17]陳庭強(qiáng),馬百超,李心丹.投資者情緒、償債能力與CDS交易對(duì)手流動(dòng)性風(fēng)險(xiǎn)傳染 [J].系統(tǒng)工程理論與實(shí)踐,2020,40(3).

[18]Fleming J,Kirby C,Ostdiek B. 1998. Information and Volatility Linkages in the Stock,Bond,and Money Markets [J].Journal of Financial Economics,Vol. 49,No. 1.

[19]Goyenko R Y,Ukhov A D. 2009. Stock and Bond Market Liquidity:A Long-Run Empirical Analysis [J].Journal of Financial &Quantitative Analysis,Vol. 44,No. 1.

[20]方意.系統(tǒng)性風(fēng)險(xiǎn)的傳染渠道與度量研究——兼論宏觀審慎政策實(shí)施 [J].管理世界,2016,(8).

[21]李政,梁琪,涂曉楓.我國(guó)上市金融機(jī)構(gòu)關(guān)聯(lián)性研究——基于網(wǎng)絡(luò)分析法 [J].金融研究,2016,(8).

[22]Tobias Burggraf,Ralf Fendel,Toan Luu Duc Huynh. 2020. Political News and Stock Prices:Evidence from Trumps Trade War [J].Applied Economics Letters, 27(18).

[23]褚文臣.中美貿(mào)易摩擦對(duì)國(guó)際貿(mào)易板塊的沖擊——基于事件研究法 [J].財(cái)務(wù)與金融,2020,(2).

[24]Hosain Sajjad,Hossain Saddam. 2019. US-China Trade War:Was It Really Necessary? [J].International Journal of Business and Economics,4(1).

[25]Tyers Rod,Zhou Yixiao. 2019. The US-China Trade Dispute:A Macro Perspective [R].SSRN Working Paper.

[26]Johdo W. 2019. Tariffs,the Exchange Rate,and Location [J].Economics Bulletin,39(2).

[27]任仙玲,鄧?yán)?網(wǎng)絡(luò)輿情對(duì)人民幣匯率的沖擊效應(yīng)——基于中美貿(mào)易摩擦事件 [J].管理科學(xué),2019,32(6).

[28]方意,和文佳,荊中博.中美貿(mào)易摩擦對(duì)中國(guó)金融市場(chǎng)的溢出效應(yīng)研究 [J].財(cái)貿(mào)經(jīng)濟(jì),2019,40(6).

[29]陳守東,李云浩.貿(mào)易摩擦狀態(tài)下股市與債市風(fēng)險(xiǎn)溢出的結(jié)構(gòu)性變化研究 [J].湖北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2021,48(2).

[30]Amihud Y. 2002. Illiquidity and Stock Returns: Cross-section and Time-series Effects [J].Journal of Financial Markets,5( 1).

[31]Acemoglu D,Ozdaglar A,Tahbaz-Salehi A. 2015. Systemic Risk and Stability in Financial Networks[J].American Economic Review.

[32]李延軍,賀佳寧.信息不對(duì)稱對(duì)股指期現(xiàn)貨市場(chǎng)流動(dòng)性不穩(wěn)定的預(yù)警研究 [J].金融發(fā)展研究,2020,(10).

Research on the Liquidity Risk Contagion and Controlling of China's Financial Market

——Based on the Impact of China-US Trade Friction

Li Yanjun1/Bai Yunfang1/Wang Shihui2

(1.School of Economics and Management,Hebei University of Technology,Tianjin? ?300401,China;

2.Jinneng Holding Group,Ltd.,Datong? ?037003,Shanxi,China)

Abstract:This paper calculates the liquidity risk level and risk contagion degree of China's stock market,bond market and foreign exchange market by using the GARCH model during the period of China-US trade friction from 2017 to 2020. Then,it quantitatively analyzes the spillover effect,horizontal effect and trend effect of China-US trade friction on liquidity risk contagion across financial markets based on the improved event analysis. The results show that:(1)China-US trade friction has significant impacts on the spillover effect of the liquidity risk contagion;(2)the horizontal and trend effects of liquidity risk contagion among financial markets have different response characteristics in terms of statistical significance,effect size and impact persistence;(3)the frequent occurrence of trade frictions has led to inertia in investors' expectations,resulting in the phenomenon of "liquidity risk contagion rising even before trade frictions occur". This paper not only provides a new perspective of liquidity for the study of financial market risks,but also offers reference for policy makers to prevent and control liquidity risks.

Key Words:China-US trade friction,liquidity spillover,liquidity risk contagion,event analysis

- 金融發(fā)展研究的其它文章

- 金融科技賦能我國(guó)農(nóng)村三產(chǎn)融合的理論邏輯與實(shí)現(xiàn)路徑

- 自貿(mào)區(qū)建設(shè)背景下推動(dòng)魯韓經(jīng)貿(mào)合作問(wèn)題研究

- 信息不對(duì)稱下銀行對(duì)中小微企業(yè)的最優(yōu)信貸策略研究

- 基于網(wǎng)絡(luò)視角的國(guó)際銀行間市場(chǎng)波動(dòng)性溢出效應(yīng)研究

- 后金融風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)時(shí)代銀行保險(xiǎn)監(jiān)管 高質(zhì)量發(fā)展的若干思考

- 包容性金融發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)升級(jí)與貧困減緩