從七項指標剖析對外會計報表的實質與作用

2021-08-23 04:59:17羅蘭

今日財富 2021年24期

羅蘭

我國現行的企業會計報表體系主要是由資產負債表、利潤表、現金流量表和所有者權益變動表組成的,這四個報表不僅單位內部財務管理所需要,而且還必須按規定的時間對主管部門、股東、財政、稅務等相關部門進行對外報告。為了使會計人員能夠正確的理解和編制這四個會計報表,本文將通過七項指標的對照比較來剖析其實質與作用。

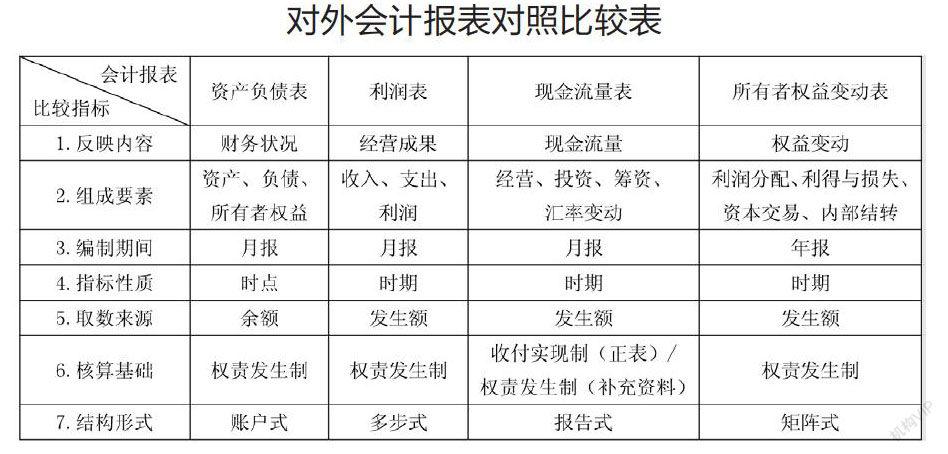

企業日常會計核算的資料主要分散反映在憑證上和賬簿上,為了便于各級管理人員一目了然地掌握企業在一定時期的經濟活動情況及其效益,就必須將這些分散的資料按照財政部統一規定的表格格式、指標口徑在期末進行統計匯總。可見,編制會計報表是會計人員一項很重要的工作內容,也是企業會計核算的最終產品。現行企業會計報表系統主要是由資產負債表、利潤表、現金流量表和所有者權益變動表四個報表組成,下面通過七項指標的對照比較來剖析各自的實質與作用,以便會計從業人員能夠正確的理解和編制這四個會計報表,剖析指標如下表:

一、反映內容

資產負債表是反映企業在某一特定日期財務狀況的會計報表,“財務狀況”是指企業擁有或控制的經濟資源、所承擔的現時義務和所有者對凈資產的要求權等三個方面,即企業在某一相對靜止時刻經營資金的來源和占用的分布情況。根據其列報的有關項目所計算的流動比率和速動比率等指標,能夠表明企業的變現能力、償債能力和資金周轉能力,從而有助于報表使用者做出決策。

利潤表是反映企業在一定期間內生產經營成果的會計報表,“經營成果”從價值量來看是指企業在某一時期內是產入與產出相比所獲得的收益或發生的虧損,為此,利潤表列報了企業經營業績的主要來源與構成,反映企業的盈利能力與水平,能夠有效的判斷凈利潤的質量及其風險。

現金流量表是反映企業在一定期間內現金流量情況的會計報表,“現金流量”是指廣義現金(包括庫存現金、銀行存款、其他貨幣資金、現金等價物)的流入與流出及其凈流量,這里的現金等價物特指的是三個月以內到期的債券投資。本表具體是從經營、投資和籌資三個部分來列報影響現金流量的經濟活動,便于進一步了解凈利潤的質量。

所有者權益變動表是反映企業構成所有者權益各組成部分在一定期間內增減變動情況的會計報表。“權益變動”不僅包括所有者權益總量的增減變動,還包括所有者權益構成項目的增減變動,充分列報了所有者權益增減變動的根源及其結果。

二、組成要素

資產負債表要反映企業資金的來源與占用情況,是由資產、負債和所有者權益三個靜態會計要素組成,其內在關系是:資產=負債+所有者權益,這也是會計的恒等式。資產劃分為流動資產和非流動資產;負債劃分為流動負債和非流動負債;所有者權益包括實收資本、資本公積、盈余公積和未分配利潤等。

利潤表要反映企業的經營成果,是由收入、費用和利潤三個動態會計要素組成,按照時間與范圍的配比原則,其內在關系是:收入-費用=利潤,利潤這是企業最為關注的經濟指標,按照計算過程被依次分解為營業利潤、利潤總額、凈利潤和綜合收益總額等。

現金流量表要反映企業產生現金凈流量的經濟活動內容,是由經營活動、投資活動、籌資活動和匯率變動四個要素組成,其內在關系是:現金流入-現金流出=現金凈流量。現金的流入與流出分別從23個(即經營流入3+經營流出4+投資流入5+投資流出4+籌資流入3+籌資流出3+匯率變動1)具體指標來列報。

所有者權益變動表要反映所有者權益總量及其構成的增減變動信息,是由利潤分配、利得與損失、資本交易和內部結轉四個要素組成,其內在關系是:增減變動額=利潤分配+利得與損失+資本交易。企業至少應當對“綜合收益、信息變更與更正、資本投入與減少、利潤分配、提取盈余公積”等詳細信息進行單獨列示。

三、編制期間

會計報表按編報期間可分為中期會計報表和年度會計報表,中期會計報表編報期間短于一個完整的會計年度,包括月報、季報和半年報;根據《會計法》的規定,會計年度通常是指自公歷1月1日起至12月31日止,并按公歷制要劃分為12個會計月份。當企業編報涵蓋的期間短于一個完整會計期間(如月、季、年)時,就必須在編報附注中予以披露,例如企業是某年3月15日開始設立的,那么,對當年三月份的有關月報和年報就要附注說明。

為了使報表使用者能夠及時了解和掌握單位的財務狀況、經營成果和現金流量等情況,現行《會計準則》規定,資產負債表、利潤表和現金流量表必須按月來定期編制即月報,這樣以來,一年12個月每月都要在月末編制一次,但隨著企業會計信息化的全面實施,現金流量表成為日報指日可待,當然,資產負債表、利潤表和現金流量表也可以根據財務管理的需要,再編制季報和半年報。由于企業在籌建期結束進入正常經營期間后,其所有者權益平時變動的相對較小,只有在年末結轉本年利潤和進行分配利潤時影響較大,因此,財政部就規定所有者權益變動表要按年來定期編制即年報,這樣每年只需在年末編制一次。

四、指標性質

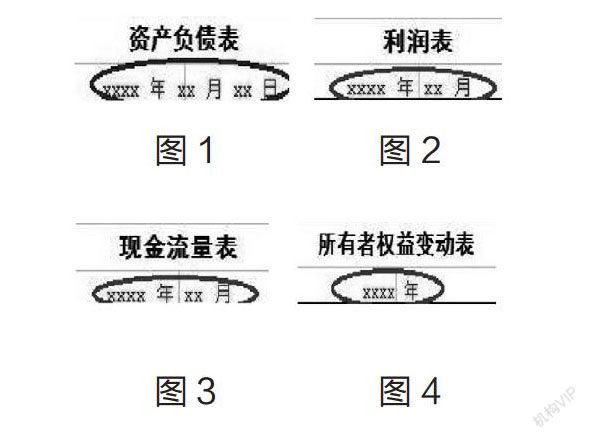

統計指標按統計時間的標準不同被劃分為時點指標和時期指標。時點指標反映現象在某一時刻(瞬間)狀態上的水平,時期指標是一段時間內積累的總量。我們從四個對外會計報表所反映內容來看,資產負債表所反映的財務狀況指標應該屬于“時點”性質,因此,其編報日期就必須具體到某一天,即某年某月某日,如圖1所示,通常是本月的最后一天,例如2021年03月31日。利潤表、現金流量表和所有者權益變動表這三個報表列示的指標都屬于“時期”性質,所以,其編報日期應該是一個期間范圍,即某年某月或者某年,如圖2、圖3、圖4所示,例如2021年03月的月報利潤表和現金流量表,如2021年的年報所有者權益變動表。

五、取數來源

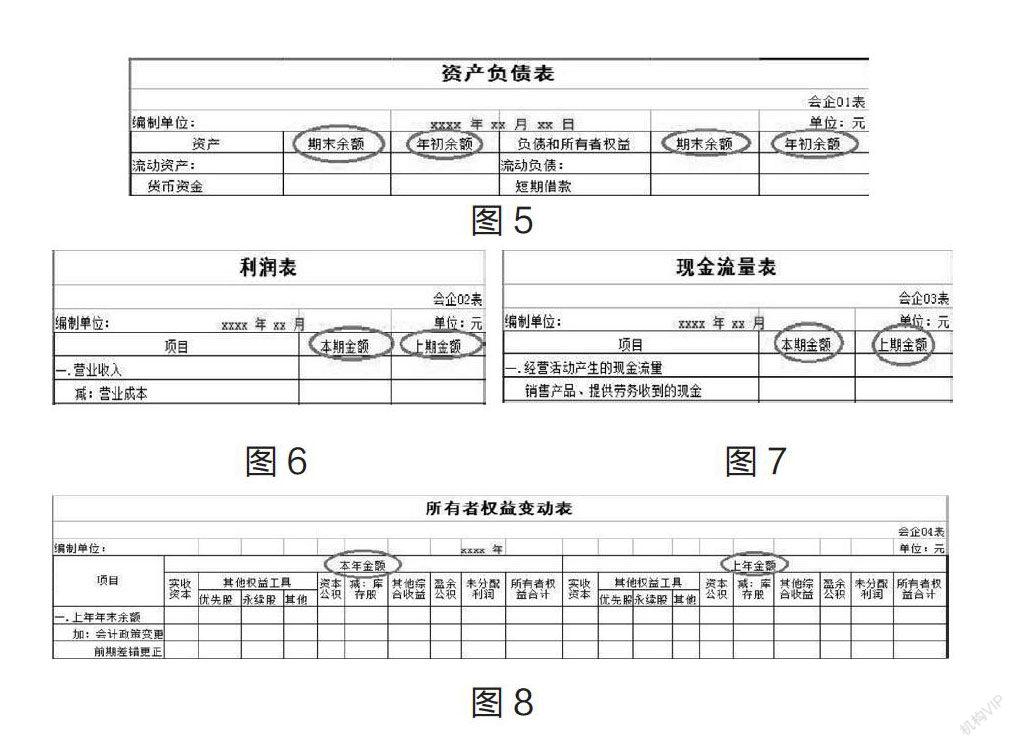

會計報表上的數據主要來源于會計賬簿,而登記在會計賬薄中的所有數據可以分為余額與發生額兩大類。余額是一個時點性質的數據,所以,同一賬戶不同時點上的余額不能進行累加計算;發生額是一個時期性質的數據,那么,同一賬戶不同時期的發生額就可以進行累加計算。可見,資產負債表這個時點報表在編報時就要取相關賬戶上的余額數據,具體是“期末余額”和“年初余額”,如圖5所示,在此應注意:是年初余額而不是期初余額,這樣以來,同一年度內,12個月編制的12張資產負債表,這一列數據是相同不變的。利潤表和現金流量表這兩個時期報表在編報時則要取相關賬戶上的發生額,具體是“本期金額”和“上期金額”, 如圖6、圖7所示,注意這里的“上期”特指的是去年的同期,而不是本月的上一個月。所有者權益變動表這個時期報表在報表時也要取相關賬戶上的發生額,具體是“本年金額”和“上年金額”,如圖8所示。

六、核算基礎

會計核算基礎有兩種:一種是權責發生制,即應收應付制或應計制;一種是收付實現制,即現收現付制或現金制。例如,企業本月收到上月銷售產品掛賬的應收賬款8萬元存入銀行,對于這8萬元,按權責發生制要計入上月的收入,而按收付實現制則不能計入上月收入,應計入本月。

現行會計制度規定,各單位必須采用權責發生制進行會計核算,因此,記賬憑證和各種賬簿反映的都是權責發生制下的數據。按照現行會計準則規定,除“現金流量表”正表要按照收付實現制來編制外,其他幾個對外會計報表都應按權責發生制來編制。這樣以來,在編制“現金流量表”時,就必須把相關賬戶權責發生制下的現金流量數據“調整”為收付實現制下的數據,其調整方法共有三種,即工作底稿法、T型賬戶法和分析填列法,其中的“分析填列法”是會計信息化后最常用的方法,目前許多財務軟件都具有“現金流量”這種分析處理功能;而其他幾個會計報表的編制都可以從相關賬戶中直接或間接獲取數據。

七、表體結構

資產負債表采用“賬戶式”結構,即被分為左右兩方,左方將資產按流動性從大到小逐次列示為流動資產和非流動資產及其內部各項資產的分布及存在形態,右方先將負債按流動性從大到小先列示流動負債和非流動負債及其內部各項負債的內容,然后再反映所有者權益的構成情況。利潤表采用“多步式”結構,即對當期的收入、費用、支出項目按其性質加以歸類,按利潤形成的主要環節列示一些中間性利潤指標(如營業利潤、利潤總額),逐步計算當期凈損益。現金流量表采用“報告式”結構,自上而下分別列示企業的經營活動、投資活動、籌資活動和匯率變動產生的現金流量,分項填列,分類合計,最終匯總而成。所有者權益變動表采用“矩陣式”結構,在縱向上,列示導致所有者權益變動的交易或事項,全面反映了其變動的根源;在橫向上,按照所有者權益各組成部分(如實收資本、資本公積、盈余公積等) 及其總額,列示交易或事項對所有者權益的影響,同時,還設置“本年金額”與“上年金額”兩大欄進行比較。

(作者單位:陜西財經職業技術學院用友·新道會計學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53