精準(zhǔn)扶貧對(duì)偏遠(yuǎn)地區(qū)企業(yè)績(jī)效影響的實(shí)證研究

2021-09-01 23:16:39王子右

王子右

摘 要:企業(yè)參與精準(zhǔn)扶貧,其一是履行社會(huì)責(zé)任、實(shí)現(xiàn)企業(yè)的社會(huì)價(jià)值;其二是獲得勞動(dòng)力、土地、政企關(guān)系等外部資源,促進(jìn)企業(yè)良性發(fā)展。從宏觀角度來看,我國幅員遼闊、地區(qū)差異顯著,偏遠(yuǎn)地區(qū)仍是政府進(jìn)行精準(zhǔn)扶貧工作的重點(diǎn)地區(qū),這些地區(qū)政府在經(jīng)濟(jì)發(fā)展方向、財(cái)政實(shí)力等方面存在明顯差異,勢(shì)必導(dǎo)致政府政策在領(lǐng)域和力度上存在差異性;而且不同地區(qū)的企業(yè)在融資環(huán)境、制度建設(shè)和市場(chǎng)環(huán)境的差異也將深刻影響企業(yè)的行為和績(jī)效。本文通過對(duì)2016-2018年參與精準(zhǔn)扶貧的中國A股上市公司數(shù)據(jù)進(jìn)行實(shí)證研究,研究結(jié)果表明:精準(zhǔn)扶貧投入水平和偏遠(yuǎn)地區(qū)企業(yè)績(jī)效之間存在顯著正向關(guān)系;高管權(quán)力集中度越高的企業(yè)參與精準(zhǔn)扶貧獲得的績(jī)效提升越好。

關(guān)鍵詞:精準(zhǔn)扶貧;地區(qū)差異;企業(yè)績(jī)效

一、引言

“精準(zhǔn)扶貧”是習(xí)近平總書記于2013年11月,在湖南湘西考察中首次提出的重要指示。隨后黨和國家把精準(zhǔn)扶貧作為基本方略,運(yùn)用財(cái)務(wù)手段、制度建設(shè)和服務(wù)支持等方式推動(dòng)偏遠(yuǎn)貧困地區(qū)的發(fā)展,鼓勵(lì)企業(yè)利用資金、技術(shù)、管理銷售等優(yōu)勢(shì)能力參與精準(zhǔn)扶貧。精準(zhǔn)扶貧將扶貧的對(duì)象具體到一家一戶,企業(yè)在進(jìn)行精準(zhǔn)扶貧時(shí)能夠結(jié)合外部環(huán)境和個(gè)人因素,通過產(chǎn)業(yè)發(fā)展、轉(zhuǎn)移就業(yè)、易地搬遷、教育等方面實(shí)施精準(zhǔn)扶貧,在企業(yè)獲得自身發(fā)展所需外部資源的同時(shí),能夠幫助貧困戶脫貧、提高資源配置的有效性、帶動(dòng)當(dāng)?shù)禺a(chǎn)業(yè)經(jīng)濟(jì)發(fā)展,形成“共贏”的局面。企業(yè)參與精準(zhǔn)扶貧,其一是履行社會(huì)責(zé)任、實(shí)現(xiàn)企業(yè)的社會(huì)價(jià)值;其二是獲得勞動(dòng)力、土地、政企關(guān)系等外部資源,促進(jìn)企業(yè)良性發(fā)展。從宏觀角度來看,我國幅員遼闊、地區(qū)差異顯著,偏遠(yuǎn)地區(qū)仍是政府進(jìn)行精準(zhǔn)扶貧工作的重點(diǎn)地區(qū),這些地區(qū)政府在經(jīng)濟(jì)發(fā)展方向、財(cái)政實(shí)力等方面存在明顯差異,勢(shì)必導(dǎo)致政府政策在領(lǐng)域和力度上存在差異性;而且不同地區(qū)的企業(yè)在融資環(huán)境、制度建設(shè)和市場(chǎng)環(huán)境的差異也將深刻影響企業(yè)的行為和績(jī)效。從微觀企業(yè)角度看,不同地理位置的企業(yè),政府補(bǔ)貼緩解融資約束的效果、尋租獲得補(bǔ)貼資金的可能性以及政府對(duì)企業(yè)產(chǎn)品推廣的重要性等方面差異顯著,從而導(dǎo)致政府補(bǔ)貼對(duì)企業(yè)績(jī)效的影響存在差異。

目前國內(nèi)學(xué)者對(duì)精準(zhǔn)扶貧的研究主要集中在理論體系、優(yōu)化機(jī)制等領(lǐng)域,忽視了具體地理位置的特殊性,也未能系統(tǒng)闡述偏遠(yuǎn)地區(qū)企業(yè)參與精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效的影響。本文基于企業(yè)資源依賴觀,通過融資約束、代理成本、市場(chǎng)需求和尋租等理論觀來探討精準(zhǔn)扶貧對(duì)偏遠(yuǎn)地區(qū)企業(yè)績(jī)效影響的重要因素及作用途徑,利用2016-2018年參與精準(zhǔn)扶貧的中國A股上市公司數(shù)據(jù)進(jìn)行實(shí)證研究,研究結(jié)果表明:精準(zhǔn)扶貧投入水平和偏遠(yuǎn)地區(qū)企業(yè)績(jī)效之間存在顯著正向關(guān)系;高管權(quán)力集中度越高的企業(yè)參與精準(zhǔn)扶貧獲得的績(jī)效提升越好。

二、理論分析與研究假設(shè)

企業(yè)參與精準(zhǔn)扶貧除了履行社會(huì)責(zé)任,實(shí)現(xiàn)企業(yè)的社會(huì)價(jià)值外,也需要兼顧自身的發(fā)展。資源依賴?yán)碚撝赋觯髽I(yè)并不能創(chuàng)造所需的全部資源,因此企業(yè)需要從周圍環(huán)境中獲得資源,與周圍環(huán)境相互依存、相互作用才能發(fā)展、實(shí)現(xiàn)企業(yè)目標(biāo)。根據(jù)資源依賴?yán)碚摚髽I(yè)參與精準(zhǔn)扶貧,能夠獲得無形和有形的戰(zhàn)略資源,如:社會(huì)聲譽(yù)、政府支持、現(xiàn)金物資,因而企業(yè)履行社會(huì)責(zé)任的利他性和利己性并不沖突[1]。本文結(jié)合尋租、市場(chǎng)需求、融資約束等經(jīng)濟(jì)理論,對(duì)偏遠(yuǎn)地區(qū)企業(yè)的精準(zhǔn)扶貧投入水平和其績(jī)效進(jìn)行研究。

(一)精準(zhǔn)扶貧投入水平對(duì)偏遠(yuǎn)地區(qū)企業(yè)財(cái)務(wù)績(jī)效的影響

傳統(tǒng)尋租觀認(rèn)為,企業(yè)會(huì)采取迎合行為而獲得政府補(bǔ)貼[2],與政府建立政治聯(lián)系有利于政府補(bǔ)貼的獲取,并且在制度約束弱的地區(qū)尋租行為更加盛行[3]。政府在給予企業(yè)補(bǔ)貼的同時(shí),很可能要求企業(yè)將資源用于非生產(chǎn)性活動(dòng),不利于企業(yè)績(jī)效的長久提升。然而,企業(yè)參與精準(zhǔn)扶貧、履行社會(huì)責(zé)任,有利于和政府建立政企關(guān)系,獲得政府補(bǔ)貼,增加企業(yè)現(xiàn)金流,緩解企業(yè)融資約束,拓展企業(yè)財(cái)務(wù)柔性。學(xué)者通過對(duì)A股上市公司3035個(gè)樣本數(shù)據(jù)分析表明,企業(yè)精準(zhǔn)扶貧投入水平和緩解融資約束的力度呈正相關(guān),進(jìn)一步分析發(fā)現(xiàn),處于制度環(huán)境相對(duì)落后的中西部地區(qū)的企業(yè)展精準(zhǔn)扶貧活動(dòng)對(duì)融資約束的緩解作用更為顯著[4]。企業(yè)所處地理位置深刻影響著企業(yè)的融資環(huán)境和財(cái)務(wù)政策選擇[5],進(jìn)而影響企業(yè)績(jī)效。根據(jù)融資約束理論,偏遠(yuǎn)地區(qū)資本市場(chǎng)尚不發(fā)達(dá)、信息不對(duì)稱程度更高、信息透明度更低,加大了外部投資者獲取信息的難度和及時(shí)性,企業(yè)很難從外部市場(chǎng)募集資金,存在較高的融資約束。偏遠(yuǎn)地區(qū)企業(yè)獲得政府補(bǔ)貼,一方面可以直接獲得政府提供的資金支持而緩解融資約束,另一方面獲得政府補(bǔ)貼具有信號(hào)傳遞的效應(yīng),意味著政府對(duì)企業(yè)所從事業(yè)務(wù)的認(rèn)可與鼓勵(lì),從而形成一種隱性擔(dān)保機(jī)制,有助于企業(yè)獲得銀行貸款而緩解融資約束問題。因此,政府補(bǔ)貼能夠使偏遠(yuǎn)地區(qū)企業(yè)在償債能力、研發(fā)投入等方面得到相對(duì)顯著的改善,緩解企業(yè)的融資約束問題,進(jìn)而影響企業(yè)績(jī)效。同時(shí),精準(zhǔn)扶貧亦可以使參與企業(yè)獲得發(fā)展所需要的外部資源如:土地資源、人力資源、政府的資金和政策扶持等,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)、進(jìn)而提高企業(yè)績(jī)效[6]。根據(jù)以上分析,本文提出以下假設(shè):

H1:偏遠(yuǎn)地區(qū)企業(yè)的扶貧投入水平對(duì)企業(yè)績(jī)效具有正向影響。

(二)其他因素對(duì)偏遠(yuǎn)地區(qū)參與精準(zhǔn)扶貧企業(yè)績(jī)效的影響

企業(yè)的產(chǎn)權(quán)性質(zhì)、政治關(guān)聯(lián)是影響政府補(bǔ)助的主要因素。國有企業(yè)的社會(huì)責(zé)任指數(shù)顯著高于非國有企業(yè)[7],獲得的政府補(bǔ)貼的幾率也顯著地高于非國有企業(yè)[8],參與精準(zhǔn)扶貧的投入力度也更大。精準(zhǔn)扶貧背景下,偏遠(yuǎn)地區(qū)的國有企業(yè)的經(jīng)濟(jì)實(shí)力相對(duì)雄厚,有利于精準(zhǔn)扶貧措施的執(zhí)行。此外,國有企業(yè)會(huì)面臨政治壓力,如:國家扶貧綱要、脫貧攻堅(jiān)規(guī)劃等基礎(chǔ)政策會(huì)明確要求國有企業(yè)履行精準(zhǔn)扶貧的社會(huì)責(zé)任。相對(duì)國有企業(yè),政府著重引導(dǎo)和鼓勵(lì)民營企業(yè)開展精準(zhǔn)扶貧活動(dòng),參與精準(zhǔn)扶貧的民營企業(yè)更傾向于作出有利于良性發(fā)展的戰(zhàn)略決策。因此有學(xué)者認(rèn)為,相比于國有企業(yè),市場(chǎng)性更高的企業(yè)參與履行社會(huì)責(zé)任能夠更有效地提升績(jī)效。結(jié)合以上分析,不同的產(chǎn)權(quán)性質(zhì)擁有各自的獨(dú)特優(yōu)勢(shì),因此提出以下假設(shè):

H2a:偏遠(yuǎn)地區(qū)的國有企業(yè)提高精準(zhǔn)扶貧投入水平能夠獲得比非國有企業(yè)更好的績(jī)效提升;

H2b:偏遠(yuǎn)地區(qū)的非國有企業(yè)提高精準(zhǔn)扶貧投入水平能夠獲得比國有企業(yè)更好的績(jī)效提升;

H2c:精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效的影響不受企業(yè)產(chǎn)權(quán)性質(zhì)的影響。

根據(jù)委托代理理論,當(dāng)企業(yè)管理層的大部分權(quán)利集中在一人手中時(shí),會(huì)導(dǎo)致企業(yè)利潤率、企業(yè)價(jià)值的降低,借貸成本升高,還可能在收購事件中引起市場(chǎng)的負(fù)反應(yīng)。這是因?yàn)闄?quán)力集中度過高時(shí),會(huì)使經(jīng)理人在控制機(jī)制下選擇有利于維護(hù)自身利益的行為,進(jìn)而加劇代理人沖突,對(duì)企業(yè)產(chǎn)生不利的影響[9]。然而有文獻(xiàn)認(rèn)為,強(qiáng)有力的“獨(dú)裁者”可以通過提高決策效率來促進(jìn)企業(yè)的績(jī)效。有學(xué)者認(rèn)為,當(dāng)核心高管控制決策過程,而其他高管基于他們的專業(yè)知識(shí)來參與決策過程時(shí),可以高效率地充分利用其他高管成員在專業(yè)領(lǐng)域的優(yōu)勢(shì),獲得兼具效率與質(zhì)量的戰(zhàn)略決策[10]。還有研究認(rèn)為,在高管團(tuán)隊(duì)整體權(quán)力分布較為均衡,并且權(quán)力更多地集中在高管團(tuán)隊(duì)的最高權(quán)力者時(shí),企業(yè)能獲得更好的績(jī)效[11]。結(jié)合以上分析,提出以下假設(shè):

H3a:權(quán)力集中度較高的企業(yè)中,精準(zhǔn)扶貧投入水平對(duì)企業(yè)績(jī)效提升效果較好;

H3b:權(quán)力集中度較高的企業(yè)中,精準(zhǔn)扶貧投入水平對(duì)企業(yè)績(jī)效提升效果較差;

H3c:權(quán)力集中度對(duì)精準(zhǔn)扶貧投入水平與企業(yè)績(jī)效的影響不顯著。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)處理

本研究根據(jù)地理位置,選取以企業(yè)注冊(cè)地在甘肅及其西北(包括青海省、寧夏回族自治區(qū)、內(nèi)蒙古自治區(qū)、新疆維吾爾自治區(qū))、廣西壯族自治區(qū)和海南省等地區(qū)的開展精準(zhǔn)扶貧活動(dòng)的上市公司為樣本開展實(shí)證檢驗(yàn)。樣本中的精準(zhǔn)扶貧投入數(shù)據(jù)從企業(yè)社會(huì)責(zé)任報(bào)告和公司年報(bào)獲得;其他數(shù)據(jù)來自巨潮資訊和網(wǎng)易等財(cái)經(jīng)網(wǎng)站。由于上市公司從2016年起才開始披露精準(zhǔn)扶貧相關(guān)信息,因此本文相關(guān)數(shù)據(jù)選取的時(shí)間區(qū)間為2016—2018年。

為了保證數(shù)據(jù)的穩(wěn)健性,本文通過對(duì)關(guān)鍵變量進(jìn)行上下1%水平的Winsorize縮尾處理,并剔除了ST、*ST和相關(guān)數(shù)據(jù)缺失的企業(yè),最終選取的有效樣本數(shù)為124個(gè)。

(二)變量設(shè)定

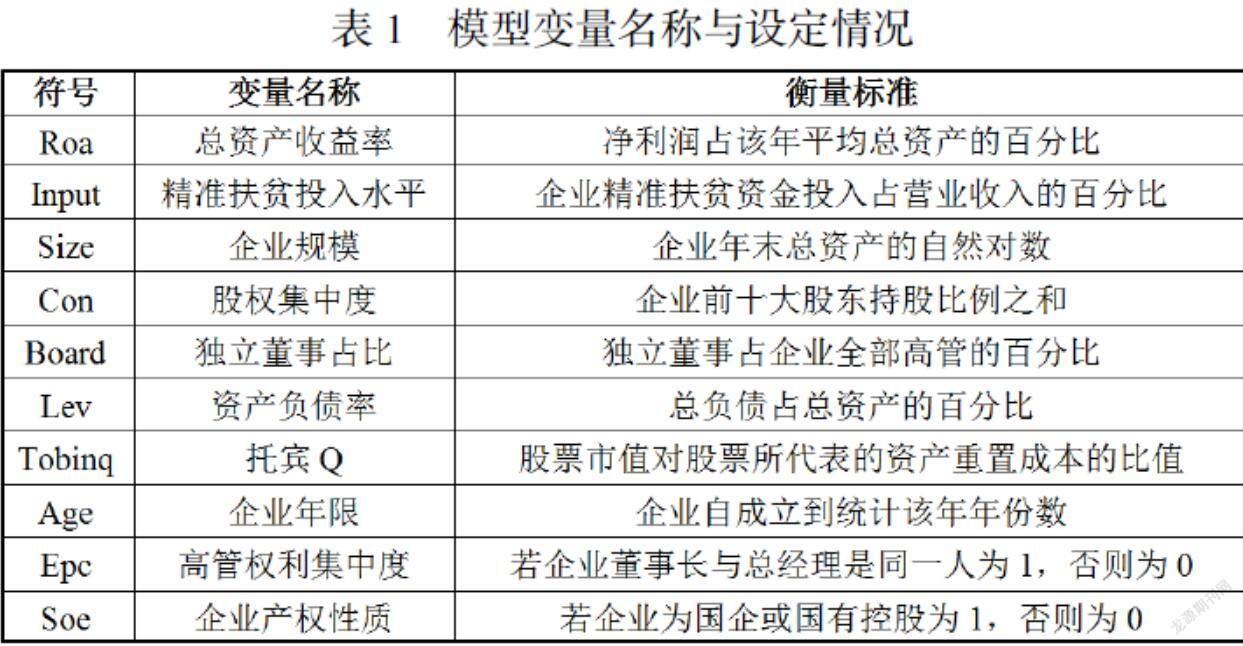

1. 被解釋變量:企業(yè)績(jī)效。本文利用總資產(chǎn)收益率(Roa)來衡量企業(yè)績(jī)效。

2. 解釋變量:企業(yè)精準(zhǔn)扶貧的投入水平。本文利用企業(yè)開展精準(zhǔn)扶貧的資金投入來衡量總體投入水平。精準(zhǔn)扶貧投入水平=企業(yè)參與各個(gè)項(xiàng)目精準(zhǔn)扶貧資金投入之和÷企業(yè)當(dāng)年?duì)I業(yè)收入×100%,符號(hào)記作Input。

3. 控制變量:包括企業(yè)規(guī)模(Size)、股權(quán)集中度(Con)、獨(dú)立董事占比(Board)、資產(chǎn)負(fù)債率(Lev)、托賓Q(Tobinq)、企業(yè)成立年限(Age)。

4. 分組變量:高管權(quán)力集中度(Epc)和企業(yè)產(chǎn)權(quán)性質(zhì)(Soe)。根據(jù)前述研究,將董事長和總經(jīng)理(或總裁)一人兼任的企業(yè)分為高權(quán)力集中度組,否則為低權(quán)力集中度組[12]。同時(shí)根據(jù)其產(chǎn)權(quán)性質(zhì)將其分為國有企業(yè)和非國有企業(yè)組,定義與控制變量組相同。

變量符號(hào)及其量度標(biāo)準(zhǔn)見下表1:

(三)模型設(shè)定

根據(jù)數(shù)據(jù)特征,本文采用OLS混合回歸模型對(duì)假設(shè)進(jìn)行檢驗(yàn),同時(shí)在穩(wěn)健性檢驗(yàn)中構(gòu)建FE模型。對(duì)于假設(shè)H1,基本模型設(shè)定為Y=α+βInput+Controls+ε(1)

Roa為企業(yè)績(jī)效指標(biāo),Input為企業(yè)精準(zhǔn)扶貧投入水平,Controls為所有控制變量的集合,ε為干擾性,模型(1)重點(diǎn)研究的對(duì)象是自變量的系數(shù)β。

對(duì)于假設(shè)H2、3、4,基本模型設(shè)定為Y=α+βInput+γInput×M+γ×M+Controls+ε (2)

其中,產(chǎn)權(quán)性質(zhì)(Soe)和權(quán)力集中度(EPC)的調(diào)節(jié)作用,對(duì)于分組變量來說,模型(2)就是加入了虛擬變量的鄒氏檢驗(yàn)(Chow-test),可以通過系數(shù)γ判定在不同條件下是否存在差異化的影響或差異。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

表2展現(xiàn)了各主要變量的描述性統(tǒng)計(jì)情況,從表中可知,124個(gè)樣本企業(yè)Roa的均值為4.753,總體收益率不高,這主要與企業(yè)所在地區(qū)經(jīng)濟(jì)發(fā)展較為滯后有關(guān)。不同企業(yè)Roa的差異較大,方差為5.504,-4.68的最小值與41.04的最大值也證明了這一點(diǎn)。解釋變量Input的均值為4.334,說明企業(yè)扶貧資金占營業(yè)收入比重的均值為4.334%,但不同企業(yè)之間差距明顯,最大值為254.1%,最小值則為0.01,可見不同企業(yè)對(duì)待精準(zhǔn)扶貧的重視程度不同、投入力度也不同。其余變量與既有文獻(xiàn)相比,體現(xiàn)出較強(qiáng)的一致性。

(二)回歸分析與假設(shè)檢驗(yàn)

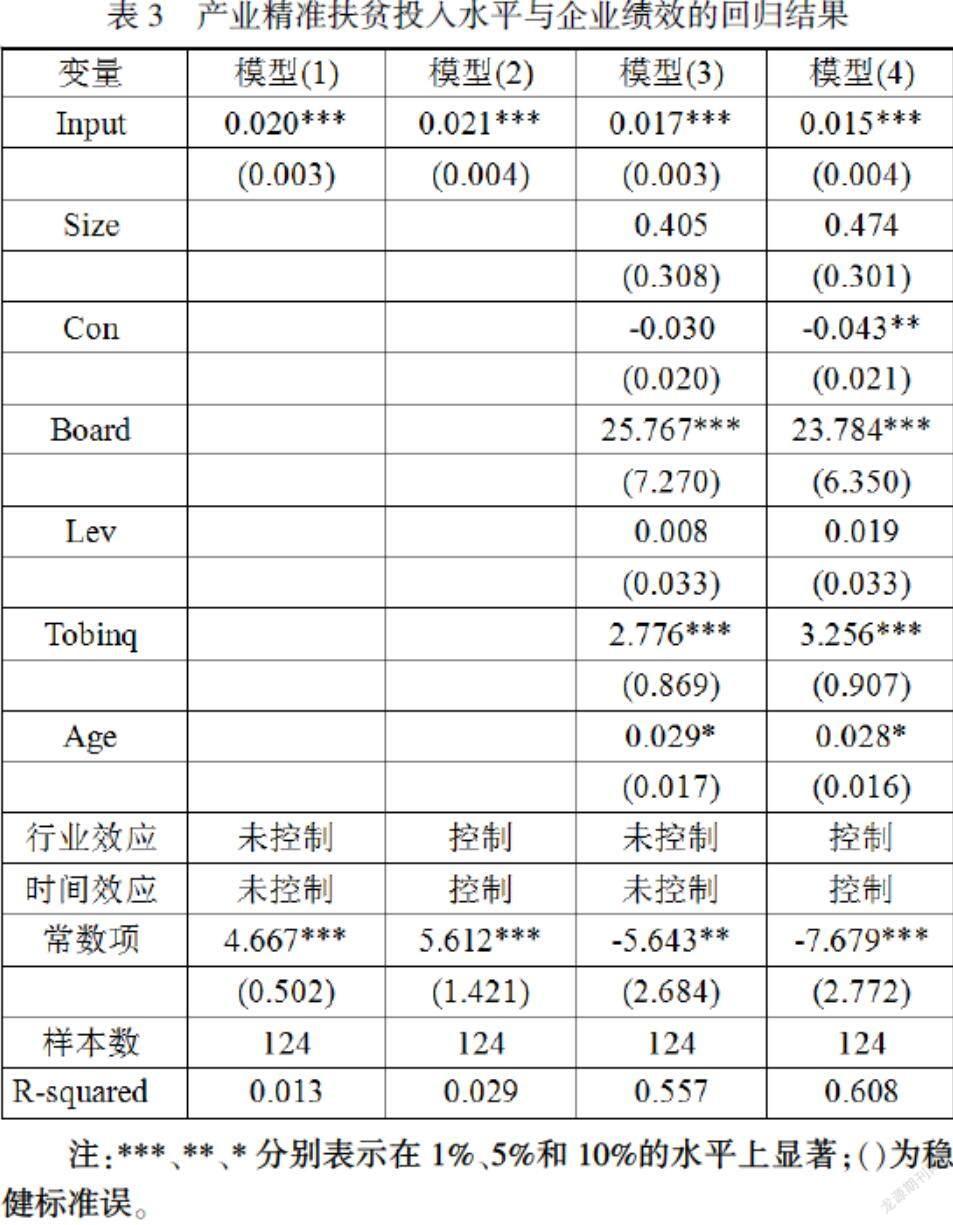

企業(yè)精準(zhǔn)扶貧投入水平與企業(yè)績(jī)效之間的關(guān)系如表3所示,模型(1)和(2)論證了未加入控制變量的回歸結(jié)果,結(jié)果表明,精準(zhǔn)扶貧投入水平在1%的水平上對(duì)企業(yè)績(jī)效影響顯著正相關(guān),精準(zhǔn)扶貧投入每增加1點(diǎn),Roa分別增加0.020和0.021點(diǎn),假設(shè)H1初步得到證明;模型(3)和(4)為加入控制變量后的回歸結(jié)果,發(fā)現(xiàn)精準(zhǔn)扶貧投入水平Input在同樣在1%的水平顯著為正,這進(jìn)一步證明了假設(shè)H1的結(jié)論。

從控制變量的回歸結(jié)果看,企業(yè)規(guī)模(Size)對(duì)企業(yè)績(jī)效的影響不顯著,說明樣本中的上市公司并未形成顯著的“規(guī)模效應(yīng)”。股權(quán)集中度(Con)在未加入行業(yè)和年份變量時(shí)不顯著,加入后在5%的水平顯著為負(fù),說明股權(quán)集中度越高,越不利于績(jī)效的提升,這主要可能是由于大股東“利益掏空”所導(dǎo)致的;獨(dú)立董事占比(Board)的影響系數(shù)在1%的水平顯著為正,說明獨(dú)立董事在一定程度上起到了約束企業(yè)決策的作用,使企業(yè)決策更加理性;托賓Q(Tobinq)在1%的水平顯著為正,說明托賓Q越多,企業(yè)績(jī)效越好;企業(yè)年齡(Age)的影響在10%的水平顯著為正,說明初創(chuàng)型企業(yè)在績(jī)效提升方面弱于成熟期企業(yè)。資產(chǎn)負(fù)債率(Lev)對(duì)績(jī)效的影響不顯著,說明樣本中上市公司的杠桿增加并不能對(duì)企業(yè)績(jī)效產(chǎn)生直接作用。

表4顯示了調(diào)節(jié)變量、企業(yè)扶貧投入與績(jī)效之間的關(guān)系。

在模型(7)和模型(8)中,產(chǎn)權(quán)性質(zhì)Soe、以及Input和Soe的交互項(xiàng)均缺乏顯著性,說明產(chǎn)權(quán)性質(zhì)的差異對(duì)企業(yè)績(jī)效的影響不顯著,而且產(chǎn)權(quán)性質(zhì)在精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效的影響時(shí)不發(fā)生作用,即精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效的影響不受企業(yè)產(chǎn)權(quán)性質(zhì)的影響。回歸結(jié)果證明了理論假設(shè)H2c的結(jié)論。這主要是由于在偏遠(yuǎn)地區(qū),各種企業(yè)均承擔(dān)起精準(zhǔn)扶貧的任務(wù),地方政府對(duì)國企和民企在“精準(zhǔn)扶貧”后的反饋不具有特殊的針對(duì)性,故無法對(duì)企業(yè)績(jī)效產(chǎn)生顯著的直接影響和調(diào)節(jié)作用。

在模型(9)和模型(10)中,高管權(quán)力集中度Epc的回歸系數(shù)不顯著,說明高管權(quán)力集中度對(duì)企業(yè)績(jī)效提升不具有影響,董事長和總經(jīng)理的兩權(quán)分離不具有提升企業(yè)績(jī)效的作用。但是在交互項(xiàng)Input×Epc中,回歸系數(shù)為正,分別為0.898和0.681,均在1%的水平顯著,這說明高管權(quán)力集中度越高,越有利于精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效促進(jìn)作用的發(fā)揮,證明了假設(shè)H3a的結(jié)論。說明較高的高管權(quán)力集中度,能夠在較短的時(shí)間內(nèi)形成進(jìn)行精準(zhǔn)扶貧的戰(zhàn)略決策,搶占先機(jī)以推動(dòng)企業(yè)運(yùn)營績(jī)效的提升。

對(duì)于控制變量的回歸系數(shù),表4中除了企業(yè)年齡(Age)以外,其余變量回歸系數(shù)的符號(hào)與顯著性對(duì)比表3基本一致,說明本文的回歸是較為可靠的。

(三)內(nèi)生性檢驗(yàn)

由于精準(zhǔn)扶貧具有慈善和社會(huì)責(zé)任的性質(zhì),本文采用了工具變量法來驗(yàn)證其內(nèi)生性問題。本文選取了研發(fā)投入水平、廣告支出水平兩個(gè)企業(yè)內(nèi)部特征和地震距離這一外部因素作為工具變量[13]。研發(fā)投入水平為企業(yè)年末無形資產(chǎn)和總資產(chǎn)的比值,廣告支出水平為企業(yè)銷售費(fèi)用和營業(yè)收入的比值,地震距離量度為近年來地震發(fā)生處和企業(yè)所在地的距離。表5的結(jié)果顯示,Input的回歸系數(shù)在符號(hào)與顯著性方面均沒有改變,與表3、表4幾乎保持一致,故本文的研究是較為可靠的。

五、結(jié)論和啟示

本文基于資源依賴、融資約束、市場(chǎng)需求和尋租等理論分析了精準(zhǔn)扶貧和偏遠(yuǎn)地區(qū)企業(yè)績(jī)效之間的關(guān)系,以2016-2018年參與精準(zhǔn)扶貧的部分A股上市公司為樣本進(jìn)行的實(shí)證結(jié)果表明,偏遠(yuǎn)地區(qū)的企業(yè)精準(zhǔn)扶貧投入水平和企業(yè)績(jī)效之間存在顯著的正向關(guān)系,在不同的內(nèi)外部因素影響下具有不同的表現(xiàn),本文得出的結(jié)論如下:

(1)總體來看,偏遠(yuǎn)地區(qū)企業(yè)投入精準(zhǔn)扶貧的水平能夠正向促進(jìn)企業(yè)績(jī)效的提升,這一結(jié)論在控制了因果關(guān)系后仍然成立。因?yàn)槠h(yuǎn)地區(qū)資本市場(chǎng)尚不發(fā)達(dá)、信息不對(duì)稱程度更高、信息透明度更低,加大了外部投資者獲取信息的難度和及時(shí)性,企業(yè)很難從外部市場(chǎng)募集資金,存在較高的融資約束。政府通過建立對(duì)偏遠(yuǎn)地區(qū)企業(yè)政府補(bǔ)助的合理增長機(jī)制,從而強(qiáng)化行業(yè)部門投入力度、吸收社會(huì)幫扶力量以及創(chuàng)新金融投入機(jī)制等,實(shí)現(xiàn)政府補(bǔ)貼資金來源多渠道、幫扶力量多層次和投入手段多方式。在政府補(bǔ)貼投入的帶動(dòng)下,多渠道、多層次和多方式的資金將會(huì)投入到偏遠(yuǎn)地區(qū),精準(zhǔn)扶貧的杠桿效應(yīng)和隱性擔(dān)保機(jī)制將會(huì)緩解其面臨的融資約束問題,進(jìn)而提升企業(yè)業(yè)績(jī)。

(2)產(chǎn)權(quán)性質(zhì)的差異對(duì)企業(yè)績(jī)效的影響不顯著,而且產(chǎn)權(quán)性質(zhì)在精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效的影響時(shí)不發(fā)生作用,即精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效的影響不受企業(yè)產(chǎn)權(quán)性質(zhì)的影響。這主要是由于在偏遠(yuǎn)地區(qū),各種企業(yè)均承擔(dān)起精準(zhǔn)扶貧的任務(wù),地方政府對(duì)國企和民企在“精準(zhǔn)扶貧”后的反饋不具有特殊的針對(duì)性,故無法對(duì)企業(yè)績(jī)效產(chǎn)生顯著的直接影響和調(diào)節(jié)作用。高管權(quán)力集中度對(duì)企業(yè)績(jī)效提升不具有影響,董事長和總經(jīng)理的兩權(quán)分離不具有提升企業(yè)績(jī)效的作用。但高管權(quán)力集中度越高,越有利于精準(zhǔn)扶貧對(duì)企業(yè)績(jī)效促進(jìn)作用的發(fā)揮,說明較高的高管權(quán)力集中度,能夠在較短的時(shí)間內(nèi)形成進(jìn)行精準(zhǔn)扶貧的戰(zhàn)略決策,搶占先機(jī)以推動(dòng)企業(yè)運(yùn)營績(jī)效的提升。

以上分析和結(jié)論對(duì)精準(zhǔn)扶貧政策具有重要的理論意義和實(shí)踐指導(dǎo)性,主要涵蓋以下三點(diǎn):

(1)偏遠(yuǎn)地區(qū)企業(yè)應(yīng)積極面對(duì)精準(zhǔn)扶貧投入水平和企業(yè)績(jī)效之間的促進(jìn)關(guān)系。偏遠(yuǎn)地區(qū)企業(yè)參與精準(zhǔn)扶貧需要重視財(cái)務(wù)手段,企業(yè)獲得的政府補(bǔ)貼既可以直接增加企業(yè)財(cái)務(wù)的現(xiàn)金柔性,也可以通過杠桿效應(yīng)增加企業(yè)債務(wù)柔性。因此,企業(yè)可以適當(dāng)提高扶貧投入水平,在履行社會(huì)責(zé)任的同時(shí)提高企業(yè)績(jī)效。此外對(duì)于高管權(quán)力集中度較高的企業(yè)來說,如果出現(xiàn)企業(yè)盲目提高產(chǎn)業(yè)精準(zhǔn)扶貧投入的情況,內(nèi)外部監(jiān)督機(jī)構(gòu)應(yīng)提起重視,避免商業(yè)腐敗和經(jīng)濟(jì)資源流失等問題的出現(xiàn)。

(2)偏遠(yuǎn)地區(qū)的政府應(yīng)當(dāng)重視企業(yè)參與精準(zhǔn)扶貧的作用,理性對(duì)待財(cái)政轉(zhuǎn)移支付,完善相關(guān)制度建設(shè),強(qiáng)化政府補(bǔ)貼資金在分配、使用和績(jī)效等方面監(jiān)管,在保障政府補(bǔ)貼資金精準(zhǔn)到位的同時(shí),能夠有效緩解尋租行為,減少企業(yè)尋租成本、遏制內(nèi)部腐敗的產(chǎn)生。

(3)精準(zhǔn)扶貧需要重視服務(wù)支持。精準(zhǔn)扶貧的宣傳效應(yīng)有助于帶動(dòng)和激活市場(chǎng)需求,這就要求偏遠(yuǎn)地區(qū)的企業(yè)加大創(chuàng)新投入的力度,生產(chǎn)出符合消費(fèi)者青睞的產(chǎn)品。企業(yè)創(chuàng)新不僅需要大量的資金支持,而且由于創(chuàng)新投入的不可逆性,必須保障創(chuàng)新資金的持續(xù)投入。精準(zhǔn)扶貧背景下政府補(bǔ)貼在為企業(yè)創(chuàng)新提供資金支持的同時(shí),也能夠平滑企業(yè)的創(chuàng)新投入。

參考文獻(xiàn):

[1] The competitive advantage of corporate philanthropy. Porter ME,Kramer MR. Harvard Business,2002

[2] 趙璨,王竹泉,楊德明,曹偉.企業(yè)迎合行為與政府補(bǔ)貼績(jī)效研究——基于企業(yè)不同盈利狀況的分析[J].中國工業(yè)經(jīng)濟(jì),2015(07):130-145.

[3] 余明桂,回雅甫,潘紅波.政治聯(lián)系、尋租與地方政府財(cái)政補(bǔ)貼有效性[J].經(jīng)濟(jì)研究,2010,45(3):65-77.

[4] 洪佳瑩.企業(yè)精準(zhǔn)扶貧對(duì)融資約束的緩解效應(yīng)研究[D].浙江財(cái)經(jīng)大學(xué),2019.

[5] 蔡慶豐,江逸舟.公司地理位置影響其現(xiàn)金股利政策嗎?[J].財(cái)經(jīng)研究,2013,39(7):38-48.

[6] 劉建生,陳鑫,曹佳慧.產(chǎn)業(yè)精準(zhǔn)扶貧作用機(jī)制研究[J].中國人口·資源與環(huán)境,2017,27(6):127-135.

[7] 陳立泰,劉倩.重慶上市公司企業(yè)社會(huì)責(zé)任發(fā)展?fàn)顩r評(píng)價(jià)[J].特區(qū)經(jīng)濟(jì),2011,(8):108-110.

[8] 孔東民,劉莎莎,王亞男.市場(chǎng)競(jìng)爭(zhēng)、產(chǎn)權(quán)與政府補(bǔ)貼[J].經(jīng)濟(jì)研究,2013,48(2):55-67.

[9] Haleblian J, Finkelstein S. Top Management Team Size, CEO Dominance, and firm Performance: The Moderating Roles of Environmental Turbulence and Discretion[J]. Academy of Management Journal,1993,36(4):844-863.

[10] Roberto M A. The stable core and dynamic periphery in management teams[J].Management Decision,2003,41(2):120-131

[11] 曹晶,楊斌,楊百寅.高管團(tuán)隊(duì)權(quán)力分布與企業(yè)績(jī)效探究——來自上海和深圳證券交易所上市公司的實(shí)證研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2015,36(7):135-145.

[12] 權(quán)小鋒,尹洪英.風(fēng)險(xiǎn)投資股對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響研究[J].科研管理,2017,38(12):89-98.

[13] 張敏,馬黎珺,張?chǎng)?企業(yè)慈善捐贈(zèng)的政企紐帶效應(yīng)——基于我國上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2013,(7):163-171.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27