LPR改革對(duì)商業(yè)銀行個(gè)人住房貸款業(yè)務(wù)的影響

2021-09-09 03:48:18蔣鵬薛逸文孫倩如

中國(guó)集體經(jīng)濟(jì) 2021年27期

關(guān)鍵詞:商業(yè)銀行

蔣鵬 薛逸文 孫倩如

摘要:隨著市場(chǎng)經(jīng)濟(jì)的逐步完善,利率市場(chǎng)化已深入到了房貸領(lǐng)域,而房貸業(yè)務(wù)對(duì)商業(yè)銀行發(fā)展起著舉足輕重的作用。文章從理論上分析房貸LPR改革后對(duì)商業(yè)銀行利息收入、資產(chǎn)配置策略、自主定價(jià)能力的影響,然后構(gòu)建房貸利率為自變量和商業(yè)銀行個(gè)人住房貸款余額為因變量的向量回歸模型進(jìn)行實(shí)證分析。針對(duì)房貸利率轉(zhuǎn)換的影響,為商業(yè)銀行提出具體的策略建議,以期銀行能更好地面對(duì)變革發(fā)展新常態(tài)。

關(guān)鍵詞:房貸利率;LPR改革;商業(yè)銀行;回歸模型

一、緒論

中國(guó)正全面深化社會(huì)主義市場(chǎng)經(jīng)濟(jì)改革,而政府長(zhǎng)期實(shí)行的利率管制卻與市場(chǎng)經(jīng)濟(jì)原則相違背。在改革開(kāi)放初期,因利率管制造成的“金融抑制”,一定程度上為中國(guó)經(jīng)濟(jì)發(fā)展起到促進(jìn)作用。但隨著改革的深入,以及金融與互聯(lián)網(wǎng)的結(jié)合,此時(shí)的“金融抑制”已經(jīng)變成限制經(jīng)濟(jì)增長(zhǎng)和影響金融穩(wěn)定的重要因素,利率市場(chǎng)化改革是大勢(shì)所趨。而中國(guó)的利率市場(chǎng)化之路已經(jīng)走了20多年,從上世紀(jì)九十年代開(kāi)始,中國(guó)就逐步在銀行間債券市場(chǎng)、票據(jù)市場(chǎng)等領(lǐng)域進(jìn)行改革試點(diǎn)。2019年,央行宣布房貸利率將參考LPR報(bào)價(jià),自此拉開(kāi)了房貸LPR改革的序幕。

利率市場(chǎng)化的深入帶來(lái)了金融脫媒,企業(yè)可以利用證券等融資工具獲取資金,擺脫對(duì)銀行借貸的依賴。企業(yè)對(duì)銀行議價(jià)能力提升的同時(shí),銀行對(duì)企業(yè)的貸款利息收入也在削弱。因此,商業(yè)銀行的業(yè)務(wù)重心會(huì)逐步傾向于個(gè)人金融領(lǐng)域,此類業(yè)務(wù)也將占據(jù)更大份額的銀行利潤(rùn)來(lái)源。對(duì)個(gè)人金融來(lái)說(shuō),個(gè)人住房貸款業(yè)務(wù)是最為重要的一部分,因此,關(guān)于LPR改革對(duì)房貸業(yè)務(wù)影響的研究是有必要的。

目前國(guó)內(nèi)外學(xué)者的研究重點(diǎn)主要集中于利率市場(chǎng)化對(duì)商業(yè)銀行的整體影響,本文則專注于房貸利率與商業(yè)銀行個(gè)人住房貸款業(yè)務(wù)之間的關(guān)系。先為L(zhǎng)PR改革對(duì)商業(yè)銀行的影響做出定性分析,再選取2010-2019年的數(shù)據(jù)構(gòu)建多元線性回歸模型,比較商品房銷售均價(jià)、城鎮(zhèn)居民可支配收入以及房貸加權(quán)平均利率對(duì)商業(yè)銀行個(gè)人住房貸款余額的影響水平。進(jìn)而提出有針對(duì)性的措施,助推房貸LPR改革平穩(wěn)進(jìn)行。

二、LPR改革對(duì)商業(yè)銀行個(gè)人住房貸款業(yè)務(wù)影響的理論分析

中國(guó)利率市場(chǎng)長(zhǎng)期存在官方利率與市場(chǎng)利率共存的現(xiàn)象,也就是“利率雙軌制”現(xiàn)象。為使金融更好地服務(wù)實(shí)體經(jīng)濟(jì),“兩軌并一軌”是大勢(shì)所趨。而此次LPR改革只是貸款利率單邊并軌,存款利率依舊參照基準(zhǔn)利率,因此并軌工作沒(méi)有徹底完成。央行負(fù)責(zé)人也曾明確表示,如果貿(mào)然開(kāi)放存款利率,很可能會(huì)導(dǎo)致存款大戰(zhàn),不利于金融市場(chǎng)穩(wěn)定。由此可見(jiàn),兩軌并一軌短期內(nèi)很難完成,商業(yè)銀行將在長(zhǎng)期內(nèi)面臨嚴(yán)峻挑戰(zhàn),需要積極應(yīng)對(duì)。

(一)利差收窄,銀行盈利能力受到挑戰(zhàn)

自2019年8月至2020年9月,一年期及五年期以上LPR利率持續(xù)走低,預(yù)計(jì)后續(xù)LPR下降空間不大。考慮到短期內(nèi)存款基準(zhǔn)利率調(diào)降的可能性不大,商業(yè)銀行可能面臨利差收窄的壓力。由央行統(tǒng)計(jì),截至2020年8月末,94%的房貸選擇轉(zhuǎn)為參考LPR定價(jià)。房貸借款人享受了LPR下降帶來(lái)的政策福利,減少了利息支出,但銀行方面卻降低了利息收入。除了LPR走勢(shì)之外,房地產(chǎn)市場(chǎng)的旺盛程度,也影響銀行房貸業(yè)務(wù)的利差收入。由于政府對(duì)房地產(chǎn)的調(diào)控,房貸市場(chǎng)已經(jīng)平穩(wěn)發(fā)展,不會(huì)有大幅度上升。所以即便LPR持續(xù)走低,使房貸利率輕微下調(diào),對(duì)于整體住房貸款市場(chǎng)的影響依舊較小。LPR改革有可能會(huì)減少商業(yè)銀行個(gè)人住房貸款業(yè)務(wù)收入,個(gè)人住房貸款業(yè)務(wù)又是銀行重要盈利支柱,因此,面對(duì)利率市場(chǎng)化的挑戰(zhàn),銀行需要提高綜合管理水平,采取戰(zhàn)略轉(zhuǎn)型策略,以此具備更強(qiáng)的核心競(jìng)爭(zhēng)力。具體落實(shí)目標(biāo)就是要拓展利潤(rùn)來(lái)源,拓展除存貸利差之外的業(yè)務(wù)。

(二)房貸業(yè)務(wù)差別化定價(jià)

房貸業(yè)務(wù)差別化定價(jià)就是對(duì)首套房提供貸款優(yōu)惠,并且提高其余購(gòu)房者的貸款利率,從而遏制炒房風(fēng)氣,讓房子回歸居住屬性。由于一線城市的生存壓力較大,很多二三線城市適時(shí)地推出人才政策吸引年輕人,首套房貸需求也隨之增大。同時(shí),商業(yè)銀行又缺乏安全信貸資產(chǎn)投放渠道,這就導(dǎo)致各家銀行競(jìng)相打折來(lái)?yè)屨挤抠J市場(chǎng),央行的“貸款基準(zhǔn)利率”一定程度上變成商業(yè)銀行住房貸款的上限。在房貸LPR改革中,為了更好落實(shí)房貸差異化定價(jià)政策,將首套房與二套房的利率定價(jià)調(diào)整為參考不同基準(zhǔn)。但是由于地方政府土地財(cái)政等原因,“因城施策”和“因行施策”得不到很好的落實(shí),銀行為了擴(kuò)大貸款規(guī)模,提高利潤(rùn),依舊會(huì)選擇對(duì)貸款者最具吸引力的下限利率。房貸業(yè)務(wù)的統(tǒng)一定價(jià)不利于客戶風(fēng)險(xiǎn)狀況和貸款條件的甄別,也不利于銀行風(fēng)險(xiǎn)定價(jià)能力的提升。

(三)房貸業(yè)務(wù)人員素質(zhì)

隨著房貸LPR改革的深入貫徹推行,商業(yè)銀行之間的競(jìng)爭(zhēng)將越來(lái)越激烈。商業(yè)銀行作為金融服務(wù)型企業(yè),具有非常高的社會(huì)性,為了在市場(chǎng)競(jìng)爭(zhēng)中脫穎而出,培育一支高素質(zhì)的房貸業(yè)務(wù)人員隊(duì)伍是必不可少的。個(gè)人住房貸款的份額提升,除卻房地產(chǎn)市場(chǎng)、利率政策等因素外,還與基層機(jī)構(gòu)信貸人員的綜合能力與專業(yè)水平密切相關(guān)。尤其是在推出LPR遷移新政后,多數(shù)貸款者對(duì)此沒(méi)有深入了解,如果業(yè)務(wù)人員不能做好客戶解釋、答疑工作,可能會(huì)導(dǎo)致銀行客戶流失問(wèn)題。除了工作人員業(yè)務(wù)能力方面的風(fēng)險(xiǎn)之外,房貸業(yè)務(wù)在辦理過(guò)程中還會(huì)面臨著工作人員的道德風(fēng)險(xiǎn)。銀行員工應(yīng)該從客戶角度出發(fā),讓他們獲得更大利益,如果員工出現(xiàn)道德風(fēng)險(xiǎn),就會(huì)從個(gè)人角度出發(fā),為自己謀取利益,甚至于產(chǎn)生內(nèi)外勾結(jié)、損公肥私等亂象。為了避免這種情況的發(fā)生 在日常工作中就需要利用道德來(lái)約束銀行員工,讓他們?cè)诠ぷ髦袌?jiān)持原則, 嚴(yán)以律己。

三、LPR改革對(duì)商業(yè)銀行個(gè)人住房貸款業(yè)務(wù)影響的實(shí)證分析

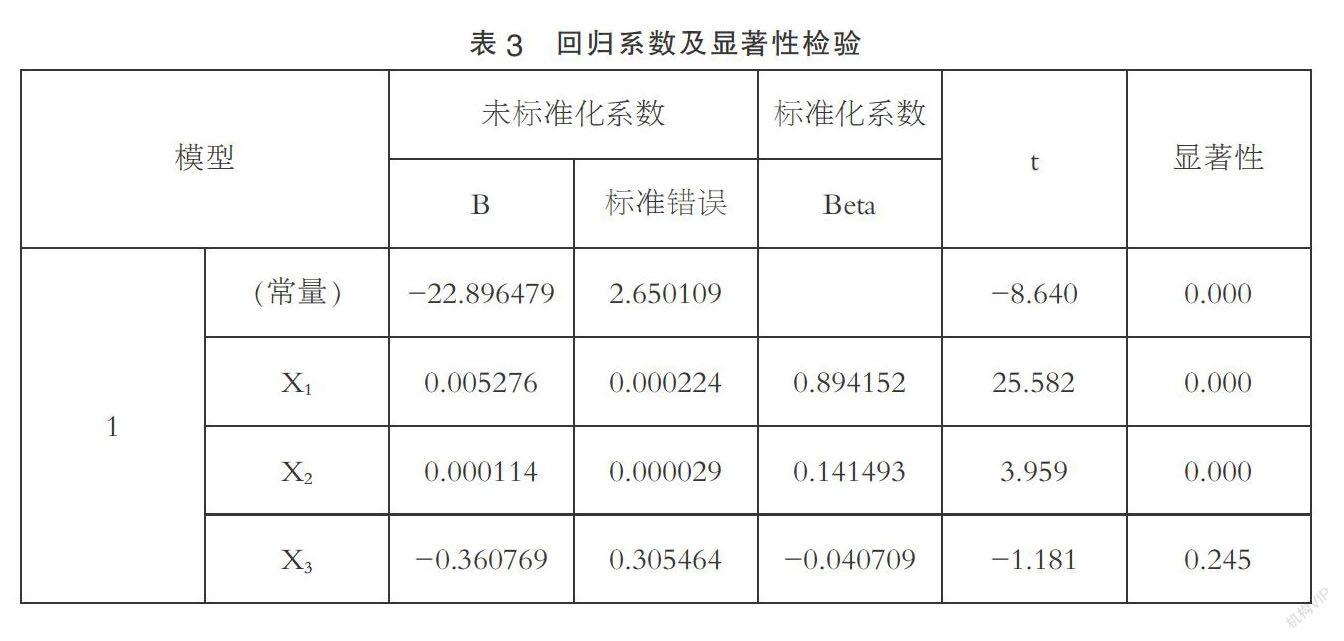

(一)模型介紹

研究在線性相關(guān)條件下,兩個(gè)或兩個(gè)以上自變量與一個(gè)因變量的數(shù)量變化關(guān)系,稱為多元線性回歸分析,求得的數(shù)學(xué)公式稱為多元線性回歸模型。

(二)研究設(shè)計(jì)

1. 數(shù)據(jù)來(lái)源

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國(guó)外匯(2019年10期)2019-08-27 01:58:00

中國(guó)外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13