混合所有制改革對云南白藥財務績效的影響研究

2021-09-22 12:13:40廖勝藍梅琴琴程璇

商場現(xiàn)代化 2021年14期

廖勝藍 梅琴琴 程璇

摘 要:我國目前已進入以經(jīng)濟體制改革為重點的全面深化改革期,在該階段,混合所有制改革成為工作重心,各類央企、國企紛紛進入混改試點范圍,加入引入民營資本力量的行列。本文分析了混合所有制改革對財務績效的多方面影響,借鑒了實證研究中衡量財務績效的經(jīng)典做法,將企業(yè)的財務績效拆分為四個維度,對云南白藥混改后財務績效所受影響進行分析,并對當前國企混改情況進行了總結和展望。

關鍵詞:混合所有制改革;財務績效;多因子分析

一、引言

20世紀90年代,我國經(jīng)濟發(fā)展到一個新階段,提出了混合所有制改革的方案,旨在為國企引入民營資本力量,以此改善國有資本結構引起的各種問題,促進生產(chǎn)力的發(fā)展。在混合所有制改革的早期,資本市場建設尚不完善,混改的目的以重組優(yōu)質(zhì)資產(chǎn)使國企上市為主,但剝離出的資產(chǎn)成為很大問題,混改成為國企獲得融資的一個渠道,不僅制約了資本市場的發(fā)展,并且治標不治本。混合所有制改革發(fā)展到目前階段,已經(jīng)從為國企提供融資的定位逐漸轉(zhuǎn)向國企市場化定位,要通過混改實現(xiàn)經(jīng)濟體制的徹底改革,體制龐大、數(shù)量眾多的國企必將在全面經(jīng)濟改革中發(fā)揮主要作用。在現(xiàn)階段,混改注重國企的管理體制,以及國有資本的保本增值,要在國企改革的基礎上推動市場經(jīng)濟的整體發(fā)展,在保證國有資本占主導地位的前提下,促進其他所有制經(jīng)濟共同發(fā)展。

黨的十八屆三中全會提出,要明確政府與市場的關系,全面深化改革尤其是經(jīng)濟體制改革。在十九大的報告中,國家再次強調(diào)了民營經(jīng)濟要堅持持續(xù)健康發(fā)展,地方政府應鼓勵支持民營經(jīng)濟,為民營經(jīng)濟指方向。2018年11月,國務院國資委通過會議決定推動國有資本投資公司試點工作,新增一批名單11個試點企業(yè),有助于這些企業(yè)優(yōu)化運營模式、調(diào)整產(chǎn)業(yè)架構,也能推進國資投資的步伐。在此之前,共計已在10家央企和122家地方國有企業(yè)共計132家企業(yè)開展了試點。

二、文獻回顧

1.關于混合所有制的相關研究

混改造成的直接影響是豐富了股權結構,甚至可能不再由國資控股。這種股權結構的改變導致股權集中度降低。早年研究對股權集中度降低的影響得出負面評價。Pagano et al.(1998)認為最優(yōu)股權結構需要一定程度的分散措施,最常見的是公司上市,但這也意味著需要承擔上市成本和面臨一系列嚴密的披露規(guī)則。現(xiàn)在出現(xiàn)許多研究支持股權集中度降低提升企業(yè)績效的結論。穆林娟等(2015)以兩個混改實例為支撐,認為案例中所推行的雙方各50%的股權結構將其與公司治理結合起來,一方控制董事會,一方控制經(jīng)理層,使得公司的權利達到一個相對制衡的狀態(tài)。王進朝等(2020)選取了2013年-2017年滬深A股上市公司數(shù)據(jù),運用中介效應三階段回歸模型,得出結論表明股權制衡度會對創(chuàng)新投入產(chǎn)生正向作用,但會降低企業(yè)內(nèi)部控制質(zhì)量。

股權集中度對企業(yè)的影響成倒U型關系的結論更為合理。孫永祥等(1999)根據(jù)第一大股東持股比例將上市公司分為三類,并依照最大股東為國家股還是法人股再次分類,發(fā)現(xiàn)隨著第一大股東所占公司股權比例的增加,托賓Q值先是上升,至該比例達到50%左右開始下降。張懷進等(2015)選取了2012年-2014年滬深上市公司數(shù)據(jù)進行實證,發(fā)現(xiàn)國有股比例達到一定水平,是有利于國有資本保本增值的,而國企托賓Q值卻在國有股比例過高時隨著國有股比例增高而逐漸下降。對于倒U型關系的頂點值,陳秋星等(2020)通過構建回歸模型更為準確地算出,最優(yōu)股權混合度為58%。

民營股東進入國企使得他們也有權向企業(yè)委派董事,構建更加完善的內(nèi)部治理機構。李濤(2002)以我國上市公司為例進行實證研究,認為在公司治理不完善的時期,一定比例的國有股可以提升公司的經(jīng)營績效,上市后應該減少在業(yè)績較差的公司的國有股比例。陳曉等(2005)從關聯(lián)交易與股權結構角度闡述了國有企業(yè)改制過程中的公司治理問題,可以將部分國有股在市場基礎上出售給民營企業(yè)等戰(zhàn)略投資者,有助于形成股東間相互制衡,從而提升公司的治理能力。

混合所有制改革為國企引入民營資本力量,會從多方面對國企的績效產(chǎn)生影響。在投資效率方面,楊志強等(2018)以2004年-2015年我國上市國企為樣本,實證研究發(fā)現(xiàn),作為混改方式之一,股權激勵能夠抑制國企的非效率投資。在創(chuàng)新績效方面,鄧溪樂等(2020)的研究發(fā)現(xiàn)混合所有制改革通過降低企業(yè)超額現(xiàn)金持有水平、真實盈余管理和違規(guī)經(jīng)營三種治理路徑促進了企業(yè)的創(chuàng)新活動。在經(jīng)營績效方面,劉小玄等(2005)通過選取1994年-1999年競爭性行業(yè)的451家樣本企業(yè)的研究數(shù)據(jù),結果表明國有產(chǎn)權對企業(yè)績效有顯著的負作用,而非國有資本有促進效應。

2.關于財務績效的相關研究

在如今財務績效的相關研究中,大多數(shù)研究采用了因子分析法。因子分析法將評價體系分為三個層次,可以將第三層次的量化指標分配到第二層次的不同維度,再由此進行第一層次的綜合評價。在這類研究中,張勁松等(2020)選取了第二層次的四個維度——盈利能力、償債能力、營運能力、發(fā)展能力——對第一層次財務績效進行評價。大多數(shù)研究,例如楊世龍(2020)對于家電企業(yè)的財務績效評價以及高巖芳等(2016)對于電信企業(yè)財務績效的評價,都對第二層次選用了相同的四個維度,這四個維度也是來源于《企業(yè)績效評價操作細則》的標準化評價維度。而根據(jù)不同的行業(yè),部分研究會基于行業(yè)的特殊性或其他考慮,對維度進行變動或者增減,以增強評價體系的全面性和研究的說服力。王全在(2017)在對汽車制造行業(yè)的績效評價研究中,在四個維度的基礎上增加了股東獲利指標,柯細梅(2020)對商業(yè)銀行進行財務績效分析,保留了盈利能力和成長能力,而將剩下的指標替換為資本充足性、資本質(zhì)量和流動性。Nida Turegun(2019)從流動性、盈利能力、償債能力和活躍度四個方面進行了分析。少數(shù)研究未采用因子分析法,例如Nicola et al.(2019)使用ROA、ROE等十多個指標進行了回歸分析。

3.研究評述

由于我國資本市場的獨特性,大多數(shù)有關混合所有制改革的研究集中于國內(nèi)學者的研究,國外學者的研究也大多集中于我國的混改模式。而在這些研究中,許多研究主要是針對于混合所有制改革通過某一中間機制對企業(yè)績效產(chǎn)生的影響,且多為實證,較少有針對單一案例的研究。隨著混改的推行,相關研究也隨之增加,其范圍之廣與研究結論的嚴謹精確度也在提升。

三、云南白藥案例分析

2015年9月,中央改革國企方案將新一輪改革重點放到省級國企上,正值云南白藥業(yè)績有所下降,高管中有較多行政指派人員,在市場化程度較高的醫(yī)藥行業(yè)中,這種高管結構使其缺乏活力,急需他方的介入。于是云南省積極響應中央號召,希望云南白藥繼續(xù)作為國有資本的一項優(yōu)質(zhì)資產(chǎn)發(fā)展下去,將云南白藥列入試點范圍。混改前,云南白藥股權結構是一個典型的三層架構,由云南國資委全資控股云南白藥控股有限公司,再由白藥控股持有41.25%云南白藥上市公司的股份,實現(xiàn)云南國資委對上市公司的實際控制。

云南白藥的混改分為兩個階段。

第一階段,在云南白藥進入試點范圍后,早就對云南白藥感興趣的新華都實業(yè)集團股份有限公司創(chuàng)始人陳發(fā)樹借此機會,不惜花大價錢,在2016年12月,向白藥控股增資254億元,遠超其全部身家。交易完成后,新華都與云南國資委各持股50%。2017年4月,白藥控股替換了所有原有董事會成員,新董事會中,云南國資委和新華都各提名兩人。此時,關鍵在于再引入一家有醫(yī)療背景的投資者。2017年6月,江蘇魚躍向白藥控股增資56.38億元,占10%的股份,并向董事會增派一名江蘇魚躍委派的董事,打破決策上云南國資委和新華都可能形成的僵局,白藥控股形成了45:45:10的股權結構。在此次混改中,云南白藥的高管去委任制,不再享有國企干部的待遇,而是通過人才市場進行選聘,有效提高了領導班子的專業(yè)性。

第二階段,由于白藥控股自身也從事醫(yī)藥相關業(yè)務,其在引入民營資本時所獲得的300多億資金將會造成與上市公司之間的同業(yè)競爭。并且在傳統(tǒng)的三層架構下,決策過程更加復雜,決策效率也會降低。混改前,新華都及陳發(fā)樹已持有上市公司4.35%的股份,為了保證國有資本不流失,經(jīng)過協(xié)商后,陳發(fā)樹退出了一部分股份。此后在2018年中開始,兩家以1股換1股的辦法經(jīng)過一系列復雜的技術處理,直到2019年中,終于實現(xiàn)了吸收合并,白藥控股原先的三位股東各持有25.14%、25.14%、5.58%的股份。至此,云南白藥轟轟烈烈的混合所有制改革終于落下了帷幕。

四、云南白藥財務績效分析

本文從多因子分析的四個維度對云南白藥混合所有制改革前后的財務績效進行分析。

1.盈利能力

本文選取了總資產(chǎn)收益率、凈資產(chǎn)收益率和每股收益三個指標來對云南白藥盈利能力進行分析。首先,從總資產(chǎn)收益率來看,2016年到2018年總資產(chǎn)收益率不斷下降,且2018年的下降幅度很大。分析數(shù)據(jù)可以發(fā)現(xiàn),這是由于2018年云南白藥資產(chǎn)總額突然擴大至其約兩倍,而凈利潤的增長速度遠低于總資產(chǎn)增長速度導致。之后兩年總資產(chǎn)收益率開始穩(wěn)步回升。

其次,由于權益乘數(shù)比較穩(wěn)定,凈資產(chǎn)收益率走勢主要受總資產(chǎn)收益率的影響,因此兩者走勢基本一致。

最后,每股收益反應的是公司每股盈利能力,由圖1可以看出2016年-2018年云南白藥的每股收益雖有起伏但是變動比較小,但在2018年之后,該指標穩(wěn)步提升,到2020年已達到4.3左右,說明混改對于每股盈利有正向的作用。

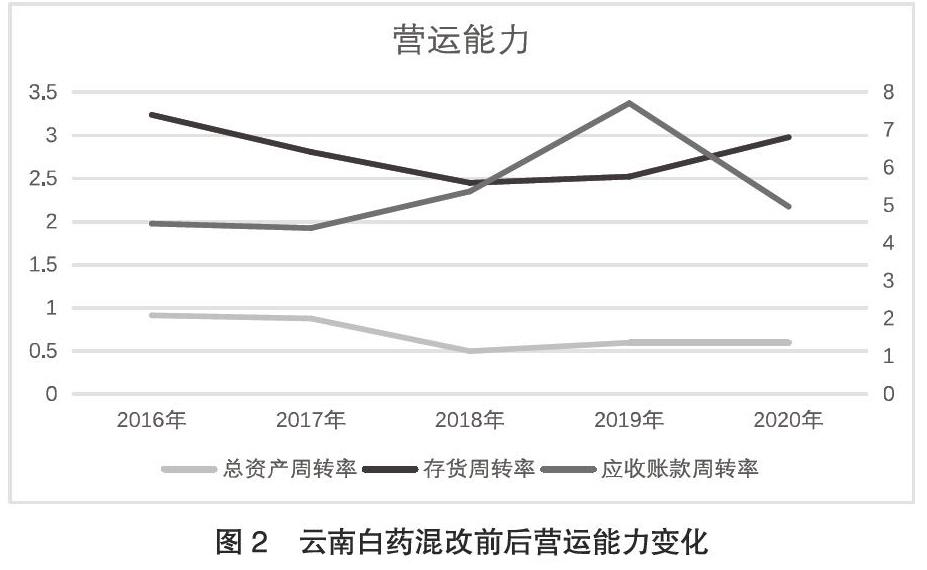

2.營運能力

本文選取了總資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率和應收賬款周轉(zhuǎn)率三個指標來衡量營運能力的變動。首先,總資產(chǎn)周轉(zhuǎn)率是從整體評價公司的營運能力,由圖2可以看出,2018年云南白藥總資產(chǎn)周轉(zhuǎn)率從0.9左右陡然下降至0.5左右,之后穩(wěn)定保持在這一水平。這主要是因為公司資產(chǎn)總額增長速度較快,而營業(yè)收入的增長較慢。這種變化表明云南白藥公司整體上資產(chǎn)的周轉(zhuǎn)速度變慢了。

其次,可以看出,存貨周轉(zhuǎn)率出現(xiàn)了一個先下降后上升并逐漸回到原來水平的趨勢,變化較小,說明混改對存貨的周轉(zhuǎn)速度影響不大。

最后,是應收賬款周轉(zhuǎn)率,2017年以后,應收賬款的變動幅度很大,2017年-2019年應收賬款周轉(zhuǎn)率快速上升,2019年數(shù)值接近8,達到頂峰,這主要是因為2019年云南白藥應收賬款與往年相比減少而導致。2020年數(shù)值又下降到5左右。

3.償債能力

償債能力是指企業(yè)償還到期債務(包含本金及利息)的能力,能否及時償還到期債務,是反映企業(yè)財務狀況好壞的重要標志。本文選取了流動比率、速動比率、資產(chǎn)負債率以及現(xiàn)金流量比率這四個指標來分析云南白藥兩次混改后的償債能力變化情況。可以看出,在第一、二階段混改過程中流動比率、速動比率都呈明顯的上升態(tài)勢,企業(yè)資產(chǎn)的變現(xiàn)能力得到增強,同時資產(chǎn)負債率呈逐步下降的趨勢,說明企業(yè)的負債水平有所降低,而現(xiàn)金流量比率雖然在第一階段的混改中猛烈下降,這是由于本期的現(xiàn)金流入增幅小于現(xiàn)金流出增幅,但是在2019年初的第二階段混改中,現(xiàn)金流量比率呈回升的態(tài)勢。綜上所述,云南白藥混合所有制改革后的整體償債能力有所提高。

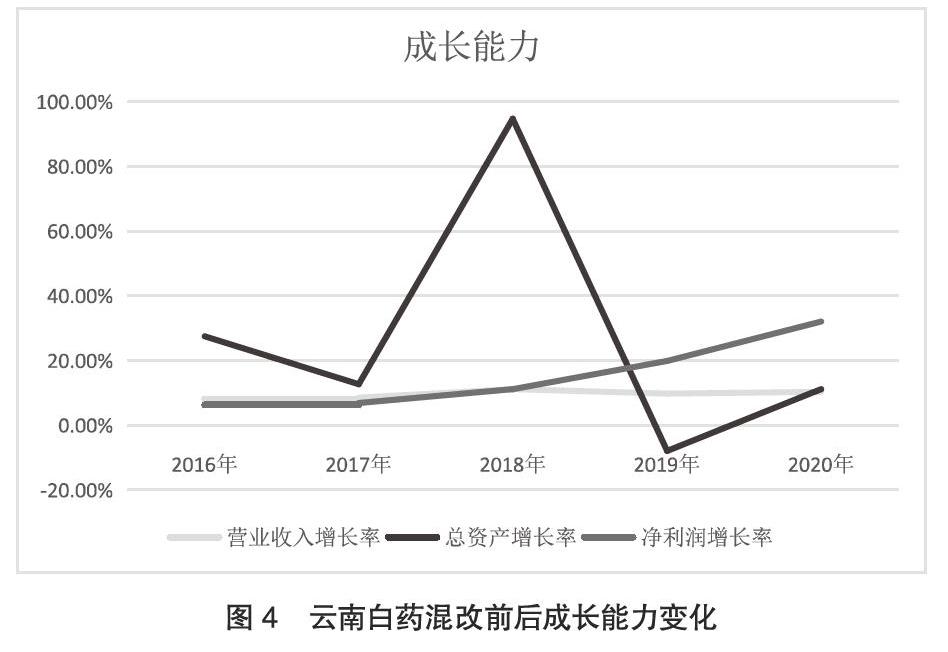

4.成長能力

企業(yè)成長能力分析是指企業(yè)未來發(fā)展趨勢與發(fā)展速度,包括企業(yè)規(guī)模的擴大、利潤和所有者權益的增加。評價企業(yè)成長能力的主要指標有營業(yè)收入增長率、總資產(chǎn)增長率以及凈利潤增長率,本文通過以上3個指標評價云南白藥的成長能力。

營業(yè)收入增長率是衡量企業(yè)經(jīng)營狀況和市場占有能力、預測企業(yè)經(jīng)營業(yè)務拓展趨勢的重要標志,營業(yè)收入增長率大于零,表明企業(yè)營業(yè)收入有所增長。該指標值越高,表明企業(yè)營業(yè)收入的增長速度越快,企業(yè)市場前景越好。2016年-2020年云南白藥營業(yè)收入增長率均大于零,且在第一階段混改后呈上升趨勢,第二階段增長率雖有所下降,但也基本維持在10%左右。以上表明,混合所有制改革在一定程度上提升了企業(yè)的發(fā)展速度,獲得了更多的市場份額。

總資產(chǎn)增長率是分析企業(yè)當年資本積累能力和發(fā)展能力的主要指標,總資產(chǎn)增長率越高,表明企業(yè)一定時期內(nèi)資產(chǎn)經(jīng)營規(guī)模擴張的速度越快。在第一階段的混改中,總資產(chǎn)增長率迅猛上升,而在第二次混改中,該比率也迅速下跌,其原因是在吸收合并整體上市的過程中會對自身的非優(yōu)質(zhì)資產(chǎn)進行整改處理,但在2019年之后呈逐步上升的趨勢。總體而言,云南白藥仍然具備潛在的發(fā)展能力。

凈利潤增長率是指企業(yè)當期凈利潤比上期凈利潤的增長幅度,指標值越大代表企業(yè)盈利能力越強。從第一階段混改開始,凈利潤增長率一直逐步上升,說明混合所有制改革使得云南白藥的盈利能力增強。

五、總結

云南白藥的兩階段混改使其盈利能力、營運能力、償債能力、成長能力都有一定程度的提高,但整體上看這種提升是在第二階段混改完成后才逐漸穩(wěn)定。結合當下一些經(jīng)典案例,國企混改后會有一定的資產(chǎn)重整期,在這個期間,國企會結合引進的民營資本力量對所持有的資產(chǎn)進行梳理,各方面財務指標表現(xiàn)并不穩(wěn)定。我國經(jīng)濟體制改革還有很長的路要走,國企混改在注重防止控制權流失的前提下,也要考慮到適應市場、迎合市場做出改變,才能開創(chuàng)新局面。

參考文獻:

[1] Jensen,Michael C.and Meckling,William H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]Marco P,Ailsa R.The Choice of Stock Ownership Structure:Agency Costs,Monitoring,and the Decision to Go Public[J].Quarterly Journal of Economics,1998(1):187-225.

[3]穆林娟,楊揚.國企混合所有制改革中的股權結構安排問題——以中航油與澤勝集團為例[J].財務與會計,2015(06):26-27.

[4]王進朝,張永仙.股權結構、內(nèi)部控制質(zhì)量與創(chuàng)新投入[J].會計之友,2020(16):109-117.

[5]孫永祥,黃祖輝.上市公司的股權結構與績效[J].經(jīng)濟研究,1999(12):23-30+39.

[6]張懷進,徐鳳菊,杜運潮.國有上市公司股權結構與公司績效關系——基于混合所有制改革背景的研究[J].財會月刊,2015(26):16-19.

[7]陳秋星,陳少暉.股權混合度、企業(yè)稅負和技術創(chuàng)新投入[J].財會月刊,2020(16):18-25.

[8]李濤.混合所有制公司中的國有股權——論國有股減持的理論基礎[J].經(jīng)濟研究,2002(08):19-27+92.

[9]陳曉,王琨.關聯(lián)交易、公司治理與國有股改革——來自我國資本市場的實證證據(jù)[J].經(jīng)濟研究,2005(04):77-86+128.

[10]楊志強,胡小璐.國企“市場高管”、股權激勵與投資效率[J].財會月刊,2018(22):30-36.

[11]姚震,鄭禹,孫雪晴.混合所有制改革、會計信息質(zhì)量與投資效率[J].財會月刊,2020(16):60-68.

[12]鄧溪樂,郝穎,黃穎婕.混合所有制改革、治理路徑與企業(yè)創(chuàng)新[J].財會月刊,2020(15):25-34.

[13]劉小玄,李利英.改制對企業(yè)績效影響的實證分析[J].中國工業(yè)經(jīng)濟,2005(03):5-12.

[14]張勁松,張含笑.成長型企業(yè)股權激勵對財務績效的影響研究——基于契約結構視角[J].財會通訊,2020(04):45-50.

[15]楊世龍.基于因子分析法的家電企業(yè)財務績效研究[J].河北企業(yè),2020(11):67-68.

[16]高巖芳,王璐.基于因子分析法的我國電信企業(yè)財務績效分析[J].會計之友,2016(06):8-10.

[17]王全在.基于因子分析模型的汽車制造行業(yè)績效評價研究[J].會計之友,2017(23):25-30.

[18]柯細梅.我國上市商業(yè)銀行財務績效研究——基于因子分析法的實證研究[J].現(xiàn)代商業(yè),2020(22):80-82.

[19]Nida Turegun.PERFORMANCE ANALYSIS OF THE RESTAURANT AND HOTEL INDUSTRY:EVIDENCE FROM BORSA ISTANBUL.2019:115-123.

作者簡介:廖勝藍(1998.12- ),女,漢族,籍貫:湖北當陽,中南財經(jīng)政法大學會計學院審計專業(yè)在讀研究生,研究方向:公司治理與風險管理