碳排放權交易機制環境效益研究

2021-10-09 13:48:51張芙嘉張雯瑋黃奇奇

商訊·公司金融 2021年23期

張芙嘉 張雯瑋 黃奇奇

作者簡介:張芙嘉(2000—),女,漢族,河南安陽人。主要研究方向:經濟基礎理論。

摘? 要:2020年中央經濟工作會議提出將“做好碳達峰、碳中和工作”作為重點任務。碳排放權交易作為促使企業碳減排的重要手段之一,自2013年起陸續于我國試點地區實施。針對中國碳排放權交易機制環境效益進行實證分析,并針對性地提出關于建立全國性碳排放權交易市場的政策建議。文章選取2000年-2017年中國30個省市的相關數據,基于PSM-DID方法進行環境效益評估,得出碳排放權交易機制在試點地區有效促進了碳效率提高的結論。

關鍵詞:碳排放權交易;PSM-DID;碳效率

目前中國二氧化碳排放量世界第一,治理碳排放問題迫在眉睫。碳排放權交易作為實現“碳達峰”和“碳中和”目標的重要路徑之一,應當在減少碳排放任務中發揮重要作用。因此本文針對中國2013年開始在試點地區實行的碳排放權交易機制進行環境效益實證分析,并提出相關政策建議。

一、排放權交易機制簡述

隨著碳排放權交易機制和市場的建立與逐步完善,目前已有較多學者構建碳排放交易指標體系對試點地區進行研究,但鮮有文獻對碳排放權交易機制的環境效益進行深入實證研究。王文軍等通過數據包絡分析模型評價和比較了中國七個碳排放交易試點地區的碳交易體系的管理效率。孫欣等構建了由法律法規、交易體系、政府監管和交易制度執行性效果這四個維度組成的碳排放權交易制度評價指標體系,并對歐盟碳排放權交易制度進行有效性評價。吳力波等通過模擬分析中國各省市的邊際減排成本曲線的動態特征,提出碳排放權交易機制更適用于中國實際。楊越等通過構建由分配制度、靈活機制、控排范圍、交易規則、報告與核查制度和法律制度這六個維度組成的碳交易市場投入產出效率評價指標體系,對中國七個碳排放權交易試點地區進行評價。王勇等通過三階段DEA模型對我國碳交易市場建立前后的碳排放效率進行評價,并分析了區域碳排放效率的差異。

基于以上已有結論,本文采用PSM-DID方法,通過對碳交易市場試點地區與其他地區在碳排放效率方面的比較來說明碳排放權交易機制對于環境效益的正向影響作用。

二、外部性理論

外部性效應是指經濟主體A對另一經濟主體B產生外部影響,而這種影響沒有辦法通過交易來實現報酬或索取補償。外部性效應分為正外部性效應和負外部性效應,而碳排放會導致氣溫升高、氣候異常、冰川融化等后果,屬于典型的負外部性效應經濟行為。

在企業二氧化碳排放的規定情形下,上述經濟主體A代指企業,經濟主體B即受到二氧化碳排放影響的其他人群。現設行為主體B的預算約束為:

其中,代表經濟主體B的收入,指代某個消費品,指消費品的價格,是主體B購買消費品的數量。設碳排放對于主體B 來說是一種消費品,用來表示。消費品存在負外部效應,因此邊際效用為負。

根據經濟效率理論,當消費品的邊際替代率相等,并等于價格之比時,即,可以實現消費的高效率條件。由于普通消費品的邊際效用為正,其價格為正;而碳排放的邊際效用為負,但企業不存在排放成本,價格為0。因此,由于外部性效應的影響,市場無法實現高效率狀態。此時,需要一定的環境規制手段,為經濟個體A的碳排放制定負價格,增加其經濟活動成本,并使經濟個體B獲得補償,達到消費的高效率條件。

碳排放權交易機制是一種為碳排放制定負價格的環境規制手段,通過定量的碳排放權和市場交易機制來實現資源優化配置,既可以約束企業總體碳排放量,也可以為技術改進和轉型較慢的企業提供空間,不必為到達減排要求而大幅縮減生產量。因此,碳排放權交易機制是一種兼具強制性和靈活性、命令性和市場性的環境規制手段。

三、碳排放權交易理論

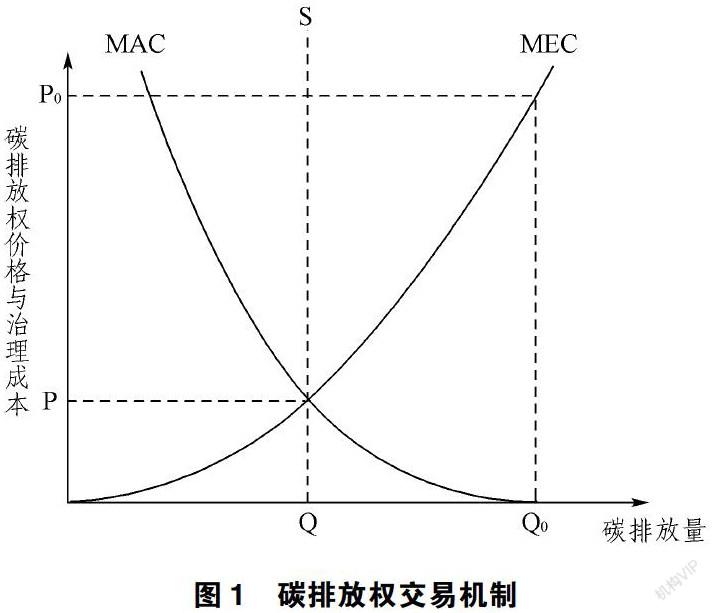

根據科斯定理,市場交易可以使資源配置達到最優化。Coase認為污染權作為一種權利,可以類比成商品進行交易,從而優化資源配置效率。Dales則在科斯定理的基礎上,利用排污權交易研究水污染問題,首次提出排污權交易的思想。本文引用排污權基本理論探討碳排放權交易機制的環境效益,即對于減少二氧化碳排放的政策作用。

如圖1所示,當不存在碳排放權交易時,短期內企業碳排放量可以達到Q0,此時邊際外部成本達到P0,碳排放行為表現為無節制、無成本,嚴重影響自然生態環境。當碳排放權交易實施時,政府定量下放碳排放權Q,當企業碳排放量大于Q時,邊際治理成本小于碳排放權價格,企業會選擇進行減排治理;當企業碳排放量小于Q時,邊際治理成本大于碳排放權價格,企業會選擇購買碳排放權。當碳排放量為Q時,邊際治理成本等于邊際外部成本,外部性完全內部化,達到效率最優水平。對比兩種情況,在碳排放權交易實施情況下,碳排放量從Q0縮減到Q,實現了環境效益的提升。

目前中國環境規制手段大體可以分為三類:命令控制型、市場激勵型和自愿參與型。自愿參與型主要依靠企業的自主性,與企業碳減排的隱性收益有關,不涉及政府強制干預。命令控制型環境規制也可以起到減少碳排放,提升環境效益的作用。碳排放權交易機制作為市場激勵型環境規制手段,是政府命令與市場交易相結合的產物,較于純粹的命令型環境規制具有靈活性和激勵性的特點。

首先,對于邊際治理成本較高的企業來說,命令型環境規制給予企業必須完成減排要求的硬約束,需要企業花費大量成本治理碳排放或通過縮減生產達到碳排標準,造成企業利潤減少,投入下一次生產和技術改進的資金減少,不利于企業長期持續發展和轉型升級。企業沒有充足資金進行技術升級又面臨利潤縮減風險,導致部分企業退市。高邊際治理成本企業退出市場會造成大量沉沒成本,降低社會資源配置效率。而碳排放權交易給邊際治理成本較高的企業較大的生產調整空間,企業可以通過低于邊際治理成本的價格購買碳排放權,企業花費成本相對較低,也不用通過縮減產量來到達碳排要求,企業利潤調整幅度較小。并且在碳減排的社會環境下,企業有充足資金進行生產技術改進和生產結構的轉型升級,發展節能減排生產技術和綠色產業,從根本上緩解碳排放問題。