“放管服”背景下高校科研經費管理優化策略研究

2021-10-09 13:48:51張俐俐

商訊·公司金融 2021年23期

作者簡介:張俐俐(1990—),女,漢族,江蘇鹽城人。主要研究方向:財務管理。

摘要:習總書記強調,發展是第一要務,人才是第一資源,創新是第一動力。在黨的十九大報告中,“科技”是高頻詞,“教育”也是高頻詞。如今國與國的綜合國力和核心競爭能力在于科研發展水平,科學研究的主陣地在高校和科研機構。在科技體制改革,深化“放管服”的大背景下,高校作為我國科研力量的重要組成部分,2021年4月份省科技廳、省教育廳、省財政廳、省衛健委四部門聯合印發的 “減負行動2.0”、江蘇省科技創新“40條政策”、“科技改革30條”等一系列政策和指導意見。如何提高科研項目的管理水平、提升資金使用效益、減輕科研人員負擔、激發科研人員創新活力是當前的重要課題。文章在國家“放管服”改革背景下,以政府會計制度的實行作為契機,分析高校科研經費管理面臨的環境及存在的問題,基于“業財融合”,提出優化的策略和建議。

關鍵詞:科研經費管理;放管服;業財融合

隨著高校科研項目經費的逐年增加,國家先后出臺了一系列關于科研經費管理的文件。《關于進一步完善中央財政科研項目資金管理等政策的若干意見》中提出對科研經費要放管結合、優化服務,擴大高校科研項目資金的管理權限,既要為科研人員營造良好的研究環境,也要加強科研經費的事中事后監督。2019年1月份,財政部會同科技部制定了《關于開展解決科研經費“報銷繁”有關工作的通知》,這些新的政策為推進科技領域“放管服”改革,做出了頂層設計。

一、高校科研經費管理現狀

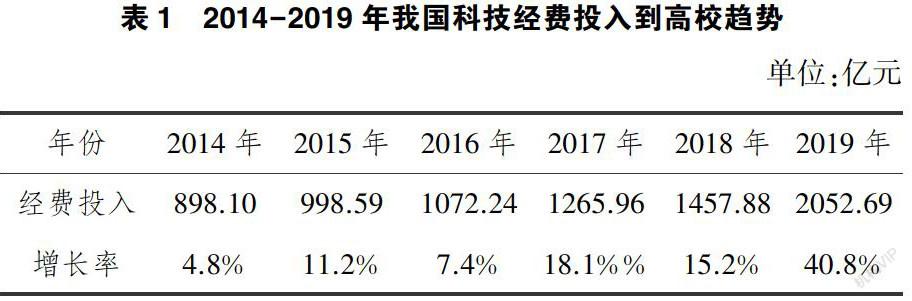

高校科研經費體量不斷上漲

國家統計局、科學技術部、財政部2014年-2019年發布的《科技經費投入公告》發現(詳見表1),近年來科技經費投入到高校的力度持續增強。

(二)推進“放管服”政策落地難

近年來,國務院及相關部門相繼出臺政策為科研人員“松綁減負”,與此同時也帶來了科研經費管控的高風險。目前,科研項目承擔單位結合自身的管理需求對科研管理的制度、流程進行了梳理,雖然按照國家相關要求,出臺了相關制度和舉措,但是將政策真正的落實到位還是有一定的差距,僅將“放管服”政策流于形式,在落實中出現了不少的矛盾和問題,為科研經費的管理帶來了一定的難度。

職能部門“管理”與“服務”的矛盾。科研經費雖然已經放權簡化流,但是在管理過程中涉及到的流程長、部門多,缺乏整體性。各個職能科室在日常業務過程中缺乏溝通交流,滿足當下管理模式,不愿意承擔科研經費改革的權利和責任。項目承擔科研單位“放權”與“監管”的矛盾。項目承擔科研單位在進行科研經費管理的時候按照“放管服”改革一件的指導和要求,既要遵循科研活動規律又要滿足精簡管理流程。各科研項目承擔單位可以根據自身的情況制定相關制度,開支科研經費時簡化流程。但是,一方面“放管服”政策賦予科研人員自主權,另一方面巡察、審計等仍按照不同的標準對科研經費使用情況進行監督檢查,與改革不同步,導致項目承擔單位無法明晰責任主體。科研人員的“責任”與“權利”的矛盾。為了調動科研人員的積極性,激發其創新能力,在開展科研活動的時候能靈活的使用科研經費,讓科研人員從繁瑣的管理制度中解放出來,為科研人員開展研究提供便利。但是很多科研人員的“紅線”意識淡薄,部分科研經費使用行為失范。擴大開支范圍、簽訂虛假合同、利用假發票報銷等違法違規問題層出不窮。

(三)信息共享機制缺失,業財不融合

從總量上看,我國高校科研經費呈增長趨勢。但與此不相匹配的是當前高校科研經費管理體制未能有效支撐科研活動的順利進行。科研項目管理主要分為項目管理和經費管理,科研部門主要負責項目的立項、合同簽訂、結題等進行管理,財務部門負責科研經費的入賬和報銷等。由于科研部門與財務部門缺乏溝通機制,相互之間信息孤島未能打通。使得項目管理與經費管理相隔離,進而導致對科研項目的管理缺位,容易出現管理真空。同時,科研項目涉及的業務部門較多,而部門之間缺乏順暢的信息溝通機制,導致資源的使用效率不高。新政府會計制度對高校財務和業務的有機結合提出了更高的要求。規范經費管理、提升服務水平、優化流程信息化是重要的工具之一,但是目前高校的信息化建設比較滯后,業務系統和財務系統不共享。也才不融合不僅會造成科研人員辦事效率低下,而且會影響政府會計制度的執行。

(四)缺乏科研經費全面預算績效管理

科研項目申報過程中,項目預算基本由項目申請人自行完成,由于缺乏科學的預算體系,對預算的認識程度不夠,往往在編制預算的時候主觀想象偏多,沒有測算依據,申請者沒有花太多的精力去編制預算,導致不能客觀的反映出科研成本。這將導致日后報銷時預算頻繁調整,影響項目執行情況。對于科研管理部門來說,對科研經費的績效評價管理工作沒有那么注重。部分高校對于科研經費的管理關注點在項目是否可以順利結題驗收,忽視了對科研經費的績效評價管理工作。即使有建立績效評價機制,也只是對部分指標簡單的進行分析,忽略了相關重要指標評價與考核,無法體現科研經費的使用效益。

(五)科研助理制度難以全面有效實施

為了解高校科研財務助理制度落地實施情況,筆者通過調查研究、訪談的方式進行調查研究。發現存在以下幾個問題:第一,高校科研財務助理制度落實不到位。放管服政策出臺后,各高校相繼也出臺了系列政策,在經費使用和審批等方面優化流程、簡政放權,給科研人員減負,但是部分高校對科研財務助理制度的認識不夠、也不夠重視,不太愿意打破原有的管理模式,缺乏積極性。第二,科研財務助理專業性不夠。通過調研發現部分高校的科研老師請自己的學生擔任科研助理,學生在報銷過程中對財務制度了解甚少,通常會出現“一問三不知”,一個報銷事項來回返工很多次,一定程度上會引起科研經費使用和監管之間的矛盾。科研財務助理需要對科研和財務知識有一定的掌握,是一項專業性較強的工作,很多高校的科研財務助理缺乏專業知識,無法勝任科研經費預算編制、結項等專業化工作。第三,科研財務助理職責定位不明確。目前,很多高校科研財務助理對自身的工作范圍、職責缺乏清楚的認識,日常主要負責整理發票、填寫報銷單據,然后到財務處報銷,沒有參與到科研項目的預算編制、調劑和使用等很多專業化的服務工作中去。