經濟與金融的空間集聚與收斂效應

2021-10-13 00:01:27陳喬黃志敏張正華

湖北經濟學院學報·人文社科版 2021年10期

陳喬 黃志敏 張正華

摘 要:利用1999-2018年東盟十國經濟增長和金融發(fā)展數(shù)據(jù),通過塞爾指數(shù)、收斂檢驗、Moran' s I指數(shù)等分析方法,探究經濟增長與金融發(fā)展差異、收斂性、空間集聚等特征。研究發(fā)現(xiàn):(1)東盟經濟增長的區(qū)域內和區(qū)域間差異均逐年縮小,而金融發(fā)展的區(qū)域內和區(qū)域間差異呈小幅增長,且無論是經濟增長還是金融發(fā)展,區(qū)域間差異均大于區(qū)域內差異。(2)經濟增長和金融發(fā)展均呈現(xiàn)α、β收斂,且金融發(fā)展的收斂速度大于經濟增長。(3)經濟增長和金融發(fā)展在空間分布上并非隨機分布,而是存在較為顯著的空間自相關。本研究為東盟經濟和金融合作與政策制定,提供了一個新的視角。

關鍵詞:經濟增長;金融發(fā)展;收斂效應;空間集聚;中國-東盟

一、問題提出

千百年來中國與東盟國家文化相融,血脈相親,東盟不僅是“海上絲綢之路”的必經之地和重要樞紐,而且是我國的重要經貿合作伙伴,特別是隨著“一帶一路”建設逐步推進,中國與東盟國家人文交流日益緊密,經濟往來更加頻繁[1]。東盟自1967年起一直以區(qū)域一體化為目標,但是東盟區(qū)域遼闊,各個國家在經濟增長和金融發(fā)展水平差異較大,如若這些發(fā)展的不平衡持續(xù)擴大將制約區(qū)域內穩(wěn)定的發(fā)展。區(qū)域一體化組織建立之前,參與國具有相似的經濟發(fā)展水平可以成為組織成立的有利條件之一[2]。深入研究東盟各國經濟增長和金融發(fā)展是否收斂以及區(qū)域內各國經濟和金融發(fā)展的空間分布特征可以從宏觀角度分析東盟各國的一體化進程,并且對促進該區(qū)域一體化建設也具有重要意義。國內外對于金融發(fā)展與經濟增長的收斂性進行了大量研究,其中使用較為廣泛的分析方法為和α收斂分析法和β收斂分析。關于經濟收斂檢驗的研究,Barro等(1991)對美國各個州及西歐地區(qū)73個國家進行β收斂檢驗,結果發(fā)現(xiàn)美國各州及西歐73個國家存在β收斂,盡管收斂速度很慢僅有2%[3]。Mankiw(1992)運用索洛模型檢驗世界各國的經濟收斂狀況,研究結論認為各國存在收斂性[4]。楊帆和滕建洲(2013)選用東亞10個主要經濟體對其貿易與經濟收斂的關系進行實證,結果表明東亞地區(qū)經濟增長是“俱樂部收斂”并且東北亞地區(qū)的收斂程度要高于東南亞地區(qū)[5]。尹華和吳彬(2008)選用α收斂考察歐盟(歐共體)和東盟的經濟增長收斂性,結果表明歐盟在1955—1990年呈現(xiàn)顯著的經濟增長收斂,而東盟成立后經濟增長呈發(fā)散趨勢[6]。關于金融收斂的研究,Bartiloro等(2005)對歐盟12個國家的居民金融資產/GDP指標進行考察,結論認為歐盟金融發(fā)展不存在α收斂但是存在β收斂[7]。趙偉和馬瑞永(2006)的研究則進一步表明中國區(qū)域金融發(fā)展不存在α收斂但是存在β收斂,同時還有一定的“俱樂部收斂”特征[8]。綜上所述,我們不難發(fā)現(xiàn),雖然東盟在全球戰(zhàn)略格局中的地位日益凸顯,但是當前學術界單獨針對東盟經濟和金融收斂性的研究文獻較少。基于上述原因,本文試圖以東盟十國為研究對象,結合聯(lián)合國劃分標準將其劃分為三大類,借助賽爾指標、收斂性檢驗、空間自相關,對東盟各國經濟增長與金融發(fā)展的區(qū)域差異、收斂性檢驗,以及空間集聚效應進行實證分析,以期為東盟經濟與金融快速發(fā)展提供參考。

二、模型、變量與數(shù)據(jù)說明

本文借鑒李陽(2014)[9]、張慕瀕和孫亞瓊(2014)[10]、司冠華(2013)[11]等學者的方法,采用戈氏指標①來衡量一國金融發(fā)展水平。但由于東盟部分國家缺乏對M2的統(tǒng)計,故采用“FD=金融機構年末貸款總額/GDP”來刻畫金融發(fā)展水平,另外,使用人均國民生產總值衡量區(qū)域經濟增長。各數(shù)據(jù)主要來源于wind數(shù)據(jù)庫和UN Comtrade數(shù)據(jù)庫,鑒于老撾、緬甸經濟發(fā)展落后,國內戰(zhàn)亂不斷,統(tǒng)計數(shù)據(jù)缺失嚴重,則結合該國中央銀行年報和亞洲開發(fā)銀行年報予以補充。此外,為避免因數(shù)據(jù)單位不同而造成的劇烈波動,消除可能的異方差,為此對相應變量取自然對數(shù)處理。

(一)塞爾指數(shù)測度

在研究各地區(qū)收入差異時,雖然部分學者采用基尼系數(shù)為衡量指標,但是由于收入差異的測度既包含區(qū)域內差異,也包括區(qū)域間差異,而基尼系數(shù)無法深入刻畫這種差異,以及各差異對總差異的貢獻度。為此,本文在借鑒Henr(1967)[12]和Arbia(1977)[13]研究成果基礎上,運用賽爾指數(shù)將收入差異分解兩部分,即區(qū)域內差異ICwr和區(qū)域間差異ICbr,進而更加準確的衡量區(qū)域收入差異問題。具體方法如下:

其中,IC為東盟十國之間的總差異水平,ICwr為區(qū)域內差異水平,ICbr為區(qū)域間差異水平;xi和yi分別為東盟各國人口和GDP值,Xj和Yj代表各類國家人口和GDP數(shù)占東盟總和;i=1,2…10代表東盟十國,j=1,2,3代表分類。

(二)收斂性檢驗

收斂假說來源于新古典增長模型,認為在邊際報酬遞減的作用下,落后國家的增長速度要超過發(fā)達國家的增長速度,經過長期你追我趕、此消彼長后,不同國家的發(fā)展差異呈現(xiàn)不斷縮小趨勢,最終收斂于某一穩(wěn)定狀態(tài)[14]。通常收斂可分為α收斂和β收斂。α收斂則意味著各國或地區(qū)發(fā)展水平絕對趨同,即發(fā)展水平趨同;β收斂意味著落后國家或地區(qū)增長速度快于發(fā)達國家,即增長率趨同。具體檢驗方法如下:

1. α收斂檢驗。若標準差、基尼系數(shù)、變異系數(shù)等逐年變小則認為各指標發(fā)展差異隨著時間的變化而逐漸縮小,則存在α收斂,反之則發(fā)散。具體計算如下:

式中,G代表基尼系數(shù),yj表示東盟第j國家的人均GDP或金融發(fā)展;則表示變量相差的絕對值;而μ則表示變量的均值。基尼系數(shù)取值介于0,1之間能夠反應不同國家經濟與金融發(fā)展水平差異。

2. β收斂檢驗。β收斂是較為常用的檢驗金融收斂和經濟收斂的模型。結合Barro和Sala(1992)[15]提出的模型,構建東盟經濟增長與金融發(fā)展β收斂模型:

(三)空間集聚效應

全局空間自相關主要用于描述區(qū)域單元某種現(xiàn)象的整體空間分布情況,以判斷該現(xiàn)象在空間上是否存在聚集性[16]。本文對東盟十國經濟增長與金融發(fā)展的空間相關性進行實證考察,具體如下:

式中,;n為東盟國家總數(shù);wij為空間權重矩陣②元素;xi表示第i國家經濟或金融的觀測值。本文以國家間地理距離平方的倒數(shù)來衡量空間關系。Moran's I的取值范圍為[-1,1],大于0表示事物屬性值存在空間正相關;小于0表示空間負相關;等于0表示不存在空間自相關性,即空間隨機分布[17]。Moran' s I絕對值表征空間相關程度的大小,即絕對值越大表明空間相關程度越大。

全局莫蘭指數(shù)(Global Moran's I)衡量的是全局范圍內經濟增長和金融發(fā)展的空間相關性[17]。為深入分析東盟各國經濟與金融的空間異質性,借鑒Anselin(1995)提出的局部空間關聯(lián)指標(LISA)-局部莫蘭指數(shù)(local Moran's I) [18],計算公式為:

當Ii正時,表示東盟i國經濟或金融的高值與高值聚集;當Ii為負時,表示東盟i國經濟或金融高值與低值集聚,即高值被周圍的低值包圍,或低值被高值包圍。

三、實證結果與分析

(一)數(shù)據(jù)統(tǒng)計特征分析

根據(jù)世界銀行對人均收入分類標準,將東盟十國劃分三大類③,然后分析各類別國家的變量統(tǒng)計特征。就人均GDP而言,高收入國家標準差明顯大于中等收入和低收入國家,證明高收入國家人均GDP差異較大;而中等收入國家金融發(fā)展標準差異大于高收入國家和低收入國家,即中等收入國家金融發(fā)展差異較大(見表1)。

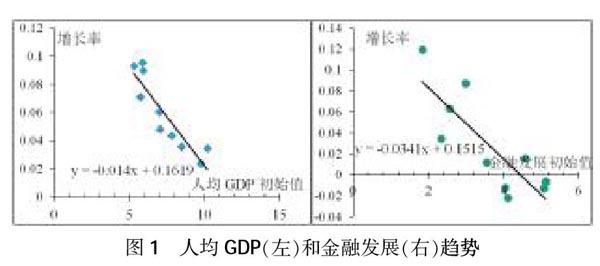

為了更好地對數(shù)據(jù)進行觀察和研究,本文分別以人均收入和金融發(fā)展的初始值為橫坐標,以增長率為縱坐標,描繪制東盟十國1999—2018年的人均GDP和金融發(fā)展水平的走勢散點圖并繪制擬合趨勢線(見圖1)。

由近似擬合的趨勢線可知,人均GDP和金融發(fā)展都呈現(xiàn)向右下方傾斜,表明東盟十國的人均GDP和金融發(fā)展水平的年均變化率與其初始水平負相關,也就是說人均GDP和金融發(fā)展水平較低國家,其發(fā)展的速度反而更快。此外,金融發(fā)展水平的趨勢線斜率絕對值大于經濟增長趨勢線斜率。那么,是否意味著金融發(fā)展收斂速度也大于經濟增長速度呢?不同層次國家經濟與金融收斂速度多大?這些問題還需要我們進行深入研究。

(二)東盟十國經濟增長和金融發(fā)展差異比較

在借鑒丁志國,張洋[19]、鄒嫄,羅銀鶴[20]、李揚[21]等研究方法基礎上,以人均GDP代表各國經濟發(fā)展現(xiàn)狀,用銀行貸款占GDP的百分比來衡量金融發(fā)展水平,并計算經濟增長和金融發(fā)展的塞爾指標值,繪制區(qū)域內差異和區(qū)域間差異對總差異的貢獻率折線圖,以便更直觀呈現(xiàn)區(qū)內和區(qū)間貢獻演變。具體如下:

1. 經濟增長差異的賽爾指標測度

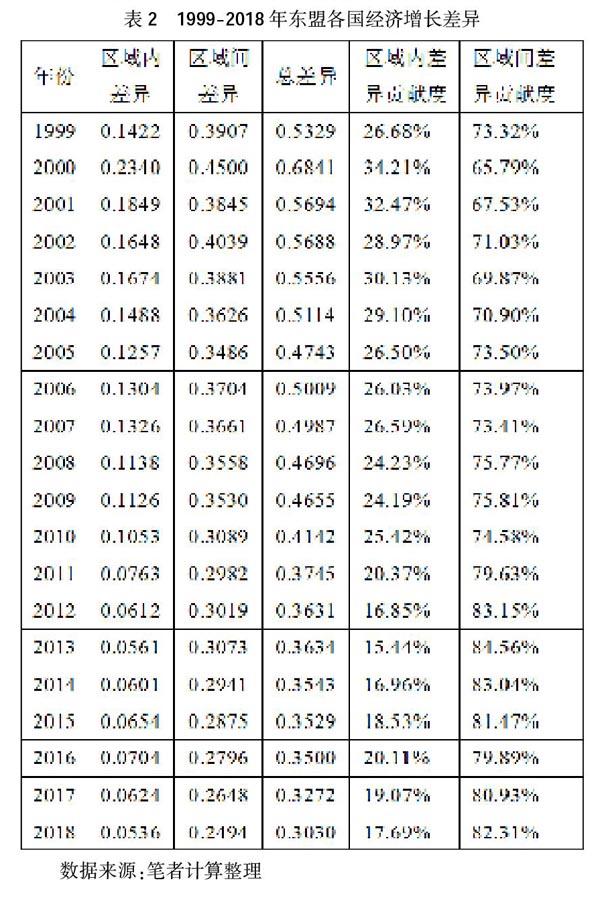

其一,從經濟增長變化趨勢來看,區(qū)域內差異和區(qū)域間差異均逐年縮小,說明東盟各國間的收入差異得到明顯改善。具體而言,除了1998年受亞洲金融危機影響,總差異達到歷史最高點0.6841外,1999—2018年東盟十國經濟總差異下降趨勢明顯,差異水平從1999年的0.53下降到2018年的0.30,下降幅度高達43.4%,其主要原因是世界經濟逐步復蘇,金融危機的負面影響也越來越弱,以及歐盟、日本和我國沿海地區(qū)的部分勞動密集型產業(yè)向東盟大量轉移,促進了東盟中、低收入國家的發(fā)展。此外,2010年1月1日中國—東盟自貿區(qū)正式全面啟動,雙方日益密切的經貿合作關系,也對東盟各國的經濟發(fā)展做出了積極的貢獻。

其二,從經濟增長貢獻度來看,區(qū)域間差異對總差異的貢獻度明顯大于區(qū)域內差異的貢獻,即東盟各國間經濟發(fā)展差異主要來源與區(qū)域差異。近二十年來東盟經濟增長總差異在不斷減小,區(qū)域間差異的貢獻度始終保持著持續(xù)增長態(tài)勢,2018年區(qū)域間差異對總差異的貢獻度已經達到82.31%,進一步表明,東盟經濟發(fā)展區(qū)域間差異在經濟發(fā)展差異中扮演著重要角色,因而盡快采取有力措施減小區(qū)域間差異必將對東盟經濟增長具有重要意義。

2. 金融發(fā)展差異的測度

數(shù)據(jù)來源:筆者計算整理

其一,從金融發(fā)展變化趨勢來看,區(qū)域間的差異度明顯大于區(qū)域內的差異,且區(qū)域間差異和區(qū)域內差異均呈現(xiàn)小幅增長,說明東盟各國間的金融發(fā)展差異未得到明顯改善。具體而言,東盟金融總體差異呈現(xiàn)階段性變化,1999—2002年總體差異持續(xù)增長,2002年達到歷史最高點0.22,而后2004—2010年持續(xù)下降,但是受全球金融危機影響,從2009出現(xiàn)短暫上升,此后東盟金融發(fā)展總體差異又不斷下降。由此可見,金融危機對東盟各國金融發(fā)展差異影響較大。

其二,從金融發(fā)展差異貢獻來看,區(qū)域間差異對總差異的貢獻度高于區(qū)域內差異的貢獻,即區(qū)域間差異是導致東盟各國間金融發(fā)展差異的主要原因。從變化趨勢來看,1999—2018年區(qū)域間差異的貢獻度在不斷降低,而區(qū)域內差異貢獻度在逐年增加,由此可以預測,未來東盟金融水平低的國家會具有更快的發(fā)展速度,金融發(fā)展區(qū)域內和區(qū)域間差異將日趨合理。這也再次說明當前金融不發(fā)達國家開始注重發(fā)展國內金融業(yè),調整金融機構,建立完整的金融體系,借鑒發(fā)達國家推行相關政策,其金融發(fā)展速度加快,且具有更大的發(fā)展空間。

(三)東盟十國經濟發(fā)展與金融發(fā)展的收斂檢驗

1. 經濟與金融發(fā)展的α收斂檢驗

由表4可知,(1)1999—2013年東盟十國人均GDP標準差總體呈現(xiàn)上升趨勢,各國的經濟發(fā)展不存在α收斂,主要是由于東南亞金融危機使得東盟各國經濟增長差異上升,人均GDP標準差不斷增加。2014—2018年間東盟人均GDP標準差、差異系數(shù)和基尼系數(shù)呈現(xiàn)不同程度下降,說明經濟危機影響減弱后,東盟各國的經濟增長α收斂特征日益顯現(xiàn)。(2)1999—2008年東盟金融指數(shù)逐漸下降,2009—2018年又逐漸趨于上升,但變化的幅度都較小。變異系數(shù)和基尼系數(shù)整體呈現(xiàn)下降趨勢,這說明東盟各國金融發(fā)展差異逐漸縮小。由此可見,東盟各國金融發(fā)展存在α收斂。綜上所述,整體上東盟十國經濟增長和金融發(fā)展均存在α收斂,即二者的差異隨著時間的推移二趨于減少,α收斂描述的是經濟、金融差異的存量水平及其變動趨勢,但還未能體現(xiàn)差異的增量水平及演變,為此,我們進一步做β收斂檢驗。

2. 經濟增長與金融發(fā)展β收斂檢驗

由于面板數(shù)據(jù)同時具有時間維度和截面維度,在做面板數(shù)據(jù)回歸時,先對經濟增長與金融發(fā)展的模型做豪斯曼檢驗[22],具體結果如下:

由表5可見,經濟增長與金融發(fā)展在10%水平上拒絕原假設,應該采用固定效應模型而非隨機效應模型。此外,個體固定效應模型只是對于不同的個體有不同的截距的模型,沒有考慮到時間截面,而本文選取的數(shù)據(jù)時間跨度較長,所以考慮采用個體、時間雙固定效應模型。

由表6可知,1999—2018年,東盟十國經濟增長與金融發(fā)展的β收斂回歸系數(shù)為負,說明東盟國家人均GDP和金融發(fā)展均存在顯著β收斂,其中,人均GDP的β系數(shù)為-0.1166,金融發(fā)展水平的β系數(shù)為-0.1493,均通過5%的顯著性檢驗。根據(jù)收斂速度公式,計算經濟增長的收斂速度為0.62%,金融發(fā)展的收斂速度為0.81%,與前文計算結果相符,即金融發(fā)展的收斂速度大于經濟增長的收斂速度。總體而言,雖然東盟經歷了亞洲金融危機和2008年全球金融危機,兩次經濟危機對東盟各國造成了較大的沖擊[23],但是各國都在調整自身的經濟結構,搶抓發(fā)展機遇,即使相對落后的老撾和緬甸等國,無論是經濟增長還是金融發(fā)展都得到了較大幅度提升,各國間的相對差異日益縮小,經濟與金融都存在α、β收斂。

(四)金融發(fā)展與經濟增長的空間集聚特征

前文主要是基于非空間框架下,從時間序列角度探討了東盟經濟增長和金融發(fā)展的收斂性,但忽視了空間層面的特征。空間依賴的存在使得經濟增長和金融發(fā)展的關系變得更加復雜[24]。為此,我們借鑒地理領域的全局空間自相關和局部空間自相關,進一步探討東盟10國經濟與金融的空間集聚特征。

由表7經濟增長和金融發(fā)展空間自相關全局莫蘭指數(shù)可知,從1999年至2018年,東盟經濟增長和金融發(fā)展的莫蘭指數(shù)均大于零,且都通過5%的顯著性水平檢驗,其中經濟增長的全局Moran's I指數(shù)值分布區(qū)間為[0.104,0.126],金融發(fā)展的全局Moran's I指數(shù)值分布區(qū)間為[0.011,0.208],表現(xiàn)東盟經濟增長和金融發(fā)展在空間分布上并非隨機分布,而是存在較為顯著的空間正相關性。即東盟國家的經濟增長和金融發(fā)展在空間上趨于集聚,也就是說高經濟增長地區(qū)被高經濟增長地區(qū)所包圍,而低經濟增長地區(qū)被低經濟增長地區(qū)所包圍。同理,對金融發(fā)展而言,高經濟發(fā)展地區(qū)與高金融發(fā)展地區(qū)相鄰,低金融發(fā)展地區(qū)與低金融發(fā)展地區(qū)相鄰。

為更加直觀的展示東盟十國經濟增長與經濟發(fā)展的空間集聚特征,繪制1999、2009、2018年Moran散點圖(見圖2、圖3),其中縱軸分別為二者的空間滯后值,可將圖分為四個象限,第一象限表示高—高正相關,第三象限表示低—低負相關,第二、四象限表示負相關的非典型觀測區(qū)域。通過對比1999—2018年東盟十國形態(tài)變化,直觀地描繪局域的空間集聚特征。我們發(fā)現(xiàn),東盟大部分國家經濟增長都具有高—高、低—低聚集,空間依賴特征明顯。具體而言,由圖8東盟經濟增長Moran's I散點可知,1999年分別有2個(文萊、新加坡)和6個(老撾、柬埔寨、泰國、菲律賓、緬甸、越南、緬甸)國家位于第一象限和第三象限,占總樣本的20%和60%;2018年也有2個和6個國家位于第一象限和第三象限,且國家分布沒有變化,表明東盟經濟增長空間集聚現(xiàn)象明顯,且相對穩(wěn)定;另外,由圖9金融發(fā)展Moran's I散點可知,1999年分別有1個(泰國)和5個(老撾、越南、文萊、緬甸)國家位于第一象限和第三象限,但到2018年分別有2個(泰國、馬來西亞)和3個(緬甸、老撾、文萊)國家位于第一象限和第三象限,僅占總樣本的20%和30%,莫蘭指數(shù)逐年下降但依然為正,表明東盟金融空間集聚現(xiàn)象逐步減弱。其原因在于金融發(fā)展相對于經濟增長而言,其所受得到的影響因素眾多,與經濟增長相比穩(wěn)定性更弱,特別是2008年由美國次貸危機引發(fā)的全球金融危機,使得東盟十國金融發(fā)展出現(xiàn)弱空間集聚。總而言之,東盟經濟增長和金融發(fā)展在空間分布上存在顯著的空間自相關性。

四、結論及啟示

以1999—2018年東盟十國為研究對象,利用塞爾指標分析了各國間的經濟增長與金融發(fā)展差異,并使用α收斂和β收斂方法檢驗各國間經濟增長與金融發(fā)展的收斂性,最后通過構建空間計量模型,探討經濟增長與金融發(fā)展的空間分布特征,主要結論有:其一,從經濟增長趨勢來看,區(qū)域內差異和區(qū)域間差異均逐年縮小,東盟各國間的收入差異得到明顯改善;從金融發(fā)展趨勢來看,區(qū)域間金融差異明顯大于區(qū)域內的差異,且區(qū)域間差異和區(qū)域內差異均存在小幅增長,東盟各國間的金融發(fā)展差異未得到明顯改善。另外,無論是從經濟增長還是金融發(fā)展,區(qū)域間差異對總差異的貢獻度均大于區(qū)域內差異的貢獻度。其二,從收斂性檢驗來看,1999—2018年間東盟十國經濟增長和金融發(fā)展都存在α收斂;另外,經濟增長與金融發(fā)展均通過β收斂檢驗,表明東盟各國經濟增長和金融發(fā)展存在β收斂,且金融發(fā)展的收斂速度(0.81%)大于經濟增長的收斂速度(0.62%)。其三,從空間集聚性來看,東盟經濟增長和金融發(fā)展在空間分布上并非隨機分布,而是存在較為顯著的空間自相關性。即高經濟增長地區(qū)被高經濟增長地區(qū)所包圍,而低經濟增長地區(qū)被低經濟增長地區(qū)所包圍。同理,高經濟發(fā)展地區(qū)與高金融發(fā)展地區(qū)相鄰,低金融發(fā)展地區(qū)與低金融發(fā)展地區(qū)相鄰,也實證了經濟增長和金融發(fā)展的空間溢出效應和輻射效應。

基于上述結果,我們提出以下建議:(1)東盟整體的經濟和金融發(fā)展都是趨于收斂的,這在某種程度上證明過去20年間東盟采取的經濟協(xié)調策略、推進貿易自由化等措施取得了不錯的成效,東盟后期在繼續(xù)推進自貿區(qū)建設時除了繼續(xù)加強與新加坡、馬來西亞、泰國等經濟較好國家的帶動作用,更應該重點關注發(fā)展速度較慢的國家。比如柬埔寨、老撾、緬甸等發(fā)展落后國家。(2)中國和東盟各國要認識到其經濟增長和金融發(fā)展的空間分布特征,進一步推動高經濟增長區(qū)經濟與金融合作的深化,加強其輻射能力,發(fā)揮其作為增長極的回流效應,此外還應引導經濟要素和金融資源向欠發(fā)達地區(qū)流動,建立互補有序、協(xié)調發(fā)展的資源配置體系帶動東盟區(qū)域協(xié)調發(fā)展增。(3)中國和東盟各國應該搶抓“一帶一路”建設機遇,利用亞洲基礎設施投資銀行,加快自身基礎設施建設,完善金融體系,尤其是落后國家,要創(chuàng)新合作模式,開拓合作空間,選擇合適的合作領域,加強中國—東盟合作,增強自身經濟實力。

注 釋:

① 衡量一國金融發(fā)展水平的指標有戈氏和麥氏指標。戈氏指標即金融相關比率,指一國全部金融資產與其GNP(或GDP)之比。麥氏指標即貨幣化比率,指貨幣存量和國民收入水平總量比(M2/GDP)。

② 結合CEP-II數(shù)據(jù)庫中國與國間的地理距離,構建東盟10國空間權重矩陣。

③ 楊鄧豐(2014)將東盟10國劃分為三大類,第一類為人均GDP 超過1萬美元的新加坡和文萊;第二類為人均GDP水平在3000—10000美元的印度尼西亞、泰國和馬來西亞;第三類為人均GDP低于3000 美元的越南、菲律賓、老撾、緬甸、柬埔寨。

參考文獻:

[1] 陳喬,程成,宋建林.中國—東盟旅游與貿易互動關系研究[J].廣西社會科學,2017,(10):72-77.

[2] 馬穎,李靜.中國金融發(fā)展促進區(qū)域增長趨同的經驗分析:1978-2010[J].當代經濟,2012,(12):67-76.

[3] R J Barro,X Sala-Martin. Convergence across States and Regions[C].Brookings Papers on Economic Activity,1991,(1):107-158.

[4] MankiwN,RomerD,Weil D. A Contribution to the Empirics of Economic Growth [J].Quarterly Journal of Economics, 1992,(107):407-438.

[5] 楊帆,滕建州.東亞貿易自由化與經濟收斂關系研究[J].經濟學家,2013,(3):24-31.

[6] 尹華,吳彬.區(qū)域經濟一體化經濟增長收斂性的實證研究[J].財務與金,2008,(5):16-19.

[7] Laura Bartiloro,Riccardo DeBonis. The Financial systems of European Countries:the Oretical Issues and Empirical Evidence[Z].Irving Fisher Committee on Central-bank Statistics,2005,(7):21.

[8] 趙偉,馬瑞永.中國區(qū)域金融發(fā)展的收斂性、成因及政策建議[J].中國軟科學,2006,(2):94-101.

[9] 李陽.金融環(huán)境約束與商業(yè)銀行經濟資本管理的關系研究[J].學術論壇,2014,37(10):85-91.

[10] 張慕瀕,孫亞瓊.金融資源配置效率與經濟金融化的成因——基于中國上市公司的經驗分析[J].經濟學家,2014,(4):81-90.

[11] 司冠華.我國金融結構與經濟增長關系實證研究[D].山東財經大學,2013.

[12] Theil, Henri. Economics and In formation Theory.Studies in Mathematical and Managerial Economics[C].Amsterdam: North-Holland Publishing Company,1967.

[13] Giuseppe Arbia, Roberto Basile,GianfrancoPiras.Using Spatial Panel Data in Modelling Regional Growth and Convergence[J].Istituto Study Analisit Economic, 1977,(6):34-39.

[14] 鄧楊豐.中國——東盟經濟與金融發(fā)展差異及其收斂性研究[J].學術論壇,2014,37(6):34-39.

[15] Barro,Robert and Sala-I-Martin,Public Finance in Models of Economic Growth[J].Journal of Political Economy,1992,(59):645-661.

[16] 陶雄華,謝壽瓊.金融開放、空間溢出與經濟增長——基于中國31省份數(shù)據(jù)的實證研究[J].宏觀經濟研究,2017,(5):10-20.

[17] 孫志紅,王亞青.金融集聚對區(qū)域經濟增長的空間溢出效應研究——基于西北五省數(shù)據(jù)[J].審計與經濟研究,2017,32(02):108-118.

[18] 張林.金融發(fā)展、科技創(chuàng)新與實體經濟增長——基于空間計量的實證研究[J].金融經濟學研究,2016,31(1):14-25.

[19] 丁志國,張洋,高啟然.基于區(qū)域經濟差異的影響農村經濟發(fā)展的農村金融因素識別[J].中國農村經濟,2014,(3):4-13

[20] 鄒嫄,羅銀鶴.廣西與東盟金融資源分布和經濟增長的相關性研究[J].廣西社會科學,2014,(3):33-37.

[21] 李揚.中國經濟發(fā)展新階段的金融改革[J].經濟學動態(tài),2013,(6):4-14.

[22] 王澎波,于濤,王旺平.金融發(fā)展、金融結構與經濟增長——基于省級面板數(shù)據(jù)的分析[J].經濟問題探索,2017,(1):120-127.

[23] 唐華.如何認識經濟危機和金融危機[J].學術論壇,2016,39(5):25-30.

[24] 化祥雨,楊志民,葉婭芬.金融空間聯(lián)系與經濟增長關系——基于江蘇省縣域的實證研究[J].經濟地理,2016,36(3):32-40.

基金項目:國家自然科學基金“基于海量時空數(shù)據(jù)的不同尺度游客流動相互作用機理與模式體系構建”(41871137);湖北經濟學院科研培育一般項目“旅游業(yè)風險空間關聯(lián)及跨區(qū)傳染研究”(PYYB202009)

作者簡介:陳喬(1984- ),男,湖北荊門人,湖北經濟學院旅游與酒店管理學院講師,博士,研究方向為旅游經濟與空間計量;黃志敏(1993- ),女,廣西防城港人,碩士,研究方向為區(qū)域經濟;張正華(1994-),通訊作者,女,江西贛州人,碩士,研究方向為區(qū)域經濟。