上海市職工醫保個人賬戶“通道式”支付模式探索

2021-10-20 13:39:44宋占軍北京工商大學經濟學院

上海保險 2021年9期

李 靜 宋占軍 北京工商大學經濟學院

2021年4月,國務院辦公廳發布《關于建立健全職工基本醫療保險門診共濟保障機制的指導意見》(國辦發〔2021〕14 號)(以下簡稱《指導意見》),明確了改進職工醫保個人賬戶計入辦法和規范其使用范圍的具體措施。職工醫保個人賬戶改革關系到每個參保人的利益,因此,《指導意見》的發布短時間內便引起了廣泛關注。

我國城鎮職工基本醫療保險制度于1998年正式確立。《國務院關于建立城鎮職工基本醫療保險制度的決定》中明確了基本醫療保險基金由統籌基金和個人賬戶構成。從各地區的實踐來看,個人賬戶支付模式主要有“板塊式”和“通道式”。目前,大部分地區采用的是“板塊式”支付模式,僅少部分地區,如上海市、鎮江市等,采用的是“通道式”支付模式。“板塊式”支付模式是指統籌基金與個人賬戶分開管理,統籌基金負責住院和門診的大病醫療費用的報銷,個人賬戶負責門診小病及定點藥店購藥的支出。“通道式”支付模式是指參保人產生的醫療費用支出,起付線以下的部分,先由個人賬戶進行支付;超過起付線的部分,進入統籌基金報銷范圍,統籌基金報銷較大比例,個人支付較小比例。

一、“通道式”和“板塊式”支付模式對比

“通道式”和“板塊式”作為醫保基金支付的兩種模式,在理論和實踐中存在各自的優缺點。

“板塊式”支付模式實行分塊管理,個人賬戶負責門診小病和定點藥店購藥的支付,統籌基金負責住院和門診大病醫療費用的報銷。這種支付模式最大的優點在于對參保者的約束性較強(李開基,2000),缺點在于個人賬戶的使用范圍狹窄,只能用于門診小病和定點藥店購藥,導致其資金積累過度(劉廣彬、孫喜琢、郭愛華等,2009)。另外,由于門診慢性病患者需長期服藥,但大部分省市并未將這部分醫藥費納入統籌基金的報銷范圍,而個人賬戶中的資金不足以支付長期的購藥費用,因此患者的醫療費用支出負擔較重。這種支付模式導致一部分健康人群個人賬戶資金積累過度,而另一部分老年人、慢性病患者等人群則積累不足,因此資金得不到合理利用(林楓、范國富,2002)。

“通道式”支付模式按照個人賬戶、起付線、統籌基金三段累計制進行報銷。個人賬戶可用于支付起付線以下的門診和住院醫療費用支出,個人賬戶中的資金用完后,由個人負擔起付線以下的醫療費用支出;超過起付線的部分進入統籌基金的報銷范圍,由統籌基金報銷較大比例,個人自付較小比例。這種支付模式不論是門診還是住院,只要是醫療費用總支出達到起付線以上的部分,統籌基金均可進行報銷,統籌基金共濟性較強,保障水平較高(劉冬冬、劉國恩、林楓,2009)。“通道式”支付模式對用戶利用門診服務有很大的激勵作用(吳愛平、黃德明、王偉等,2004),對于門診慢性病患者來說,這種支付模式可使他們享受到醫保報銷,能較大程度減輕他們的醫療負擔。“通道式”支付模式的缺點在于醫療費用難以控制,統籌基金的壓力增大,易造成統籌基金嚴重超支,導致收不抵支(林楓、范國富,2002)。另外,“通道式”支付模式對醫院和社區衛生服務中心沒有進行區別對待,無法實現分流,導致一部分資源閑置的同時,另一部分資源被過度利用(劉廣彬、孫喜琢、郭愛華等,2009)。

學者們也分別從“通道式”和“板塊式”兩種支付模式角度,對個人賬戶運行狀況進行了相關分析。李開基(2000)通過對錦陽“通道式”支付模式醫療制度兩年試點工作的總結,認為“通道式”支付模式存在明顯不足,出現一卡多用、突擊看病、突擊開藥、冒名就醫等問題。劉瀟(2008)利用效用函數對不同支付模式下醫療保險的欺詐行為進行分析,發現“通道式”支付模式激勵患者快速使用個人賬戶從而進入統籌基金報銷范圍,助長了基金浪費和保險欺詐行為。劉冬冬等(2009)通過對2001 年至2006 年鎮江和南京醫保數據的分析發現,“通道式”和“板塊式”支付模式在個人賬戶人均結余率上并未表現出明顯差別,但“板塊式”支付模式更有利于健康人群個人賬戶資金的積累,“通道式”支付模式更有利于退休人員個人賬戶資金的積累。

學者們對兩種支付模式的研究結果差異較大,并缺少最新的研究結論。本文擬通過宏觀、微觀數據,分析上海市與江蘇省乃至全國職工醫保個人賬戶運行狀況,研究個人賬戶“通道式”和“板塊式”支付模式在實際運行中的效果,試為上海市乃至全國職工醫保個人賬戶改革提供方向及建議。

二、上海市職工醫保改革進程及個人賬戶歷年人均結余情況

(一)上海市職工醫保改革進程

2000 年10 月,上海市人民政府發布《上海市城鎮職工基本醫療保險辦法》(滬府令〔2000〕92 號),統賬結合式職工醫保制度正式在上海市實施。隨后,上海市分別于2008年和2013 年對該辦法部分內容進行了調整。目前,上海市職工醫保制度實施依據仍是2013年發布的《上海市職工基本醫療保險辦法》(滬府令〔2013〕8號),其中規定上海市職工醫保個人賬戶主要用于支付定點零售藥店購藥費用和門診急診、門診大病、住院、急診觀察室和家庭病床統籌基金及附加基金報銷以外的支出;附加基金主要用于門診急診報銷;統籌基金主要用于住院、急診觀察室、門診大病及職工家庭病床報銷。上海市職工醫保政策規定醫保報銷起付線以下部分的醫療費用支出,先由醫保個人賬戶進行支付;起付線以上部分,使用附加基金或統籌基金按比例進行報銷,報銷以外的費用,個人自負。由此可見,上海市醫保基金的支付方式符合“通道式”支付模式特點。

(二)上海市職工醫保個人賬戶人均結余情況

為了解上海市職工醫保個人賬戶結余情況,本文對2009 年至2018 年上海市和全國職工醫保個人賬戶人均累計結余情況進行了分析(見圖1)。由圖1 可知,2009 年至2018 年上海市職工醫保個人賬戶人均累計結余均高于全國平均水平,且差距有逐年擴大趨勢。根據《中國勞動統計年鑒2019》數據,2018 年末,全國職工醫保參保人數31680.8 萬人,個人賬戶累計結余7283.5 億元,人均結余2299.0 元;上海市職工醫保參保人數1523.3萬人,個人賬戶累計結余904.0億元,人均結余5934.5 元,為全國平均水平的2.6倍。

三、上海市與全國不同地區之間群體個人賬戶結余情況對比

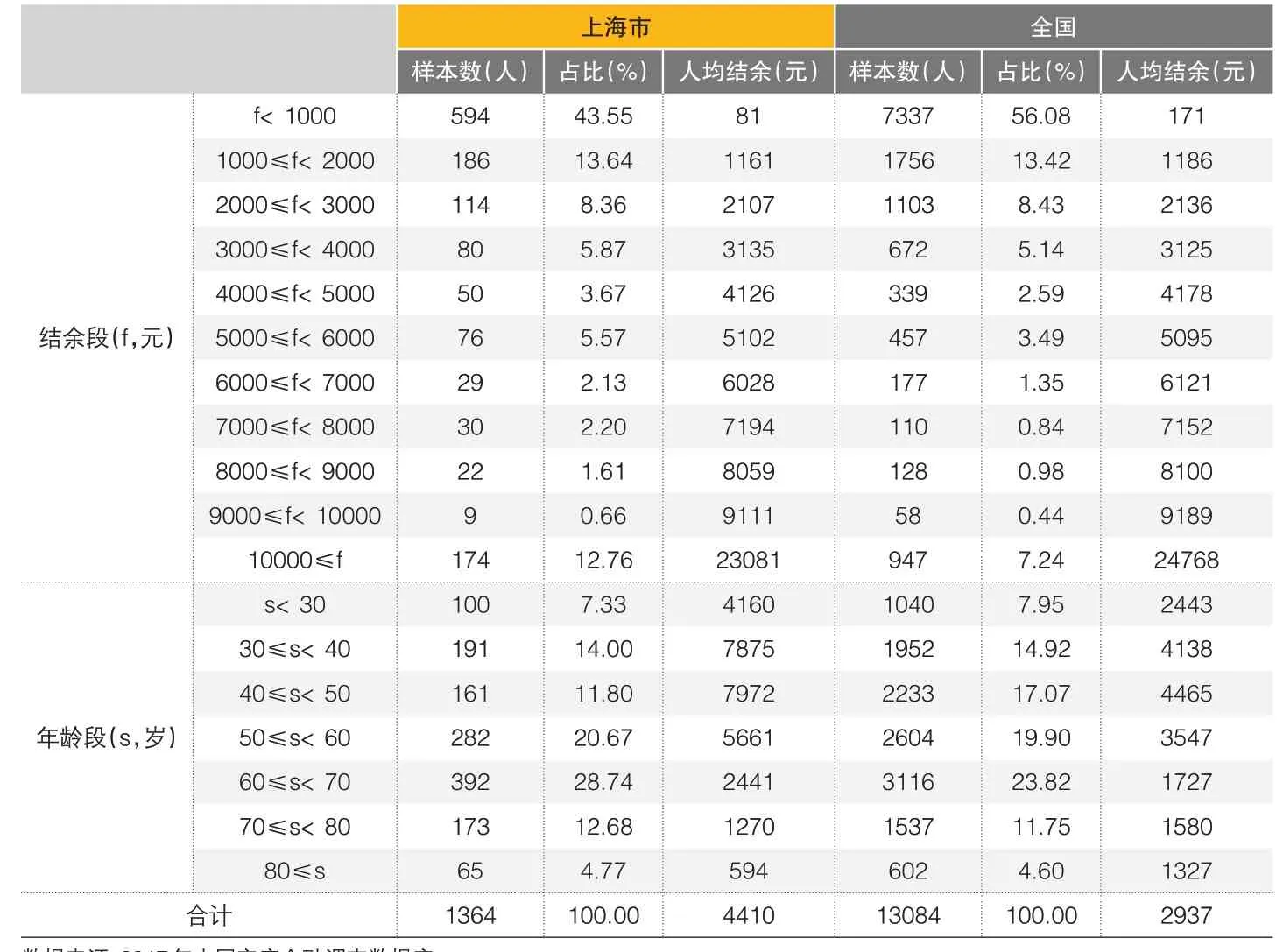

歷年《中國勞動統計年鑒》的數據,只能從整體上觀察上海市職工醫保個人賬戶結余水平。為更直觀地觀察不同群體職工醫保個人賬戶結余情況,本文利用2017年中國家庭金融調查數據庫數據進行微觀個體分析。中國家庭金融調查是由西南財經大學中國家庭金融調查與研究中心組織、在全國范圍內開展的抽樣調查項目,曾分別在2011年、2013 年、2015 年、2017 年開展了四次調查。自2013年第二輪調查開始,中國家庭金融調查在確保數據具有全國代表性的前提下,又增加了省級代表性。本文選用該數據庫2017年的數據進行分析,其中參與城鎮職工基本醫療保險且個人賬戶結余統計有效的樣本全國13084個,上海市1364個。調查中“擁有城鎮職工基本醫療保險”“該醫療保險是否有個人賬戶”“目前個人賬戶有多少余額”等是本文重點分析的問題。本文采用描述性統計方法,對上海市和全國不同群體職工醫保個人賬戶的結余情況進行對比分析(見表1)。

?圖1 2009—2018年上海市和全國職工醫保個人賬戶人均累計結余情況(單位:元)

?表1 2017年不同結余段、年齡段上海市和全國職工醫保個人賬戶結余情況

2017 年上海市職工醫保個人賬戶人均結余4410 元,明顯高于全國平均水平(2937元)。從各結余段樣本分布情況來看,上海市低結余段(3000 元以下)樣本的占比低于全國,尤其是1000 元以下結余段,全國樣本占比達到56.08%,而上海市樣本僅占43.55%;3000 元及以上各結余段上海市樣本占比均高于全國樣本占比,尤其在10000 元及以上結余段差別最為明顯,其中上海市樣本占比達到12.76%,全國樣本占比僅7.24%。

從不同年齡段個人賬戶的分布來看,上海市和全國職工醫保個人賬戶高結余段均集中于30~49 歲年齡段。在該年齡段,上海市人均結余7900 元左右,全國人均結余4100~4500元。出現這種情況的主要原因在于,該年齡段的參保人一般已從事工作一段時間,個人賬戶資金有了一定積累,并且該年齡段參保者多身體健康,很少使用個人賬戶中的資金看病就診。另外,從青壯年(本文設定為19~59 歲)各年齡段個人賬戶人均結余水平來看,上海市也明顯高于全國。究其原因,一是由于上海市收入水平相比全國整體水平高,個人賬戶繳費基數大,因而人均結余也高于全國;另一個可能原因是由于上海市與全國大部分地區個人賬戶支付模式不同,“通道式”相較于“板塊式”支付模式或更能激勵參保人進行資金積累。

四、上海市與江蘇省不同群體職工醫保個人賬戶結余情況對比

考慮到上海市人均工資水平高于全國平均水平,上海市職工醫保個人賬戶較高的結余水平可能并非因支付模式不同所致,而是受到個人賬戶繳費基數大的影響。為解決這一問題,本文選取人均GDP水平與上海市相近的省份進行對比分析。

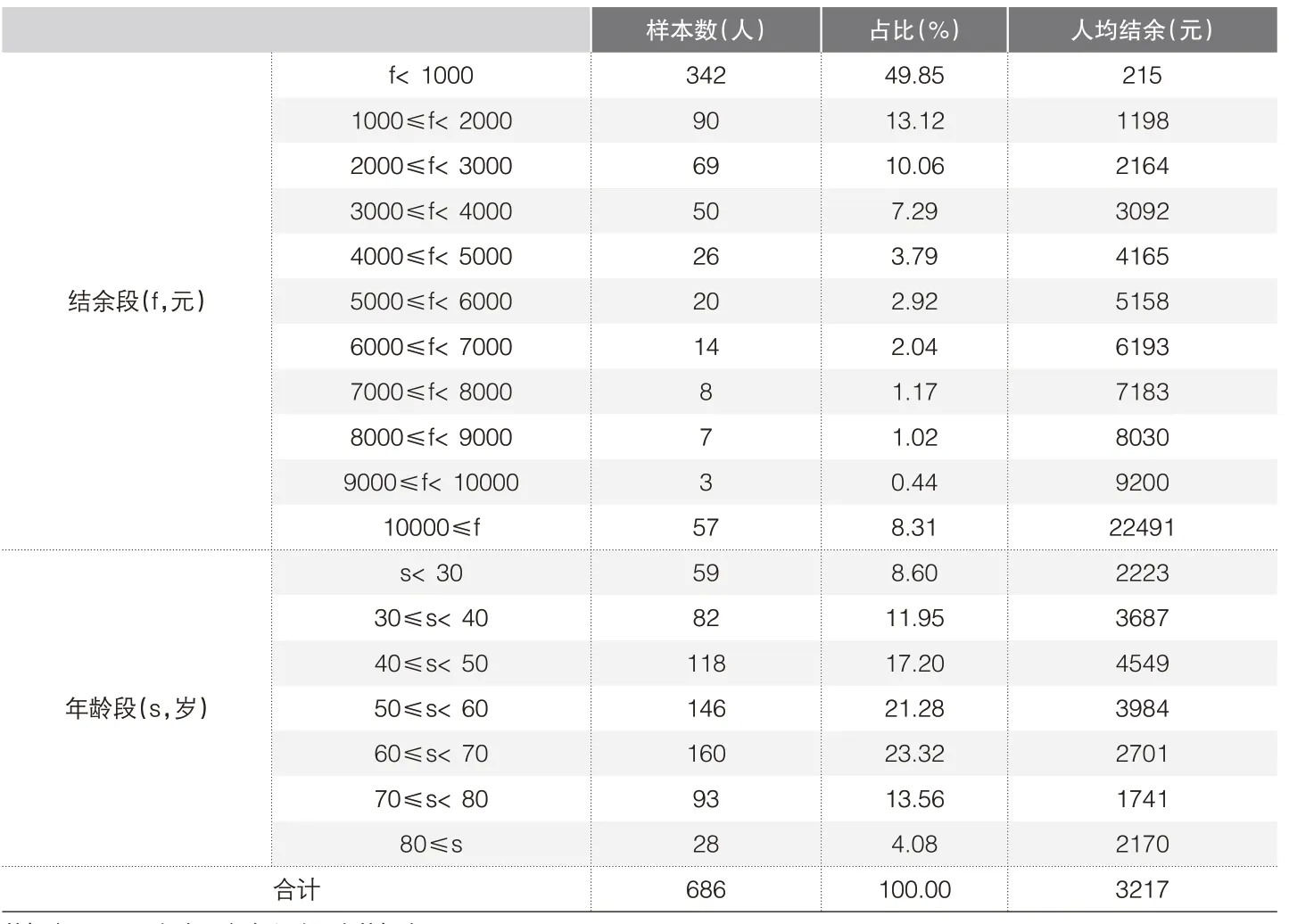

2019 年,上海市人均GDP 為157421 元,水平相近的兩個省份分別是北京市(164197元)和江蘇省(123755 元)。考慮到北京市實施的是個人賬戶開放式管理模式,而上海市實施的是封閉式管理模式,兩個城市個人賬戶管理方式有所不同。因此,本文選取江蘇省與上海市職工醫保個人賬戶分布情況進行對比分析(見表2)。

上海市與江蘇省職工醫保個人賬戶分布情況對照結果如下:從個人賬戶結余角度進行分析,在3000 元以下結余段,上海市樣本占比低于江蘇省樣本占比;在3000元及以上各結余段,上海市樣本占比均高于江蘇省樣本占比。從參保者年齡角度對個人賬戶分布情況進行分析,青壯年各年齡段,上海市個人賬戶人均結余均高于江蘇省。上述結果同前文上海市與全國樣本對比分析結果一致,進一步證實了個人賬戶“通道式”支付模式確實會在一定程度上激勵參保人進行個人賬戶資金積累,更好地幫助參保人應對老年時的醫療費用支出。

五、結論與建議

(一)研究結論

從宏觀角度分析歷年個人賬戶結余情況發現,2009年至2018年上海市職工醫保個人賬戶人均結余均高于全國平均水平。利用微觀數據庫對個體樣本個人賬戶人均結余情況進行分析發現,上海市高結余樣本占比高于全國,低結余樣本占比低于全國;青壯年各年齡段,上海市個人賬戶人均結余均明顯高于全國平均水平。上海市與江蘇省個人賬戶分布情況對比,也得到了與上述一致的結果。

另外,通過對不同年齡段個人賬戶結余情況分析可以看出,個人賬戶“通道式”支付模式在一定程度上激勵了參保人資金的縱向分擔,年輕的時候進行資金的積累,年老的時候將個人賬戶中的資金用于醫療費用支出。40~49歲年齡段上海市個人賬戶人均結余達到最高,為7972元;而到了80歲以上年齡段,個人賬戶人均結余僅為594 元。2017 年,上海市人口預期壽命為83.37 歲。依此可以推測,個人賬戶中的資金足夠大部分人一生的醫療費用支出,并且到死亡時,個人賬戶中的資金基本無剩余。通過從不同角度分析比對上海市職工醫保個人賬戶運行狀況均證實,上海市職工醫保個人賬戶較為有效地發揮了資金的積累功能。

?表2 江蘇省2017年不同結余段及年齡段職工醫保個人賬戶分布情況

(二)建議

上海市職工醫保個人賬戶雖然目前運行效果較好,但在實際運行中還存在個人賬戶支付范圍較為狹窄、資金過度積累等問題。盡管2016 年上海市對個人賬戶使用范圍進行了改革,允許參保人員使用職工醫保個人賬戶歷年結余資金購買商業醫療保險專屬產品,但個人賬戶資金使用范圍仍較為有限。依據國務院辦公廳近期發布的《指導意見》,國家層面對個人賬戶的改革更傾向于通過減少個人賬戶資金的劃入比例,使其用于健全門診共濟保障;同時,通過家庭共濟等方式,活化個人賬戶中的資金。這也為上海市職工醫保個人賬戶提供了一個改革方向,上海市可根據實際情況,進行相應的政策調整。

“通道式”作為職工醫保個人賬戶支付模式之一,在實際運行中效果較好。雖然目前絕大部分省份使用的是“板塊式”支付模式,這主要是依據當時國情所做的選擇,但是隨著我國經濟、社會、人口環境的變化,“通道式”相較于“板塊式”可能更適合我國當下的國情。在今后的基本醫療保險改革中,可在全國范圍內嘗試推行職工醫保個人賬戶“通道式”支付模式,并探索新的支付模式。