減稅降費視角下河北省經濟高質量發展對策研究

2021-10-25 00:20:36徐蕾李靜

科學與財富 2021年25期

徐蕾 李靜

摘 要:2018年以來,中國出臺了一系列減稅降費的政策,以應對經濟下行的壓力。地方政府在財政收支與經濟高質量發展之間如何進行權衡,本文基于衡水市的調研情況,詳細分析衡水市財政收支狀況,提出減稅降費背景下的衡水市經濟高質量發展對策。

關鍵詞:減稅降費;高質量發展;應對策略

為優化資源配置以提升市場在資源配置中的主導作用,切實減輕企業負擔,從2013年我國就進入了稅制全面深化改革時期。2018年,國家又通過國稅地稅機構的合并,規范稅收管理裁量權,真正讓市場在資源配置中起到決定性作用。2019年,減稅降費力度進一步加大。在中國已由經濟快速發展階段過渡到經濟高質量發展階段,在減稅降費視角下如何實現經濟高質量發展是重要的研究議題,現有研究從財政效應[1]、制造業的證據[2]、減稅降費政策評估[3]、減稅降費的路徑[4]等方面展開研究,取得了豐富的成果,本文考慮減稅降費與高質量發展進行實際調研,提出發展策略。

一、實現減稅降費政策的大背景

底層推動和頂層設計相結合是減稅降費政策實施的國內背景。底層推動是指企業對降低稅負的呼聲較高,特別是到2015年底,我國整體宏觀稅負較重,企業壓力較大,企業或者市場對降稅的呼聲較高。頂層設計是指我國在2016年開始執行的供給側改革,其中“三去一降一補”中的一降就是降成本,而減稅降費是降低成本的重要舉措。減稅降費政策,不僅是供給側的改革中降低企業成本的重要方面,并高度契合了市場上的企業呼聲,同時通過減稅降費還能刺激消費與經濟發展。

國際背景——稅收競爭。美國政府推動了新一輪的減稅,吸引制造業回流,引發全球稅收競爭,客觀上也加劇了中國政府推出減稅政策的緊迫性。

二、實質性減稅降費與高質量發展之間的關系

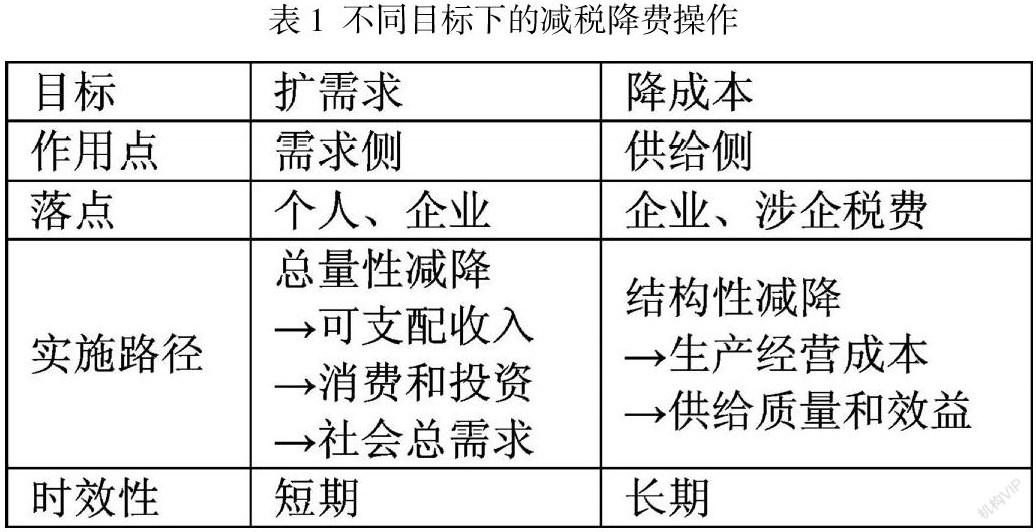

2008年的結構性減稅政策著眼于需求側,直接目的在于刺激投資、消費和出口以加快經濟增長。現如今經濟由高速增長階段轉變為經濟高質量發展階段,實質性減稅降費政策的著眼點落在了供給側,更加注重結構優化和效率提升,表現為:增值稅改革作用于推進我國經濟增長質量的提升和經濟結構的改善,企業所得稅改革作用于關注企業效率變革,個人所得稅改革作用于提高我國經濟增長的知識含量和技術水平[5]。

當前的實質性減稅降費政策是以供給側結構性改革為主的[6],是為實現經濟高質量發而服務,詳見表1梳理的結果。

三、減稅降費與地方財政的關系

2019年隨著國家出臺的更大規模減稅降費政策的落地見效和后續效力的釋放,全國財政收入增速下滑,各級財政收支矛盾日趨突出,地方財政收支壓力異常巨大,如圖1所示。衡水市2009-2019年的財政收入放緩,財政支出加大,財政缺口逐年增加。

地方政府的財政缺口主要是由財政收支矛盾造成的:一方面減稅降費導致財政收入降低,另一方面經濟發展對財政支出壓力加大。地方財政支出壓力主要表現在:第一,在經濟高質量發展的內在要求下,需要建設“服務型”地方政府,以便完成各項改革任務的推進工作,客觀上造成地方政府面臨許多迫切的支出需求;第二,在供給側結構性改革的背景下,需要地方財政加大在經濟建設、基礎設施、民生保障、公共服務等領域的支出力度;第三,地方存量債務帶來的利息支出逐年增加;第四,受新冠疫情的影響,為幫助企業解決資金壓力快速復工,2020年又增加了額外的財政支出項目。

由圖2可知,2017-2019年,衡水市公共財政支出中,教育支出比例最高,接近20%;農林水支出次之,在15%左右;社保與就業支出占比維持在12%的水平上;一般公共服務支出占比大約10%。

四、減稅降費與地方經濟高質量發展對策

2020年3月國家在原有稅費減免政策外,又推出了有助于疫情防護和復工復產的財稅支持政策。這些政策雖然提振了恢復經濟發展的信心,但也加大了地方政府財政收支的矛盾。基于對衡水市稅收總體情況、減稅降費情況和重點企業調研情況的分析,針對河北省經濟高質量發展提出以下對策。

(一)優化財政支出結構,科學合理的節流

一方面,堅決壓縮一般性支出,“節裕予民”。優化調整財政支出結構,削減一般性支出,為減稅降費和擴大投資支出騰挪空間,分流地方政府財政缺口壓力。另一方面,要確保民生改善和重點領域保障。財政資金的撥付或財政支出項目的安排,只能在把握好多重目標平衡的前提下,走“保基本,注重普惠性、基礎性、兜底性”以及“抓重點、補短板、強弱項”的路子,準確“對標”高質量發展要求,以務實管用的財政舉措應對當前經濟運行中的一系列新問題、新挑戰。

(二)做強傳統財源、做大新興財源,推動經濟高質量發展

繼續深化供給側結構性改革,在行業、企業、產品和要素四個層面重構供給體系,推進經濟高質量發展。

一是推進高質量行業發展。一方面,支持高技術產業發展,按照“河北有基礎、整合資源有條件、未來發展有市場、符合產業技術演進趨勢”的原則,聚焦大數據與物聯網、高端裝備制造、新能源與智能電網以及現代物流、金融保險、健康養老等產業,打造一批高技術含量、高產品附加值、高稅收貢獻率的納稅主體。另一方面,以工業提質增效為核心,推動傳統產業轉型升級,加快絲網、皮草、橡膠、紡織、化工等傳統產業科學布局,提升其核心競爭力,增強行業稅收貢獻。

二是推進高質量企業壯大。一方面要完善政府服務功能,優化營商環境。為實現高新技術企業和科技型中小企業的雙增長,市政府應聯合財政、稅務兩部門,構建公司運營型服務模式——市政府充當“CEO”,財政和稅務部門充當“CFO”,二者相互配合,科學合理的對我市高質量企業提供定制服務,幫助企業壯大規模和競爭力,提升產業集中度。另一方面,要緊跟時代經濟脈搏,在皮草、絲網、醫療器械、農產品、白酒、飲料等行業中幫扶具有互聯網開拓精神的領頭企業,并結合交通地理位置的優越性,加快京津冀物流中心的建設,引導高質量企業向數字經濟方向轉型。

猜你喜歡

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48

人民論壇(2018年5期)2018-03-12 00:16:18

祖國(2018年1期)2018-02-02 18:01:45

情感讀本·理論篇(2016年9期)2016-11-05 17:25:52

新聞前哨(2016年10期)2016-10-31 17:17:40

中國科技博覽(2016年18期)2016-10-19 08:30:46

中國市場(2016年33期)2016-10-18 13:03:56