長三角區域產業協同發展研究分析

2021-10-26 07:07:18方惠娟

統計科學與實踐 2021年6期

□ 方惠娟

2019 年,《中國城市群一體化報告》指出2006 年至2015 年間,長三角、京津冀、珠三角三大城市群的經濟份額超過40%,城市群一體化成為高質量發展、區域均衡發展的重要驅動力。通過研究長三角區域產業協同發展情況,可以更好地認識長三角地區目前一體化的發展情況,為城市群一體化提出更好的舉措建議,具有重要意義。

|長三角一體化發展歷程與現狀

(一)長三角一體化發展背景

長三角一體化發展概念始于1982 年提出的“以上海為中心建立長三角經濟圈”,范圍是以上海為中心,包括蘇州、無錫、常州、南通、杭州、嘉興、湖州、寧波、紹興等長江三角洲的9 個城市。經過多年的發展,2010 年,國務院正式批準實施長三角區域規劃。2018 年11 月,習近平總書記在首屆中國國際進口博覽會上宣布,支持長江三角洲區域一體化發展并上升為國家戰略。2019 年12 月,《長江三角洲區域一體化發展規劃綱要》出臺,長三角一體化發展戰略明確成為國家重點發展戰略,長江三角洲地區也由最初的9 個城市逐步發展為包括上海市、江蘇省、浙江省和安徽省的“三省一市”。

長江三角洲地區經濟發達、地域相近,已經成為我國經濟發展最活躍、開放程度最高、創新能力最強的區域之一,在我國社會主義現代化建設全局中具有十分重要的戰略地位。

(二)長三角一體化發展現狀

近年來,長三角地區經濟增速快于全國。2016-2019 年,長三角地區GDP 增速分別為7.7%、7.5%、7.0%和6.5%,均高于同期全國GDP 增速。與2015 年相比,2019 年長三角地區一般公共預算收入增長26.0%,增速高于全國地方財政一般公共預算收入4.2 個百分點;貨物進出口總額增長30.6%,增速高于全國2.1 個百分點。

2019 年長三角地區GDP 總量占全國的23.9%,比重比2015 年提高0.6 個百分點;2019 年長三角地區的人均GDP 達到104452 元,高于全國的70892 元;一般公共預算收入占全國地方財政一般公共預算收入的25.9%,比重比2015 年提高0.8 個百分點;外貿進出口總額占全國的35.8%,比重比2015 年提高0.6 個百分點;實際利用外資總額766.71 億美元,占全國的比重達55.5%。

|長三角地區產業一體化發展進程

(一)長三角地區產業結構相似系數

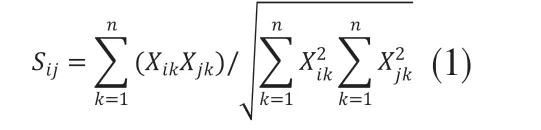

本文引入一個定量指標,即產業結構相似系數,用該系數來測定長三角地區三次產業的結構相似度,以此來衡量產業的同構程度。其表達式如下:

其中,Sij是i 區域和j 區域的結構相似系數,i 和j 是兩個相比較的區域;Xik是i 區域k 產業占整個產業的比重,Xjk是j 區域k 產業占整個產業的比重。Sij的值在0 和1 之間變動。如果其值為0,表示兩個相比較地區的產業結構完全不同;如果其值為1,說明兩個地區間產業結構完全相同。也就是說,Sij的值越大,說明兩個相比較地區間產業同構度愈大;反之,表明同構程度越低。

從 2019 年三次產業結構數據來看,長三角地區間產業結構存在明顯的梯度差異。其中,上海市第三產業比重比第二產業高40 多個百分點,服務經濟主導型的“三二一”型產業結構特征明顯;江蘇省、浙江省和安徽省第三產業比重略高于第二產業,呈現服務業和工業并重的“三二一”型產業結構(表1)。由此可見,長三角地區產業發展具有較好的梯度差異性和時序銜接性,有利于產業一體化發展。

表1 2019 年長三角地區三次產業總量增加值總量結構概況

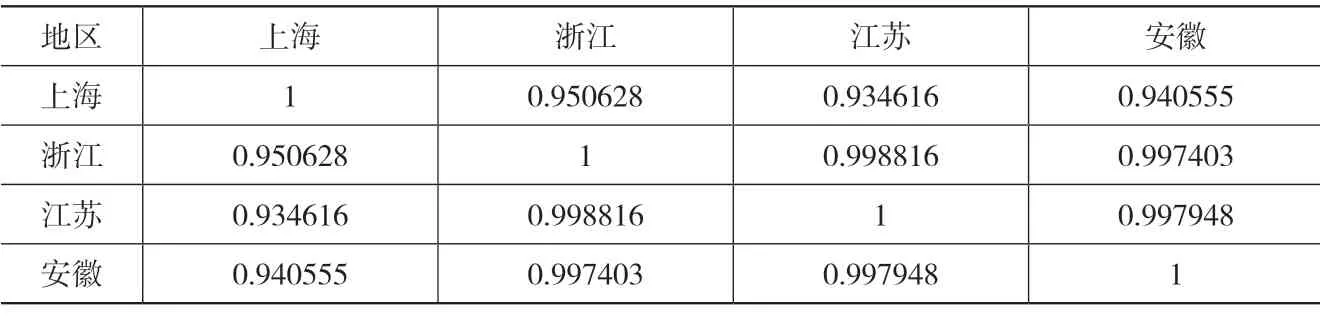

通過上述公式,可計算得到長三角地區產業結構相似系數。從2019年長三角地區產業結構相似系數來看,上海與長三角其他省份之間的結構相似性系數相對較低,江蘇、浙江與安徽三省之間的結構相似性系數均相對較高,即江浙皖同構現象較為嚴重,地區間低水平同質化競爭較為激烈(表2)。由此可見,長三角地區尚未充分發揮整體聯動效應,生產力布局出現重復的盲目性,產業結構趨同化現象依然比較突出。

表2 2019 年長三角地區產業結構相似系數

從產業結構相似系數發展趨勢來看,2010 年以來,在長三角除上海的其他省份中,上海與浙江的產業結構相似系數一直為最高,其產業結構相似系數平均值達到了0.95(圖1);上海與江蘇的產業結構相似系數處于中間位置,且2010 年以來呈現逐步下降的趨勢,表明上海與江蘇近年來同質化情況有所減弱;上海與安徽的產業結構相似系數最低,平均值為0.93,但至2014 年之后,上海與安徽的相似系數呈現快速上升趨勢,結合數據不難發現安徽近年來第三產業的比重也在逐年上升,表明安徽地區未來可能也形成以第三產業為主導型產業的局面。

圖1 2010-2019 年上海與長三角其他地區產業結構相似系數

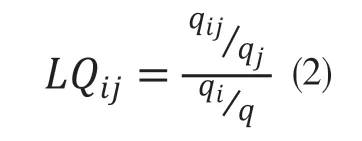

(二)長三角地區制造行業區位熵

在區域經濟學中,區位熵在衡量某一區域要素的空間分布情況,反映某一產業部門的專業化程度,以及某一區域在高層次區域的地位和作用等方面,是一個很有意義的指標。在產業結構研究中,運用區位熵指標主要是分析區域主導專業化部門的狀況。區位熵方法簡便易行,可在一定程度上反映出地區層面的產業集聚水平。

區位熵的計算公式為:

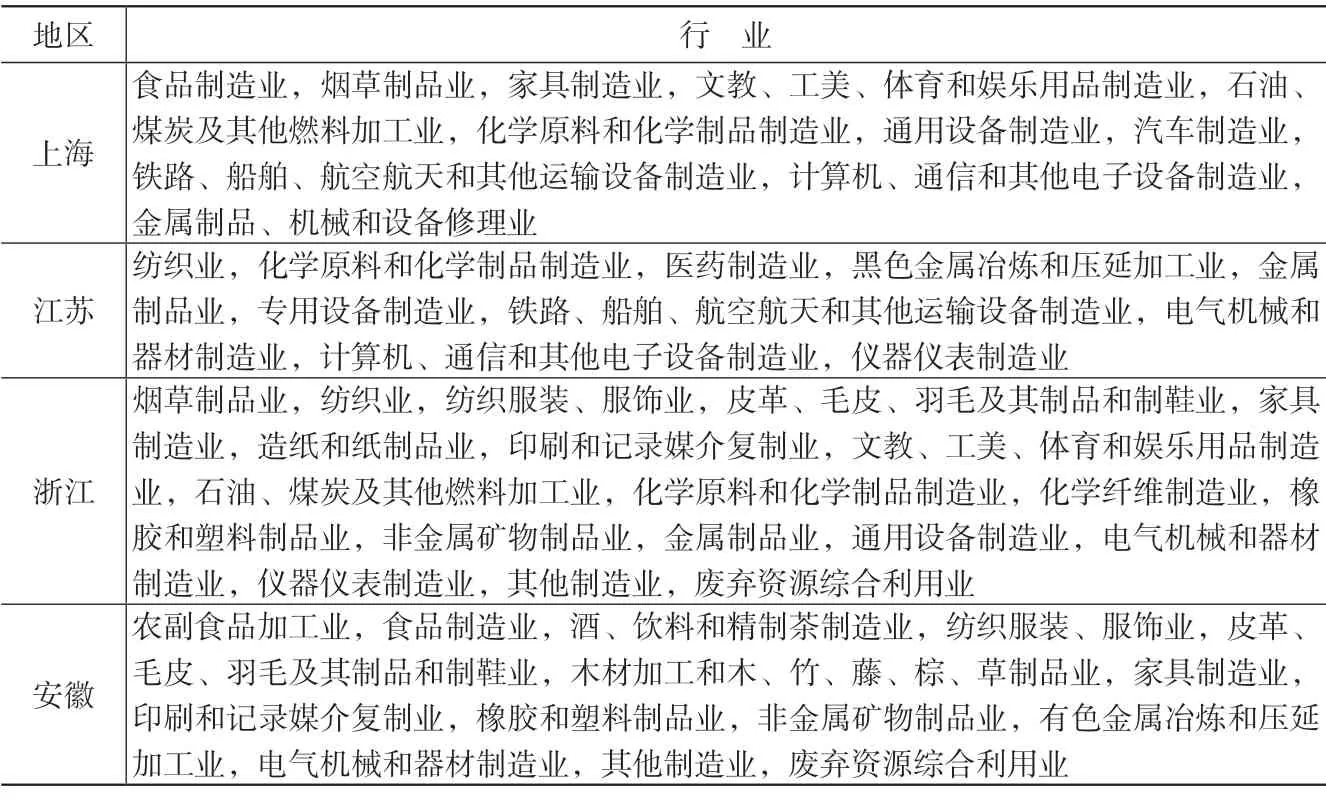

本文選取2019 年長三角地區三省一市規模以上工業企業的營業收入指標來計算各個地區制造業的區位熵,并列舉出各地區區位熵大于1的制造行業(表3)。不難發現,上海與江蘇區位熵大于1 的行業主要集中于中高端制造業,安徽區位熵大于1 的行業主要集中于中低端制造業,浙江區位熵大于1 的行業范圍則較為廣泛。可見,長三角地區產業布局各有優勢,存在著一定的互補性。

表3 2019 年長三角地區區位熵大于1 的制造行業

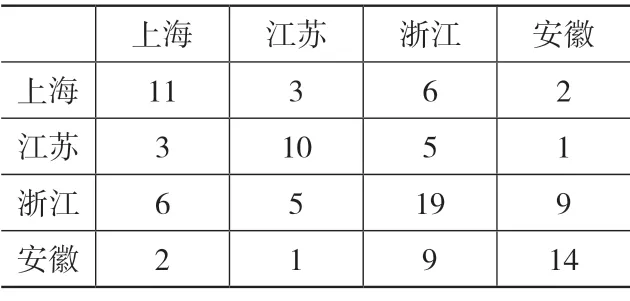

從制造行業數量來看,上海地區有11 個區位熵大于1 的制造行業,江蘇有10 個,安徽有14 個,浙江則高達19 個(表4)。從重合度來看,上海、江蘇與安徽的重合度分別為各自最低,其中上海與安徽僅有2個相同的區位熵大于1 的制造業行業,江蘇與安徽僅有1 個重復的行業,反映出安徽與上海和江蘇的產業布局分工有一定的互補性。浙江則與其余三個地區的重合度較高,上海、江蘇和安徽均與浙江的重合度最高,其中上海有6 個制造行業與浙江重復,重合度達到54.5%;江蘇有5 個制造行業與浙江重復,重合度達到50%;安徽有9 個制造行業與浙江重復,重合度達到64.3%。

表4 2019 年三省一市區位熵大于1 的制造業重復行業數(單位:個)

|長三角地區產業協調發展的對策建議

當前階段長三角區域產業協同發展面臨很多新形勢、新要求,在推進更高質量一體化發展過程中,要最大限度減少行政壁壘造成的區域分割,提高行政協同能力,統籌推進經濟改革開放和經濟社會協調發展,促進要素在區域內暢通流動。

(一)注重發揮各地區的優勢,避免同質化競爭

上海應主動發揮龍頭作用,逐步退出一般性的、勞動密集型、能耗高的制造業,集中發展現代服務經濟,加快構建以服務業為主的現代產業體系。蘇浙皖應結合本省發展特點,充分發揮各地優勢產業,區域間形成合理的產業空間布局和產業鏈配套,避免同質化競爭。

(二)加強區域市場進一步開放,構建統一競爭規則

對各個行業,給予不同企業平等競爭的政策環境,并協調好不同地區的產業政策,加速經濟政策擴散的一體化,努力形成一個政策無差異的良好外部環境。加強區域之間市場開放,統一政策、降低要素流動的交易成本,實現區域間生產要素自由流動。

(三)加強長三角區域間的項目合作

項目合作是帶動區域經濟發展合作的基礎。長三角地區可以通過具體的項目合作來打破區域行政壁壘,通過市場自發行為來進行區域間的緊密聯合,加強區域間的經濟聯動性。

(四)進一步優化長三角區域內體制機制

目前,長三角地區間的政府合作體制機制仍不完善,在政策落實和具體行動方面仍然存在較大阻力,難以實現緊密聯動的區域合作,需要建立統一規范的制度體系,加強政策協同,統籌推進跨區域基礎設施建設,提升公共服務水平,不斷滿足人民群眾日益增長的美好生活需要。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

中國核電(2021年3期)2021-08-13 08:56:36

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

人民中國(日文版)(2015年10期)2015-04-16 03:53:59

電測與儀表(2015年5期)2015-04-09 11:30:52