中國環境保護投資進展與展望

2021-11-08 08:37:50程亮陳鵬劉雙柳高軍焦闊徐順青

中國環境管理 2021年5期

關鍵詞:生態

程亮,陳鵬,劉雙柳,高軍,焦闊,徐順青

(生態環境部環境規劃院環境保護投資績效管理中心,北京 100012)

引言

環保投資指以環境保護為目的的所有設施和設備的投資,屬于固定資產投資范疇,有廣義和狹義之分[1]。中國一直沿用原國家環保總局發布的《關于建立環保投資統計調查制度的通知》(環財發〔1999〕64 號)界定的“環境污染治理投資”,包括工業污染源治理投資、建設項目“三同時”環保投資以及城鎮環境基礎設施建設投資三個部分[2]。1981—2017 年,中國全社會環保投資由25 億元增加到9538.9 億元,呈快速增長趨勢。

政府是全社會環保投資的重要主體之一。根據財政部公開數據可知財政環保支出規模,但無法獲取財政環保投資規模。財政環保支出分為購買性支出和轉移性支出。其中,購買性支出由社會消費性支出和財政投資支出組成[1]。因而,財政環保支出比財政環保投資范圍要大。全國財政一般公共預算環保支出,當前指“211 節能環保類”下的全部支出,2007—2010年為“211 環境保護類”。2011—2019 年,全國財政一般公共預算環保支出由2640.98 億元增加到7390.2 億元[3],也呈快速增長趨勢。

中國環保投資相關研究,重點圍繞口徑、渠道、政策、模式創新、投資測算、效益分析等方面[4-10]。在環保投資決策與管理層面,相關需求重點圍繞下述三個問題開展:①當前中國環保投資規模是否能夠滿足現實需求?②環保投資渠道如何拓展以及如何優化政策,以激勵各主體加大環保投資?③環保投資效益如何評價以及提升投資效益的有效機制有哪些?

基于上述熱點問題,面向深入打好污染防治攻堅戰、推進美麗中國和生態文明建設、“雙碳”戰略實施等國家重大戰略需求,本文梳理了環保投資政策演變歷程,總結了環保投資主要成效,識別了環保投資關鍵瓶頸,展望了未來環保投資政策,以期為相關決策與管理提供技術支撐。

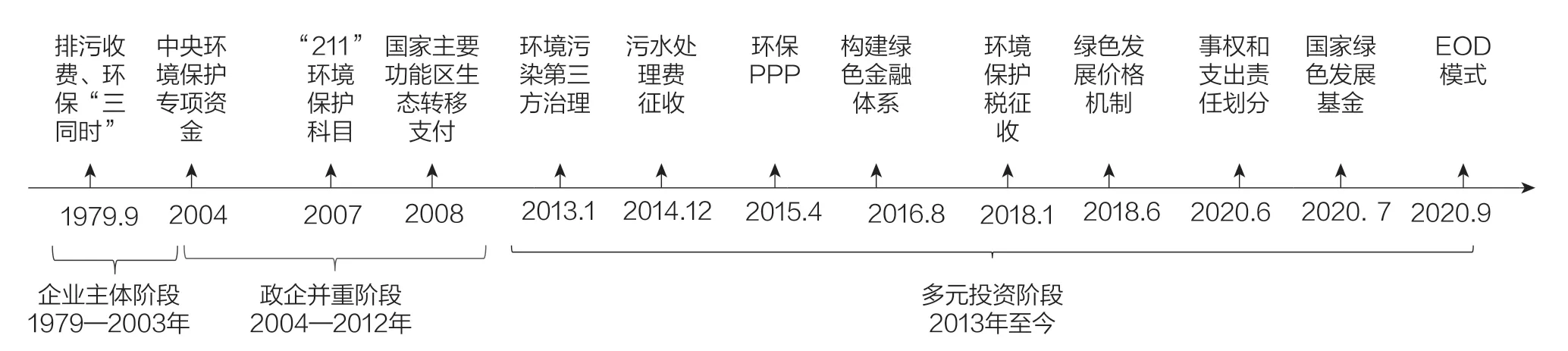

1 中國環保投資政策演變歷程

近40 多年來,隨國家經濟實力不斷增強、環境保護重點工作調整以及環保產業市場逐漸成熟,中國環保投資政策由行政規制為主向市場激勵為主、由單一投資向多元投資、由數量為主向量質并重方向演化(圖1)。

圖1 中國環保投資政策演變歷程

1.1 企業主體階段(1979—2003 年)

1979—2003 年,相關政策聚焦促進企業加強環保投資,與中國經濟高速發展時期面臨的工業污染嚴峻形勢相適應。在該階段,企業主體責任得到凸顯。

我國1979 年9 月頒布的《環境保護法(試行)》,確立了超標排污收費的制度。1982 年7 月,國務院實施《征收排污費暫行辦法》,排污收費制度在全國普遍施行。1988 年7 月,國務院頒布《污染源治理專項基金有償使用暫行辦法》,啟動排污費資金有償使用改革,沈陽等多地基于排污費資金設立環境保護基金。2003 年7 月,《排污費征收使用管理條例》實施,實行排污即收費和“收支兩條線”管理。排污收費制度在籌集污染治理和環保部門能力建設資金、間接促進企業加強污染治理投資方面發揮了積極作用。

我國《環境保護法(試行)》還提出了環保“三同時”制度,明確進行新改擴建工程時,防止污染和其他公害的設施必須與主體工程同時設計、同時施工、同時投產。環保“三同時”制度是促進企業加強環保投資的最直接手段,倒逼新、改、擴建項目配套建設污染治理設施。

1.2 政企并重階段(2004—2012 年)

2004—2012 年,相關政策聚焦拓展財政環保支出渠道,與環境基礎設施建設、流域綜合整治等政府事權環保投資需求劇增相適應。在該階段,政府和企業主體責任并重。

2004 年首次設立中央環境保護專項資金,資金來源為全國排污費資金的10%,用于重點污染源防治、區域性污染防治、污染防治新技術新工藝開發、示范及應用等項目撥款補助或貸款貼息。2007 年設立主要污染物減排專項資金、城鎮污水處理設施配套管網建設以獎代補專項資金、“三河三湖”及松花江流域水污染防治專項資金,2008 年、2010 年、2011 年,相繼設立中央農村環境保護專項資金、重金屬污染防治專項資金、湖泊生態環境保護專項資金[2]。各類中央財政環境保護專項資金密集設立,對引導地方政府加強環保投資、落實政府事權環保項目支出責任等方面,發揮了重要作用。

《2007 年政府收支分類科目》類級科目增設“211環境保護”,包括環境保護管理事務、環境監測與監察、污染防治、自然生態保護、天然林保護等10款[3]。“211 環境保護”科目設立,使環保在預算支出科目中單立戶頭,對建立穩定的財政環保支出渠道、強化財政環保支出發揮了重要作用。2011 年該科目調整為“211 節能環保”。

中央財政自2008 年起設立國家重點生態功能區轉移支付,從2008 年的60 億元增加到2019 年的811億元。2011 年財政部印發《國家重點生態功能區轉移支付辦法》(財預〔2011〕428 號)。該資金設立對維護國家生態安全、引導地方政府加強生態環境保護、提高國家重點生態功能區所在地政府基本公共服務保障能力等,具有積極作用。

又是一個薄雪的夜,睡不著,冷,于是翻箱子找被子,就翻出了那副手套。依舊是柔軟、平滑,滿滿實實拿在手里,心里一暖。索性爬起來開電腦,又一次打開了最初買里程的那家網站,網頁彈開的一霎那,她心里有點賭,有點甜,也有點酸,說不上是什么滋味。純黑的羊皮手套就躺在枕邊,可是,那已經不是篤定,而成了憂傷。

1.3 多元投資階段(2013 年至今)

2013 年至今,相關政策聚焦建立優化多元化投資機制,與環保投資需求增大、環保產業市場逐漸成熟以及環保投資機制創新初具條件等相適應。在該階段,政府、排污企業、第三方治理企業、金融機構、公眾等投資積極性得到較大激勵。

2013 年11 月,黨的十八屆三中全會通過的中共中央《關于全面深化改革若干重大問題的決定》,首次提出推行環境污染第三方治理。2014 年12 月,國務院辦公廳發布《關于推行環境污染第三方治理的意見》(國辦發〔2014〕69 號),為第三方治理體系構建提供宏觀架構。2015 年4 月,原環境保護部會同財政部印發《關于推進水污染防治領域政府和社會資本合作的實施意見》(財建〔2015〕90 號),以水污染防治領域為突破口,推進環保領域政府和社會資本合作(Public-Private-Partnership,PPP)模式實施。2017 年7 月,財政部會同住建部、原農業部、原環保部聯合發布《關于政府參與的污水、垃圾處理項目全面實施PPP 模式的通知》(財建〔2017〕455 號),引導環境基礎設施建設運營采用PPP 模式。2020 年9 月以來,生態環境部、國家發展改革委、國家開發銀行相繼聯合印發《關于推薦生態環境導向的開發模式試點項目的通知》(環辦科財函〔2020〕489 號)、《關于同意開展生態環境導向的開發(EOD)模式試點的通知》(環辦科財函〔2021〕201 號)。環境污染第三方治理、環保PPP、EOD 等模式實施,對撬動社會資本環保投資、創新環保投資機制等具有重要意義。

2016 年8 月,中國人民銀行、財政部、國家發展改革委、原環境保護部、原銀監會、證監會以及原保監會聯合印發《關于構建綠色金融體系的指導意見》,對綠色信貸、證券市場綠色投資、綠色發展基金、綠色保險、環境權益交易市場等重點領域提出了相關舉措,成為中國大力推動綠色金融發展的標志性文件。

2014 年12 月,財政部、國家發展改革委、住建部聯合印發《污水處理費征收使用管理辦法》(財稅〔2014〕151 號)。2015 年1 月,國家發展改革委、財政部、住建部聯合印發《關于制定和調整污水處理收費標準等有關問題的通知》(發改價格〔2015〕119號)。2018 年6 月,國家發展改革委印發《關于創新和完善促進綠色發展價格機制的意見》(發改價格規〔2018〕943 號)。上述文件涉及城鎮生活污水、農村生活污水、城鎮生活垃圾、農村生活垃圾等領域收費,是確保公眾落實污染者付費責任的重要制度安排。

我國《環境保護稅法》自2018 年1 月1 日起施行,表明在清費正稅背景下排污收費制度已結束使命,該稅法實施對促進企業進行環保投資發揮了一定作用。2020年6 月,國務院辦公廳印發《生態環境領域中央與地方財政事權和支出責任劃分改革方案》(國辦發〔2020〕13 號),以促進中央和地方兩個積極性得到充分發揮。2020 年7 月,財政部、生態環境部和上海市人民政府三方共同發起設立國家綠色發展基金,是我國生態環境領域第一支國家級政府投資基金。首期基金總規模885億元,其中中央財政出資100 億元,充分體現了綠色基金政府引導、市場化運作的特點。

2 中國環保投資主要成效

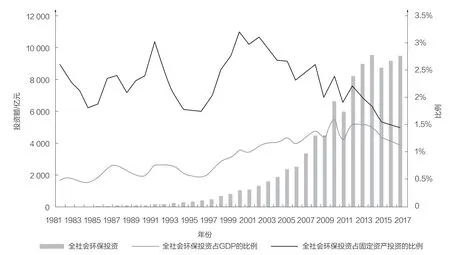

2.1 投資規模不斷加大

2017 年全社會環保投資9538.9 億元,是1981年(25 億元)的381.5 倍。2017 年全社會環保投資占GDP 的比例為1.15%,較1981 年(0.51%)提高0.64個百分點。2017 年全社會環保投資占固定資產投資的比例為1.5%,較1981 年(2.6%)降低1.1 個百分點。1981—2017 年,全社會環保投資平均增長18%,GDP平均增長15.3%,固定資產投資平均增長19.8%。因全社會環保投資平均增速高于GDP 平均增速,小于固定資產投資平均增速,因而,全社會環保投資占GDP 的比例呈增長趨勢,全社會環保投資占固定資產投資的比例呈降低趨勢(圖2)。

圖2 1981—2017年中國全社會環保投資及占GDP和固定資產投資的比例

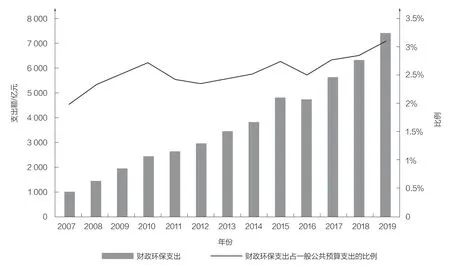

2019 年財政環保支出7390.2 億元,是2007 年(995.82 億元)的7.4 倍。2019 年財政環保支出占一般公共預算支出的比例為3.1%,較2007 年(2%)提高1.1 個百分點。2007—2019 年,財政環保支出平均增長18.2%,一般公共預算支出平均增長14%。因財政環保支出平均增速高于一般公共預算支出平均增速,因而,財政環保支出占一般公共預算支出的比例呈增長趨勢(圖3)。

圖3 2007—2019年財政環保支出及占一般公共預算支出的比例

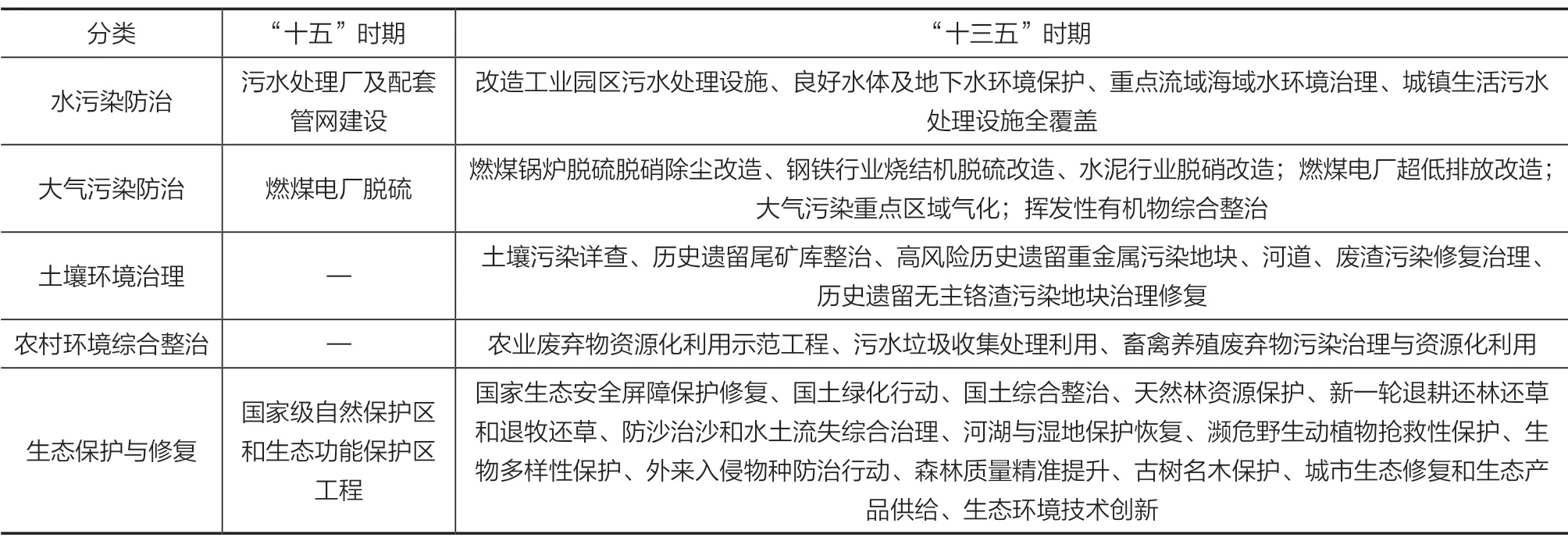

2.2 投資構成不斷豐富

表1 “十五”時期和“十三五”時期國家生態環境保護重點工程

2.3 投資渠道不斷拓展

1979 年制定的環保“三同時”制度能夠保障新改擴建項目環保投資,是排污企業落實污染者付費責任的重要渠道。財政環保支出渠道拓展主要體現在兩大渠道:第一個渠道是一般公共預算,2007 年新設“211 環境保護”科目,2011 年將其調整為“211 節能環保”科目,科目單設表明政府對環境保護工作高度重視,相關支出會隨之增加。第二個渠道是政府性基金及對應專項債務,與環境保護直接相關的有四項。其中,可再生能源電價附加、船舶油污損害賠償基金以及廢棄電器電子產品處理基金于2012 年納入政府性基金管理,污水處理費于2015 年納入政府性基金管理(表2)。政府性基金專款專用,為相關領域財政環保支出提供穩定渠道。

表2 財政環保支出渠道拓展情況

2004 年以來,我國相繼設立了十余種中央層面環保專項資金,對引導地方財政一般公共預算環保支出發揮了重要作用。其中,部分專項資金由于整合優化具有一定關聯。例如,2014 年整合“三河三湖及松花江流域水污染防治專項資金”與“湖泊生態環境保護資金”,設立“江河湖泊治理與保護專項資金”。2015年整合“江河湖泊治理與保護專項資金”成立“水污染防治專項資金”。再如,2016 年整合“重金屬污染防治專項資金”成立“土壤污染防治專項資金”(表3)。2019 年,現有水污染防治資金、大氣污染防治資金、土壤污染防治專項資金、農村環境整治資金、重點生態保護修復治理專項資金、城市管網及污水治理補助資金,共支出856.06 億元。

表3 中央層面環保專項資金設立調整狀況

2014 以來,國家大力推行公共產品及公共服務領域PPP,環保領域PPP 也得到較快發展。截至2019年底,管理庫入庫項目中,生態環境治理項目累計3196 個、投資額19 650.82 億元,其中落地項目1688個,投資額11 540.97 億元[11]。《關于推進政府和社會資本合作規范發展的實施意見》(財金〔2019〕10 號)規定,“對財政支出責任占比超過10%的地區嚴禁新項目入庫。財政支出責任占比超過5%的地區,不得新上政府付費項目”。由于環保PPP 項目回報機制以政府付費或可行性缺口補助為主,實施空間受財政承受能力限制,具備一定條件的環保項目,近幾年受到專項債的大力支持。2019 年中國全年共計發行生態環保主題專項債約601 億元。2020 年1—9 月,全國共發行生態環保主題專項債超過1448 億元。其中,天津、廣東、深圳、四川等4 個省級(副省級)發行主體發行生態環保主題專項債已超過100 億元[12]。

2.4 投資效益得到強化

在財政支出績效越來越受到重視的背景下,財政環保支出績效也得到強化。“十三五”以來,財政部組織實施環保專項資金績效評價工作,生態環境部參與,財政部選擇評價對象并組織各地專員開展績效評價[9],水污染防治資金、大氣污染防治資金、土壤污染防治專項資金以及農村環境整治資金績效評價工作正在積極推進。《關于規范政府和社會資本合作(PPP)綜合信息平臺項目庫管理的通知》(財辦金〔2017〕92 號)明確提出:“存在下列情形的項目不得入庫:未建立按效付費機制。包括通過政府付費或可行性缺口補助方式獲得回報,但未建立與項目產出績效相掛鉤的付費機制的;項目建設成本不參與績效考核,或實際與績效考核結果掛鉤部分占比不足30%,固化政府支出責任的。”按照財政部要求,環保領域PPP 項目實施在朝著提高投資績效的方向發展。

強化環保投資有利于促進生態環境質量穩步持續改善。與2015 年相比,2020 年全國地級及以上城市PM2.5平均濃度為33 μg/m3,下降34%;平均優良天數比例為87.0%,上升10.3 個百分點。2020 年全國地表水優良(Ⅰ~Ⅲ類)水質斷面比例為84.6%,上升20.1個百分點;劣Ⅴ類比例為1.0%,下降7.8 個百分點[13]。

3 中國環保投資關鍵瓶頸

3.1 高質量發展不足導致投資需求較大

改革開放至今,中國經濟由世界第十名左右躍升為僅次于美國之后的世界第二大經濟體,GDP 由1978 年 的3678.7億元增加至2020 年 的101.6萬億元,第二產業增加值由1978 年的1755.1 億元提高至2020 年的38.4 萬億元,人均國內生產總值由1978 年的385 元增加至2020 年的72 000 元。擁有全部工業門類,2020 年貿易順差為37 096 億元人民幣,世界工廠地位穩固。40 年來經濟快速發展高度依賴土地、資源、能源、人力等要素投入,產業結構偏重,創新驅動不強,單位GDP 資源能源消耗和污染排放較高。這種由經濟增長方式本身帶來的資源環境困境,若依靠加大投入來解決,必然存在投資需求太大而投入能力不足問題。根據清華大學氣候變化與可持續發展研究所最近的一項研究,中國要實現2060 年碳中和目標,在2020—2050 年,僅能源系統就需新增投資約138 萬億元人民幣[14]。

3.2 回報機制不健全制約投資總量增長

中國初步形成政府、企業、公眾、金融機構以及社會資本等多元化環保投資渠道,然而,回報機制不健全問題凸顯,主要表現為:①以一般公共預算、政府性基金及對應專項債務為主的財政環保支出渠道,對政府事權環保項目基本設立了相應支出科目,但實際投資難以滿足現實需求。以生活污水收集處置為例,相應支出渠道包括:“211 節能環保支出—03 污染防治—02 水體”、城市基礎設施配套費及對應專項債務收入、污水處理費及對應專項債務收入等。上述渠道實際投資遠遠無法滿足生活污水收集處置巨大的投資需求。②排污企業是環保投資重要主體。2017 年排污企業環保投資3453.2 億元,占排污企業固定資產投資總額不足1%。③生活污水和生活垃圾收費具有較大提升空間。2019 年全國污水處理費收入602.62億元,生活垃圾處理費收入相對少得多,亟須按照《國家發展改革委關于創新和完善促進綠色發展價格機制的意見》(發改價格規〔2018〕943 號),全面落實相關收費要求。④污染者付費能力和財政承受能力不強,生態環保項目投資回報機制不健全,生態產品價值轉化機制不暢,金融機構以及社會資本投資積極性有待激勵。

3.3 基于效益的高效投融資機制亟須落實

當前,世界正經歷百年未有之大變局,不穩定性不確定性增強。中國經濟由高速增長階段轉為高質量發展階段,經濟增速和財政收入增速均放緩。受新冠肺炎疫情沖擊,2020 年全國一般公共預算收入同比下降3.9%。在此背景下,財政環保支出能力和企業環保投資能力增長空間受限,亟須在提高投資績效方面下硬功夫。從一般公共預算環保支出來看,污染防治、生態保護、應對氣候變化三大結構支出細項達數十項。避免資金散布于幾十個科目,將有限財政資金集中用于解決最突出生態環境問題,盡可能產生最大環境效益,是財政環保支出決策與管理的重中之重。然而,在科學確定財政環保支出投向方面,中國尚未建立有效機制。此外,環境問題系統解決方案缺乏、生態環保項目儲備不足、技術路線論證不充分、資金使用重投資輕運營,均是造成環保投資績效不高的重要原因。

4 中國環保投資政策展望

4.1 以氣候投融資為統領促進高質量發展

逐步、有序、系統完善有利于氣候投融資機制順暢的土地、產業、環保、價格、稅費等政策制度,建立完善碳排放權交易和碳稅相結合的降碳激勵機制,逐步降低低碳技術發展的額外成本,促進產業結構、能源結構、運輸結構以及用地結構不斷優化。發揮不同層級政府決策管理積極性,促進政府、企業以及公眾三大主體的行為協力。以人口經濟活動密集的都市圈和城市群為重點地區,基于能源、工業、交通、建筑等重點領域,率先研究制定具有戰略性、科學性、系統性、可行性的氣候投融資政策體系,加強綠色低碳項目儲備,條件成熟一批,落地一批,切實有效破解綠色低碳項目投融資的關鍵瓶頸。

4.2 鼓勵各地積極探索創新投融資機制

經濟實力雄厚且具備一定條件的地區,引導市場主體探索創新生態產品價值轉化機制,讓生態產品價值借助旅游、休閑、體驗、土地增值等載體得以體現。經濟實力相對薄弱但生態環境良好的地區,通過上級政府研究構建的生態補償機制實現利益再平衡,激勵欠發達地區加強生態環境保護、開展生態建設與保育。具體包括三個層面:在城市層面,鼓勵探索實踐EOD,對整個城市環境保護與商業開發進行系統謀劃,先期政府進行環境治理投入,待條件成熟時再導入生態旅游、生態文化、生態農業、地產開發等產業,用產業發展和土地升值帶來的財政收入增長,補償先期環境治理財政支出。地區層面,由生態受益地區向生態保護地區購買生態產品,通過建立生態補償制度完善生態保護活動投資回報機制。項目層面,探索開展企業主導的EOD 模式,鼓勵有實力和條件的企業,努力創新技術和模式,推進環境治理項目與土地開發、生態旅游、休閑娛樂等相關產業深度融合,實現經營性收益反哺生態環保公益性投入,促進生態環境保護外部經濟性內部化。

4.3 盡可能加大財政環保支出力度

結合政府事權環保項目投資需求,加大財政資金支出力度。在“211 節能環保支出”“212 城鄉社區支出”“213 農林水支出”以及“220 資源海洋氣象等支出”中加大一般公共預算資金環保支出力度。對污水處理費、可再生能源電價附加收入、船舶油污損害賠償基金、廢棄電器電子產品處理基金、國有土地使用權出讓收入、城市基礎設施配套費等政府性基金及對應專項債務收入,加大環保支出力度。靈活運用直接投資、資本金注入、融資擔保降費獎補、貼息、補貼等支出方式,促進政府采購引領綠色消費。加大生物多樣性保護財政支持力度,制定全國生物多樣性重點保護清單,要求各級政府在一般公共預算中足額保障生物多樣性保護經費。

4.4 引導金融機構和社會資本進行環保投資

強化中央銀行引導激勵作用,將氣候項目認定、統計監測、信息披露、績效評價等納入現行綠色金融標準體系并進行細化、明確,避免有些建筑項目、交通項目、農業項目、工業項目、能源項目以“綠色”“生態”“清潔”為標簽進行漂綠。基于不斷完善的宏觀審慎評估體系,加大央行再貸款機制對環保投資項目支持力度。中央銀行和金融監管部門應要求金融機構合理測算高碳資產風險敞口,將環境風險納入其風險管理框架,定期開展環境風險評估和壓力測試。基于風險收益對等原則,促進綠色信貸利率、綠色企業債券和綠色公司債券發行成本適度降低。完善綠色金融產品體系,鼓勵開發氣候變化指數、綠色債券指數和綠色股票指數。引導信用評級機構將環境、社會和治理(ESG)等因素納入評級方法,引導社會資本投資ESG 表現良好的公司。

4.5 打通環保投資效益提高的關鍵堵點

結合生態環境保護規劃和達峰方案編制等相關工作,科學評估全社會環保投資需求與能力,優化污染防治、生態保護、應對氣候變化三大結構投資構成。基于三大結構對應的細分領域,根據任務緊迫性、技術成熟性、回報完善性等條件,在時間和空間兩大維度上確定投資順序,將有限資金集中用于最優先的細分領域。強化財政部門對環保支出的統籌、決策以及管理能力,注重財政環保支出方向的科學論證,杜絕工程項目“撒胡椒面”“曬太陽”、無效低效。構建科學確定財政資金投向的常態化機制,精準發力財政環保支出細分領域,加強技術路線科學遴選論證,做好環保投資項目分期分批儲備,合理設計資金籌措來源渠道,完善項目實施商業模式。以投資決策過程規范和結果科學、資金使用合法合理合規、單位投資環境效益發揮為重點,健全財政環保支出績效評價指標體系和評價辦法,優化績效評價制度與管理流程,建立健全評價結果與資金分配掛鉤機制。以數字化、智能化、信息化助力生態環境治理體系和治理能力現代化,發揮環保、信貸、上市、執法等多措施聯動作用,倒逼排污企業和第三方治理企業,以環境效益真正有效發揮為目標,采用最佳可行技術,足額保障投資和運行費用。

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

小學科學(學生版)(2020年4期)2020-05-21 07:30:46

小學科學(學生版)(2020年3期)2020-03-25 13:31:22

貴茶(2019年3期)2019-12-02 01:46:32

鄉村地理(2018年3期)2018-11-06 06:51:02

茶葉通訊(2017年2期)2017-07-18 11:38:40

河北城市研究(2015年4期)2015-08-23 11:53:06

浙江工商大學學報(2015年6期)2015-03-01 02:56:40