恒生電子財務分析

2021-11-19 10:07:34延京瑾

中國管理信息化 2021年21期

延京瑾

(西安石油大學,西安 710065)

0 引言

2019 年,金融機構在并購金融科技公司方面做出了一些重大努力:在數十億美元的交易中,人們注意到,許多這樣的交易都是老牌公司為了遏制金融科技初創公司帶來的威脅而做出的。這也說明,傳統機構希望利用金融科技初創企業的優勢。

1 恒生電子財務能力分析

1.1 償債能力分析

1.1.1 短期償債能力分析

短期償債能力是指企業以流動資產償還流動負債的能力,它反映企業償付日常到期債務的能力。一個企業的短期償債能力大小,要看流動資產和流動負債的多少和質量狀況[1]。本文采用流動比率、速動比率和現金比率這三個指標,來分析恒生電子的短期償債能力。

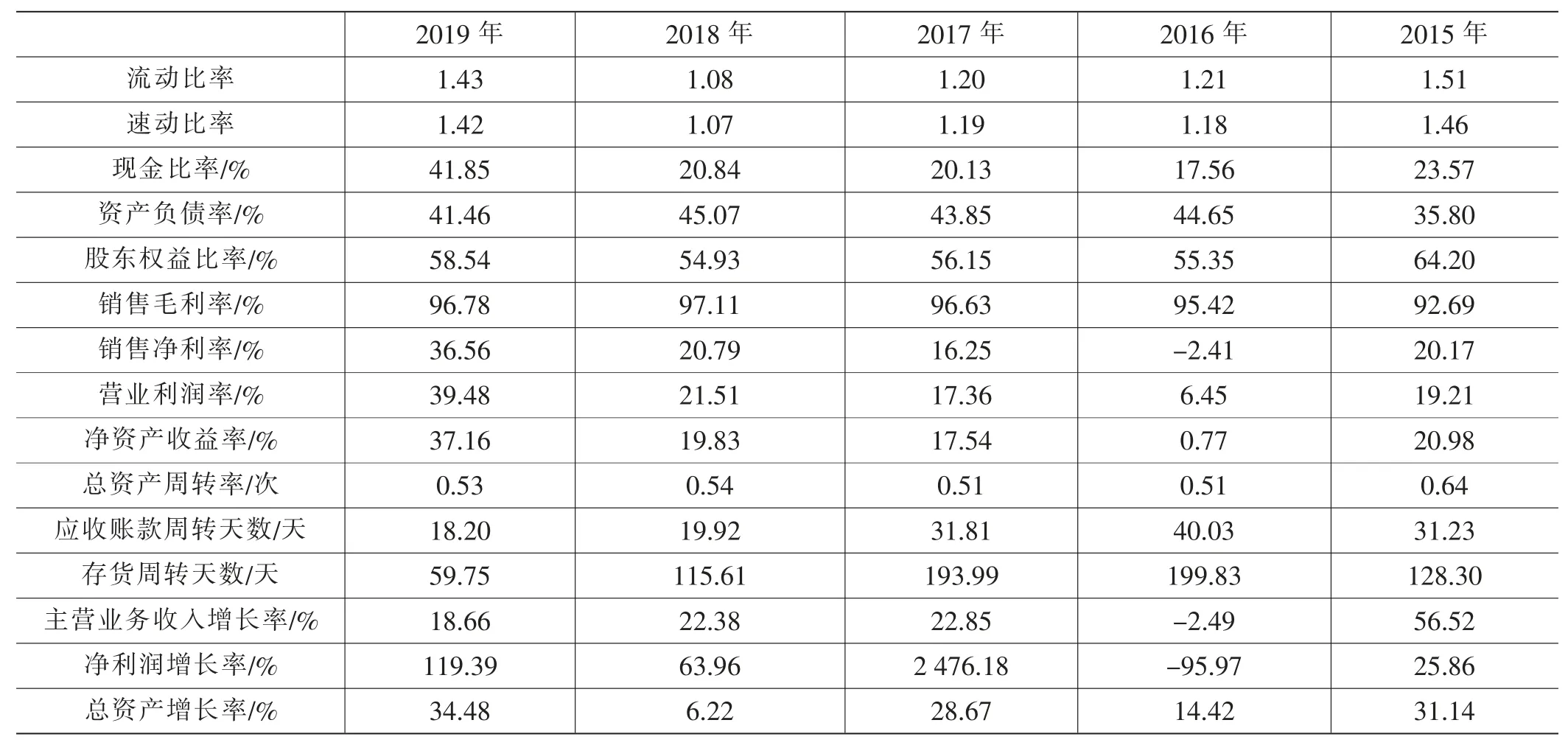

流動比率是流動資產對流動負債的比率,用來衡量企業流動資產在短期債務到期以前,可以變為現金用于償還負債的能力。根據表1 可見,恒生電子的流動比率從2016—2018 年逐年下降,從2019 年又開始上升,但僅為1.43,距離標準值2 還是有一些差距,這說明恒生電子面臨的短期償債風險較大,以流動資產償還流動負債還是有一定的壓力。恒生電子2015—2019 年的速動比率變化情況和流動比率是一樣的,雖然有些起伏不定,但指數都超過了標準值1,這說明恒生電子以速動資產償還流動負債的能力還是較強的。現金比率這一指標最能反映企業對流動負債的償還能力,雖然恒生電子2019 年的現金比率已經比2015 年增加了近一倍,但最高也只有41.84%,恒生電子的流動比率、速動比率和現金比率在同行業、同規模的企業里是最低的,且與他們差距巨大。綜上所述,恒生電子的短期償債能力在逐年提高,但在同行業的比較中,恒生電子的短期償債能力最弱且風險能力較高。

1.1.2 長期償債能力分析

長期償債能力是指企業對債務的承擔能力和對償還債務的保障能力。本文主要采用資產負債率和股東權益比率這兩個指標,來分析恒生電子的長期償債能力。

根據表1 可見,恒生電子2015—2019 年的資產負債率雖有波動,但基本都保持在35%~45%之間,屬于正常范圍之內,但與同行業其他企業相比,卻處于偏上的位置,這說明恒生電子比其他企業更具風險。股東權益比率在2016-2019 年這四年間起伏不大,但2019 年總體比2015 年下降了5.66%,這說明恒生電子這幾年債權人的利益保障程度有所下降,公司的長期償債能力保證程度也有所下降。這都說明恒生電子的長期償債能力并不理想,和同行業的企業還是有些差距。

1.2 盈利能力分析

盈利能力就是指公司在一定時期內賺取利潤的能力,也稱為企業的資金或資本增值能力,利潤率越高,盈利能力就越強[2]。本文主要通過銷售凈利率、營業利潤率和凈資產收益率這幾個指標,來分析恒生電子的盈利能力。

通過利潤表發現,恒生電子該年的營業外支出為3.9 億元,其余年份的營業外支出都只有幾百萬。但2017 年以后恒生電子的銷售凈利率都保持平穩增長,這也說明該公司能夠及時調整,轉虧為盈,盈利能力較強。且恒生電子的銷售凈利率處于行業的中上位置,一直比較穩定。

營業利潤率是指企業經營所得的營業利潤與營業收入的比值。根據表1 可見,恒生電子在2015—2019 年的營業利潤率也保持著增長的趨勢,2019 年已經是2015 年的2 倍多。2019年的增長速度最快,這說明凈利潤增長速度快于營業收入的增長速度,這與公司的營銷策略與定價科學度息息相關,體現了企業通過經營活動而獲得利潤的能力在逐年提高。且在這五年中,恒生電子的營業利潤率并沒有負值,而與它相比較的其他同行業企業都有負值,這說明該企業在該行業的盈利能力處于上游水平。

表1 2015-2019 年恒生電子主要財務指標

凈資產收益率反映凈資產的獲利程度。恒生電子近五年來,除了在2016 年因受到營業外支出的大幅度增加,而導致凈資產收益率偏低以外,其余年份的凈資產收益率都在穩步提升,這說明恒生電子普通股權益資本的收益水平在提高,盈利能力也在不斷提高。

1.3 發展能力分析

企業的發展能力是企業未來的發展趨勢和發展速度,體現為良好的財務數據和財務指標的增長[3]。本文主要從主營業務收入增長率、凈利潤增長率和總資產增長率來進行分析。

根據表1 可見,恒生電子2016 年的凈利潤為負值,所以該年的凈利潤增長率與主營業務收入增長率都為負值。雖然2017—2019 年恒生電子的主營業務收入增長率在逐年下降,但營業收入確是在增加的,只是增加的幅度變小了而已。這說明企業的營業手段可能遇到了瓶頸,需要找到新的營銷方法來增加營業收入,提高增長率。通過比較同行業企業的主營業務收入增長率,恒生電子處于較低水平,但該企業比較穩定,不像其他企業的指標忽高忽低。2017 年的凈利潤增長率雖然為2 476.18%,但這主要是因為2016 年恒生電子的全年凈利潤僅為-5 224 萬元。特別是2019 年的凈利潤增長率為119.39%,這說明企業該年經營效益良好,凈利潤大幅增加,但該年的主營業務收入增長率為18.66%,這也說明企業凈利潤的增長可能來自非經常性收益項目。

根據表1 可見,恒生電子2015—2019 年的總資產增長率都為正值,但起伏較大,2016 年從先前的31.14%下降到14.42%,而2017 年又上升到28.67%,2018 年又極速下降到6.22%,直到2019 年才恢復到了最初的34.48%。這一系列過山車式的漲跌,可能與企業的政策有關,比如今年注重資產,明年又因為其他原因精簡資產。而與該行業其他企業進行對比發現,雖然恒生電子的數據不是最高的,但在總資產增長率這一指標上都為正值,如趣店雖然在2017 年的總資產增長率為172.27%,但它在2018 年的增長率卻為-16.15%,所以這就說明增長過快并不一定都是好事,保持穩定的增長才是最佳的,這也說明恒生電子的發展能力是很強的。

2 結論與建議

根據前文對恒生電子財務報表的分析,可以得出恒生電子的短期償債能力與長期償債能力較弱且風險較高,企業的盈利能力較強且一直在穩固提升。雖然恒生電子的發展能力并不是行業里最拔尖的,但卻一直是最穩定的,這也恰恰表明了該企業的發展能力不容小覷,因為穩定才是最可靠的發展。

由此,本文對恒生電子提出以下兩點建議。

2.1 提高企業的償債能力

本文通過對恒生電子償債能力分析,發現該企業的償債能力較弱。所以在以后的經營過程中,恒生電子應制訂合理的償債方案,重視風險管理。對到期的債務進行及時還款,不然可能會影響到日后的融資計劃,加強對應收賬款的管理,回收的應收賬款也可用于自身債務的償還,還應對財務風險進行防范,制訂有效的控制方案;還應優化公司的負債結構。雖然通過分析發現近幾年恒生電子的資產負債率并不是很高,處于正常范圍,但與同行業其他公司比較發現還是偏高的,所以也需提前進行研判,避免以后負債率過高,超出自身可承受的范圍;提高現金比率,現今社會是一個以現金為王的時代,所以只有提高企業的現金比率,才能更好地應付可能出現的負債危機與財務風險,這樣也能提高企業的償債能力,吸引更多的投資。

2.2 控制研發費用與銷售費用

通過對恒生電子近三年的財務報表分析發現,該企業的研發費用與銷售費用占總成本比率較高,都接近80%,雖然該企業以金融科技為主,產品研發為核心,但一個優秀的企業要學會控制成本,這樣才能使得利益最大化。所以今后恒生電子應控制對研發費用與銷售費用的投入,合理規劃資金,注重成本與利潤之間的平衡,這樣才能有更好的發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22