基于YDL 公司EPC 總承包項目買方信貸業務全壽命周期的風險控制研究

2021-11-25 03:01:56張姝婉

環渤海經濟瞭望 2021年8期

關鍵詞:風險管理

張姝婉

一、買方信貸業務定義

買方信貸業務,通常是指金融機構通過與賣方、買方簽訂三方協議,由買方向金融機構申請購貨融資、由賣方向金融機構承諾在買方違約時無條件為其承擔還款擔保責任、并賣方有權按協議回購買方貨品等約定條件下發放的貸款,用于滿足買方向賣方采購其所生產的產品,并在買方違約無力繼續履行還貸責任時,由賣方承擔無條件按協議回購該產品、并代買方向金融機構履行擔保責任的信貸業務。

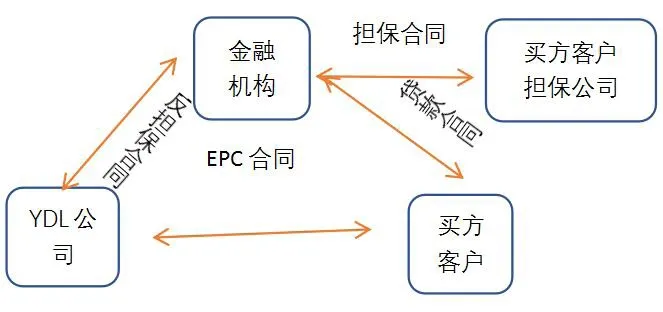

二、買方信貸業務模式

具體流程模式和流程圖示如下:

注:

1.買賣雙方簽訂采購合同;

2.賣方向金融機構提出融資申請;

3.金融機構、買方、賣方簽署三方合作協議,賣方對金融機構辦理擔保手續,買方對賣方辦理存貨回購,金融機構向買方發放貸款,并直接受托支付給賣方;

4.賣方收到貨款后發貨給買方;

5.買方按期償還金融機構貸款;

6.如買方違約,賣方向金融機構履行兜底擔保責任。

三、YDL 公司EPC 總承包項目買方信貸業務的風險控制原則

(一)相對獨立原則

YDL 公司市場開發部門、財務部門、法律部門、項目實施部門共同作為金融促銷項目風險管理部門,分別設置風險管理崗位,負責各分管業務領域的風險管理,各部門風險管理崗均具有相對獨立性。

(二)相互制衡原則

風險管理要形成相互制約的機制,YDL 公司市場開發部門、財務部門、法律部門、項目實施部門均具有對項目提出風險管理意見的權利和責任。

(三)同等重要原則

風險管理要遵循風險控制與業務發展同等重要原則。

四、YDL 公司EPC 總承包項目買方信貸業務主要風險

YDL 公司EPC 總承包項目合同體量大、建設周期長,買方客戶可能存在經濟環境、行業政策、經營、財務、法律和安全生產等方面的變化,影響其償債能力。對于此類業務,YDL 公司逐項排查,防止買方客戶由于資金困難,YDL 公司作為賣方,有向金融機構履行兜底擔保的責任,給自身帶來潛在債務風險。

通過對YDL 公司在執行EPC 總承包項目買方信貸業務分析,目前YDL 公司買方信貸業務主要風險為市場風險、財務風險、法律風險和技術風險。

五、YDL 公司EPC 總承包項目買方信貸業務全壽命周期的風險控制措施

(一)健全買方信貸業務制度

風險管控,制度先行。YDL 公司通過梳理完善風險點及防控措施,不斷健全買方信貸業務制度。制度中完善風控崗位分工,明確風控崗位職責,規定各風險管理部門按季度對在執行金融促銷項目進行跟蹤分析,并組織季度專題會議進行討論的風險控制要求。

(二)加強事前防控,多部門協同,識別潛在風險,守好風險控制第一道防線

YDL 公司在合同簽訂前,多部門協同,對買方客戶信貸違約風險,從源頭上進行有效評估與控制,謹慎選擇客戶對象,守好風險控制第一道防線。

項目簽訂前,YDL 公司組織各風險管理部門,并聯合專業會計師事務所和法律機構,對買方客戶進行實地盡職調查。盡職調查內容包括買方客戶信譽狀況、基本情況、財務狀況、生產經營能力、相關資質、項目合規情況和擔保抵押情況等,并依據盡職調查獲取信息進行風險分析,對識別出的潛在風險事項做出風險等級評估。必要時,YDL 公司還組織相關部門對其擔保方進行盡職調查,對擔保方擔保能力進行評估。各風險管理部門盡職調查內容如下:

1.市場開發部門盡職調查內容:一是進行客戶篩選,了解客戶意愿和項目初步信息;二是從國家政策導向等方面對宏觀政策進行分析;三是從客戶生命周期、競爭程度、替代品、成本結構、經營杠桿、經濟周期、進入壁壘、監管環境等進行行業風險分析;四是從行業客戶的產品結構、市場占有率及分布、產銷量、上下游主要客戶等進行市場分析;五是根據客戶行業、市場、銷量和銷售價格等進行還款能力測算;六是在買方信貸業務開展前需要獲得買方企業資產抵押、股權質押以及法人連帶責任保證等有效擔保。

2.財務部門盡職調查內容:一是資信狀況分析,了解客戶資信狀況,年度授信額度、授信使用情況;二是財務狀況分析,進行資產、負債、現金流情況分析,了解客戶獲利能力、償債能力、發展能力;三是已擔保抵押物情況分析,了解客戶資產已擔保抵押情況;四是擬擔保抵押物價值確定,調研客戶擬擔保抵押資產情況和價值評估;五是符合預測條件的項目評估,基于財務報表和產銷量分析,對項目預期盈利能力和還款能力進行預測。

3.法律部門盡職調查內容:一是調研客戶基本信息、企業資質、客戶資信、客戶實際控制人和企業法人的資信狀況;二是進行貿易及債權債務糾紛調查,了解有無涉訟案件和其他涉案情況;三是業務涉及項目建設的,需了解建設項目合規性;四是抵押、質押物真實性和有效性核實;五是抵押合同法律審查;六是信用擔保審查;七是客戶安全生產管理能力審查,了解近三年有無重大安全及環保事故;八是了解有無重大股權、控制權變更或重大人事變更。

4.項目實施部門盡職調查內容:一是項目技術風險分析;二是項目實施風險分析;三是項目利潤風險分析;四是項目安全生產風險分析。

(三)強化事中控制,各風險管理部門按照分工,緊跟項目進展

買方信貸項目建設過程中,市場開發部門依據合同規定對客戶付款及還款情況進行監控,實時關注業主生產狀況和項目進展;財務部門每月對客戶財務報表數據進行分析,對客戶還款能力進行監管;法律部門對項目執行情況和法律風險等持續監控,關注是否有影響業主還款能力的法律事件;項目實施部門實時關注業主生產狀況,及時對相關信息進行梳理與反饋,并通過設定目標成本,從項目設計、外協外購、土建、安裝等實施全過程進行成本管控,從而實現目標利潤。

(四)關注項目事后執行,跟蹤還款情況

買方信貸項目建設完成后,YDL 公司各風險管理部門密切關注事后執行,強化業財融合風險管控意識。市場開發部門、項目實施部門、財務部門、法律部門保持信息溝通和聯動機制,并組織季度專題會議進行討論,持續跟蹤項目后期還款執行情況,對買方客戶及項目存在的風險進行研判,密切關注項目全壽命周期的風險點。

(五)采用風險應對策略中的風險分擔策略

在合同談判中,YDL 公司最大程度爭取獲得買方客戶資產抵押、股權質押、有還款實力的上級單位擔保或者法人連帶責任擔保等有效抵押和擔保。商務談判中爭取獲得買方客戶評估價值大于其信貸金額的資產抵押。這樣在降低風險的同時,能對可能發生的信貸風險進行補償,為YDL 公司的穩健運行提供了保護屏障。

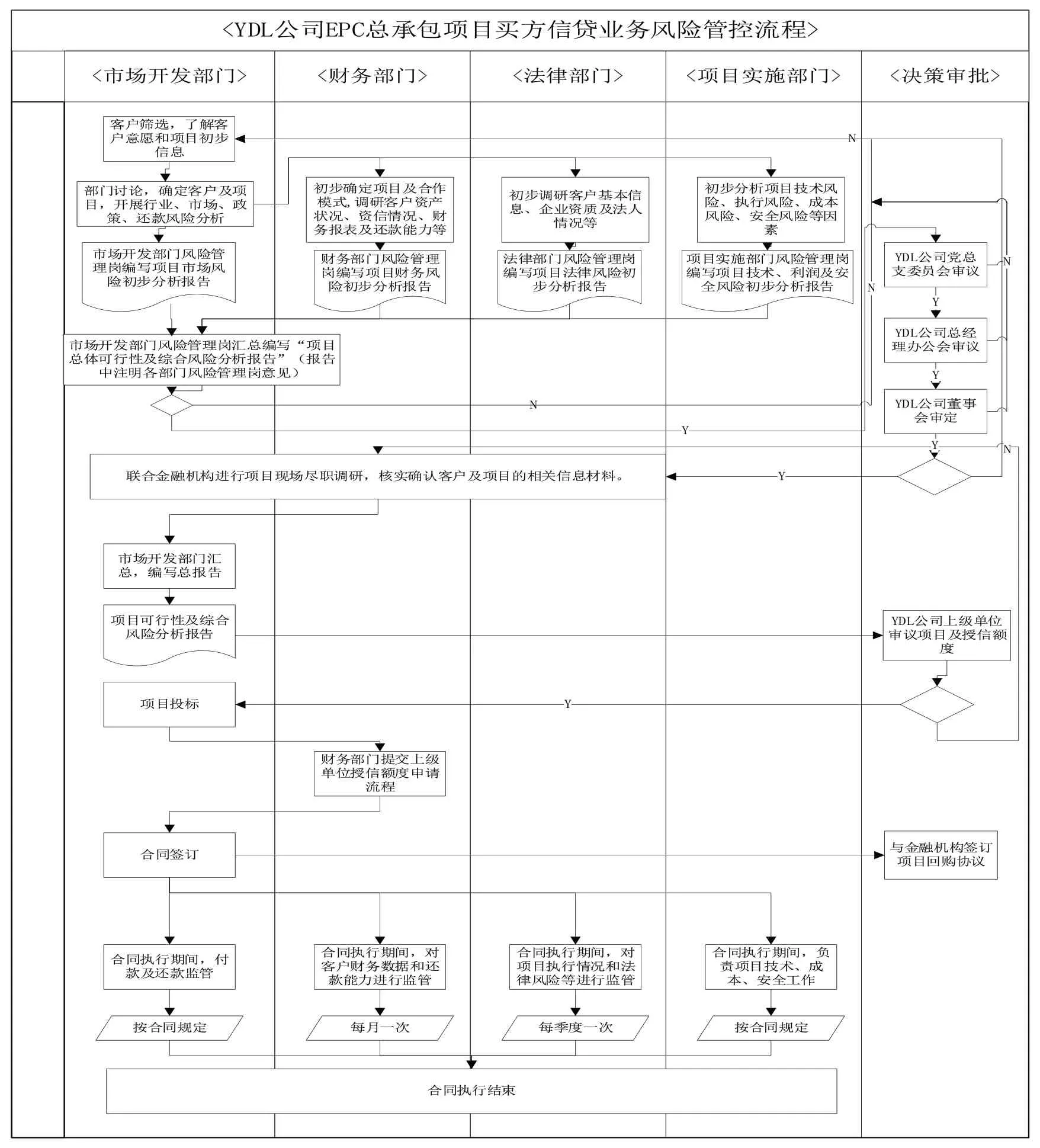

(六)YDL 公司EPC 總承包項目買方信貸業務風險管控流程圖(見下頁)

六、YDL 公司EPC 總承包項目買方信貸業務風險控制難點

(一)買方信貸業務風險具有隱蔽性

由于目前會計準則尚未對買方信貸業務做出規范,“或有負債”很難評估因提供擔保導致的違約風險,因此目前唯有加強對買方信貸業務的信息披露,才能提高企業對此項隱蔽性極強的內在經營風險的關注和警惕,讓領導層關注和了解企業真實的財務水平和風險水平。

(二)對買方客戶資信調查手段和渠道受限,信息存在不對稱風險

YDL 公司在對買方客戶進行調查時:一是調查所需資料均為買方客戶提供,其信息的真實準確無法全面核實;二是受市場大環境影響,行業波動性較大,如果沒有網絡認證、征信等系統支持,并借助有效、合法的資質認證系統,如央行、公安、工商等,客戶信息認知與判斷很難;三是市場環境瞬息萬變,YDL 公司無法隨時掌握和監控客戶經營動態,對市場風險的掌握存在滯后。

(三)買方客戶對于盡職調查存在抵觸心里,難以獲得全面、準確、真實的信息資料

由于買方客戶在供應鏈體系中,是賣方YDL 公司的下游客戶,在YDL 公司盡職調查中,會遇到買方客戶資料提供不及時、不齊全,甚至拒絕提供盡職調查所需資料的情況。而YDL 公司盡職調查組沒有強制要求買方客戶提供相關資料的權利,同時為了維護良好的客戶關系,有時不得不放棄索取相關資料。由于資料獲取受限,YDL公司盡職調查組難以全面、準確對買方客戶和該買方信貸業務風險進行全面評估和精準評價。

綜上,買方信貸作為一種金融促銷模式,在一定程度上提高了YDL 公司合同中標率,擴大了市場份額,但是對YDL 公司帶來的隱形負債不容小覷。通過對該業務模式進行分析,YDL 公司只有在市場開發部門、項目實施部門、財務部門和法律部門這四個風險管理部門協同努力下,不斷加強對買方信貸業務全壽命周期的風險管控,并結合自身業務特點建立相應的風險預警和風險應對措施,才能最大限度的降低風險,實現YDL 公司、買方客戶和金融機構三方共贏。

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00