滬港通的開通對(duì)滬港兩市股市風(fēng)險(xiǎn)溢出效應(yīng)的研究

2021-12-03 07:16:50楊坤中央財(cái)經(jīng)大學(xué)

品牌研究 2021年14期

文/楊坤(中央財(cái)經(jīng)大學(xué))

為了加速內(nèi)地資本市場(chǎng)的市場(chǎng)化和國(guó)際化,“滬港通”于2014年11月7日正式實(shí)施。滬港通的實(shí)施,加強(qiáng)了滬港股市的聯(lián)動(dòng),這不僅會(huì)促進(jìn)兩市股市的發(fā)展,也可能帶來風(fēng)險(xiǎn)的轉(zhuǎn)移和積聚,即風(fēng)險(xiǎn)溢出效應(yīng)。因此,為了研究滬港通對(duì)兩市股市的影響,需要對(duì)風(fēng)險(xiǎn)溢出效應(yīng)進(jìn)行準(zhǔn)確的測(cè)量。傳統(tǒng)的VaR模型并不適合,因?yàn)樗荒軠y(cè)量一個(gè)金融機(jī)構(gòu)的風(fēng)險(xiǎn),無法體現(xiàn)出兩者之間風(fēng)險(xiǎn)的關(guān)系。而Adrian和Brunnermeier(2008)對(duì) 這 一 模 型進(jìn)行了改良,提出了條件風(fēng)險(xiǎn)價(jià)值(CoVaR)模型,可以很好地對(duì)金融機(jī)構(gòu)之間的風(fēng)險(xiǎn)關(guān)系進(jìn)行度量。

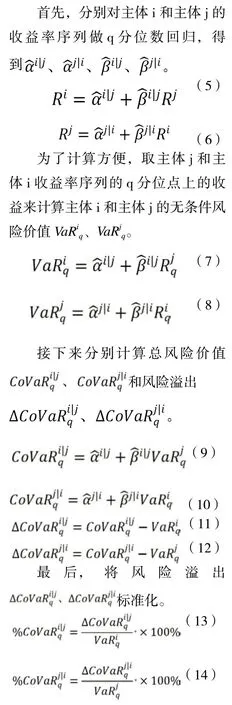

因此,本文將以滬港通的實(shí)施時(shí)間為界,采用分位數(shù)回歸的方法計(jì)算出不同分位點(diǎn)下的CoVaR值,然后對(duì)滬港通開通前后風(fēng)險(xiǎn)溢出效應(yīng)的大小進(jìn)行對(duì)比、分析,來研究滬港通的實(shí)施對(duì)于滬港股市風(fēng)險(xiǎn)溢出的影響。

一、文獻(xiàn)綜述

VaR方法自提出以來就一直被廣泛運(yùn)用于風(fēng)險(xiǎn)的測(cè)量,并且隨著時(shí)間的推進(jìn),越來越多的學(xué)者對(duì)VaR方法進(jìn)行了改進(jìn)。Danielsson等人(2000)在VaR的基礎(chǔ)上提出了一種半?yún)?shù)估計(jì)方法,它能很好地對(duì)小概率的壞結(jié)果進(jìn)行測(cè)度。鄭文通(1997)、王春峰等(2000)對(duì)VaR方法的背景、原理及其應(yīng)用作了詳細(xì)的梳理。范英(2000)根據(jù)VaR方法計(jì)算了在不同置信水平下深圳股市的風(fēng)險(xiǎn)。葉青(2000)從兩類模型入手計(jì)算VaR,由GARCH-M模型得到的VaR刻畫了市場(chǎng)的絕對(duì)風(fēng)險(xiǎn),半?yún)?shù)法得到的VaR刻畫了相對(duì)風(fēng)險(xiǎn)。陳守東和俞世典(2002)將GARCH模型和VaR方法結(jié)合起來,分析了深圳和上海股市的風(fēng)險(xiǎn),深圳股市風(fēng)險(xiǎn)更大。

但是,VaR方法有一個(gè)致命的缺陷,他只能測(cè)量單個(gè)風(fēng)險(xiǎn),無法研究不同主體之間的風(fēng)險(xiǎn)關(guān)系。基于此,Adrian和Brunnermeier在VaR的基礎(chǔ)上提出了CoVaR方法,它能很好地測(cè)量不同主體之間的風(fēng)險(xiǎn)關(guān)系和系統(tǒng)性風(fēng)險(xiǎn),在后續(xù)研究中,又對(duì)其進(jìn)行了發(fā)展,提出了ΔCoVaR。Xin Huang等人(2009)運(yùn)用CoVaR方法,研究了單個(gè)主體對(duì)市場(chǎng)的風(fēng)險(xiǎn)溢出。林娟和鄭海龍(2020)基于時(shí)變?chǔ)oVaR模型指出,滬深、港股市之間有正的風(fēng)險(xiǎn)溢出,且后者對(duì)前者的效應(yīng)更強(qiáng),但是滬、深港通的實(shí)施沒有顯著加強(qiáng)內(nèi)地與香港股市的風(fēng)險(xiǎn)溢出程度。Yang Xiao(2020)利用CoVaR方法發(fā)現(xiàn)中國(guó)對(duì)東南亞股市的風(fēng)險(xiǎn)溢出隨股市的變化而變化,并且上行期與下行期也存在差異。Qiang Ji等(2020)通過計(jì)算CoVaR值,分析了美國(guó)和G7國(guó)家股市的風(fēng)險(xiǎn)溢出關(guān)系,這種溢出會(huì)隨時(shí)間變化,且上行期風(fēng)險(xiǎn)溢出更大,另外,其他國(guó)家對(duì)美國(guó)的風(fēng)險(xiǎn)溢出也更大。Kun Yang等(2020)通過時(shí)變coupla-CoVaR模型,研究了滬港股市之間的風(fēng)險(xiǎn)溢出,指出其具有不對(duì)稱性,上行期上海對(duì)香港的風(fēng)險(xiǎn)溢出大于下行期,香港對(duì)上海則相反,另外,相比長(zhǎng)期,短期風(fēng)險(xiǎn)溢出更嚴(yán)重。王皓曄和楊坤(2019)基于EVT-Copula-CoVaR模型對(duì)中國(guó)和“一帶一路”沿線國(guó)家股市之間的風(fēng)險(xiǎn)溢出進(jìn)行研究。結(jié)果表明,中國(guó)與沿線國(guó)家股市之間存在非對(duì)稱的雙向風(fēng)險(xiǎn)溢出。蘇宏波和胡麗寧(2019)基于分位數(shù)回歸方法,計(jì)算了滬港通開通前后不同置信水平的滬港股市的Co-VaR值,指出滬港通的開通增加了內(nèi)地股市的風(fēng)險(xiǎn),降低了香港股市的風(fēng)險(xiǎn),但兩市的風(fēng)險(xiǎn)溢出均增加,且內(nèi)地對(duì)香港股市的風(fēng)險(xiǎn)溢出更大。周愛民和韓菲(2017)基于時(shí)變Coupla-GARCH-CoVaR模型對(duì)內(nèi)地和香港股市間風(fēng)險(xiǎn)溢出效應(yīng)做了研究。Xiafei Li和Yu Wei(2018)通過計(jì)算中國(guó)股市和原油市場(chǎng)的VaR、CoVaR、ΔCoVaR,分析了它們之間的風(fēng)險(xiǎn)溢出,指出原油市場(chǎng)和中國(guó)股市之間存在非對(duì)稱風(fēng)險(xiǎn)溢出,且長(zhǎng)期下行風(fēng)險(xiǎn)溢出效應(yīng)顯著。Zhihong Jian等(2018)利用CoVaR方法研究了中國(guó)股市和期貨市場(chǎng)之間的風(fēng)險(xiǎn)溢出效應(yīng),指出兩個(gè)市場(chǎng)風(fēng)險(xiǎn)溢出效應(yīng)是不對(duì)稱的,同時(shí),保證金過高會(huì)加強(qiáng)對(duì)股市的風(fēng)險(xiǎn)溢出,降低對(duì)期貨市場(chǎng)的風(fēng)險(xiǎn)溢出。劉海云和呂龍(2018)通過計(jì)算各國(guó)股市的ΔCoVaR,指出全球股市存在非對(duì)稱的風(fēng)險(xiǎn)溢出,在開放的背景下,發(fā)展中國(guó)家承受著發(fā)達(dá)國(guó)家輸出的風(fēng)險(xiǎn)溢出,香港股市既是內(nèi)地承受風(fēng)險(xiǎn)的緩沖帶,又是主要的外部風(fēng)險(xiǎn)來源。Xiaoye Jin(2018)通過計(jì)算不同股市上行期和下行期的VaR值和CoVaR值,發(fā)現(xiàn)中國(guó)和亞洲股市具有不對(duì)稱的風(fēng)險(xiǎn)溢出,且下行風(fēng)險(xiǎn)溢出更嚴(yán)重。劉曉星等(2011)結(jié)合CoVaR模型和EVTCopula模型,研究了美國(guó)股市對(duì)英、法、日、中國(guó)大陸和中國(guó)香港股市的風(fēng)險(xiǎn)溢出,溢出效應(yīng)均很顯著,但對(duì)中國(guó)內(nèi)地股市溢出效應(yīng)最弱。

二、理論模型

(一)CoVaR模型

(二)分位數(shù)回歸

分位數(shù)回歸以最小化殘差絕對(duì)值的加權(quán)平均為目標(biāo),同時(shí)通過取不同的分位數(shù)可以對(duì)條件分布進(jìn)行全面的刻畫和分析。將分位數(shù)回歸和CoVaR模型結(jié)合起來,可以對(duì)風(fēng)險(xiǎn)溢出進(jìn)行更準(zhǔn)確的測(cè)度。

三、實(shí)證分析

(一)數(shù)據(jù)來源

本文選用上證指數(shù)和恒生指數(shù)的日收盤價(jià)數(shù)據(jù),時(shí)間跨度從2011年1月1日到2019年12月31日,并刪除了兩個(gè)序列中不匹配的數(shù)據(jù)。然后以2014年11月17日滬港通實(shí)施為界,研究開通前后滬港股市的風(fēng)險(xiǎn)溢出情況。收益率數(shù)據(jù)來自國(guó)泰安數(shù)據(jù)庫。

(二)數(shù)據(jù)處理

對(duì)上證指數(shù)和恒生指數(shù)的日收益率進(jìn)行對(duì)數(shù)一階差分,來衡量指數(shù)日收益率,然后乘以100,減少誤差。

數(shù)據(jù)的描述性統(tǒng)計(jì)結(jié)果如表1所示。

表1 描述性統(tǒng)計(jì)結(jié)果

(三)回歸分析

1.分位數(shù)回歸

根據(jù)公式(5)、公式(6),在q=0.01到q=0.10共十個(gè)分位點(diǎn)上分別對(duì)收益率序列rSZ、rHS做q分位數(shù)回歸,分位數(shù)回歸結(jié)果分別如表2、表3所示。

表2 滬港通實(shí)施前的分位數(shù)回歸結(jié)果

表3 滬港通實(shí)施后的分位數(shù)回歸結(jié)果

可以看出,所有的回歸結(jié)果都特別顯著。

2.計(jì)算CoVaR

根據(jù)公式(7)、公式(8),公式(9)、公式(10)、公式(11)、公式(12)、公式(13)、公式(14),計(jì)算出滬港通開通前后上證指數(shù)和恒生指數(shù)的VaR值、CoVaR值、ΔCoVaR值和%CoVaR值,結(jié)果如表4、表5、表6、表7所示。

從表4中,我們可以看到,首先,無論是哪個(gè)股市,無論是滬港通實(shí)施前還是實(shí)施后,隨著q的增加,VaR的絕對(duì)值都在減小,這意味著,在正常情況下,股市的風(fēng)險(xiǎn)比在極端情況下的風(fēng)險(xiǎn)要小,這符合我們的直覺經(jīng)驗(yàn)和金融學(xué)原理。接下來,我們看單個(gè)市場(chǎng)的橫向?qū)Ρ取T跍弁▽?shí)施之后,上海股市的VaR的絕對(duì)值增大,且隨著q的增加,這種絕對(duì)值的增加在減小,這說明滬港通開通后加大了上海股市的風(fēng)險(xiǎn),且在越極端的情況下,增加的風(fēng)險(xiǎn)越大;而香港股市剛好相反,除在最極端情況下(q=0.01),VaR的絕對(duì)值減小,但減小的幅度是波動(dòng)的,這說明,香港股市的風(fēng)險(xiǎn)在滬港通實(shí)施后減小,但減小幅度的波動(dòng)性可能是由于受到國(guó)外其他股市的影響,且在最極端的情況(q=0.01),股市風(fēng)險(xiǎn)反而上升,這可能是極端情況下內(nèi)地股市和國(guó)外股市的風(fēng)險(xiǎn)溢出造成的。然后我們看兩個(gè)市場(chǎng)的橫向?qū)Ρ取T跍弁ㄩ_通之前,滬港兩市的股市風(fēng)險(xiǎn)孰大孰小是不確定的,二者所處的市場(chǎng)環(huán)境不同,由于不能互聯(lián)互通,受到不同的因素影響而表現(xiàn)出不同的風(fēng)險(xiǎn)水平。但在滬港通開通后,上海股市的風(fēng)險(xiǎn)明顯大于香港股市的風(fēng)險(xiǎn),這可能是由于滬港通的實(shí)施使得香港股市的部分風(fēng)險(xiǎn)轉(zhuǎn)移到了內(nèi)地股市。

表4 VaR值

根據(jù)表5可以看出,首先,隨著q的增加,在每個(gè)時(shí)間段,兩個(gè)股市的CoVaR的絕對(duì)值都在減小,即在正常的情況下,兩個(gè)股市的總風(fēng)險(xiǎn)都比在極端情況下的總風(fēng)險(xiǎn)要小。其次,我們橫向比較單個(gè)市場(chǎng)的CoVaR值,來看一下滬港通開通前后兩市股市的變化情況。可以明顯看到,在滬港通開通之后,上海股市的CoVaR的絕對(duì)值增大,且隨著q的減小,這種絕對(duì)值的增加也在增大,這表明,滬港通的實(shí)施使得上海股市的總風(fēng)險(xiǎn)變大,且在越極端的情況下,風(fēng)險(xiǎn)增加越嚴(yán)重;而香港股市的CoVaR在滬港通實(shí)施后絕對(duì)值變小(除q=0.03),即滬港通實(shí)施后,香港股市的總風(fēng)險(xiǎn)變小。最后,我們綜合比較一下兩個(gè)股市的總風(fēng)險(xiǎn)。在滬港通開通之前,香港股市的總風(fēng)險(xiǎn)在絕大多數(shù)情況下都要比上海股市的更大一些(除q=0.09和q=0.10),但是大的程度有限。但在滬港通開通后,上海股市的總風(fēng)險(xiǎn)明顯上升——尤其是在極端情況下——且遠(yuǎn)遠(yuǎn)大于香港股市的總風(fēng)險(xiǎn)。原因可能是滬港通使得兩市股市的聯(lián)系更加緊密,并且由于香港股市直接對(duì)接國(guó)際市場(chǎng),且發(fā)育較為完善,因此會(huì)有更大的能量將香港股市的部分風(fēng)險(xiǎn)轉(zhuǎn)移到上海股市。

表5 CoVaR值

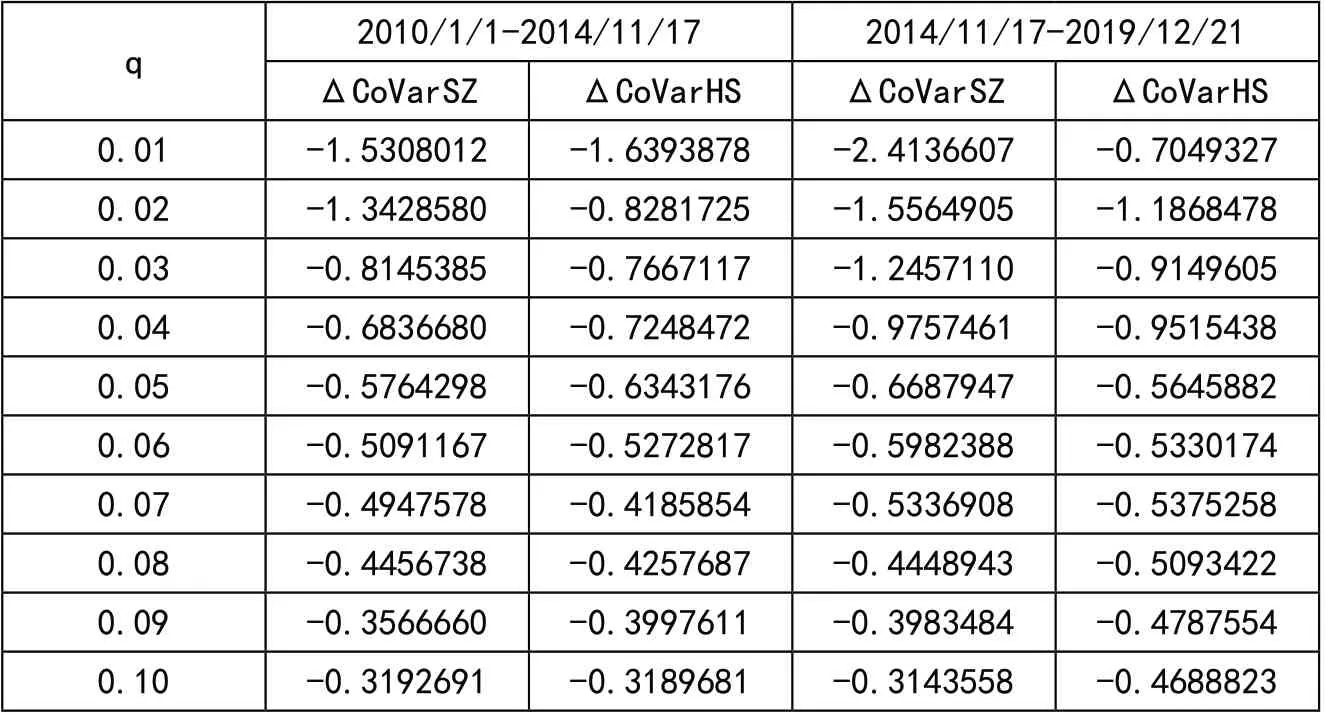

股市的總風(fēng)險(xiǎn)(CoVaR)包括了兩部分,無條件風(fēng)險(xiǎn)價(jià)值(VaR)和風(fēng)險(xiǎn)溢出(ΔCoVaR),相比于總風(fēng)險(xiǎn)和無條件風(fēng)險(xiǎn),我們更關(guān)注于兩地股市之間的風(fēng)險(xiǎn)溢出。首先,如表6所示,跟前邊得到的結(jié)論相同,隨著q的減少,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出和上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出均增加,也即兩市股市的風(fēng)險(xiǎn)溢出在極端情況下也比在正常情況下要大。其次,我們比較一下滬港通實(shí)施前后一個(gè)股市對(duì)另一股市的風(fēng)險(xiǎn)溢出的變化情況。在滬港通實(shí)施后,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出明顯變大,且在極端情況下變化更加明顯;上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出也變大(除q=0.01和q=0.05)。出現(xiàn)與前兩個(gè)指標(biāo)結(jié)論不同的原因可能是在滬港通實(shí)施之前,滬港兩市股市不能互聯(lián)互通,一個(gè)股市的風(fēng)險(xiǎn)很難溢出到另一個(gè)股市;而在滬港通開通之后,兩市的股市聯(lián)系加強(qiáng),風(fēng)險(xiǎn)共擔(dān),一個(gè)股市的風(fēng)險(xiǎn)較容易地就可以蔓延到另一個(gè)股市。最后,我們對(duì)兩個(gè)股市的風(fēng)險(xiǎn)溢出效應(yīng)做一個(gè)橫向的對(duì)比。在滬港通實(shí)施之前,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出和上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出差別很小,并無明顯的大小關(guān)系;但是在滬港通實(shí)施后,在q值較小時(shí),香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出較大,在q值較大時(shí),上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出較大。原因在于,極端情況下,香港股市受到國(guó)外股市的影響更加嚴(yán)重,風(fēng)險(xiǎn)較大,需要更大程度地進(jìn)行風(fēng)險(xiǎn)的轉(zhuǎn)移,也就具有更高的風(fēng)險(xiǎn)溢出。

表6 ΔCoVaR值

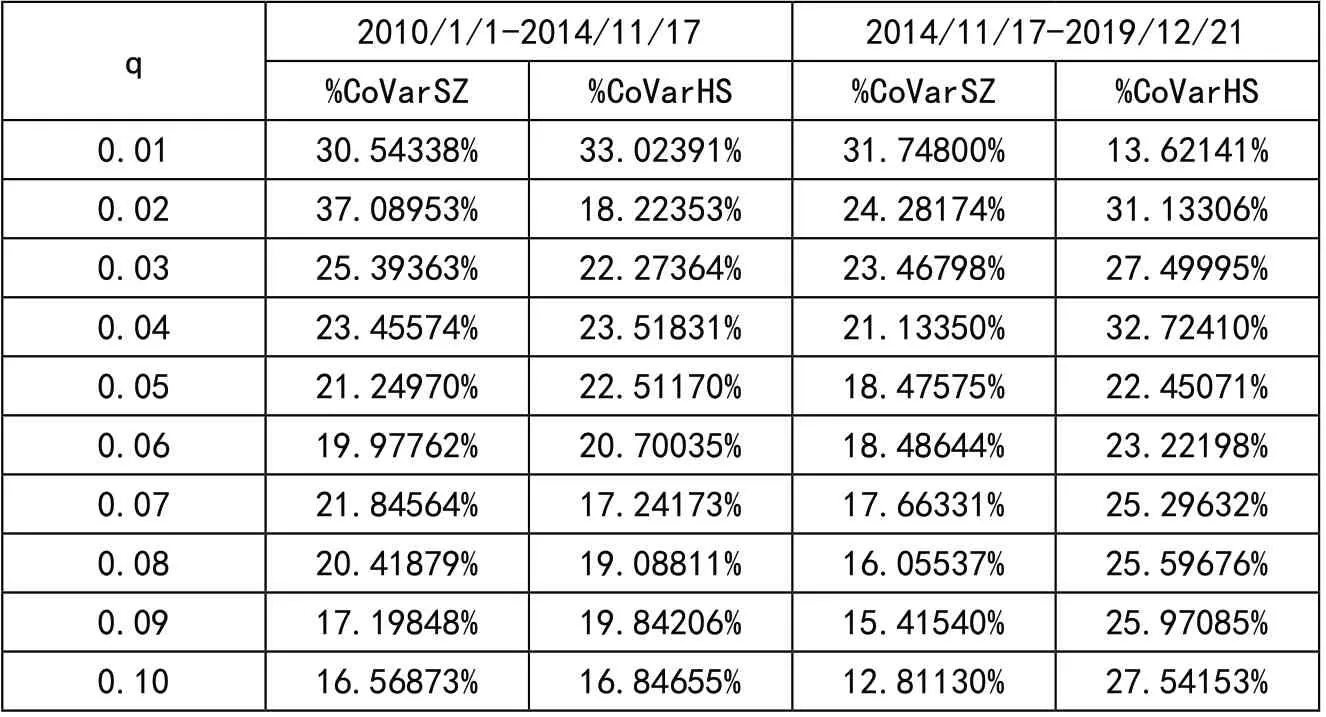

%CoVaR是CoVaR值消除了VaR影響之后得到的,因此更加科學(xué)準(zhǔn)確。從表7可以看出:%CoVaR值變化沒有固定的規(guī)律,我們挑選兩個(gè)特殊的q值(q=0.01和q=0.05)進(jìn)行說明。在q=0.01時(shí),即在極端情況下,實(shí)施滬港通之后,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出率略微上升,上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出率則顯著下降,如果綜合來看,兩地股市總的風(fēng)險(xiǎn)溢出率是下降的。同時(shí),在滬港通開通前,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出率和上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出率所差無幾,只低2.5個(gè)百分點(diǎn)。但是在實(shí)施滬港通后,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出率明顯高于上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出率,前者是后者的兩倍還多。在稍微正常的情況下(q=0.05),滬港通實(shí)施后,兩地股市的風(fēng)險(xiǎn)溢出率都有輕微的下降,說明滬港通的開通可以稍微減輕股市之間的風(fēng)險(xiǎn)溢出率。

表7 %CoVaR值

四、結(jié)論和建議

本文基于分位數(shù)回歸計(jì)算在不同分位數(shù)水平下的VaR值、CoVaR值、ΔCoVaR值 和%CoVaR值,來研究滬港通開通對(duì)滬港兩市股市之間的風(fēng)險(xiǎn)關(guān)系。我們得到的結(jié)論如下:

第一,隨著q的增加,不論是什么時(shí)間段,兩個(gè)股市的VaR、CoVaR、ΔCoVaR的絕對(duì)值都在減小,這意味著,在正常情況下,股市的總風(fēng)險(xiǎn)、無條件風(fēng)險(xiǎn)價(jià)值和風(fēng)險(xiǎn)溢出都比在極端情況下的時(shí)候要小。但是,%CoVaR值并沒有一直呈現(xiàn)出確定的趨勢(shì),但大致趨勢(shì)也是隨q的增加而減小。這可能是由于在消除了無條件風(fēng)險(xiǎn)價(jià)值的影響之后,與股市運(yùn)行情況的有關(guān)的部分影響也被削弱了。

第二,在滬港通實(shí)施之后,上海股市的VaR的絕對(duì)值增大,且隨著q的增加,這種絕對(duì)值增加的幅度在縮小,這說明滬港通開通后加大了上海股市的風(fēng)險(xiǎn),且在越極端的情況下,增加的風(fēng)險(xiǎn)越大;而香港股市的VaR的絕對(duì)值除在最極端情況下(q=0.01)都是在減小的,但減小的幅度是波動(dòng)的,這說明,香港股市的風(fēng)險(xiǎn)在滬港通實(shí)施后變低,但減小的幅度可能受到國(guó)外其他股市的影響,且在最極端的情況(q=0.01),股市風(fēng)險(xiǎn)反而上升,這可能是極端情況下內(nèi)地股市和國(guó)外股市的風(fēng)險(xiǎn)溢出造成的。另外,在滬港通開通之前,滬港兩市的股市風(fēng)險(xiǎn)沒有確定的大小關(guān)系,這可能與兩個(gè)市場(chǎng)所處的市場(chǎng)環(huán)境以及市場(chǎng)的資本化程度和開放程度有關(guān)。但在滬港通開通后,上海股市的風(fēng)險(xiǎn)明顯大于香港股市的風(fēng)險(xiǎn),這可能是由于滬港通實(shí)施之后,兩個(gè)股市的互聯(lián)互通機(jī)制使得內(nèi)地股市在分享利益的同時(shí)也受到香港股市甚至是國(guó)外股市風(fēng)險(xiǎn)的影響。

第三,在滬港通開通之后,上海股市的CoVaR的絕對(duì)值增大,且隨著q的減小,這種絕對(duì)值的增加在變大,即滬港通的實(shí)施使上海股市的總風(fēng)險(xiǎn)變大,且越極端的情況,這種總風(fēng)險(xiǎn)的增加越嚴(yán)重;而除q=0.03這種情況外,香港股市的CoVaR的絕對(duì)值變小,即滬港通實(shí)施后,香港股市的總風(fēng)險(xiǎn)變小。此外,在滬港通開通之前,除q=0.09和q=0.10這兩種情況之外,香港股市的總風(fēng)險(xiǎn)都要稍微比上海股市的總風(fēng)險(xiǎn)大。但在滬港通開通后,上海股市的總風(fēng)險(xiǎn)明顯上升,且遠(yuǎn)遠(yuǎn)大于香港股市的總風(fēng)險(xiǎn)。原因可能是滬港通實(shí)施使得兩市股市的聯(lián)系更加緊密,并且由于香港股市的資本化程度更高,發(fā)育更加完善,可以將香港股市的部分風(fēng)險(xiǎn)轉(zhuǎn)移到上海股市,使得上海股市除自身風(fēng)險(xiǎn)外,還要面臨來自香港甚至是國(guó)外股市的風(fēng)險(xiǎn)。

圖1 %CoVaR值變化

第四,在滬港通實(shí)施后,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出明顯變大,且在極端情況下變化更加明顯;上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出也變大(除q=0.01和q=0.05)。可能的原因是在滬港通實(shí)施之前,滬港兩市股市的聯(lián)系較為松散,一個(gè)股市的風(fēng)險(xiǎn)很難溢出到另一個(gè)股市;而在滬港通開通之后,兩市的股市互聯(lián)互通,一個(gè)股市的風(fēng)險(xiǎn)可以很容易地蔓延到另一個(gè)股市。另外,我們還發(fā)現(xiàn),在滬港通實(shí)施之前,香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出和上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出差別很小;但是在滬港通實(shí)施后,在q值較小時(shí),香港股市對(duì)上海股市的風(fēng)險(xiǎn)溢出較大,在q值較大時(shí),上海股市對(duì)香港股市的風(fēng)險(xiǎn)溢出較大。原因在于,極端情況下,香港股市受到國(guó)外股市的影響更加嚴(yán)重,風(fēng)險(xiǎn)較大,需要更大程度地轉(zhuǎn)移風(fēng)險(xiǎn),對(duì)上海股市的風(fēng)險(xiǎn)溢出也就更嚴(yán)重。

香港股市是我國(guó)內(nèi)地股市和世界股市連接的橋梁和紐帶。滬港通的實(shí)施使得上海股市和香港股市緊密聯(lián)系在一起,二者互聯(lián)互通,從長(zhǎng)期來看勢(shì)必會(huì)有利于內(nèi)地股市的資本化和國(guó)際化,同時(shí)也會(huì)促進(jìn)香港股市的發(fā)展,并且為香港股市提供強(qiáng)有力的后盾保障,有利于香港股市平穩(wěn)健康運(yùn)行。但是從短期來看,由于滬港通的實(shí)施使得香港股市和上海股市在利益共享的同時(shí),也會(huì)承擔(dān)更多的風(fēng)險(xiǎn)。當(dāng)某一個(gè)股市面臨很強(qiáng)的沖擊或發(fā)生危機(jī)時(shí),很容易蔓延到另一個(gè)股票市場(chǎng),引發(fā)危機(jī)的連鎖反應(yīng)。因此,我們應(yīng)加強(qiáng)對(duì)風(fēng)險(xiǎn)的監(jiān)管,時(shí)刻關(guān)注兩市股市的變動(dòng),深化體制改革,防范異常的資本流動(dòng),同時(shí)提高兩地股市的透明度,加強(qiáng)信息披露,嚴(yán)防市場(chǎng)投機(jī),同時(shí)注意國(guó)外游資的沖擊,防范金融系統(tǒng)性風(fēng)險(xiǎn),使滬港通為中國(guó)內(nèi)地和香港股票市場(chǎng)的發(fā)展發(fā)揮更加積極的作用,促進(jìn)內(nèi)地和香港金融發(fā)展。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

國(guó)家教育行政學(xué)院學(xué)報(bào)(2022年9期)2022-10-10 10:02:28

兒童時(shí)代·快樂苗苗(2022年4期)2022-06-05 07:17:08

少先隊(duì)活動(dòng)(2021年5期)2021-07-22 09:00:02

環(huán)境衛(wèi)生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(shù)(2020年11期)2020-12-28 01:22:42

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03