以實(shí)業(yè)為中心的產(chǎn)融結(jié)合進(jìn)階研究及實(shí)施

2021-12-04 07:20:39趙紅艷

管理學(xué)家 2021年20期

關(guān)鍵詞:服務(wù)

趙紅艷

[摘 要]隨著金融監(jiān)管的逐步強(qiáng)化,產(chǎn)融結(jié)合重新定位于回歸主業(yè)、金融業(yè)務(wù)重新聚焦于協(xié)同主業(yè)發(fā)展。有別于產(chǎn)業(yè)、金融雙驅(qū)動的產(chǎn)融結(jié)合,隨著產(chǎn)融結(jié)合的成熟,以實(shí)業(yè)為中心的企業(yè)金融定位于服務(wù)、催化和協(xié)同。

[關(guān)鍵詞]產(chǎn)融結(jié)合;實(shí)業(yè)中心;服務(wù);催化;協(xié)同

中圖分類號:F272? ? ? ? ? ?文獻(xiàn)標(biāo)識碼:A? ? ? ? ? ?文章編號:1674-1722(2021)20-0016-03

產(chǎn)融結(jié)合是企業(yè)發(fā)展到一定規(guī)模后,深度發(fā)揮產(chǎn)業(yè)和金融的協(xié)同效應(yīng)、實(shí)現(xiàn)規(guī)模快速健康擴(kuò)張的重要戰(zhàn)略路徑[1]。80%以上的世界500強(qiáng)企業(yè)都成功地實(shí)施了產(chǎn)融結(jié)合的戰(zhàn)略行為。隨著我國宏觀經(jīng)濟(jì)形勢的新變化,新經(jīng)濟(jì)、新技術(shù)、新知識不斷涌現(xiàn)并快速發(fā)展,產(chǎn)融結(jié)合作為促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、支撐企業(yè)健康快速發(fā)展的關(guān)鍵因素之一,也在不斷地發(fā)展和豐富[2]。

一、產(chǎn)融結(jié)合在國內(nèi)外發(fā)展的路徑

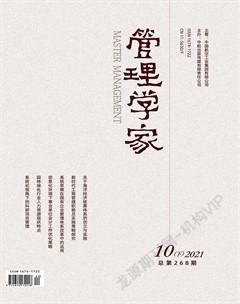

按照產(chǎn)融結(jié)合的初期基礎(chǔ)資產(chǎn)不同,產(chǎn)融結(jié)合有兩個路徑:一是在產(chǎn)業(yè)資產(chǎn)基礎(chǔ)上發(fā)展起來的產(chǎn)融結(jié)合;二是在金融資產(chǎn)基礎(chǔ)上發(fā)展起來的產(chǎn)融結(jié)合。產(chǎn)融結(jié)合發(fā)展歷史大體經(jīng)歷了四個階段,如圖1所示。

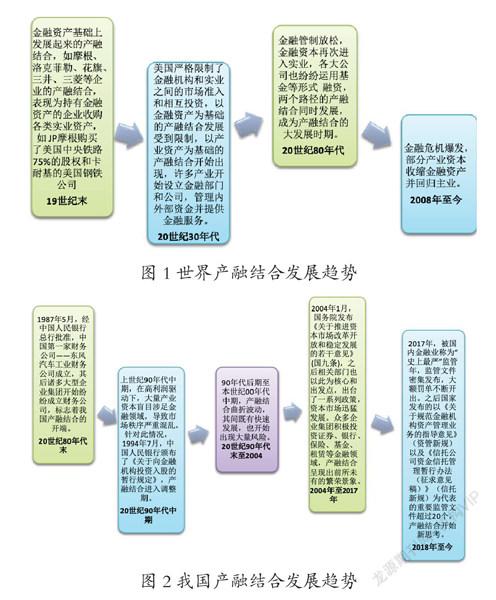

在我國,政策規(guī)定銀行業(yè)不能投資實(shí)業(yè),產(chǎn)融結(jié)合的發(fā)展方式主要是在產(chǎn)業(yè)資產(chǎn)基礎(chǔ)上發(fā)展起來的產(chǎn)融結(jié)合,大體經(jīng)歷了五個階段,如圖2所示。

二、以實(shí)業(yè)為中心的產(chǎn)融結(jié)合進(jìn)階發(fā)展

對于以實(shí)業(yè)為中心的企業(yè)來說,如何把握金融與實(shí)業(yè)的方向、如何運(yùn)用產(chǎn)融結(jié)合促進(jìn)主業(yè)快速健康發(fā)展,成為當(dāng)務(wù)之急。以服務(wù)實(shí)業(yè)為動力、深入挖掘?qū)崢I(yè)需求、專注開拓實(shí)業(yè)所需金融的產(chǎn)融結(jié)合,成為重要方向。這個融合隨著企業(yè)的發(fā)展呈現(xiàn)出階段性進(jìn)階式發(fā)展。

(一)原生態(tài)的產(chǎn)融結(jié)合階段

企業(yè)從初創(chuàng)開始發(fā)展到一定階段后,可能會出現(xiàn)兩種情況:

一種是發(fā)展速度受資金制約放緩的情況。企業(yè)為了突破資金瓶頸,開始尋求外部資金支持,一般通過股權(quán)或債權(quán)方式獲得資金。這個階段除了引進(jìn)戰(zhàn)投外,主要融資渠道是銀行信貸資金。企業(yè)的金融工作是維護(hù)好銀行渠道和信貸關(guān)系,強(qiáng)調(diào)貸款業(yè)務(wù)組合和融資節(jié)點(diǎn)管理。但由于銀行信貸資金對融資企業(yè)的生產(chǎn)經(jīng)營、財(cái)務(wù)狀況有較高的要求,一般中小企業(yè)較難獲得。

一種是生產(chǎn)經(jīng)營積累大量冗余資金的情況。企業(yè)會將資金用于購買低風(fēng)險金融產(chǎn)品,如定期存款、國債、理財(cái)產(chǎn)品等。

這種被動融資和被動投資的狀態(tài)是產(chǎn)融結(jié)合的最初形態(tài),處于這個階段的企業(yè),以實(shí)業(yè)為中心的工作重點(diǎn)是拓寬融資渠道、平衡資金供需、穩(wěn)步推進(jìn)主業(yè)的擴(kuò)大再生產(chǎn),冗余資金兼顧收益性和安全性。

(二)發(fā)展的產(chǎn)融結(jié)合階段

在這一階段,隨著企業(yè)實(shí)業(yè)和金融的迅速發(fā)展,企業(yè)逐步認(rèn)識到產(chǎn)融之間的互相促進(jìn)作用。

一方面企業(yè)根據(jù)前瞻市場環(huán)境和長期發(fā)展戰(zhàn)略規(guī)劃,把融資戰(zhàn)略納入企業(yè)戰(zhàn)略,成為企業(yè)發(fā)展有機(jī)體的重要組成部分。在這個階段,企業(yè)采取的融資方式逐步呈現(xiàn)多樣化,除了銀行信貸資金,還通過發(fā)債、保理、融資租賃、擔(dān)保、借貸、信托、典當(dāng)、IPO、股權(quán)融資、私募、借殼等多種方式融資。企業(yè)根據(jù)實(shí)際融資需求選擇適當(dāng)?shù)娜谫Y方式或融資方式組合,以滿足企業(yè)發(fā)展的資金要求。努力開拓多種融資渠道,對于中小企業(yè)和主業(yè)發(fā)展遇到局部困難的企業(yè)來說尤其重要。

另一方面,充分利用經(jīng)營積累的資金,對主業(yè)進(jìn)行擴(kuò)大再生產(chǎn),并挑選主業(yè)價值鏈上下游進(jìn)行延伸投資,不斷提升企業(yè)的行業(yè)地位、規(guī)模實(shí)力和盈利能力。

處于這個階段的企業(yè),以實(shí)業(yè)為中心的工作重點(diǎn)是深度挖掘融資渠道和融資方式,金融和實(shí)業(yè)邊界開始模糊,金融和實(shí)業(yè)開始互相成就,金融促進(jìn)了主業(yè)跳躍式發(fā)展,主業(yè)逐步產(chǎn)生豐厚利潤和規(guī)模積累,反過來又強(qiáng)化了金融的實(shí)力和工作基礎(chǔ)。

(三)成熟的產(chǎn)融結(jié)合階段

目前,國內(nèi)外越來越多的企業(yè)開始考慮產(chǎn)融結(jié)合的重新定位,回歸主業(yè)、金融業(yè)務(wù)重新聚焦于協(xié)同主業(yè)發(fā)展成為重要思路。

國際上成功的產(chǎn)融結(jié)合實(shí)踐都有良好實(shí)業(yè)經(jīng)營狀況和穩(wěn)定現(xiàn)金流。例如美國通用電氣公司在產(chǎn)融結(jié)合初期,實(shí)業(yè)提供了良好的產(chǎn)業(yè)基礎(chǔ)和巨額自由現(xiàn)金流,產(chǎn)融結(jié)合進(jìn)行得比較成功;但21世紀(jì)以后,它的金融過度發(fā)展,金融資產(chǎn)占比一度超過80%,最終在2008年金融危機(jī)后,金融業(yè)務(wù)進(jìn)入重組之路。因此,良好、成熟的產(chǎn)融結(jié)合,必然建立在具有核心競爭力的實(shí)業(yè)基礎(chǔ)之上。

有別于產(chǎn)業(yè)、金融雙驅(qū)動的產(chǎn)融結(jié)合,隨著產(chǎn)融結(jié)合的成熟,以實(shí)業(yè)為中心的企業(yè)金融定位于服務(wù)、催化和協(xié)同。

服務(wù)是以全面服務(wù)集團(tuán)內(nèi)部各企業(yè)為動力,深入挖掘融資需求,專注開拓集團(tuán)內(nèi)部各企業(yè)所需金融業(yè)務(wù),為集團(tuán)內(nèi)部各企業(yè)提供優(yōu)質(zhì)服務(wù),充分發(fā)揮金融內(nèi)化的成本優(yōu)勢,降低交易成本和費(fèi)用。如集團(tuán)內(nèi)部設(shè)立財(cái)務(wù)公司,圍繞主業(yè)對集團(tuán)內(nèi)部企業(yè)提供金融服務(wù)并適度參與外部金融市場。

催化是在開展融資業(yè)務(wù)的過程中,充分了解、評價集團(tuán)各企業(yè)的各項(xiàng)有形無形資源,結(jié)合開展金融業(yè)務(wù)中發(fā)現(xiàn)的機(jī)遇和發(fā)展方式,為集團(tuán)實(shí)業(yè)的發(fā)展提供“外腦”。

協(xié)同是在主業(yè)形成核心競爭力后,對金融產(chǎn)業(yè)進(jìn)行優(yōu)化布局,將實(shí)業(yè)價值鏈與金融形成完善的業(yè)務(wù)協(xié)同,金融融入主業(yè),與主業(yè)發(fā)展形成強(qiáng)大的戰(zhàn)略協(xié)同,產(chǎn)融之間互相滲透、互為動力、互相促進(jìn)、共同發(fā)展。如生產(chǎn)通用設(shè)備的廠商成立融資租賃公司,向客戶提供資金融通,既能實(shí)現(xiàn)一部分金融收入,又能為客戶提供資金融通,促進(jìn)主業(yè)的銷售,進(jìn)而擴(kuò)大市場占有率。又如擁有核心產(chǎn)業(yè)的企業(yè)在價值鏈上進(jìn)行橫向、縱向、生態(tài)并購,從而迅速提升企業(yè)價值。

三、成熟的產(chǎn)融結(jié)合在企業(yè)各發(fā)展階段的具體實(shí)施

(一)初設(shè)期

企業(yè)初設(shè)期,服務(wù)、催化、協(xié)同的金融業(yè)務(wù)以獲得實(shí)業(yè)創(chuàng)設(shè)初期所需資金為主,主要的獲得方式有股東實(shí)收資本金、股東借款、天使投資、風(fēng)險投資(VC)、融資租賃等。

天使投資是股權(quán)投資,主要投資于種子期、初創(chuàng)期企業(yè)。天使投資人關(guān)注企業(yè)的市場發(fā)展空間、競爭優(yōu)勢和發(fā)展?jié)摿ΑL焓雇顿Y的投資規(guī)模一般在200萬以內(nèi),一般會在后續(xù)的多輪融資中擇機(jī)退出。

風(fēng)險投資是股權(quán)投資,由專業(yè)化的投資中介向高潛能企業(yè)和擁有高新技術(shù)的企業(yè)投入風(fēng)險資本,不以控股為目的,追求投資中期回報(bào),一般通過上市、收購兼并或其他股權(quán)轉(zhuǎn)讓方式退出并實(shí)現(xiàn)投資收益。風(fēng)險投資通常占被投資企業(yè)30%左右的股權(quán),投資額度一般在幾百萬元到幾千萬元之間,投資期限一般3~5年以上。風(fēng)險投資人一般積極參與被投資企業(yè)的經(jīng)營管理和重大決策,并提供全方位的增值服務(wù)。

融資租賃是債權(quán)投資,適用于有購買設(shè)備需求的生產(chǎn)制造型初創(chuàng)企業(yè)。出租人根據(jù)承租人(被投資企業(yè))的請求,與第三方(供貨商)訂立供貨合同。根據(jù)此合同,出租人出資向供貨商購買承租人選定的設(shè)備。同時,出租人與承租人訂立一項(xiàng)租賃合同,將設(shè)備出租給承租人,并向承租人收取一定的租金。租賃期間,出租人保留租賃物的所有權(quán),承租人在租賃期間支付租金而享有使用權(quán),并負(fù)責(zé)租賃物的管理、維修和保養(yǎng),與資產(chǎn)所有權(quán)有關(guān)的全部或絕大部分風(fēng)險和報(bào)酬的租賃實(shí)質(zhì)上歸于承租人。租期結(jié)束后,承租人對租賃物可選擇續(xù)租、退租或留購。

金融通過融入所需資金服務(wù)于實(shí)業(yè)的創(chuàng)立和初始,實(shí)業(yè)則通過明確自己的業(yè)務(wù)方向、找到自己的競爭優(yōu)勢、形成良好的盈利模式,為金融業(yè)務(wù)的推進(jìn)提供良好的背景基礎(chǔ)。

(二)成長期

成長期的企業(yè),由于快速擴(kuò)張的需要,服務(wù)、催化、協(xié)同的金融業(yè)務(wù)要以投資和營運(yùn)資金需求為依據(jù),大力開展融資業(yè)務(wù)。

就投資來說,金融業(yè)務(wù)要考慮投入產(chǎn)出、規(guī)模效益、最佳投資規(guī)模、市場布局、協(xié)同效益等因素,對未來戰(zhàn)略投資計(jì)劃做好詳細(xì)成本收益測算,以決定投資的規(guī)模和所需要的資金。

融資方面,融資要考慮采取多種融資手段,配合業(yè)務(wù)的迅速擴(kuò)張所需要的資金。這一階段,經(jīng)營模式已初步成熟,可以考慮私募股權(quán)基金(PE)、股東增資、銀行信用貸、抵押貸、項(xiàng)目貸、信用證、保理、信托、融資租賃、ABS、ABN、IPO等多種融資方式。

私募股權(quán)基金從大型機(jī)構(gòu)投資者和資金充裕的個人手中以非公開方式募集資金,向具有高成長性的非上市企業(yè)進(jìn)行股權(quán)投資,并提供后續(xù)的經(jīng)營管理等其他增值服務(wù),目的是通過IPO等他方式退出,實(shí)現(xiàn)資本增值。私募投資者的最終目的不是分紅和控制被投資企業(yè),致力于擇機(jī)退出并實(shí)現(xiàn)高額投資回報(bào)。私募股權(quán)基金投資一般五年以上,金額一般從幾千萬元到幾億元。

經(jīng)過前期的多輪融資和Pre-IPO的各項(xiàng)前期準(zhǔn)備,IPO開始實(shí)施落地,上市后企業(yè)的市場認(rèn)可度大幅度提高。

成長期的企業(yè),實(shí)業(yè)通過更加清晰的戰(zhàn)略目標(biāo)、更高的盈利能力、更大的市場規(guī)模、更大的市場份額、擴(kuò)張的組織架構(gòu)、逐步優(yōu)化的制度體系和逐步成熟的團(tuán)隊(duì),為金融業(yè)務(wù)的飛躍發(fā)展提供了更強(qiáng)大的基礎(chǔ)。

(三)成熟期

成熟期的企業(yè)有了穩(wěn)定的市場地位、良好的企業(yè)形象和優(yōu)秀的品牌文化,經(jīng)營實(shí)力強(qiáng),組織穩(wěn)定,治理體系和經(jīng)營管理制度比較完善,工作流程基本實(shí)現(xiàn)標(biāo)準(zhǔn)化,資金和人才方面都比較充裕。

成熟期的企業(yè)在金融市場上得到各方的認(rèn)可,融資基礎(chǔ)良好,各項(xiàng)融資工作比較順暢,因?qū)崢I(yè)需要的資金涉及多方面且金額較大,資金與業(yè)務(wù)需求會出現(xiàn)錯配,因此金融工作需要對資金的進(jìn)出兩手抓,進(jìn)行精細(xì)化管理,充分發(fā)揮資金的效益,降低資金冗余和資金缺口,減少資金錯配成本,通過財(cái)務(wù)公司等多種金融手段提高資金利用效率和效益。

融資工作的重點(diǎn)之一是擴(kuò)展大規(guī)模融資能力。因這個階段企業(yè)經(jīng)營發(fā)展穩(wěn)定,盈利能力強(qiáng)、抵押資產(chǎn)充足,信用等級高,被銀行等金融機(jī)構(gòu)高度認(rèn)可,具備了公開市場發(fā)行條件。實(shí)業(yè)方面為了維持成熟期的延展,通常需要在穩(wěn)固現(xiàn)有業(yè)務(wù)的基礎(chǔ)上不斷開拓和擴(kuò)張,這時企業(yè)需要大額資金配合業(yè)務(wù)開展,因此融資工作也逐步開始上規(guī)模。上市公司通過拆分部分成長性較強(qiáng)的業(yè)務(wù)獨(dú)立運(yùn)作、獨(dú)立上市,提升企業(yè)競爭力和綜合實(shí)力,促進(jìn)不同業(yè)務(wù)個性化發(fā)展,保持長期成長能力。

這個階段融資工作的另一個重點(diǎn)是全面降低融資成本,配合業(yè)務(wù)擴(kuò)張,實(shí)現(xiàn)規(guī)模效益。往往使用成本更低的銀行資金、發(fā)債資金等置換掉前期的高成本融資。

成熟期的企業(yè),實(shí)業(yè)方面形成了穩(wěn)定的市場份額,業(yè)務(wù)和現(xiàn)金流保持在良好水平,穩(wěn)定的盈利能力和市場占有規(guī)模、成熟的制度體系和團(tuán)隊(duì),為金融業(yè)務(wù)的規(guī)模擴(kuò)大提供了堅(jiān)實(shí)的基礎(chǔ)。

(四)衰退期

衰退期企業(yè)的退出方式主要有二次創(chuàng)業(yè)、轉(zhuǎn)型升級、部分壓縮、全面退出等幾種方式。

為了實(shí)現(xiàn)可持續(xù)性發(fā)展,二次創(chuàng)業(yè)一般在企業(yè)成熟期就已經(jīng)開始。企業(yè)為了尋找并發(fā)展新的業(yè)務(wù)方向,培育新的產(chǎn)品和品牌,通常會投入大量研發(fā)費(fèi)用和推廣費(fèi)用、追加二次創(chuàng)業(yè)初期的固定資產(chǎn)投入等,這些都需要大量資金,金融業(yè)務(wù)需緊密服務(wù)、協(xié)同于二次創(chuàng)業(yè)進(jìn)程中所產(chǎn)生的資金需求。金融業(yè)務(wù)在市場上發(fā)現(xiàn)的機(jī)遇和二次創(chuàng)業(yè)機(jī)會,也會給實(shí)業(yè)提供二次創(chuàng)業(yè)方向,起到了催化作用。

轉(zhuǎn)型升級是企業(yè)退出期的另一個思路,是在原有業(yè)務(wù)的基礎(chǔ)上進(jìn)行產(chǎn)品升級換代。在這個過程中,一般也需要投入大量研發(fā)費(fèi)用和推廣費(fèi)用,固定資產(chǎn)等也可能面臨升級換代的要求,金融業(yè)務(wù)同樣要采取多種方式,為轉(zhuǎn)型升級的資金需求提供服務(wù)和協(xié)同。

如果二次創(chuàng)業(yè)和轉(zhuǎn)型升級都沒有成功,企業(yè)會面臨組織龐大、效率低下、盈利能力下滑、制度繁雜但執(zhí)行力差等問題,但又有一部分成長性業(yè)務(wù)仍然在良性運(yùn)轉(zhuǎn)時,可以采用部分壓縮的退出方式。此時的金融業(yè)務(wù)要盡量壓縮資金成本,退出高成本融資項(xiàng)目,僅保留低成本融資資金并側(cè)重于保留下來的業(yè)務(wù)。

當(dāng)上述或其他退出方式都不可行時,企業(yè)最終只能選擇全面退出。在這個過程中,金融業(yè)務(wù)要協(xié)同實(shí)業(yè)克服各種退出壁壘。

參考文獻(xiàn):

[1] 王克馨,李宏.國內(nèi)產(chǎn)融結(jié)合的發(fā)展歷程與風(fēng)險治理[J].地方財(cái)政研究,2015(05):78-79.

[2] 羅興,朱乾宇.經(jīng)營協(xié)同的產(chǎn)融結(jié)合[J].中國金融,2016(22):88-89.

猜你喜歡

杭州金融研修學(xué)院學(xué)報(bào)(2022年5期)2022-06-15 11:41:48

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年11期)2019-08-13 00:49:08

今日農(nóng)業(yè)(2019年13期)2019-08-12 07:59:04

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

銅仁學(xué)院學(xué)報(bào)(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56