湖南省產(chǎn)業(yè)園區(qū)系統(tǒng)性融資規(guī)劃及政策建議

2016-02-08 01:22:06湖南省產(chǎn)業(yè)園區(qū)系統(tǒng)性融資規(guī)劃課題組

財務與金融 2016年4期

湖南省產(chǎn)業(yè)園區(qū)系統(tǒng)性融資規(guī)劃課題組

湖南省產(chǎn)業(yè)園區(qū)系統(tǒng)性融資規(guī)劃及政策建議

湖南省產(chǎn)業(yè)園區(qū)系統(tǒng)性融資規(guī)劃課題組

融資問題是影響產(chǎn)業(yè)園區(qū)發(fā)展的重大問題。課題組在多方調(diào)研的基礎上,分析了湖南省產(chǎn)業(yè)園區(qū)融資現(xiàn)狀,梳理了產(chǎn)業(yè)園區(qū)基礎設施和公共服務融資的重點領域,并根據(jù)產(chǎn)業(yè)投入產(chǎn)出指標,選取了對產(chǎn)業(yè)園區(qū)發(fā)展具有較大戰(zhàn)略作用以及裙帶影響的重點產(chǎn)業(yè),分析了重點領域和重點產(chǎn)業(yè)主要的融資模式。在此基礎上對提出了完善園區(qū)融資體系建設的政策建議。

湖南省產(chǎn)業(yè)園區(qū) 融資規(guī)劃 基礎設施與公共服務 重點產(chǎn)業(yè)

產(chǎn)業(yè)園區(qū)是區(qū)域經(jīng)濟發(fā)展的龍頭,是對外開放、招商引資的主要載體,是發(fā)展高新技術產(chǎn)業(yè)、促進產(chǎn)業(yè)集群發(fā)展的重要平臺。湖南省產(chǎn)業(yè)園區(qū)自20世紀80年代興辦以來,保持了較快的發(fā)展速度,呈現(xiàn)出良好的發(fā)展勢頭,在產(chǎn)業(yè)培育、基礎設施建設和招商引資等方面取得了長足發(fā)展,綜合實力不斷增強,園區(qū)功能日益完善,產(chǎn)業(yè)特色逐步顯露。但與此同時產(chǎn)業(yè)園區(qū)也面臨著投資強度差別巨大、發(fā)展面臨階段性經(jīng)濟低迷、基礎設施建設瓶頸制約發(fā)展等問題。因此,準確把握政府政策調(diào)整和產(chǎn)業(yè)經(jīng)濟發(fā)展動向,深入分析湖南省產(chǎn)業(yè)園區(qū)發(fā)展實際情況,剖析不同領域和產(chǎn)業(yè)的融資特征與需求,提出多方共贏的系統(tǒng)性融資規(guī)劃,增強產(chǎn)業(yè)園區(qū)投融資能力和風險監(jiān)控能力,促進園區(qū)建設發(fā)展,對于全省經(jīng)濟發(fā)展及新型城鎮(zhèn)化推進具有很強的理論價值與現(xiàn)實意義。

一、湖南省產(chǎn)業(yè)園區(qū)融資現(xiàn)狀

湖南省產(chǎn)業(yè)園區(qū)的資金來源主要有財政撥款、債權融資、股權融資、項目融資、自籌資金等。根據(jù)《2014年湖南省開發(fā)區(qū)發(fā)展報告》,2013年湖南省產(chǎn)業(yè)園區(qū)新批外商直接投資項目335個,較上年增加76個,實際利用外資43.62億美元,增長37.3%,占全省利用外資總額的50.1%;共新簽內(nèi)資項目1604個,增長21.5%,實際到位內(nèi)資1020.04億元,增長23.2%,占全省利用內(nèi)資總額的35.4%;園區(qū)集中了全省36.2%的工業(yè)項目和43.5%的工業(yè)到位資金,融資能力不斷增強。

湖南省產(chǎn)業(yè)園區(qū)投資的重點是固定資產(chǎn)投資。截止到2013年12月31日,全省126家省級以上產(chǎn)業(yè)園區(qū)(含工業(yè)集中區(qū))2013年新開工固定資產(chǎn)投資項目個數(shù)為3865個,同比增長41.3%;全年完成固定資產(chǎn)投資總額48021376.23萬元,同比增長33.74%。2013年湖南省省級以上產(chǎn)業(yè)園區(qū)的外商直接投資金額和實際到位省外境內(nèi)資金不斷增加。新批準外商直接年投資項目個數(shù)為335個,同比增長29.3%;實際到位外商直接投資金額436176.85萬美元,同比增長37.32%;實施省外境內(nèi)合作項目1604個,同比增長21.5%;實際到位省外境內(nèi)資金10200438萬元,同比增長23.19%。

二、湖南省產(chǎn)業(yè)園區(qū)基礎設施與公共服務融資規(guī)劃

完善園區(qū)基礎配套設施的建設,提供全面的公共服務,能夠吸引眾多企業(yè)入園。園區(qū)內(nèi)的配套基礎設施建設滯后,將給入駐企業(yè)帶來建設、生產(chǎn)經(jīng)營的諸多困難,影響園區(qū)及園區(qū)企業(yè)的發(fā)展。加快基礎設施建設、完善園區(qū)配套功能,對優(yōu)化資源配置、促進資源節(jié)約、提升園區(qū)競爭力和加快推進新型工業(yè)化都具有重要作用。

在基礎設施和公共服務中,以土地開發(fā)及綠化、標準廠房建設和企業(yè)孵化器最為重要。園區(qū)基礎設施和公共服務的建設中,園區(qū)土地開發(fā)及綠化是園區(qū)建設的根基,標準廠房是園區(qū)發(fā)展的基石,企業(yè)孵化器是園區(qū)發(fā)展的保障。基礎設施與公共服務融資模式主要包括以下五個方面:

(1)政府購買公共服務:通過建立社會組織服務中心,協(xié)助政府為社會組織提供政策咨詢、信息交流、培育孵化、能力建設、評估指導、登記年檢等全方位服務和專業(yè)化支持,有效發(fā)揮樞紐型社會組織導航器、孵化器、助推器三大功能,將“服務、協(xié)調(diào)、管理、預警”功能融為一體,使中心不僅成為社會組織之家,更成為社會服務資源集聚地、社會服務創(chuàng)新策源地、社會服務品牌示范點。

(2)地方政府債券:園區(qū)可以選擇發(fā)行企業(yè)債券、專項債券、綠色債券、項目收益?zhèn)⒐緜⒅衅谄睋?jù)、非公開定向債務融資工具、資產(chǎn)證券化等債券品種,債券擁有品種多樣、發(fā)行期限較長、發(fā)行成本較低的優(yōu)點,這些都有利于園區(qū)進一步融資,解決其資金籌措問題。

(3)銀行信貸:通常而言,我國園區(qū)基礎設施建設可以盡可能爭取境外開發(fā)貸款,適度使用國內(nèi)銀行貸款。境外貸款如世界銀行、亞洲開發(fā)行等的低息貸款以及其他國家的政府貸款期限較長、利息較低,適合于基礎設施建設的投資。國內(nèi)銀行貸款包括政策性貸款和商業(yè)銀行貸款兩個方面,其中政策性貸款主要包括國家開發(fā)銀行、農(nóng)業(yè)發(fā)展銀行、中國進出口信貸銀行等政策性銀行提供的貸款支持和信用擔保等,此類貸款往往針對政府明確支持的建設項目,貸款期限長,資金規(guī)模大,融資成本低;而國內(nèi)商業(yè)銀行貸款是我國基礎設施建設的主要融資渠道之一,政府主要的項目建設一般都能得到銀行支持。

(4)項目合作模式:BOT模式可應用于部分園區(qū)大型的營利性基礎設施項目,如電廠、高速公路、污水處理廠等,可由政府與私人投資者簽訂特許協(xié)議,由私人投資者組建項目公司,實施項目建設,并在運營一定期限之后再移交政府。BOT融資模式一方面緩解了政府建設大型基礎設施資金短缺的問題,另一方面又可以引入社會資金,為公共事業(yè)服務,是一種一舉兩得的融資模式。以瀏陽生物醫(yī)藥園區(qū)污水處理廠項目為例,2002年在園區(qū)面臨基礎設施投入巨大,但融資非常困難,已經(jīng)引進來的三十多家企業(yè)將于2003年竣工投產(chǎn),急需建好污水處理廠,以完善基礎設施配套。園區(qū)管委會大膽采取“BT+置換”的方式,即污水處理廠投資2300萬元,全部由民營企業(yè)溫州清華環(huán)境工程公司建設,園區(qū)以一定數(shù)量的商業(yè)土地作為回報,置換建好的污水處理廠。建成的污水處理廠交給園區(qū)運營管理,這樣緩解了園區(qū)緊張的資金壓力,成為長沙工業(yè)園區(qū)建設中第一家利用BOT方式建設基礎設施的開發(fā)區(qū)。此外項目合作模式還有PPP模式以及PFI融資模式。

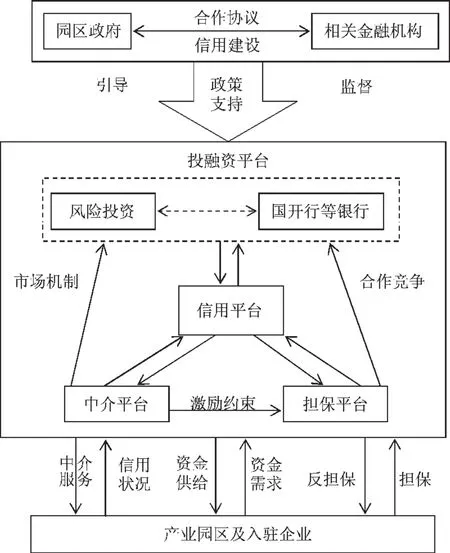

(5)金融服務平臺融資模式:通過建立金融服務一體化平臺,幫助產(chǎn)業(yè)園區(qū)拓寬融資渠道、降低融資成本、提高融資效率,集政策、金融產(chǎn)品、中介、信息服務等綜合性金融服務為一體,整合銀行、創(chuàng)投、擔保、咨詢等資源,為園區(qū)及入駐企業(yè)提供個性化的一站式金融服務。圖1為金融服務平臺融資運作原理示意圖。

圖1 金融服務平臺融資運作原理示意圖

三、湖南省產(chǎn)業(yè)園區(qū)重點產(chǎn)業(yè)的融資規(guī)劃

(一)重點產(chǎn)業(yè)的選取

在投入產(chǎn)出調(diào)查基礎上編制的投入產(chǎn)出表,系統(tǒng)地反映了經(jīng)濟系統(tǒng)各個部門之間的相互依存,相互制約的技術經(jīng)濟聯(lián)系,反映了一個國家或地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)、投資結(jié)構(gòu)、消費結(jié)構(gòu)等重要的經(jīng)濟關系。本文依據(jù)有關經(jīng)濟和社會標準,充分利用投入產(chǎn)出表的數(shù)據(jù)(《2012年湖南省投入產(chǎn)出表》),設計了兩類指標,結(jié)合區(qū)域經(jīng)濟發(fā)展情況,最終確定湖南省應當重點發(fā)展的行業(yè),并對其融資模式進行規(guī)劃設計。

第一類指標衡量產(chǎn)業(yè)的波及效果,主要用到了產(chǎn)業(yè)的影響力系數(shù)和感應度系數(shù)。影響力系數(shù)(influence degree)是指以產(chǎn)業(yè)影響其他產(chǎn)業(yè)的程度;感應度系數(shù)(responsibility degree)是指一個產(chǎn)業(yè)受其他產(chǎn)業(yè)影響的程度,即其他產(chǎn)業(yè)對該產(chǎn)業(yè)產(chǎn)生的誘發(fā)程度。前向關聯(lián)強的產(chǎn)業(yè),由于來自各產(chǎn)業(yè)的需求多,中間產(chǎn)品率高,很易受需求拉動而增長,因而感應度高。后向關聯(lián)強的產(chǎn)業(yè),由于來自各產(chǎn)業(yè)的原材料投入率高,其推動其他產(chǎn)業(yè)發(fā)展的能力強,因而影響力高。計算公式為:

式(1)和式(2)中,qij是里昂惕夫逆矩陣系數(shù)表中i行j列的具體數(shù)值。影響力系數(shù)是某個產(chǎn)業(yè)在逆矩陣中列系數(shù)的均值與全部產(chǎn)業(yè)在逆矩陣中列系數(shù)均值平均的比值,也就是第j列之和除以總列和的平均值。感應度系數(shù)是某個產(chǎn)業(yè)在逆矩陣中行系數(shù)的均值與全部產(chǎn)業(yè)在逆矩陣中行系數(shù)均值平均的比值,也就是第i行之和除以總行和的平均值。某產(chǎn)業(yè)的影響力系數(shù)若大于1,表明該產(chǎn)業(yè)對其他產(chǎn)業(yè)的影響力在全部產(chǎn)業(yè)中居平均水平以上;某產(chǎn)業(yè)的感應度系數(shù)若大于1,表明該產(chǎn)業(yè)的感受其他產(chǎn)業(yè)影響的能力在全部產(chǎn)業(yè)中居平均水平以上。兩項指標均大于1的產(chǎn)業(yè)是具有戰(zhàn)略地位的產(chǎn)業(yè),一般可作為主導產(chǎn)業(yè)的備選,是研究主導產(chǎn)業(yè)選擇最常用的指標。

第二類指標要分析的是主導產(chǎn)業(yè)的綜合能力,主要選擇的系數(shù)包括技術系數(shù)、經(jīng)濟效益系數(shù)、勞動投入結(jié)構(gòu)系數(shù)和產(chǎn)業(yè)擴張系數(shù)。技術系數(shù)衡量產(chǎn)業(yè)的技術進步能力,用投入產(chǎn)出表中的勞動報酬和營業(yè)盈余之和除以總投入得到;經(jīng)濟效益系數(shù)衡量產(chǎn)業(yè)創(chuàng)造新價值的能力,用投入產(chǎn)出表中的增加值除以總投入得到;勞動投入結(jié)構(gòu)系數(shù)衡量某個產(chǎn)業(yè)吸收勞動力的能力,顯然可用勞動報酬與總投入的比值表示,這同時也可以作為一個社會指標;產(chǎn)業(yè)擴張系數(shù)衡量產(chǎn)業(yè)的擴張能力,這是產(chǎn)業(yè)將來發(fā)展能力的體現(xiàn),用該產(chǎn)業(yè)的增加值與所有產(chǎn)業(yè)增加值之和的比值來表示,四個系數(shù)的計算公式如下:

式(3)到式(6)中,Xj表示總產(chǎn)出,也等于總投入,Vj是投入產(chǎn)出表中的勞動報酬;Mj是營業(yè)盈余;Nj是投入產(chǎn)出表中的增加值,這幾個值都可以直接在投入產(chǎn)出表的第三象限毛附加價值部分得到。

1、對產(chǎn)業(yè)波及效應的分析

通過運用42個產(chǎn)業(yè)分類的投入產(chǎn)出表的相關資料進行計算,最終得出的結(jié)論見表2:

2、產(chǎn)業(yè)綜合能力的分析

通過綜合運用第一類和第二類的六個系數(shù),并采取主觀賦權的方法,根據(jù)學界普遍采用的李崇陽的賦權方案,計算綜合指標得分,具體如下,影響力系數(shù)權數(shù)為0.19,感應度系數(shù)為0.18,技術系數(shù)為0.15,經(jīng)濟效益系數(shù)為0.22,勞動投入結(jié)構(gòu)系數(shù)為0.10,產(chǎn)業(yè)擴展系數(shù)為0.16。計算得出結(jié)論如表3所示:

表2 湖南省分產(chǎn)業(yè)綜合能力分析

?

從表3算得出的總系數(shù)即綜合指標可以看出,得分較高的產(chǎn)業(yè)如表4所示:

表3 湖南省主導產(chǎn)業(yè)排名

其中農(nóng)林牧漁屬第一產(chǎn)業(yè),且得分較大的產(chǎn)業(yè)中有11個屬于第二產(chǎn)業(yè),電器機械和器材制造業(yè)、專用設備制造業(yè)以及通用設備制造業(yè)位列前三名,而第三產(chǎn)業(yè)中三個部門排到前15位,分別是批發(fā)和零售業(yè)、交通運輸倉儲和郵政業(yè)、居民服務和其他服務業(yè)。從產(chǎn)業(yè)分析中可以看出:(1)設備制造業(yè)是湖南省目前發(fā)展的重要支柱。包括電器機械和器材制造業(yè)、專用設備制造業(yè)以及通用設備制造業(yè)在內(nèi)的裝備制造業(yè)以及化工、金屬制造業(yè)和包括鋼鐵在內(nèi)的金屬冶煉及壓延加工業(yè)等發(fā)展速度較快,對經(jīng)濟具有全方位引導和帶動作用。由于它們具有較強的連鎖效應,能夠誘導其他新型產(chǎn)業(yè),為其提供生產(chǎn)資料的各部門和所處地區(qū)經(jīng)濟結(jié)構(gòu)的發(fā)展和變化能夠產(chǎn)生深刻而廣泛的影響。(2)若干優(yōu)質(zhì)生產(chǎn)性服務業(yè)仍需要逐步培養(yǎng)。從上述指標的計算結(jié)果來看,交通運輸、居民服務、商務服務和其他服務業(yè)排名較為靠前,具有進一步培養(yǎng)發(fā)展的空間。今后一個時期,產(chǎn)業(yè)結(jié)構(gòu)必然會從“工業(yè)型經(jīng)濟”向“服務型經(jīng)濟”轉(zhuǎn)型,突出的表現(xiàn)為服務業(yè)的發(fā)展成為經(jīng)濟增長的重要動力和現(xiàn)代化標志。生產(chǎn)性服務業(yè)的發(fā)展,可以帶動傳統(tǒng)產(chǎn)業(yè)的升級和改造,促進其與第二產(chǎn)業(yè)的融合,可以更好地提升支柱產(chǎn)業(yè),維持其持續(xù)發(fā)展的勢頭。

綜上所述,根據(jù)湖南省制定的產(chǎn)業(yè)發(fā)展導向、確立的七大戰(zhàn)略性新興產(chǎn)業(yè)以及課題組定量分析的結(jié)果,結(jié)合湖南省當前實際的發(fā)展情況與優(yōu)勢,選取先進裝備制造業(yè)、新材料產(chǎn)業(yè)、節(jié)能環(huán)保產(chǎn)業(yè)、信息產(chǎn)業(yè)、文化創(chuàng)意產(chǎn)業(yè)、生物產(chǎn)業(yè)作為重點產(chǎn)業(yè),這些產(chǎn)業(yè)具有較大的發(fā)展能力和裙帶效應,對產(chǎn)業(yè)培育和園區(qū)發(fā)展起到尤為積極的作用。

(二)產(chǎn)業(yè)融資模式

1、供應鏈融資模式:供應鏈融資就是金融機構(gòu)將某供應鏈中上下游企業(yè)聯(lián)系在一起提供靈活運用的金融產(chǎn)品和服務的一種融資模式,是為中小企業(yè)量身定做的一種新型融資模式。從產(chǎn)業(yè)鏈角度出發(fā),供應鏈融資是對一個產(chǎn)業(yè)供應鏈中的單個企業(yè)或上下游多個企業(yè)提供全面金融服務,以促進供應鏈核心企業(yè)及上下游配套企業(yè)“產(chǎn)—供—銷”鏈條的穩(wěn)固和流轉(zhuǎn)暢順,并通過金融資本與實業(yè)經(jīng)濟協(xié)作,構(gòu)筑金融機構(gòu)、企業(yè)和商品供應鏈互利共存、持續(xù)發(fā)展、良性互動的產(chǎn)業(yè)生態(tài)。從供應鏈融資的功能角度出發(fā),供應鏈融資服務就是要將資金流整合到供應鏈管理中來,既為供應鏈各個環(huán)節(jié)的企業(yè)提供商業(yè)貿(mào)易資金服務,又為供應鏈弱勢企業(yè)提供新型信貸融資服務的服務產(chǎn)品創(chuàng)新模式。

2、信用擔保融資模式:完善中小企業(yè)信用擔保體系建設,是解決中小微企業(yè)融資難問題的有效途徑。在省委、省政府的高度重視下,湖南擔保體系建設工作取得了積極進展。目前,全省擔保機構(gòu)發(fā)展至兩百余家,注冊資本金總額逾300億元,整體實力不斷提升。2013年湖南正常開展中小企業(yè)信用擔保業(yè)務的機構(gòu)90余家,新增擔保貸款386億元,年末在保企業(yè)9690戶,在保余額382億元。小微企業(yè)是擔保服務的主要受益者,占比達到69.7%。但是,湖南省的擔保行業(yè)在發(fā)展過程中仍存在不容忽視的問題和困難,主要體現(xiàn)在擔保能力弱、銀擔合作有待加強、擔保經(jīng)營市場不規(guī)范等方面。

3、投資基金模式:“投資基金”(investment funds),一般是以非公開方式向特定對象募集設立的對非上市企業(yè)進行股權、債券投資并提供增值服務的非證券類投資基金,可以依法采取公司制、合伙制等企業(yè)組織形式。股權投資作為直接融資,是解決中小微企業(yè)“融資難、融資貴”這一困擾經(jīng)濟發(fā)展大難題的有效途徑之一。基金投資關注企業(yè)發(fā)展?jié)摿Γ趲碣Y金的同時,還能提供戰(zhàn)略規(guī)劃、資源對接、規(guī)范管理等一系列增值服務,幫助企業(yè)做大做強。突出案例有長沙高新技術開發(fā)區(qū)合作成長基金等。

4、互聯(lián)網(wǎng)金融模式:普惠金融體系下,互聯(lián)網(wǎng)金融獲得了迅猛發(fā)展:第三方支付、P2P借貸、眾籌等多種互聯(lián)網(wǎng)金融模式得以創(chuàng)新涌現(xiàn),并在金融市場中迅速擴大市場份額。互聯(lián)網(wǎng)金融模式摒棄了地域的障礙,降低了融資門檻,給予了小微企業(yè)一個新的融資渠道,彌補了傳統(tǒng)金融領域的不足,是互聯(lián)網(wǎng)時代金融創(chuàng)新的尖端力量。在安全穩(wěn)定的前提下,扶持、鼓勵互聯(lián)網(wǎng)金融企業(yè)的發(fā)展,能夠激發(fā)民間融資的活力,充分調(diào)動廣大社會資本參與到經(jīng)濟建設中來。

四、政策建議

(一)穩(wěn)步加大政府扶持力度

1、保持對園區(qū)發(fā)展的重視

園區(qū)承載著經(jīng)濟發(fā)展,園區(qū)產(chǎn)業(yè)發(fā)展能夠顯著提升區(qū)域經(jīng)濟效益,形成產(chǎn)業(yè)集群,提升區(qū)域企業(yè)競爭能力,吸引招商引資,促進技術創(chuàng)新。湖南省委省政府重要領導均對園區(qū)建設工作高度重視。“十二五”間,全省園區(qū)發(fā)展客服經(jīng)濟下行壓力加大、全球經(jīng)濟深度轉(zhuǎn)型調(diào)整等不利因素的影響,取得了新的進展,但是在園區(qū)規(guī)模化、專業(yè)化、低碳化、高新化等方面仍有待提升。進入“十三五”,園區(qū)建設仍然是發(fā)展實體經(jīng)濟,實現(xiàn)新型城鎮(zhèn)化、“走出去”等重要戰(zhàn)略的重要平臺。為積極應對國內(nèi)外經(jīng)濟政策環(huán)境變化,提升產(chǎn)業(yè)園區(qū)競爭能力,必須繼續(xù)發(fā)揮政府引導作用,加強對園區(qū)發(fā)展的統(tǒng)籌和指導,加大支持力度,推動園區(qū)加快發(fā)展和轉(zhuǎn)型發(fā)展。

2、實施多渠道財政扶持手段

政府直接的財政扶持主要包括三個方面的內(nèi)容:第一是進行投資傾斜。主要包括財政補貼及直接投資等直接的投資傾斜方式,以及貸款貼息、擔保等間接的投資傾斜方式。但是直接投資及財政補貼的方式可能會給政府造成過重的財政負擔,因此通過擔保及貸款貼息等間接的投資傾斜手段更適合一些。第二,通過政府資金入股設立引導資金帶動重點產(chǎn)業(yè)的發(fā)展。政府應進一步完善投資引導基金的運營機制,以最大發(fā)揮其功效。第三,通過政府采購策略直接刺激園區(qū)企業(yè)的產(chǎn)出,這既能達到給園區(qū)企業(yè)注入資金的目的,又能刺激其不斷改善自身產(chǎn)品的質(zhì)量水準。

(二)整體完善園區(qū)信用擔保體系建設

面對園區(qū)企業(yè)信用缺失、不完善的狀況,應通過組織增信的方式,孵化出企業(yè)信用,建立信用擔保體系,從而有效控制信用風險,優(yōu)化信用資源的配置。主要的政策措施有:建立融資平臺信用額度轉(zhuǎn)移和空間釋放的機制,將下設投融資主體成熟程度作為平臺信用孵化和額度轉(zhuǎn)移的重要條件,通過政府信用循環(huán)與企業(yè)信用擴展相結(jié)合,有效實現(xiàn)平臺信用空間釋放。完善信用擔保體系,其中的一個有價值的經(jīng)驗是建立多元化信用擔保體系。由于信用擔保行業(yè)自身具有高風險性,加之我國信用擔保行業(yè)的發(fā)展水平有限,因而建立由政策擔保機構(gòu)、商業(yè)擔保機構(gòu)和互助擔保機構(gòu)三者構(gòu)成的多元化信用擔保體系,對于優(yōu)化企業(yè)擔保體系結(jié)構(gòu)、解決企業(yè)融資難題具有非常重要的現(xiàn)實意義。同時應鼓勵商業(yè)擔保機構(gòu)和互助擔保機構(gòu)的共同發(fā)展。湖南省的擔保體系經(jīng)過多年的發(fā)展,目前已經(jīng)形成了較為成熟的以中小企業(yè)信用擔保為主體的擔保行業(yè)。根據(jù)國家相關法律法規(guī)的精神以及目前擔保行業(yè)發(fā)展的現(xiàn)狀,擔保行業(yè)的運行體系仍需進一步進行規(guī)范,這需要監(jiān)管部門加大行業(yè)監(jiān)管力度,以盡可能降低信用擔保的違約風險,從而促進擔保行業(yè)的良性發(fā)展,并更好地助力園區(qū)發(fā)展。

(三)深入推進園區(qū)體制創(chuàng)新

1、立法規(guī)范園區(qū)地位和管理體制

為保證開發(fā)區(qū)管理體制的科學性、規(guī)范性和相對穩(wěn)定性,結(jié)合產(chǎn)業(yè)園實踐經(jīng)驗和發(fā)展形態(tài),需要盡快出臺湖南省產(chǎn)業(yè)園區(qū)管理條例,明確開發(fā)區(qū)管理機構(gòu)的法律地位、執(zhí)法主體資格、管理職能、管理權限,明確產(chǎn)業(yè)園管委會作為政府的派出機構(gòu)享受的行政審批、經(jīng)濟協(xié)調(diào)與管理職能。尤其應明確產(chǎn)業(yè)園作為改革排頭兵的地位,鼓勵產(chǎn)業(yè)園先行先試,進行體制機制上的創(chuàng)新。

2、完善公共項目市場化運作機制

建立健全園區(qū)公共項目規(guī)劃制度,提高規(guī)劃水平和質(zhì)量,減少重復建設成本,實現(xiàn)維護公共利益、體現(xiàn)社會公平、保障弱者利益的宗旨。建立科學、民主的內(nèi)部計劃編制和項目決策程序。加強和完善技術儲備和方案比選工作;建立投資決策和管理信息系統(tǒng),使投資決策程序化、公開化、規(guī)范化。健全市場運作為基礎的項目實施模式。加快完善政府購買服務、政府采購、項目招投標和代建制等相關制度,引進競爭機制。創(chuàng)新公共項目委托經(jīng)營管理模式,如直接管理、租賃管理、托管管理和特許經(jīng)營權管理,引進社會力量參與運營、維護和管理。

3、重點扶持新興產(chǎn)業(yè)和主導產(chǎn)業(yè)

新興產(chǎn)業(yè)和重點產(chǎn)業(yè)具有較大的發(fā)展?jié)摿图盒軌蜃畲蟪潭鹊膸訁^(qū)域經(jīng)濟的發(fā)展,或?qū)崿F(xiàn)跨越式提升。產(chǎn)業(yè)扶持應以新興產(chǎn)業(yè)和主導產(chǎn)業(yè)為中心,包括:加大知識產(chǎn)權保護力度,促進產(chǎn)權交易,建設無形資產(chǎn)交易平臺,為發(fā)展服務業(yè)和自主創(chuàng)新產(chǎn)業(yè)維護良好的法律環(huán)境;以政府采購等政策引導和扶植自主創(chuàng)新產(chǎn)業(yè)發(fā)展。可以每年公布一些導向性的政府采購計劃,如環(huán)保設施、新能源產(chǎn)品等等,用于公共設施建設,并明確相關標準和指標,同類產(chǎn)品綜合水平最佳者,可獲得政府采購訂單,并可得到產(chǎn)業(yè)基金投資、銀行產(chǎn)業(yè)化貸款等融資支持,享受一定的稅收優(yōu)惠。

[1]蔣志芬.中小企業(yè)集群融資優(yōu)勢與融資模式.審計與經(jīng)濟研究.2008(23)98-101

[2]蒲曉曄,趙守國.國外典型經(jīng)濟園區(qū)融資模式的啟示.西北大學學報.哲學社會科學版.2013(9)121-125

[3]楊海洪.西部省份工業(yè)園區(qū)投融資體系建設研究.經(jīng)濟問題探索.2013(7)185-191

[4]付敏英,汪波.城鎮(zhèn)化大型產(chǎn)業(yè)園區(qū)開發(fā)融資模式與方案設計研究.財經(jīng)理論與實踐.2012(7)41-44

[5]趙玉珍.科技型中小企業(yè)融資信息不對稱及其破解模型研究.科技進步與對策.2013.30(18)148-151

[6]Hatrison and A Rodrfguez-Clare.Trade foreign investment and industrial policy for developing countries.In Handbook of Economic Growth.Vol.5.2010(9)45-49

[7]宋繼承.區(qū)域主導產(chǎn)業(yè)選擇的新思維.審計與經(jīng)濟研究. 2010(5)104-111

[8]洪源.地方政府融資平臺債務可持續(xù)規(guī)模動態(tài)測算——以中部地區(qū)為例.中南財經(jīng)政法大學學報.2012(6)35-42

[9]張欣,王丹忠.BOT模式與我國基礎設施建設.東北財經(jīng)大學學報.2002(3)47-48

[10]偉斌,劉可.供應鏈金融發(fā)展能降低中小企業(yè)融資約束.經(jīng)濟科學.2012(4)65-68

Systematic Financing Planning and Policy Recommendations for Industrial Parks in Hunan Province

The Group of Systematic Financing Planning of Industrial Parks in Hunan Province Changsha 410083

Financing is a major issue concerning the development of industrial parks.On the basis of multi-researches,the paper analyzes the status quo of the financing of Hunan industrial parks,the key areas of infrastructure and public service financing of industrial parks.According to industrial input and output indicators,key industries of major strategic significance and impact on the industrial parks are selected with an analysis of the financing models of key areas and key industries.At last policy recommendations for optimization of industrial parks'financing system construction are proposed in accordance with above analysis.

Industrial Parks in Hunan Province,Financing Planning,Infrastructure and Public Services,Key Industries

F830

A

本文是國家開發(fā)銀行湖南省分行委托項目《湖南省產(chǎn)業(yè)園區(qū)系統(tǒng)性融資規(guī)劃》的部分成果,項目主要由掛靠中南大學的湖南省中小企業(yè)研究中心完成

【課題負責人簡介】陳曉紅,女,湖南商學院校長,中南大學商學院名譽院長、教授、博導,研究方向:中小企業(yè)融資;長沙,410083;課題組成員:曾江洪、尹華、周浪波、楊立、黃睿、肖沙、陳璽慧、李揚揚、靳馥境

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53