持續災難性衛生支出測度、城鄉差異與醫療保險阻斷效應評估

2021-12-10 02:45:40于新亮郭文光王超群于文廣

南方經濟 2021年11期

于新亮 郭文光 王超群 于文廣

一、引言

通過實施精準扶貧戰略,中國已實現農村貧困人口的全面脫貧。但消除絕對貧困和區域性整體貧困后,仍有部分脫貧人口面臨因病致貧、因病返貧問題,對易返貧致貧人口及時發現、及時幫扶成為鞏固拓展脫貧攻堅成果的重點任務。2017年1月24日,習近平總書記考察脫貧攻堅工作時進一步強調,“因病返貧、因病致貧現在是扶貧硬骨頭的主攻方向,這個事情是一個長期化的、不隨著2020年我們宣布消滅絕對貧困以后就會消失的”。2021年3月發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出“把保障人民健康放在優先發展的戰略位置,堅持預防為主的方針,深入實施健康中國行動”。這意味著,脫貧戰略中心轉變為相對貧困治理的情況下,醫療支出型貧困成為相對貧困的重要構成,防范化解因病致貧、因病返貧依然是未來長期亟待解決的關鍵環節。

因病致貧、因病返貧,路徑節點繁復,既可能源于醫療負擔的突然或漸進加重,也可能源于創收能力的暫時或永久喪失,甚至包含貧病交織、循環往復的持續過程。為綜合刻畫一個國家(或地區)的家庭(或個體)因疾病造成的醫療衛生經濟負擔和財務脆弱風險,國際上普遍通過“災難性衛生支出”(Catastrophic Health Expenditure)這一概念和核心指標加以衡量。目前,國內外對災難性衛生支出的研究存在諸多爭議:一是災難性衛生支出的指標衡量問題,特別是臨界值的確立,以及由此引發的災難性衛生支出發生人群的確定和災難性衛生支出發生率估計偏誤問題;二是醫療保險在降低災難性衛生支出發生率方面的有效性評價問題,以及以降低災難性衛生支出發生率為主要目標的醫療保險制度選擇和機制優化問題。而除了國家或地區間經濟和政治體制不同導致醫療保險制度存在較大差別、各類醫療保險相互浸入造成重復參保或遺漏參保等外在原因,以及實證設計中醫療保險參保決策與災難性衛生支出發生互為因果的內生性問題等技術因素外,以上爭議的實質可歸結為對災難性衛生支出內在屬性深度解構的渴求,也暴露了以往研究在這一方面的欠缺。

本文研究發現,災難性衛生支出在屬性上能與相對貧困高度兼容,可內嵌為多維貧困的關鍵維度。具體而言,災難性衛生支出具有相對性,施政者可綜合考量已有稟賦和政策目標靈活設定臨界標準、確定保障人群,并實行動態調整。此外,當家庭初始面臨較大風險沖擊時,往往伴隨患者健康水平跳崖式下降,患者會因此產生超出個人財務能力范圍的醫療支出,與此同時家庭成員亦須投入較高的時間成本與精力以非正式照料形式參與醫療流程,從而帶來工作時間和勞動效率的急劇萎縮,導致家庭收入水平下降,而家庭收入水平降低又會進一步對個人健康造成沖擊(Basta et al.,1979),產生更加高昂的醫療費用支出,從而使家庭極易陷入健康惡化—醫療費用投入增加—發生災難性衛生支出—收入下降—健康進一步惡化—醫療費用投入進一步增加—發生更嚴重的災難性衛生支出的惡性循環泥沼,呈現出典型的持續性特征。本文將這種家庭醫療支出連年增加,不但健康和收入等生活狀態沒有得到系統性改善,反而重復發生災難性衛生支出的過程定義為持續災難性衛生支出。正是由于災難性衛生支出持續特性遭到以往研究長期忽視,醫療保險對持續災難性衛生支出過程的阻斷機制研究仍處空白,醫療保險政策制定也缺乏長期效果評估與長遠目標規劃。因此,探究持續災難性衛生支出發生機理,評估基本醫療保險對持續災難性衛生支出的影響具有十分重要的理論價值和現實意義。

為此,本文參考相對貧困和長期多維貧困理念,根據Alkire and Foster(2011)多維貧困測度方法和Foster(2009)的持續時間分析法,建立反映時間維度變化的持續災難性衛生支出指數進行動態測度與城鄉分解研究,而后利用2010—2018年中國家庭追蹤調查數據(CFPS),采用雙固定效應模型實證分析基本醫療保險對持續災難性衛生支出的阻斷效應,并進一步評估基本醫療保險的長期政策效果。本文的創新點和邊際貢獻包括:第一,從災難性衛生支出相對性和持續性視角切入,凝練出持續災難性衛生支出內涵與發生機理,并在已有災難性衛生支出指標基礎上,引入時間維度和連續性衡量標準,構建了持續發生、持續深度和持續周期等多個指數動態刻畫持續災難性衛生支出過程,拓展了災難性衛生支出的研究視角與內容方法;第二,采用中國微觀數據進行持續災難性衛生支出測度和城鄉差異分解,并建立計量模型量化評估基本醫療保險對持續災難性衛生支出的影響程度;第三,本文討論了災難性衛生支出嵌入多維相對貧困的可行性,也深度探討了基本醫療保險發揮長期持續阻斷效應的作用機制,相關結論為我國相對貧困治理和醫療保險制度優化提供了實證參考。

二、文獻綜述

當家庭醫療衛生支出等于或超過家庭財務能力一定比例時,即發生了災難性衛生支出。該指標由分子、分母和臨界值構成。其中,作為分子的家庭醫療衛生支出包括扣減醫療保險補償后的各項現金支出和間接支出,而災難性衛生支出分母可用家庭年度總收入、總支出、非食品支出或可支付能力加以衡量(Wagstaff and Doorslaer,2003;Pradhan and Prescot,2002)。以上兩項指標選取主要取決于實證數據可得,總體差異不大,但對于災難性衛生支出臨界值的選擇,以往研究爭議較大。Berki(1986)最初根據美國1986年收入所得稅法案對超過家庭收入5%的個人現金衛生支出進行稅收減免的相關規定,將災難性衛生支出臨界值設定為5%。此后研究更加注重對欠發達國家或地區以及經濟極端困難人群的考察,災難性衛生支出臨界值被不斷調整,提高到7.5%-80%不等,始終沒有達成一致意見。世界衛生組織(WHO)作為國際衛生問題協調組織,建議將40%作為各國特別是發展中國家災難性衛生支出臨界值的指導性標準(Murray and Evans,2003),得到較為廣泛的認可和應用。目前,災難性衛生支出臨界值研究呈現兩種方向:一種方向是,試圖通過嚴密的理論模型推導和數值模擬分析確定唯一客觀存在的臨界值標準,如朱銘來等(2017)構建面板門檻回歸模型,發現我國家庭年度醫療服務自負金額占收入的比例超過44.13%后,個體醫療服務利用對醫療服務價格敏感度跳躍性增強,即可將44.13%界定為我國災難性衛生支出臨界值;而另一種方向,也是絕大多數學者的做法,根據實際考察國家、地區及實證人群的不同,采用多個臨界值考察災難性衛生支出發生分布及影響因素的重要程度(Berki,1986;Wagstaff and Doorslaer,2003)。

災難性衛生支出的相對屬性,允許施政者和研究者靈活設定和動態調整臨界標準,進而確定保障人群范圍并測算災難性衛生支出發生率。Wagstaff et al.(2017)最新研究測算,2005年全球醫療支出超過總消費支出10%的人口占比為11.4%,超過總消費支出25%的人口占比為2.4%。2010年,醫療支出超過總消費支出10%的人口占比為11.7%,超過總消費支出25%的人口占比為2.6%。在各個年份和各種標準下,災難性衛生支出發生率最高的地區是拉美地區和加勒比海各個國家,其次是亞洲、非洲、北美洲、歐洲和大洋洲,災難性衛生支出發生人數最多的地區是亞洲,而中國的災難性衛生支出發生率與人口數量居于亞洲前列。Xu et al.(2010)、Meng et al.(2012)、Ma et al.(2019)等眾多研究表明,近些年來,我國災難性衛生支出發生率整體呈下降趨勢,但仍處于較高水平,且由于城鄉經濟發展水平和醫療資源分布不均衡,城鄉家庭抵御健康風險的能力較差,因而明顯呈現出農村災難性衛生支出發生率高于城鎮的地區結構性差異。

引起災難性衛生支出發生率變化和地區差異的影響因素眾多,本文主要歸結為以下三類:①人口因素。家庭人口規模越高或者家庭成員健康狀況越差,家庭災難性衛生支出發生率越高(徐文娟、褚福靈,2018),而家庭成員受教育程度越高,其對健康疾病自我管理意識越強,災難性衛生支出發生率則越低(宛云英等,2011);②經濟因素。研究表明,收入水平是影響家庭災難性衛生支出的重要因素,隨著收入水平提高,家庭在抵御疾病健康沖擊的經濟能力增強,災難性衛生支出發生率降低(盧雪梅、慈勤英,2017)。類似地,地區經濟水平與災難性衛生支出也呈現負向關系,如我國東部地區災難性衛生支出發生率低于西部地區(Meng et al.,2012),而農村災難性衛生支出發生率高于城鎮(Liu et al.,2008);③制度因素。研究發現,醫療保險等社會保險和救助項目的覆蓋情況、制度差異和實際保障水平均顯著影響災難性衛生支出發生率(閆菊娥等,2012;王曉蕊、王紅漫,2017)。

理論上,醫療保險通過風險共擔作用機制,在保障范圍內對參保人員進行醫療衛生付費,保證醫療服務對人們、尤其是低收入者的可及性,是當前抵御疾病經濟風險的最有效工具。但是,國內外研究對于醫療保險在現實中是否能夠有效降低災難性衛生支出發生率莫衷一是。特別是在發展中國家,如Knaul et al.(2011)發現拉丁美洲的12個國家中,墨西哥和巴西等8個國家的醫療保險降低了家庭災難性衛生支出發生率,而阿根廷等4個國家的醫療保險反而提高了災難性衛生支出發生率。同時,同一醫療保險對不同人群災難性衛生支出的政策效果也存在差異,如泰國和越南醫療保險增加了初級衛生保健設施投入,更多降低了低收入人群災難性衛生支出發生率(Sepehri et al.,2006),而約旦醫療保險對降低高收入人群醫療支出的效果更明顯(Ekman,2007)。

自1998年,我國開始通過建立社會基本醫療保險制度,緩解預防城鄉居民因疾病醫療經濟負擔過重問題,相繼建立起城鎮職工基本醫療保險(以下簡稱“城職保”)、新型農村合作醫療保險(以下簡稱“新農合”)和城鎮居民基本醫療保險(以下簡稱“城居保”),并逐漸實現城鄉統籌。雖然基本醫療保險整體覆蓋比例已達到95%以上,但由于各基本醫療保險制度之間籌資水平、報銷比例以及保障范圍等方面差異明顯,導致基本醫療保險對各類參保者醫療服務可及性和防范災難性醫療支出的作用效果上存在較大差距(王曉蕊、王紅漫,2017)。閆菊娥等(2012)研究發現,雖然三種基本醫保制度均一定程度上降低了家庭災難性衛生支出發生率,但新農合對災難性衛生支出發生率的降低程度最為明顯,而城職保的補償政策較好,補償后災難性衛生支出發生率最低。但也有研究發現,基本醫療保險對城鄉居民發生大病時的經濟風險抵御效果較低,甚至不能有效地減輕低收入城鄉家庭的醫療負擔,對城鄉家庭災難性衛生支出緩解作用并不明顯(高廣穎等,2017;王翌秋、徐登濤,2019)。

綜上所述,研究災難性衛生支出的國內外文獻較為豐富,但始終停留在災難性衛生支出的靜態測度以及醫療保險對災難性衛生支出當期作用效果評估,缺乏對持續災難性衛生支出動態考量,進而導致醫療保險對家庭擺脫持續災難性衛生支出的作用機制以及醫療保險的長期阻斷效應分析處于研究空白。實際上,朱銘來等(2017)的研究已經發現,發生過災難性醫療支出的家庭再次發生災難性醫療支出的概率更高,一定程度上揭示了災難性衛生支出的持續性特征。而從部分研究成果也可以推斷,醫療保險有助于家庭擺脫持續災難性衛生支出的作用機制是存在的:在參加醫療保險當期及較短時期內,基本醫療保險主要發揮對參保家庭醫療費用的經濟補償功能(齊良書,2011),一定程度上減輕參保家庭醫療負擔進而降低災難性衛生支出發生。參加基本醫療保險對參保家庭收入的提升作用可能還會隨參保時間的推移進一步增強,參保家庭的人力資本和勞動生產效率獲得持續提升(黃薇,2017),進而打破健康狀況惡化與收入水平下降的惡性循環,阻斷持續災難性衛生支出的發生及程度加深。此外,本文研究的持續災難性衛生支出過程實質是直接后果到相對能力測度理念的動態轉變,Sen(1976)以及后期學者基于“能力貧困”概念提出的相對貧困思想也為本文提供了理論支撐。而本文建立反映時間維度動態變化的持續災難性衛生支出指數,主要結合Alkire and Foster(2011)的多維貧困測度方法和Foster(2009)的持續時間分析法,并參考國內長期多維貧困測度研究成果(郭熙保、周強,2016;周強、張全紅,2017)。

三、持續災難性衛生支出測度方法設計

(1)

duri(k)=max{q-p+1}

(2)

根據Foster(2009)的持續時間分析法,假定持續時間的臨界值為π(π=1,2,3,···,T),以T時期內家庭災難性衛生支出連續發生期數大于臨界值π為標準構建家庭持續災難性衛生支出函數:如果duri(k)≥π,則有It(duri)=1,表示家庭i發生持續災難性衛生支出;否則It(duri)=0,表示未發生持續災難性衛生支出,需要指出的是,未發生持續災難性衛生支出并不表示家庭i未發生災難性衛生支出,可能屬于未達到持續時間臨界值π情況。

(3)

(4)

(5)

(6)

四、持續災難性衛生支出動態測度與分解

(一)數據來源

本文研究所用數據來自2010-2018年中國家庭追蹤調查數據(China Family Panel Studies,CFPS)。CFPS是由北京大學中國社會科學調查中心(ISSS)組織實施的一項入戶追蹤調查,收集了個體、家庭、社區三個層次的數據,涵蓋了經濟活動、教育成果、家庭關系與家庭動態、人口遷徙和健康狀況等方面數據。CFPS的調查樣本覆蓋了25個省(自治區、直轄市)(1)調查省份不包括西藏、青海、寧夏、新疆、海南和內蒙古。,其基線調查始于2010年每兩年一輪,并在2012-2018年分別開展4次追蹤調查。在數據處理方法上,直接剔除家庭自付醫療總額、家庭年度收入缺失值和異常值的樣本,并進行平衡面板處理,即保留了5個調查年度均有參與調查的動態跟蹤面板數據,最終得到7200戶家庭5個年度的有效樣本36000個。

(二)持續災難性衛生支出動態測度

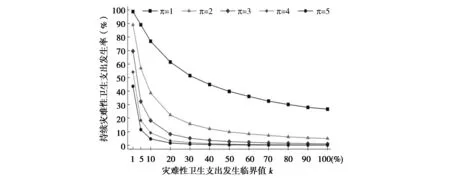

本文根據家庭不同持續時間對持續災難性衛生支出進行動態測度。圖1的5條曲線分別代表不同持續時間臨界值π(1、2、3、4和5)與災難性衛生支出發生臨界值k(1%≤k≤100%)下的持續災難性衛生支出發生率指數的動態變動趨勢。可以看出,隨著k值的增加,相應持續時間臨界值π下的持續災難性衛生支出發生率減少。這表明,災難性衛生支出發生臨界值k越高,被識別為持續災難性衛生支出的家庭比例越小。此外,隨著臨界值π的增加,持續災難性衛生支出發生率指數不斷向下移動,并且π值越高,持續災難性衛生支出發生率曲線隨著k值增加下降幅度越來越慢。這表明發生短期災難性衛生支出的家庭占多數,而陷入持續災難性衛生支出的家庭比例較少,但家庭一旦陷入持續災難性衛生支出,其擺脫持續災難性支出的難度則加大,且家庭發生持續災難性衛生支出時間越長,其擺脫難度越大,從而說明家庭持續災難性衛生支出發生具有較強黏性。

從圖1還可以看出,連續發生五期災難性衛生支出的家庭主要集中在40%的災難性衛生支出發生臨界值以下,其持續災難性衛生支出發生率曲線在臨界值在40%后下降幅度明顯趨于平緩。為此,本文以k=40%為例,展示不同臨界值π下的各持續災難性衛生支出指數值變化情況,如表1所示。其中,π=2表示在T(T=5)時期內連續兩期及以上發生災難性衛生支出的家庭,同時也被識別為發生持續災難性衛生支出的家庭。當π從一期增加到兩期時,家庭持續災難性衛生支出發生率隨著π值增加減少了32.78%,而持續災難性衛生支出發生深度和周期分別增加了24.86%和20.99%,持續災難性衛生支出綜合指數減少了4.03%。

圖1 不同k值和π值下的持續災難性衛生支出發生率

表1 不同臨界值π下的各類持續災難性衛生支出指數變化情況

(三)持續災難性衛生支出城鄉分解測度

圖2 城鄉持續災難性衛生支出發生率指數 圖3 城鄉持續災難性衛生支出深度指數

圖4 城鄉持續災難性衛生支出周期指數 圖5 城鄉持續災難性衛生支出綜合指數

此外,各持續災難性衛生支出指數在不同災難性衛生支出發生臨界值和持續時間臨界值下的動態演進趨勢以及城鄉分解差距情況,與以往研究測度的長期多維貧困指數結論相一致,其能充分表征出醫療支出型貧困相對性和長期性內涵,指數本身也具備對多維相對貧困理念與屬性的高度兼容。這一結論與中國因病致貧人群占相對貧困總體比重較高的現實相互印證。

五、基本醫療保險阻斷效應實證設計

(一)模型設定

為了檢驗基本醫療保險對城鄉家庭持續災難性衛生支出程度的影響,本文建立了以下雙固定效應模型進行估計,具體形式如下:

(7)

式(7)中,其中角標i代表家庭;t代表年份;j代表被解釋變量類別(j=1,2,3)。被解釋變量CHEj為一系列家庭持續災難性衛生支出變量,基于上文已識別出城鄉家庭持續災難性衛生支出指數測度信息,本文設定如下:CHE1為持續發生變量,表示為截至當期是否發生持續災難性衛生支出的虛擬變量;CHE2為持續深度變量,表示為截至當期家庭發生持續災難性衛生支出的被剝奪份額;CHE3為持續周期變量,表示為截至當期家庭持續災難性衛生支出的持續時間。NCMS和OMI分別為是否參加基本醫療保險和是否參加其他醫療保險的虛擬變量。NCMS和OMI的系數β1、β2為本文所關心的參加基本醫療保險和其他醫療保險對各項城鄉家庭持續災難性衛生支出變量的影響大小。Xk為其他影響家庭持續災難性衛生支出程度的控制變量,參考王小龍、何振(2018),本文選取的變量如下:①戶主特征變量,包括戶主年齡、戶主年齡平方項、戶主健康狀況、戶主受教育水平;②家庭特征變量,包括家庭人均年收入、家庭性別比例、婚姻狀況、家庭60周歲以上老年人數量、家庭16周歲以下子女數量;③地區特征變量:本村(居)人均收入、本縣(鎮)人均收入。此外,模型中加入家庭固定效應λi和年份固定效應γt,分別控制了不可觀測因素在家庭和時間層面對持續災難性衛生支出的影響,β0表示常數項,ε表示隨機擾動項。

需要特別指出的是,為農村居民設立的基本醫療保險項目——新農合,具有自愿參保和家戶參保的典型特征,受人口流動和城鄉一體化建設的影響,也有部分農村居民參加了城鎮基本醫療保險項目。而城鎮地區設立了城職保和城居保,兩項基本醫療保險在參保方式和保障層次上互異。以上因素均導致城鄉地區家庭間參保情況和保障水平的千差萬別。為此,本文將總樣本分為農村和城鎮兩個子樣本進行實證分析,其中農村子樣本的基本醫療保險變量特指新農合,而諸如城職保和城居保及其補充醫療保險在內的城鎮醫療保險項目劃入其他醫療保險;針對城鎮子樣本,基本醫療保險具體指城職保和城居保,補充醫療保險等保險項目劃入其他醫療保險。

(二)變量設定及描述性統計

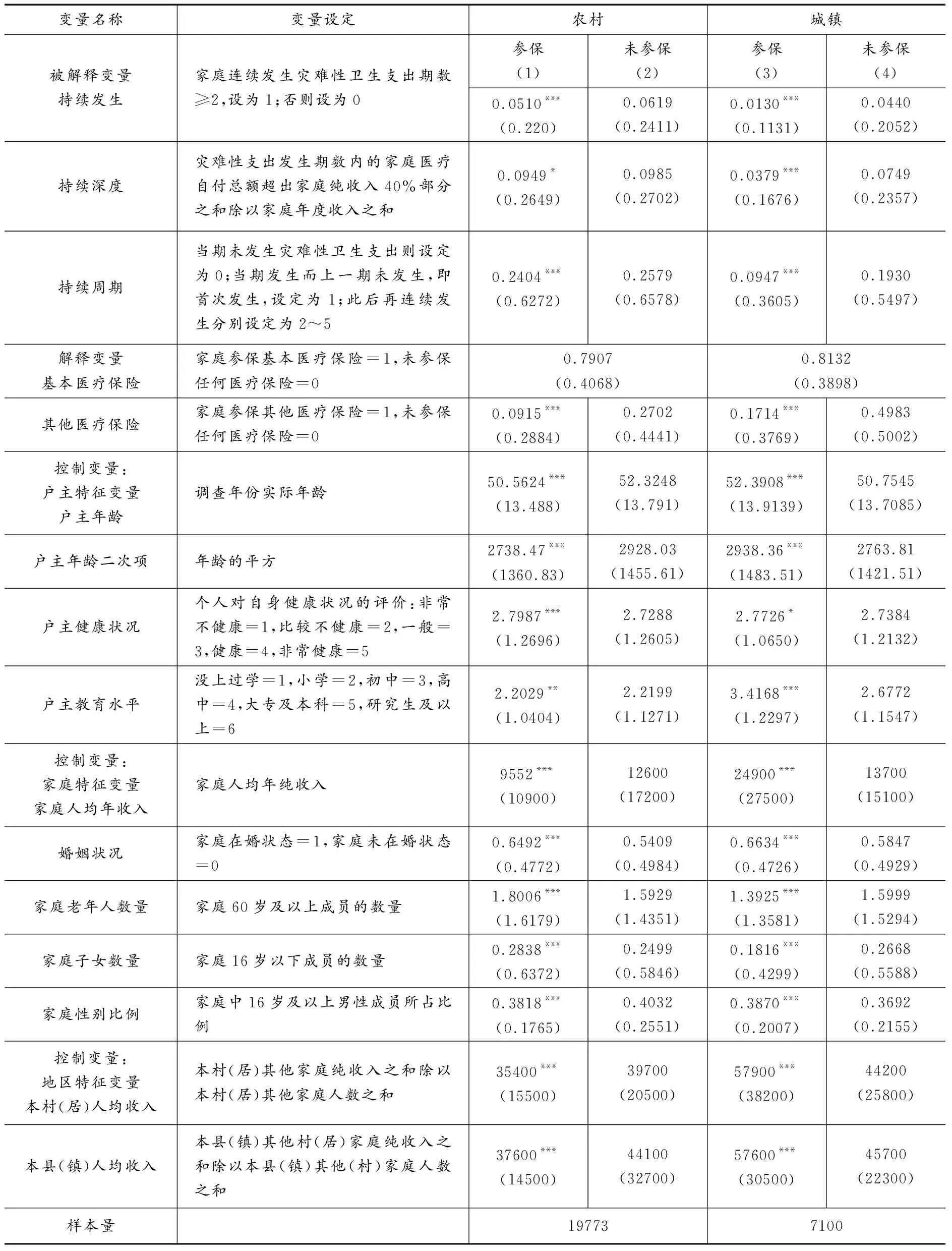

為了更加準確地反映出基本醫療保險的政策效果,本文對原始數據做了如下處理:首先,本文按戶籍將總樣本分為農村和城鎮家庭兩個子樣本;其次,刪除了重復保險的樣本(家庭成員中同時參加城鎮和農村基本醫療保險及補充醫療的樣本);再次,由于CFPS調查問卷中,用于計算災難性衛生支出的家庭純收入和家庭醫療自付總額指標均為過去一年統計量,而家庭成員基本醫療保險參保狀況為當年統計量,本文為克服二者因果關系識別的時間設定干擾,將解釋變量和控制變量均做滯后一期(兩年)處理;最后,對持續深度等由于設定方式容易產生異常值的變量進行了前后5%縮尾處理,部分關鍵變量異常值樣本被刪除。本文最終得到包含26873個城鄉家庭為總樣本的混合面板數據,其中農村家庭19773個樣本量,城鎮家庭7100個樣本量(2)在實際回歸中,各變量缺失值樣本將被刪除,因此實際回歸樣本量與總樣本量相比有所減少。。實證分析所需變量的名稱、定義和描述性統計詳見表2。

表2 主要變量定義與描述性統計

此外,本文將全樣本分為農村和城鎮兩組樣本,再按照家庭是否參加基本醫療保險,分為參保家庭樣本和未參保家庭子樣本并進行了均值差異t統計量檢驗,分別對比了樣本間家庭相關指標的差異。從表2可以看出,無論農村樣本還是城鎮樣本,未參保家庭在持續發生、持續深度和持續周期三個被解釋變量上均明顯高于參保家庭,其中,農村樣本中持續深度均值差異在10%檢驗水平上顯著,持續發生和持續周期均在1%檢驗水平上顯著,城鎮樣本中持續深度、持續發生和持續周期均值差異均在1%檢驗水平上顯著,初步表明參加基本醫療保險對城鄉家庭持續災難性衛生支出程度具有良好的政策效果;與此同時,農村與城鎮家庭樣本對比來看,農村家庭平均持續發生率、平均持續深度份額和平均持續時間均高于城鎮水平,與前文結論相一致。另外,農村樣本中戶主教育水平兩組子樣本均值差異在5%檢驗水平上顯著,城鎮樣本中戶主健康狀況兩組子樣本均值差異在10%檢驗水平上顯著,其余變量均在1%檢驗水平上存在顯著差異,本文不再一一贅述。為了控制上述可觀測因素和其他不可觀測因素對持續災難性衛生支出的復雜影響,本文將進行逐步回歸以檢驗參加基本醫療保險政策效果的穩健性。

六、實證結果分析

(一)基本檢驗結果

表3為基本醫療保險對城鄉家庭持續災難性衛生支出的基本檢驗回歸結果,所有回歸均加入了特征控制變量并分別控制了家庭固定效應和年份固定效應。其中,第(1)—(3)列為新農合對農村家庭持續災難性衛生支出影響。從第(1)列來看,參加新農合對農村家庭持續災難性衛生支出發生的估計系數在5%檢驗水平上顯著且系數為負,系數大小為-0.0142,表明參加新農合可使農村家庭持續災難性衛生支出發生率平均減少1.42%。第(2)可知,參加新農合對持續深度的估計系數在1%的檢驗水平上顯著且系數為負,系數大小為-0.0183,這表明參加新農合可使農村家庭持續災難性衛生支出深度平均減少0.0183個份額。第(3)可知,參加新農合對持續周期的估計系數在1%的檢驗水平上顯著且系數為負,系數大小為-0.0401,這表明參加新農合可使農村家庭持續災難性衛生支出持續時間平均減少0.0802年。這表明新農合對農村家庭持續災難性衛生支出發生、持續深度和持續周期均具有顯著阻斷效應。第(4)—(6)列為城鎮基本醫療保險對城鎮家庭持續災難性衛生支出影響,回歸結果可以看出,參加城鎮基本醫療保險僅降低城鎮家庭持續災難性衛生支出平均發生率1.80%,系數在1%檢驗水平上顯著,而對于持續深度和持續周期估計系數均在10%檢驗水平上不顯著。綜上所述,新農合對農村家庭對持續災難性衛生支出程度具有明顯的阻斷效應;而相比于農村家庭,城鎮基本醫療保險對城鎮家庭持續災難性衛生支出存在阻斷效應,但作用較弱。產生這一結果的原因主要有兩個,一方面由于城居保保障水平不足,拉低了城鎮基本醫療保險對持續災難性衛生的阻斷作用(3)本文進一步分別實證檢驗了城職保和城居保對城鎮家庭持續災難性衛生支出的作用效果,結果顯示城職保具有顯著的阻斷效應,而城居保的阻斷效應不顯著。2020年6月,國家醫療保障局公布的《2019年全國醫療保障事業發展統計公報》顯示,城職保實際住院費用基金支付報銷75.6%,城居保實際住院費用基金支付報銷59.7%。,另一方面城鎮較高的大病就醫費用以及就醫所衍生的交通費、食宿費和營養費間接提高了城鎮貧困家庭持續災難性衛生支出發生深度。

表3 基本檢驗回歸結果

此外,在農村家庭中,除新農合外,其他基本醫療保險對農村家庭持續災難性衛生支出程度影響不顯著。而在城鎮家庭中,補充醫療保險等其他醫療保險往往可以充當城鎮基本醫療保險的二次補償機制,通過進一步降低醫療支出發揮出更大的阻斷效應。

(二)穩定性檢驗

1.工具變量法克服內生性

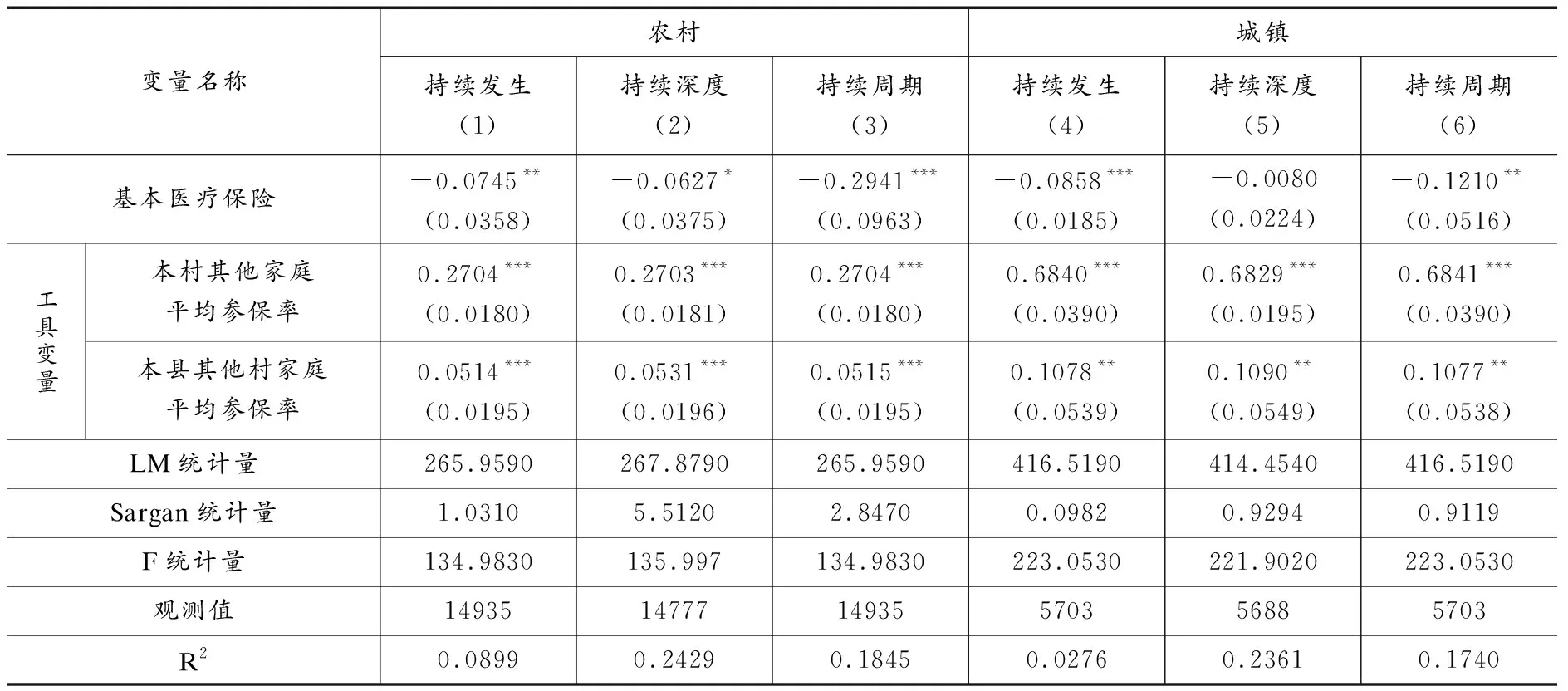

考慮到參加基本醫療保險具有自選擇,具體而言,城鄉貧困家庭中抵抗疾病和健康風險能力較差,較容易發生災難性衛生支出,越貧困的家庭往往越傾向于參加基本醫療保險以降低自付醫療支出,同時也存在極度貧困家庭不具備財務能力和保險意識參加基本醫療保險的可能性。基于此,本文通過工具變量方法來控制遺漏變量缺失和互為因果可能引發的內生問題:參考賈男、馬俊龍(2015)的做法,選取家庭所在村(居)除本家庭以外的其他家庭基本醫療保險平均參保率、家庭所在縣(鎮)除本村(居)以外的其他村(居)的家庭基本醫療保險平均參保率作為家庭是否參加基本醫療保險的工具變量。選取兩個地區層面的基本醫療保險參保率作為工具變量的主要原因在于:村(居)中存在社會網絡示范效應,本村(居)其他家庭和本縣(鎮)其他村(居)家庭參保情況會影響該家庭參保決策,但不會直接影響該家庭持續災難性衛生支出發生,滿足工具變量外生性要求。本文也進一步檢驗了工具變量選取的有效性,即進行了相關性、可識別性和弱工具變量檢驗,檢驗結果如表4所示,首先,在對解釋變量是否參加基本醫療保險的估計系數中,所選取兩個工具變量均在1%和5%檢驗水平上顯著為正,說明本村(居)其他家庭平均參保率或本縣(鎮)其他村(居)家庭平均參保率越高,城鄉家庭參加基本醫療保險的概率越高,從而通過了工具變量的相關性檢驗。其次,過度識別檢驗Sargan統計量在10%的水平上均不顯著,且不可識別檢驗Anderson canon.corr.LM統計量P值均為0,表明回歸模型中兩個工具變量恰好識別;最后,弱工具變量檢驗Cragg-Donald Wald F統計量數值遠大于對應15%水平下弱工具變量檢驗臨界值11.59,拒絕了其為弱工具變量的原假設。綜上所述,本文選取的本村(居)其他家庭平均參保率和本縣(鎮)其他村(居)家庭平均參保率作為工具變量是有效的。

表4第(1)—(3)列為參加新農合對農村家庭持續災難性衛生支出回歸結果,結果顯示在加入工具變量后,參加新農合對持續發生、持續深度與持續周期的估計系數分別在5%、10%和1%檢驗水平上顯著為負,大小分別為-0.0745、-0.0627和-0.2941,表明參加新農合能夠使農村家庭持續發生率平均降低7.45%,持續深度份額平均下降0.0627,持續時間平均降低0.5882年。第(4)—(6)列為參加城鎮基本醫療保險對城鎮家庭持續災難性衛生支出回歸結果,結果顯示在加入工具變量后,參加城鎮基本醫療保險對持續發生與持續周期的估計系數分別在1%和5%檢驗水平上顯著為負,大小分別為-0.0858、和-0.1210,而對持續深度估計系數則在10%檢驗水平上不顯著。表明參加城鎮基本醫療保險能夠使城鎮家庭持續發生率平均降低8.58%,持續時間平均降低0.2420年。以上結果進一步表明,參加基本醫療保險與持續災難性衛生支出程度之間存在一定內生關系,在克服內生性關系后,基本醫療保險依然能夠顯著降低持續災難性衛生支出發生程度,且實際阻斷效應更大,而新農合阻斷農村家庭持續災難性衛生支出的效果仍高于城鎮基本醫療保險。

表4 利用工具變量控制內生性的回歸結果

2.其他穩定性檢驗

為檢驗基本回歸結果的穩健性,本文還分別進行了更換被解釋變量、解釋變量以及估計模型的相關穩定性檢驗。首先,考慮到災難性衛生支出是一個相對性指標,判定家庭是否發生持續災難性衛生支出可能嚴重依賴于該臨界值的設定,因此,本文將災難性衛生支出臨界值k分別更換為30%和60%,重新考察參加基本醫療保險對持續災難性衛生支出程度的影響。其次,參考蔡偉賢、朱峰(2015)的做法,采用家庭成員基本醫療保險參保率作為解釋變量,并同時加入工具變量克服內生性問題。最后,考慮到持續發生設定為取值0或1的虛擬變量、持續深度為取值為0或正數的左端歸并變量和持續周期取值則為0~5的自然序數變量,可能并不滿足被解釋變量服從正態分布的基本假設,本文依次更換為Probit、Tobit和Order Probit模型重新進行回歸分析。未匯報的穩健性回歸結果表明,基本醫療保險的阻斷效應無論是在統計意義上還是經濟意義上始終顯著,從而證實了估計結果的穩健性。

(三)進一步分析

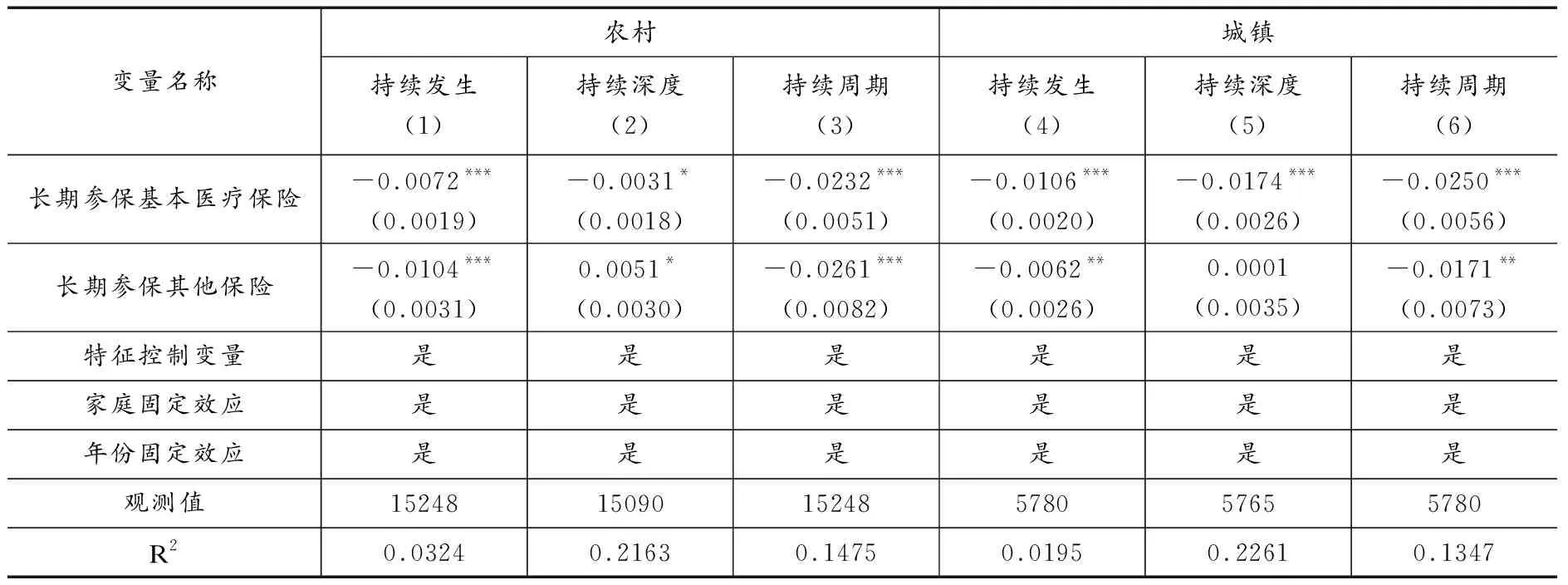

本文從基本醫療保險長期參保角度,以調查期內家庭連續參加基本醫療保險的時間作為解釋變量,進一步探究長期參保對城鄉家庭持續災難性衛生支出的影響。表5中(1)-(3)列為長期參加新農合對持續災難性衛生支出回歸結果,結果顯示長期參加新農合對持續發生、持續深度與持續周期的估計系數分別在1%、10%和1%檢驗水平上顯著為負,大小分別為-0.0072、-0.0031和-0.0232,農村家庭連續參加新農合每增加一期,持續發生率平均降低0.72%,持續深度份額平均下降0.0031,持續時間平均降低0.0464年。第(4)—(6)列為長期參加城鎮基本醫療保險對城鎮家庭持續災難性衛生支出回歸結果,結果顯示長期參加城鎮基本醫療保險對持續發生、持續深度與持續周期的估計系數均在1%檢驗水平上顯著為負,大小分別為-0.0106、-0.0174和-0.0250,說明城鎮家庭連續參保每增加一期,持續發生率平均降低1.06%,持續深度份額平均下降0.0174,持續時間平均降低0.0500年。

表5 長期參加基本醫療保險對城鄉家庭持續災難性衛生支出影響

綜上所述,長期參加基本醫療保險依然對城鄉家庭持續災難性衛生支出產生了顯著的阻斷效應。而相對于當期參保(見表3),長期參加城鎮基本醫療保險對持續災難性衛生支出的阻斷效應優于新農合;實際上,相比于新農合,除城鎮基本醫療保險對參保居民醫療費用的報銷水平更高外,還額外提供更為慷慨的免費常規體檢等預防性服務。此外,在參保當期,基本醫療保險主要發揮對參保家庭醫療費用的經濟補償功能,一定程度上減輕參保家庭醫療負擔進而降低災難性衛生支出發生,而長期參加基本醫療保險,基本醫療保險的健康維護功能得以發揮,參保家庭的健康人力資本、勞動生產效率乃至財富積累能力獲得提升,阻斷了持續災難性衛生支出過程和家庭發展能力逐漸侵蝕殆盡的惡性循環。

七、結論與政策啟示

2019年10月召開的十九屆四中全會提出“加強普惠性、基礎性、兜底性民生建設”的總體發展思路,強調醫療保障扶貧對打贏脫貧攻堅戰、決勝全面建成小康社會、實現第一個百年奮斗目標的重要意義。而2021年2月頒布的《中共中央國務院關于全面推進鄉村振興加快農業農村現代化的意見》(即中央一號文件)又明確指出,“完善統一的城鄉居民基本醫療保險制度,合理提高政府補助標準和個人繳費標準,健全重大疾病醫療保險和救助制度。”這充分表明,基本醫療保險未來仍將作為我國防范化解重特大疾病健康風險、解決因病致貧和返貧問題的重要制度工具。

本文結合Alkire and Foster(2011)多維貧困測度方法和Foster(2009)的持續時間分析法,構建了反映時間維度變化的持續災難性衛生支出指數,利用2010—2018年中國家庭追蹤調查數據(CFPS)進行動態測度與分解研究。隨后分農村和城鎮家庭樣本,建立估計模型實證分析基本醫療保險對城鄉家庭持續災難性衛生支出程度的影響,并進一步評估長期參加基本醫療保險的作用效果,研究得出如下主要結論:第一,無論如何調整災難性衛生支出發生臨界值以及持續時間臨界值標準,在持續災難性衛生支出的綜合動態演進趨勢,以及在持續災難性衛生支出發生率、持續深度以及持續周期等具體指數上,農村家庭均高于城鎮家庭水平,不過隨著災難性衛生支出持續時間的增長,農村家庭與城鎮家庭持續災難性衛生支出差距逐漸縮小,但農村家庭依舊是我國醫療支出型貧困治理的重點;第二,與未參加基本醫療保險的家庭相比,參保家庭持續災難性衛生支出發生率、持續深度以及持續周期均更低,說明基本醫療保險能夠顯著阻斷家庭持續災難性衛生支出發生,且新農合的當期阻斷效應更加明顯;第三,基本醫療保險對城鄉家庭持續災難性衛生支出兼具長期阻斷效應,且家庭連續參保的時間越長,長期阻斷效應越大,且城鎮基本醫療保險的長期阻斷效應高于新農合,充分凸顯了基本醫療保險的經濟補償和健康維護功能,能有效阻斷家庭持續災難性衛生支出的發生及其程度的進一步深化。

據此,本文研究結論得到的政策啟示是:第一,本文構建的持續災難性衛生支出指數本身與多維相對貧困理念在屬性上高度兼容,理論上應作為測度中國家庭長期相對貧困的關鍵維度之一,政府需要更加重視醫療支出型貧困治理,將醫療支出型貧困納入相對貧困治理的總體框架內,精準界定相對貧困人群并采取靶向舉措實施高質量健康管理;第二,堅持以預防為主的衛生與健康工作方針,加大城鄉健康工作的投入,為城鄉居民提供全方位全周期健康服務,提升居民整體生活環境、身體和心理健康素質,防治重特大疾病、慢性病和罕見病發病率,推動醫防結合,把家庭持續災難性衛生支出發生問題解決在萌芽之時;第三,繼續提升基本醫療保險制度保障水平,特別是保障水平較低的農村醫療保險,同時向剛脫貧易返貧人口傾斜,包括降低起付線、放寬病種限制、提高報銷比例和提升異地報銷便捷度,加大農村和邊遠地區醫療衛生基礎設施建設,促進城鄉地區間醫療資源整合,加快統籌城鄉經濟發展和醫療衛生一體化進程。