基于智能財稅背景的企業會計人員素質評價研究

2021-12-14 07:38:10邱丹平

普洱學院學報 2021年5期

邱丹平

廣州應用科技學院,廣東廣州511370

隨著智能化技術逐漸滲入我國的各行各業當中,智能技術在會計領域也得到了廣泛推廣,推動了智能財稅的出現。智能財稅的出現使得相關機構能夠通過互聯網等信息技術進行財務核算和申報等工作,極大程度方便了會計人員的工作,但是也對會計人員的綜合素質有所要求。會計人員需要在掌握本專業知識的基礎之上,對各種新興技術有所了解,進而成長為復合型專業人才。

一、文獻綜述

近些年,以大數據和云計算為代表的新型技術對我國各行各業的發展都產生了深遠影響。劉偉勝(2020)認為,智能化技術不僅改變了人們的生活方式,也對我國的經濟發展和商業模式產生重大影響。企業財稅是財務核算的重要方面,關系到企業整體所得稅的繳納和個人所得稅的繳納等眾多方面,和企業內部員工的個人利益息息相關,也影響企業整體管理水平[1]。付裕(2020)提出,智能財稅能夠利用智能技術優化整個納稅流程和各個環節,在一定程度上減輕會計從業人員的工作負擔,但是也對會計從業人員提出更高要求[2]。

楊晶晶(2019)提出,我國近些年的一些舉措足以看出智能財稅對于企業管理的重要性。比如2019年年初,我國開始實行通過手機等移動客戶端進行個稅申報,這極大程度減輕了會計從業人員的工作負擔。此外,稅務部門能夠通過信息共享等渠道,對個人所申報的納稅事項真假進行識別,改善財稅的服務質量[3]。向美英(2019)提出,智能財稅背景下,有必要對企業的會計從業人員素質模型進行研究,使得企業更好培養會計從業人員,為企業取得長遠發展提供支持[4]。康婷婷(2019)提出,我國很多企業在會計核算過程當中對于財稅方面的工作不夠重視,使得企業面臨很大的稅務風險[5]。

二、智能財稅背景下現代企業會計從業人員調研分析

(一)調查問卷和研究對象

為了對智能財稅背景下現代企業會計從業人員素質模型進行構建,可利用線上問卷的方式對現代企業會計從業人員和管理人員進行問卷調查。利用問卷星等線上平臺共計發放問卷300份,收回有效問卷268份,問卷有效率達到89.33%。收回的268份問卷中有198份問卷來自于會計從業人員,剩余的70份問卷來自于企業中高層管理人員。

(二)智能財稅背景下現代企業會計從業人員素質的問題

第一,現代企業會計從業人員對于智能財稅的基本認識總體水平較低。此次接受問卷調查的會計從業人員中,只有18.3%的會計人員表示對智能財稅有較為全面的了解。目前人工智能和互聯網等新興技術在財稅方面的嵌入程度越來越深,傳統的核算型會計人員數量逐漸減少,智能財稅帶來的風險對會計人員的素質要求越來越高。對此,會計從業人員應該在已有的會計專業知識水平上,對智能財稅進行系統的學習,進而提升自身的競爭力。當前我國的現代企業會計人員專業知識較為單一,僅注重自身的財會知識,對于智能財稅的了解停留在淺層次,這在一定程度上阻礙了現代企業的發展。

第二,現代企業會計從業人員的電子數據處理能力相對較低。智能財稅的背景下,我國現代企業會計從業人員應該利用互聯網最新技術進行財稅相關的業務處理。但問卷調查顯示,87.34%的工作人員員仍然采用傳統的數據處理方式,并不能夠應對電子發票等新型業務。電子操作方法不熟練在一定程度上阻礙了企業的發展,降低了會計從業人員的工作效率,也為企業帶來了相應的風險。

第三,現代企業的會計從業人員對智能財稅的相應風險認識不到位。接受問卷調查的會計從業人員中有94.38%的會計人員表示,仍然沿用之前的風險控制方法。智能財稅的背景下,企業如果沿用之前的避稅方法會承受很大的風險。因此,會計人員對國家財稅政策如果沒有進行深入學習,沒有改善目前的風險控制方式,將對企業的長遠發展埋下隱患。

三、會計從業人員素質模型構建

(一)數據來源與指標設計

為了構建智能財稅背景下會計從業人員的素質模型,本文共收回有效問卷268份。本文對268份問卷進行有效處理,并利用層次分析法,對提煉出的綜合素質評價指標進行分析,最終確定整個會計從業人員綜合素質模型中各個指標所占權重。現代企業會計從業人員的綜合素質模型指標分別是:會計專業能力、管理能力、智能動手能力、溝通協作能力和職業道德。

(二)建立階梯層次結構模型

確定各個指標權重時,最常用的方法之一就是層次分析法。該方法通過將完整的宏觀戰略目標進行分解,分解至多個層面。對多個指標的重要性進行模糊的重要性排序,從而確定出各個指標具體的權重。本研究選取層次分析法,確定各個指標的權重。該方法提倡將宏觀層面的戰略目標,進行層層分解,分解到準則層及方案層。其具體分層如表1:

表1 會計從業人員素質模型指標體系

(三)建立判斷矩陣

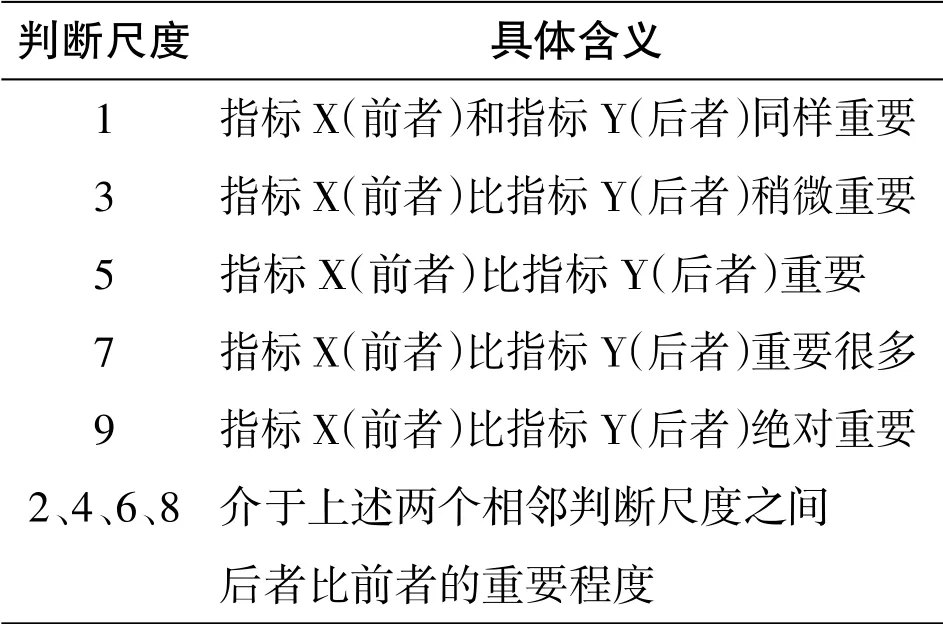

利用層次分析法確定指標的權重時,應該首先對各個指標的重要性做出模糊的排序。因此,本研究對上述素質模型指標進行排序。本文利用德爾菲法進行模糊性排序,專家組具體包括:現代企業3名中層管理人員,5名高層管理人員以及7名會計從業人員代表。通過發送調查表,邀請他們共同參與研究,確定會計從業人員綜合素質指標,按照重要性進行打分排序,具體打分細則見下表2:

表2 層次分析法判斷尺度含義表

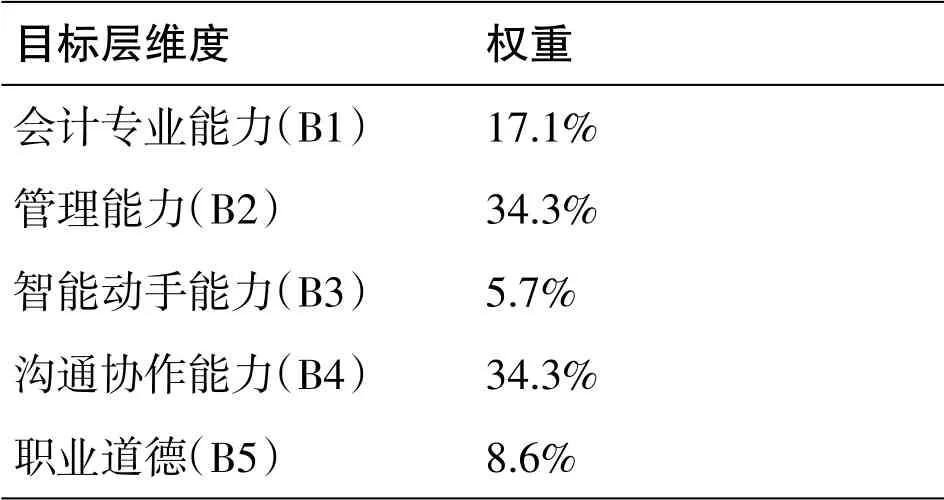

根據前面確定的會計從業人員的素質模型指標,參考專家對指標重要性的打分,確定會計從業人員的素質模型體系的目標層判斷矩陣,具體打分情況,確定的目標層判斷矩陣如下表3:

表3 目標層判斷矩陣

可得其特征向量WU1=(0.171 0.343 0.057 0.343 0.086)T

經過一次性檢驗,C.I=0.0063<0.10,符合一致性檢驗。由此可得在目標層各個維度的權重,見表4:

表4 目標層維度指標及權重

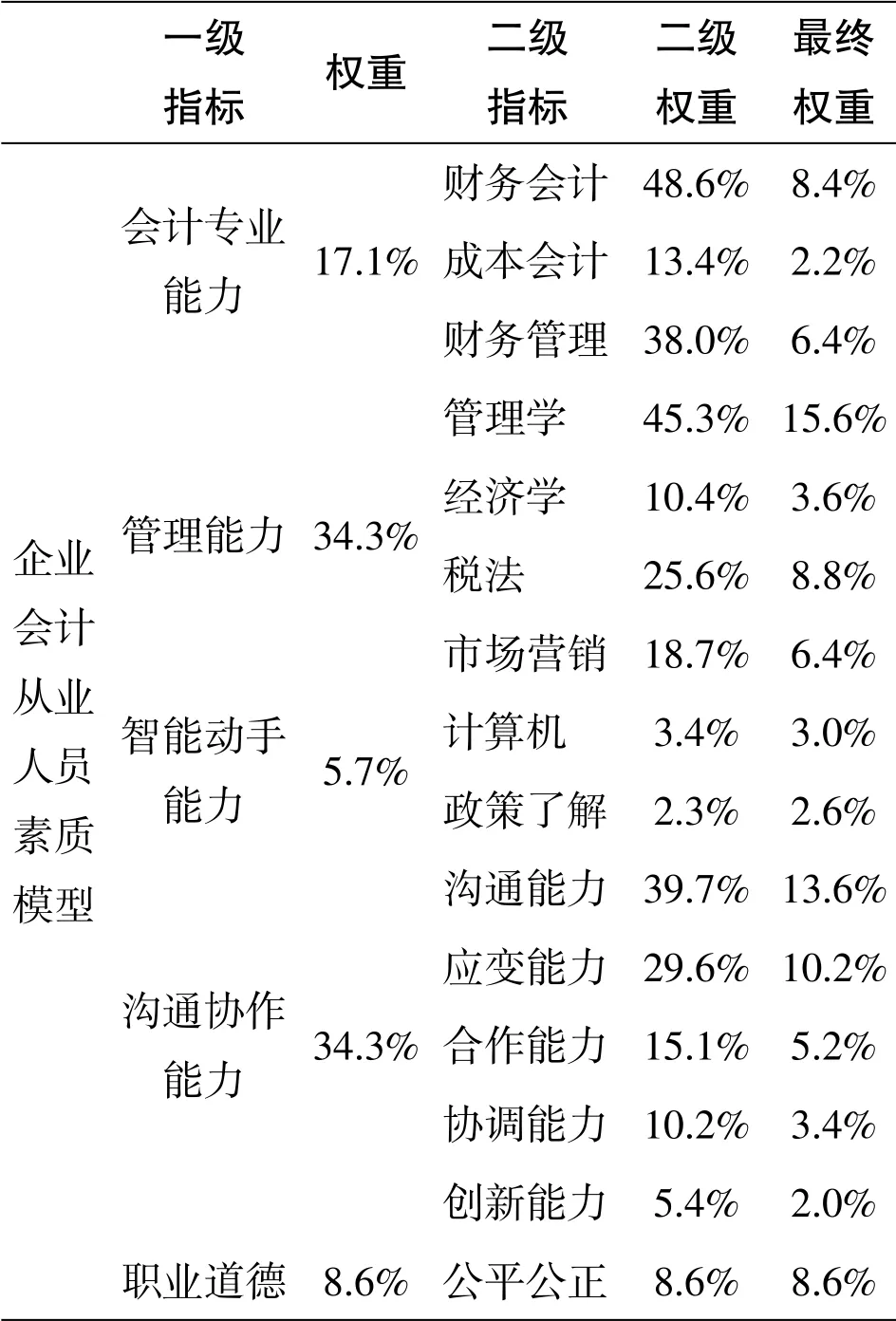

對于方案層的各個指標權重的確定,計算方法與過程與目標層相同,會計從業人員素質模型指標權重如表5:

表5 會計從業人員素質模型指標權重

五、結論與建議

(一)結論

通過問卷調查,利用德爾菲法和層次分析法,構建現代企業會計從業人員素質模型。首先,智能財稅的出現簡化了會計工作流程,對會計從業人員提出了更高要求;其次,會計從業人員在工作過程中需要從會計專業能力、管理能力、智能動手能力、溝通協作能力和職業道德五個方面優化自身素質;最后,會計從業人員綜合素質模型的指標重要程度各有差異,會計從業人員應從多方面不斷提升自身的綜合能力和素質。

(二)建議

第一,強化會計人員的學習能力。智能財稅目前還在不斷的發展過程中,我國在不同時期的財稅政策也始終在變化。因此,會計從業人員在從業過程當中不斷加強自身的學習能力,始終注重對政策的學習,進而更好地應對企業的財稅風險。

第二,強化會計從業人員的信息處理能力。以互聯網和云計算為代表的新型技術推動智能財稅的發展,也對會計從業人員提出更高要求。未來企業的會計工作從核算到納稅申報完全通過互聯網無紙化完成。因此,應該加強對會計人員的互聯網技術進行培養,從而提升會計人員的信息處理能力。

第三,加深現代企業對財稅風險的認識。我國現代企業目前借助智能財稅的背景,已經出現智能一體化服務平臺。這些服務平臺能夠為企業進行納稅申報等業務提供很大的便利,同時也帶來一定風險。企業應該充分認識到智能財稅的風險點,不斷提升會計人員隨機應變的能力,進而加強對風險的管控。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

公民與法治(2016年18期)2016-05-17 04:17:55

公民與法治(2016年12期)2016-05-17 04:14:18

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04