大數據背景下大學生互聯網消費貸款需求分析研究

2021-12-31 07:08:46朱萍張雪飛

上海商業 2021年12期

朱萍 張雪飛

一、研究背景

2021年兩會后,銀保監會辦公廳、中央網信辦秘書局、教育部辦公廳、公安部辦公廳、人民銀行辦公廳等五部門聯合印發《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,以大學生互聯網消費貸款業務為重點,向各高校提出了明確的工作要求。互聯網金融的興起已經徹底改變了當代人的消費觀念,大量網絡借貸平臺涌現,圍繞“校園貸”的話題或新聞屢見不鮮。大學生作為社會上較為特殊的群體,涉世未深,很容易受外面環境的影響,禁不住誘惑且缺乏自控力,從而出現僥幸心理進行網絡貸款消費的行為。一旦處理不好還會引起一些社會性問題。可能影響社會治安及大學生自身家庭的發展,導致一些學生出現因還款經濟壓力而心理焦慮或無法按時完成學業等嚴重后果。對當代大學生消費貸款新特點的研究有助于分析當代大學生消費觀念形成的原因,可進一步探究大學生過度網絡貸款消費的解決策略。

二、在線大學生互聯網消費貸款調研

1.調查問卷設計

針對問卷調查的對象和目的制定發放了互補調查問卷,針對每個被調查者設計AB問卷一人兩份,學生填A卷,其監護人填B卷。本研究嚴格按照發放隨機性進行,通過現場發放和網絡發放兩種方式。此次問卷共回收1110份,其中學生問卷A卷為621份,其監護人B卷為489份。但在調查過程中遇到困難,問卷回收率并不是很高。由于網絡問卷沒有監管措施,尤其是監護人B問卷在填寫時數據可能會存在偏差。在問卷分析問題方面,由于數據處理比較煩瑣,數據在標準化轉換的過程中可能存在偏差。

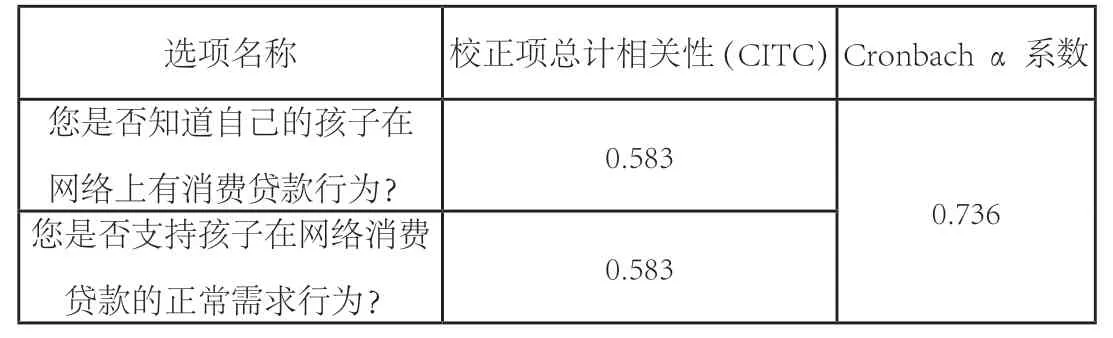

通常我們采用可靠性統計量Cronbach’s Alpha系數表示信度。對于此次設計的互補問卷分別隨機抽取樣本數量50項及選擇問題2項進行檢測。其中B問卷信度檢測如表1。

表1 監護人B問卷Cronbach信度分析

從上表可知:α系數,如果此值高于0.8,則說明信度高;如果此值介于0.7~0.8,則說明信度較好;如果此值介于0.6~0.7,則說明信度可接受;如果此值小于0.6,則說明信度不佳。信度系數值為0.736,大于0.7,因而說明研究數據信度質量良好。針對“CITC值”,分析項的CITC值均大于0.4,說明分析項之間具有良好的相關關系,同時也說明信度水平良好。綜上所述,研究數據信度系數值高于0.7,綜合說明數據信度質量高。

2.調查問卷數據統計

互聯網分期消費貸款使用次數。在校大學生消費的體驗,通過對數據來源整理,排除大一新生少有消費貸款行為,使用過分期消費貸款服務的學生大多數每年也就1~2次。在調查中,除了沒有需求的,其余未使用過的學生都是出于擔心風險的原因,擔心還不上款,擔心個人信息會被泄露,擔心服務平臺存在風險。

在校學生使用過分期消費貸款的樣本中,一次性消費貸款的金額1000~3000元比例為69.69%。通過調查分析可見在校大學生群體消費金額并不算高。

3.互聯網消費貸款選擇偏好

通過問卷調查回收數據可見,在校大學生選擇網絡上的分期貸款平臺還是比較慎重的。選擇螞蟻花唄、京東白條分期平臺比例分別為66.73%、31.27%,可見這樣的網絡平臺在大學生當中比較受歡迎,同時他們也是目前國內運營狀況比較好且比較正規的平臺。這說明在校大學生在選擇平臺應用的同時,還潛移默化地把風險等因素考慮了進去,認為這樣的平臺有安全感;也有14.74%的大學生會選擇其他網絡貸款平臺進行貸款消費。

調查顯示,在校大學生消費貸款的用途很廣泛。其中,消費數碼產品的有37.21%、外出游玩的有31.87%、繳納學校學費的有26.72%、買衣服鞋帽的有31.11%、買化妝品的有22.52%、用于考試教育培訓的有24.05%、日常生活品消費的有27.29%、聚餐買零食的有13.36%、用來創業的有12.79%、其他的有12.02%。

三、在校大學生互聯網消費貸款需求影響因素實證分析

通過隨機抽取50個樣本數量,利用SPSS分析軟件。選取“主要是通過什么方式償還”作為自變量,而將“每月的生活費”作為因變量進行線性回歸分析,模型公式為:“每月的生活費”=1.357+0.291★“主要是通過什么方式償還”,模型R平方值為0.210,意味著“主要是通過什么方式償還”可以解釋“每月的生活費”21.0%變化原因。對模型進行F檢驗時發現模型通過F檢驗(F=12.762,P=0.001<0.05),也即說明“主要是通過什么方式償還”一定會對“每月的生活費”產生影響關系,最終具體分析可知,“主要是通過什么方式償還”的回歸系數值為0.291(t=3.572,P=0.001<0.01),意味著“主要是通過什么方式償還”會對“每月的生活費”產生顯著的正向影響關系。

利用相關分析去研究“平均使用的頻率是:次/年”和“年齡”之間的相關關系,使用Pearson相關系數去表示相關關系的強弱情況。具體分析可知:“平均使用的頻率是:次/年”和“年齡”之間的相關系數值為0.356,并且呈現出0.05水平的顯著性,因而說明“平均使用的頻率是:次/年”和“年齡”之間有著顯著的正相關關系。

四、在校大學生互聯網消費貸款發展建議

通過描述性統計分析及實證研究分析,大學生互聯網消費貸款需求與目前的互聯網消費貸款現狀、產品需求不存在關聯,這也是在校大學生消費貸款的新特點。因此,首先從環境因素入手,家長及學校環境要正確引導學生理性消費,增強反詐騙及自我保護意識。其次,提升消費貸款服務平臺網絡監管力度,調查顯示,學生們及家長對正規的互聯網消費貸款服務平臺還是很信任的。各大平臺需根據個人的信譽及還款能力制定出人性化的服務,以學生為本,從實際出發,降級或調整分期消費貸款利率。完善監管制度,保護學生個人信息,這樣雙方可達成互惠互利的目的。最后,在校大學生還應該樹立積極理性的消費觀念,增強安全意識。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

電子制作(2018年18期)2018-11-14 01:48:24

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

黃河之聲(2017年14期)2017-10-11 09:03:59

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

山東工業技術(2016年15期)2016-12-01 05:31:22

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09