A銀行數字普惠金融業務研究

2021-12-31 07:08:48鄭敏鈺

上海商業 2021年12期

鄭敏鈺

一、A銀行數字普惠金融業務存在的問題

1.成本收益不平衡

A銀行在數字普惠金融的發展中,要求對現有產品進行修改,并在提供金融服務方面進行創新,以滿足客戶的需求。然而,由于對金融創新的高投資需求和籌集資金的時間很長,因此導致金融創新不足,并且由于時間成本而導致總成本較高。2019年,全年的營業收入同比增長470%以上,但全年利潤為負,虧損額高于上年。由于大量的研發投資,很難在數字化過程中前期獲得利潤。

表1 2018—2020年A銀行小微企業貸款平均利率數據

數字普惠金融業務收益較低。與傳統銀行業務不同,數字金融普惠業務主要針對經濟相對窘迫的一些特定群體。這些群體與大客戶和大公司相比,自身條件收入并不高,使得銀行很難從這些群體中獲利。

2.服務專業人才不足

傳統上,A銀行更希望擴展到大企業客戶業務,并且還建立了一支專門為其服務的專業隊伍,并配備了足夠多的客戶服務專家。而在數字普惠金融中,目前,A銀行業務中心的客戶服務代理很少,甚至會出現一些大客戶經理兼職為小型企業客戶提供服務的現象。同時,偏遠地區的數字普惠金融服務能力相對較弱,人員配置很不平衡。

如今,A銀行的許多基層員工對數字普惠金融的熱情不高。銀行始終缺少數字普惠金融人才,在銀行中,很多員工的工作能力都被固定化了,很多人都不愿意跳出自己的舒適圈去學習另外新的知識,而且A銀行在這方面的相應政策也不完善。

3.存在數據缺失短板,風險管理制度不完善

當前,A銀行內部的客戶信息中仍存在很多客戶信息不完整的問題。同時,內部信息系統其中大部分是存量客戶,對于數字普惠金融的新客戶,有關的數據均未收集到,這個就說明現如今客戶信息的不充足。如果繼續基于這個大數據系統篩選客戶,很多小微企業和農戶就會因為與A銀行的第一次交易,信息不完善,系統報告風險較大,從而錯失獲得普惠金融的機會。A銀行如果不能盡快補充和完善數字普惠金融服務的客戶信息,可能會減少很多業務的收入。

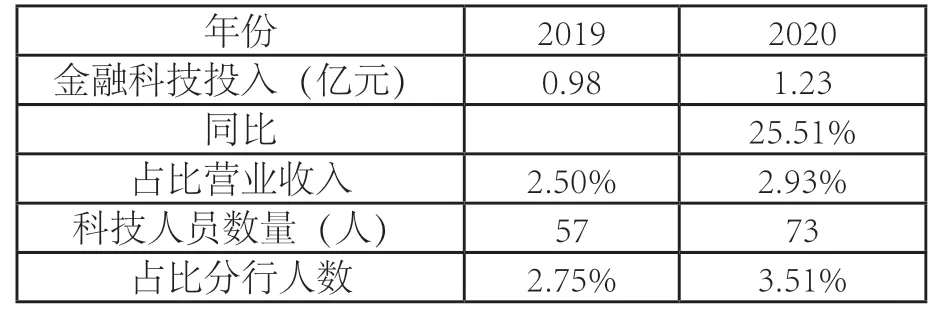

表2 2019—2020年A銀行金融科技投入

在傳統的信貸模式下,銀行賬戶管理者可以同時跟蹤最多20筆貸款交易,而我國的中小企業和工商業家庭總數超過1億。在大規模、廣泛的金融客戶基礎上,原有的信用模式是不可能維持的。特別是在2020年疫情期間,面對面的交流和金融商務的處理受到限制,這時對于數字普惠金融的需求就更加迫切。

二、完善A銀行數字普惠金融業務的建議

1.采取相應措施降低成本、提高收益

A銀行要加強服務產品的創新,開發更具有針對性的產品來滿足各種需求。目前,A銀行的貸款產品中,針對目標客戶需求建立的不多,且其中大多數需要抵押。A銀行需要創新產品,保持行業領先地位,并在引入小額和小額信貸服務方面引領金融業的產品創新。例如,可以根據行業發展、資金狀況和運營特征對小微企業進行分類,以便給不同類型的小微企業設計不同的產品。同時,還可以根據中小企業生命周期的不同發展階段,研究和設計適合其運營現金流量的產品。這同樣適用于農村金融市場,根據產品類型的不同,地區之間的差異,需要因地制宜,制定具有針對性的目標產品。

2.加大對數字普惠金融業務專業人才的培養

A銀行應當制定完善的人才培養計劃。銀行高層應當清楚未來銀行的發展需要怎樣的人才,現如今的燃眉之急,就是要建立一支專業的大數據團隊。如今,是信息化科技時代,大數據是時代趨勢,運用大數據技術可以更好地推進數字普惠金融業務。同時,應當清楚地認識到銀行運用大數據并不是一味收集數據,而是要運用有關的技術從大量的數據中收集到有價值的數據。這時候,銀行組建的大數據團隊就起到了作用,其可以利用專業知識來收集、管理、運用數據,加強銀行的業務競爭力。

為了使員工能夠充分發揮自己的積極性,必須用多層次多樣化的激勵方法。此外,在普惠金融事業部還可以利用其他激勵措施,例如,可根據不同的結果給予不同級別的獎懲機制,對考核結果優秀的員工給予更多的交流機會,對于考核不合格的員工給予一系列的培訓機會,不斷增強員工對數字普惠金融的認同和理解。

3.完善客戶信息數據

建設A銀行可以建立自己的數據管理部門,以便內部數據共享,并不斷擴展公共服務、電子商務和各種運營商的數據資源,以支持數字普惠金融。同時,應深刻理解數字普惠金融的不同類型數據價值,確立A銀行可用于準確識別有效客戶的數據,然后確定這部分數據的使用場景和客戶群體,重點部署、重點突破具有普遍意義的重點數據收集工作。

把握信息來源,更恰當地識別并選擇顧客,事前管理風險。對于新客戶,有必要進行詳細的信息登記和調查。為了了解顧客,把握顧客的正確信息,可以通過現場閱覽和咨詢等各種各樣的方法。銀行員工只有收集到完備準確的信息和資料,才能給客戶制訂合適的計劃。收集信息尤其重要,因為我們的大多數數字金融普惠客戶都是新客戶。同時,在做出選擇時,必須非常重視客戶還款的主要來源。對于傳統的數字普惠金融貸款產品,進行預貸款調查以了解信貸使用情況并審查信譽,提高對借款人的經營狀況、現金流量和償付能力的了解和評估,客觀地評估客戶狀態和潛在風險,這樣可以較好地控制業務風險。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14