數(shù)字普惠金融對農(nóng)村居民消費水平的影響

2022-01-03 13:26:16黃亞玲

現(xiàn)代營銷·經(jīng)營版 2021年10期

黃亞玲

(云南財經(jīng)大學(xué) 云南 昆明 650000)

一、引言

“十四五”規(guī)劃中明確指出,為建設(shè)數(shù)字中國并打造新型數(shù)字生活,以數(shù)字化推進城鄉(xiāng)發(fā)展,在農(nóng)村地區(qū)加快建設(shè)數(shù)字鄉(xiāng)村,推動居民數(shù)字消費,構(gòu)筑便捷有效的數(shù)字生活。作為數(shù)字經(jīng)濟的重要組成部分,數(shù)字金融具有重要支撐和保障作用。隨著2020年我國全面建成小康社會,我國數(shù)字普惠金融的戰(zhàn)略逐漸轉(zhuǎn)變?yōu)椋岣呱钯|(zhì)量水平、優(yōu)惠金融環(huán)境等。因此,數(shù)字普惠金融的發(fā)展成為壯大國民經(jīng)濟發(fā)展的新引擎,具有研究的現(xiàn)實意義。

無論從理論層面,還是各國發(fā)展的實踐經(jīng)驗來看,居民消費是影響一個國家經(jīng)濟高質(zhì)量發(fā)展的重要因素之一。消費不僅是需求者對美好生活的需要,而且同樣是供給者的最終目標(biāo)。江紅莉指出,我國消費支出占GDP比重,自新世紀(jì)以來呈現(xiàn)下滑趨勢,其中居民消費水平占比從2000年的46.9%下滑至2018年的38.9%,遠遠低于世界平均消費水平。居民消費增長率放緩不利于我國經(jīng)濟發(fā)展。在此背景下,2020年黨中央提出以內(nèi)循環(huán)為主體,內(nèi)外循環(huán)相互促進的新格局。

從我國國情出發(fā),我國人口基數(shù)大,具備實現(xiàn)良好內(nèi)循環(huán)的基礎(chǔ),根據(jù)第六次全國人口普查數(shù)據(jù)顯示,其中農(nóng)村人口占比50.32%,說明農(nóng)村居民消費還蘊藏著巨大潛力。在立足于以國內(nèi)大循環(huán)為主體的戰(zhàn)略基點上,農(nóng)村居民的消費可以作為實現(xiàn)國內(nèi)大循環(huán)一個不可忽視的巨大市場。同時,易行健認為,數(shù)字普惠金融通過減緩流動性約束和提高居民支出的便利性來促進消費;張棟浩則通過數(shù)字普惠金融對家庭消費的影響,發(fā)現(xiàn)對不同收入家庭的影響效應(yīng)具有差異性。那么,數(shù)字金融對農(nóng)村居民來說,對其消費水平是否存在促進作用?這種促進作用會不會因為農(nóng)村家庭的區(qū)域、互聯(lián)網(wǎng)普及率、經(jīng)濟發(fā)展水平、收入水平、受教育程度、年齡、老年人比例的不同而存在差異?數(shù)字金融會不會通過農(nóng)村居民可支配收入、信貸約束來影響消費?這些問題的解答,對于提升我國農(nóng)村居民的消費水平,擴大內(nèi)需促進國民經(jīng)濟良性循環(huán),具有重要的研究意義。

鑒于此,本文利用2014年、2016年及2018 年中國數(shù)字普惠金融發(fā)展指數(shù)和中國家庭追蹤調(diào)查(CFPS)數(shù)據(jù),從微觀視角切入,就數(shù)字普惠金融對農(nóng)村居民消費水平的影響進行實證研究。首先,本文分別探究數(shù)字普惠金融指標(biāo)體系中,數(shù)字普惠金融的覆蓋廣度、使用深度及數(shù)字化程度三個二級指標(biāo),對農(nóng)村居民消費的影響;其次,就地域、家庭總收入、居民文化程度而展開異質(zhì)性分析,探究數(shù)字金融對農(nóng)村居民消費水平的影響是否存在差異性;此外,以經(jīng)濟水平作為中介變量,探究數(shù)字金融的發(fā)展能否通過提高農(nóng)村居民家庭收入,來促進農(nóng)村居民消費。

二、研究設(shè)計

(一)數(shù)據(jù)來源

本文的數(shù)據(jù)來源于北京大學(xué)中國社會科學(xué)調(diào)查中心,發(fā)布的2014年、2016年、2018年中國家庭追蹤調(diào)查(China Family Panel Studies,CFPS)數(shù)據(jù)。該數(shù)據(jù)樣本覆蓋25個省、直轄市以及自治區(qū),包含了個體、家庭、社區(qū)三個層次的數(shù)據(jù),具有全國代表性。同時本文選取數(shù)字普惠金融指數(shù),作為數(shù)字普惠金融的代理變量。該數(shù)據(jù)來源于由北京大學(xué)數(shù)字金融研究中心和螞蟻金服集團組成的聯(lián)合課題組,負責(zé)編制的北京大學(xué)數(shù)字普惠金融指數(shù)。該數(shù)據(jù)樣本覆蓋了中國內(nèi)地31個省,時間跨度較長,已經(jīng)被廣泛認可和使用,具有相當(dāng)?shù)拇硇院涂煽啃浴4送猓?jīng)濟發(fā)展水平等指標(biāo),來源于國家統(tǒng)計年鑒和各省份統(tǒng)計年鑒數(shù)據(jù)。基于研究需求,本文將中國家庭追蹤調(diào)查(CFPS)2014年、2016年和2018年的數(shù)據(jù)和中國數(shù)字普惠金融發(fā)展指數(shù),進行合并作為實證研究的數(shù)據(jù)集。在數(shù)據(jù)處理過程中,對普惠金融總指數(shù)、普惠金融覆蓋廣度、使用深度、數(shù)字化程度、家庭人均收入、家庭凈資產(chǎn)、家庭凈資產(chǎn)、家庭金融資產(chǎn)和經(jīng)濟發(fā)展水平變量,進行對數(shù)化處理。同時刪除異常值,保留所需變量,最終得到有效樣本12307個。

(二)變量選取

1.被解釋變量

農(nóng)村居民家庭消費水平。本文選用的是2014年、2016年及2018年,三輪中國家庭追蹤調(diào)查數(shù)據(jù)中農(nóng)村樣本家庭的全部消費支出總和。

2.解釋變量

數(shù)字普惠金融發(fā)展:本文使用的是北京大學(xué)數(shù)字金融研究中心和螞蟻金服集團,共同編制的最新北京大學(xué)數(shù)字普惠金融指數(shù)。為深入分析數(shù)字普惠金融在不同層面,對農(nóng)村居民消費的影響程度,自變量不僅包含數(shù)字普惠金融總指標(biāo),而且還包含了覆蓋廣度、使用深度、數(shù)字化程度二級指標(biāo)。

3.中介變量

采用包括工資性收入、經(jīng)營性收入、轉(zhuǎn)移性收入、財產(chǎn)性收入和其他收入五個部分收入總和,表示農(nóng)村家庭總收入。

4.控制變量

借鑒易行健(2018)和關(guān)鍵(2020)的做法,選取以下控制變量:(1)戶主個人特征變量:包含年齡、性別、受教育程度以及健康狀況,用于控制戶主特征對農(nóng)村居民家庭消費水平的影響。其中戶主受教育程度用其受教育年限衡量。(2)家庭特征變量:包含家庭人均收入水平、家庭規(guī)模、家庭凈資產(chǎn)以及家庭金融資產(chǎn),通過衡量農(nóng)村家庭整體狀況,控制對其消費水平的影響。家庭人均收入由人均家庭純收入構(gòu)成,用家庭人口規(guī)模衡量家庭規(guī)模大小。(3)區(qū)域特征變量:包含該區(qū)域老年撫養(yǎng)比和少兒撫養(yǎng)比、互聯(lián)網(wǎng)普及率以及經(jīng)濟發(fā)展水平,用于控制區(qū)域特征對農(nóng)村居民消費水平。

(三)模型構(gòu)建

為了探究數(shù)字金融發(fā)展,是否能促進農(nóng)村居民消費水平,控制短時期內(nèi)家庭同時影響數(shù)字金融發(fā)展和農(nóng)村居民消費的不可觀測因素,減低遺漏變量和內(nèi)生性,本文構(gòu)建面板固定效應(yīng)模型,來探究數(shù)字金融與農(nóng)村居民消費水平之間的關(guān)系。具體模型構(gòu)建如下:

其中,下標(biāo)i、j表示地區(qū)j中第i個農(nóng)村家庭,t表示時間;因變量InConsijt為t年地區(qū)j中第i 個農(nóng)村居民家庭消費水平取對數(shù),用于衡量農(nóng)村家庭消費水平;核心自變量InIndexjt為t年地區(qū)j的數(shù)字金融指數(shù)取對數(shù),用于衡量該地區(qū)數(shù)字金融發(fā)展水平;控制變量Perijt 、Homeijt、Areajt分別是戶主特征、家庭特征和區(qū)域特征變量,用于控制數(shù)字金融以外其他因素對農(nóng)村居民消費水平的影響;β0是常數(shù)項;εijt是隨機誤差項。

三、實證結(jié)果與分析

(一)基準(zhǔn)回歸

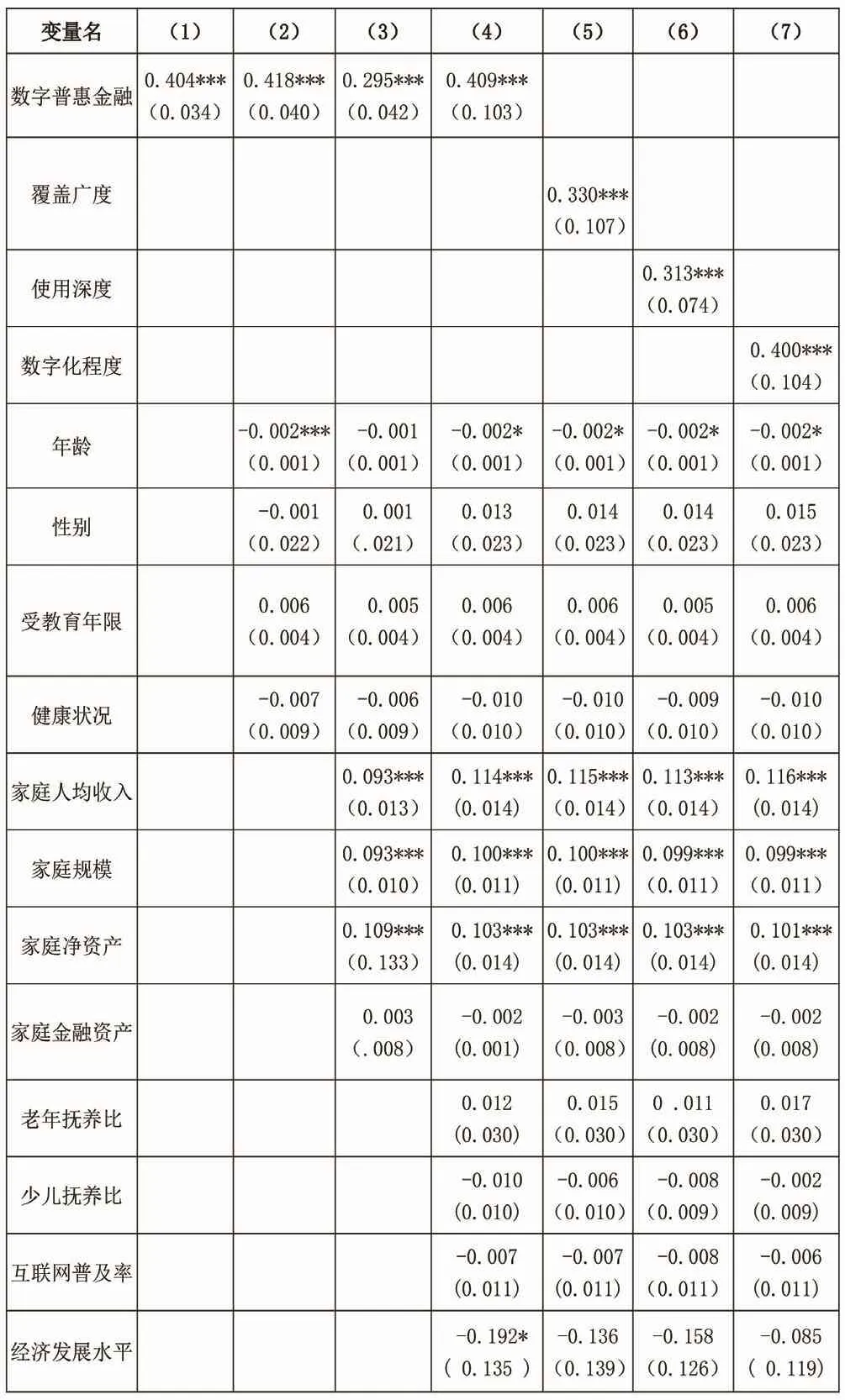

基于Hausman檢驗結(jié)果,本文先利用全樣本采用固定效應(yīng)模型,檢驗數(shù)字普惠金融對農(nóng)村居民消費水平的影響。首先,利用普惠金融總指數(shù),對農(nóng)村居民消費水平進行基礎(chǔ)回歸。實證結(jié)果如表2所示,數(shù)字普惠金融水平增加1%,農(nóng)村居民消費水平提高0.404%。如表2中第(2)-第(4)列所示,在基礎(chǔ)回歸上逐步加入戶主特征、家庭特征和區(qū)域特征控制變量,從回歸結(jié)果看出,數(shù)字普惠金融水平對農(nóng)村居民消費水平總是促進作用。

表2 數(shù)字普惠金融與農(nóng)村居民消費水平的回歸結(jié)果

其次,由于普惠金融總指數(shù)包含三個維度,分別是覆蓋廣度、使用深度和數(shù)字化程度。因此,本文進一步探討了普惠金融總指數(shù)的三個二級指標(biāo),對農(nóng)村居民消費水平產(chǎn)生怎樣的影響。表2第(5)-第(7)列的實證結(jié)果顯示,這三個二級指標(biāo)都能顯著促進農(nóng)村居民消費水平提高。具體表現(xiàn)在,隨著數(shù)字普惠金融廣度擴張,越來越多農(nóng)村居民可以通過數(shù)字金融增加其消費;金融服務(wù)的門檻降低,讓越來越多農(nóng)村居民積極參與支付、信貸、保險、信用、投資、貨幣基金等業(yè)務(wù),致使農(nóng)村居民消費水平逐步提高。此外,隨著互聯(lián)網(wǎng)的發(fā)展加深了普惠金融的數(shù)字化程度,進一步提高了農(nóng)村居民消費水平。進一步發(fā)現(xiàn),比較三個維度的系數(shù)大小,普惠金融數(shù)字化程度的系數(shù)最大,覆蓋廣度的系數(shù)次之。使用深度最小,說明目前數(shù)字普惠金融的發(fā)展,大部分是通過提高農(nóng)村居民消費的便利性和有效性促進其消費水平提高。

(二)穩(wěn)健性檢驗

為了檢驗分析結(jié)果的穩(wěn)健性,采用縮小樣本量方式,重新估計基準(zhǔn)回歸模型系數(shù)。檢驗結(jié)果表明,在剔除24%的樣本量后,數(shù)字普惠金融仍然對農(nóng)村居民消費水平顯著促進效應(yīng)。具體表現(xiàn)在,數(shù)字金融發(fā)展1%,農(nóng)村居民消費水平提高0.413%。由此可見,數(shù)字金融對農(nóng)村居民消費水平的促進作用,是顯著且穩(wěn)健的。

(三)異質(zhì)性分析

本文已驗證數(shù)字普惠金融,能夠有效促進農(nóng)村居民消費水平,由于我國幅員遼闊經(jīng)濟發(fā)展水平不均衡,若只考慮總體效應(yīng),必然會忽略個體差異,很難采取合理措施加以改善,故該部分將考察數(shù)字金融影響的異質(zhì)性。

目前,我國仍然面臨區(qū)域經(jīng)濟發(fā)展不平衡的現(xiàn)狀。那么,數(shù)字普惠金融對農(nóng)村居民消費水平的影響是否也存在區(qū)域差異?將總樣本按照東中部地區(qū)劃分為三個子樣本,并分別進行基準(zhǔn)回歸。從表3結(jié)果不難看出,數(shù)字普惠金融的發(fā)展,顯著促進了東部和西部地區(qū)農(nóng)村居民消費水平,對中部地區(qū)農(nóng)村居民消費并無顯著影響。可能是因為,東部經(jīng)濟體系完善發(fā)展迅速,數(shù)字金融的發(fā)展能積極有效帶動農(nóng)村居民消費;西部經(jīng)濟發(fā)展緩慢,數(shù)字金融的發(fā)展能激發(fā)農(nóng)村居民消費的潛力,故對于東西部地區(qū)農(nóng)村居民來說,數(shù)字金融的發(fā)展能促進當(dāng)?shù)剞r(nóng)村居民消費。

同時,考慮到數(shù)字金融對不同層級農(nóng)村居民消費水平帶來的差異,將農(nóng)村居民樣本量按照分位數(shù),將收入水平劃分為高中低三個層次進行回歸。從表3發(fā)現(xiàn),數(shù)字金融的發(fā)展對高中低收入水平的農(nóng)村居民消費,都具有顯著的促進作用,其中對低收入水平的農(nóng)村居民消費影響效應(yīng)最大,中等收入水平次之,高等收入水平最小。說明數(shù)字普惠金融很大程度上,能夠刺激中低收入水平農(nóng)村居民消費。

表3 異質(zhì)性回歸結(jié)果

?

此外,人力資本是數(shù)字金融發(fā)揮其作用的最重要要素之一,那么人力資本的差異是否會影響數(shù)字金融對農(nóng)村居民消費的促進效應(yīng)?為此,將總樣本按照分位數(shù)劃分為高等學(xué)歷和中低等學(xué)歷兩類,再次進行基準(zhǔn)回歸。從檢驗結(jié)果不難發(fā)現(xiàn),數(shù)字金融對兩類人群都有顯著促進效應(yīng),其中對高等學(xué)歷的農(nóng)村居民消費水平的促進效應(yīng),強于中低等學(xué)歷的農(nóng)村居民消費水平的促進效應(yīng)。說明知識水平越高的人群越容易接受新事物,使得數(shù)字金融在高學(xué)歷人群中能發(fā)揮更大的作用。

(四)影響機制

本文將農(nóng)村家庭總收入設(shè)定為中介變量,通過驗證中介效應(yīng)的存在,探討以農(nóng)村家庭總收入作為中介變量的影響機制的可行性。參考溫忠麟等(2004)的研究,采用分步檢驗,先檢驗數(shù)字金融是否顯著影響農(nóng)村居民消費水平,其次檢驗數(shù)字金融對農(nóng)村家庭總收入水平是否顯著影響,最后加入中介變量農(nóng)村家庭消費水平后,數(shù)字金融是否仍然顯著影響農(nóng)村居民消費,并且影響程度降低。從表4不難看出,不論加入中介變量與否,數(shù)字普惠金融均在1%的水平上,顯著正向影響農(nóng)村居民消費水平,表明總效應(yīng)顯著。同時,數(shù)字普惠金融在1%的水平上顯著促進農(nóng)村家庭收入,表明數(shù)字金融的發(fā)展能夠提高農(nóng)村家庭收入。此外,農(nóng)村家庭收入對農(nóng)村居民消費水平,存在顯著促進影響,意味著以農(nóng)村家庭收入為中介變量的中介效應(yīng)存在。有理由認為,數(shù)字金融對農(nóng)村家庭收入有正向影響,農(nóng)村家庭收入對農(nóng)村居民消費有正向影響,通過農(nóng)村家庭收入的傳導(dǎo),數(shù)字金融對農(nóng)村居民消費水平的效應(yīng)為正。

表4 機制檢驗:農(nóng)村家庭總收入

四、 結(jié)論與建議

近幾年以來,中國數(shù)字普惠金融迅猛發(fā)展。在此大環(huán)境下,本文就數(shù)字普惠金融的發(fā)展,對農(nóng)村居民消費水平的影響進行了實證研究。實證結(jié)果表明,在樣本期內(nèi),對總體而言,中國數(shù)字普惠金融的發(fā)展,主要通過提高農(nóng)村居民家庭總收入,顯著促進農(nóng)村居民消費水平,穩(wěn)健性分析結(jié)果表明結(jié)論穩(wěn)健有效。在分樣本的異質(zhì)性檢驗部分可以得出更加細致確切的結(jié)論:數(shù)字金融對東部和西部地區(qū)、中低收入水平的農(nóng)村居民消費水平的促進作用更為顯著。同時這一促進作用,還受到農(nóng)村居民的文化程度的影響,文化水平越高的農(nóng)村居民數(shù)字金融對其消費水平的促進效應(yīng),強于文化水平較低的農(nóng)村居民。此外,基于中介效應(yīng)檢驗發(fā)現(xiàn),農(nóng)村居民家庭收入在數(shù)字金融影響農(nóng)村居民消費水平發(fā)揮著中介作用,即數(shù)字金融通過提高農(nóng)村居民家庭收入,來促進農(nóng)村居民消費水平。

首先,我國應(yīng)大力發(fā)展數(shù)字普惠金融,以提高我國農(nóng)村居民消費,加速帶動經(jīng)濟內(nèi)循環(huán),為國家經(jīng)濟發(fā)展注入內(nèi)生動力。對農(nóng)村地區(qū)加大數(shù)字基礎(chǔ)設(shè)施建設(shè),提高農(nóng)村地區(qū)數(shù)字化程度,擴大數(shù)字金融覆蓋廣度,為數(shù)字金融發(fā)展提供有力的硬件保障。其次,面對不同的農(nóng)村居民群體應(yīng)采取不同的政策和方式。對于因文化程度低導(dǎo)致數(shù)字金融,對其消費水平促進效應(yīng)不顯著的農(nóng)村居民,需要加強有關(guān)數(shù)字金融知識的教育、宣傳,以便提高居民的金融知識素養(yǎng)以及消除農(nóng)村居民對數(shù)字金融的壁壘,從而使得數(shù)字普惠金融發(fā)揮“普惠“”親貧”的特性。此外,根據(jù)數(shù)字金融促進農(nóng)村居民消費水平提高的影響機制,政府相關(guān)部門在推動數(shù)字金融發(fā)展的同時,還應(yīng)著力于發(fā)揮數(shù)字金融,對農(nóng)村居民家庭收入水平的提升作用。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03