科創板上市公司研發投入與企業績效的相關性研究

2022-01-03 13:26:18李天琦

現代營銷·經營版 2021年10期

李天琦

(首都經濟貿易大學 北京 100070)

全球創新指數報告公布的2020年120多個國家創新指數排名顯示,我國已由2015年的29位躍升到14位。全球創新指數如此快速提升的背后是對科技研發的持續投入。自2013年以來,我國研發經費總量一直位居世界第二,中國對科技創新的投入力度正呈現出連年增長的趨勢,與美日等發達國家相比,正在逐步減小差距。2019年全球研發經費比2018增長8.9%,我國投入研究經費的增長速度為10.3%。種種數據表明,對科技型企業的研發投入無疑會對企業生存和發展,對國家的繁榮發展都將產生有利影響。研發投入的力度在不斷增強,創新的節奏和步伐也將越來越塊。

對于科創板上市企業來說,作為金融市場的新生力量,國內眾多科技創新企業發展的依托平臺,研發投入對企業績效又是起到了什么樣的作用,兩者之間存在怎樣的關聯,是值得去探究的問題。基于此,筆者對215家在科創板上市的企業進行篩選,最終遴選出187家企業,并對科創板上市企業研發投入與企業績效的相關性進行研究。

一、文獻回顧、模型構建和研究假設

(一)文獻回顧

1.研發投入與企業績效呈正相關

Antje Schimke和ThomasBrenner對研發投資與企業成長的動態關系進行了1000家歐洲公司為樣本的研究,發現企業的研發活動正向促進了營業額的增長。Zhen C研究分析了64家高新技術上市企業的財務信息,結果表明研發投入對企業利潤率和營業利潤兩個績效指標均有正向影響。吳波虹通過對不同行業的研發投入對企業績效的機理分析得出,研發投入在公司的治理關系和政府補貼的共同作用下,將會通過促使員工績效的提升,將對企業的發展產生明顯的促進作用。黎珊以科創板 2019 年上市企業作為研究對象,實證分析了研發投入與營業收入間的依賴關系,論證了研發投入對營業收入的正向影響。

2.研發投入與企業績效的關系存在滯后性以及累積性

Xu J 和Jin Z對以滬深30家上市公司為研究樣本,在研究中該學者進一步指出,因研發是個緩慢且效果滯后的事情。因此在對研發投入產出滯后期的研究中發現,研發投入往往會對第一滯后階段中的利潤率產生顯著的正向影響。Chen T,和Guo D Q等以臺灣半導體產業為研究對象,運用動態面板數據模型,研究發現研發投入可能會降低企業在同時期內的經營業績,但正向促進了接下來的幾個時期內企業績效。鄭春燕以三年期的上市煤炭企業數據為樣本進行研究發現,在對研發投入相對滯后期利潤率的影響當中,滯后期2年所帶來的影響系數顯著高于滯后期1年的系數。劉芳蓮通過對157家生物醫藥公司的數據研究分析發現,研發投入強度對企業績效有正向影響且具有滯后性,正向影響在滯后三期時更為明顯。

(二)模型構建與假設提出

1.模型構建

本文使用SPSS軟件,對科創板上市企業2017-2019年度的面板數據進行回歸分析。如下形式:

本文選用具體模型如下:

(1)研發投入與企業績效相關性回歸模型

(2)研發投入與企業績效滯后性回歸模型

式中:“i”表示企業樣本(1,2,3…187);

“t” 表示年度時間(1,2,3);

“yit”表示個體i在t時的被解釋變量(凈資產收益率或營業收入增長率)的觀測值;

“xkit”表示第k個解釋變量(研發投強度)對個體i在t時的觀測值;

“βki”表示回歸模型待估計的參數(回歸系數);

“μit”表示模型誤差項;

“λi”表示個體效應;

在式(2.3)中:j代表滯后期(j=1,2);xkit-j表示第k個非隨機解釋變量(研發投入強度)對個體i在滯后j個年度時的觀測值。

本文樣本數據選取2017年、2018年、2019年共3個年度,則滯后期為滯后Ⅰ期和滯后Ⅱ期。滯后Ⅰ期:2017年、2018年度研發投入對2018年、2019年度企業績效的影響;滯后Ⅱ期:2017年研發投入對滯后2年的2019年企業績效的影響。

2.研究假設

以往各研究者的研究結論不盡相同,但人們對研發投入與企業績效關系最為一致的研究方向是兩者呈正相關關系,部分研究者也對兩者在滯后期的關系進行了探究。研究者們針對研發投入與企業績效在當期或滯后期的關系,提出相應假設并進行了一系列的分析、驗證后得出結論。本文從科創板上市企業的實際情況出發,借鑒以往研究者們的經驗和方法,利用企業績效不同表現形式的指標,本文:假設如下:

H1:研發投入與企業盈利能:呈正相關

H2:研發投入與企業成長能:呈正相關

H3:研發投入對企業盈利能力存在:后性影響

H4:研發投入對企業成長能力存在滯后性影響

二、研究設計

(一)數據來源與樣本選擇

本文選取了187家科創板企業作為調研樣本。通過對上市企業在上海證券交易所官網和東方財富網披露的財務信息進行搜集和整理,以3個年度(2017年-2019年)的財務數據為研究對象,運用EXCEL和SPSS數據處理軟件對研發投入、營業收入增長率、凈資產收益率等進行描述性統計、相關性以及回歸分析。

(二)變量定義

1.研發投入指標的選取

以往的文獻中,常有研究者以企業研發資金投入額(或研發費用額)作為解釋變量,但考慮到本文選取的樣本中企業規模、研發資金投入量存在一定的差異性(見表1)。

表1 科創板上市企業各年度研發投入情況(單位:萬元)

為增加樣本間數據可比性和研究結論的準確性,本文選取被較多研究者認可并使用的“研發投入強度”作為解釋變量,即同期研發投入與營業收入的比值,公式如下:

2.企業績效指標的選取

本文選取了評價企業盈利能力的凈資產收益率(也稱所有者權益報酬率)和評價企業發展能力的營業收入增長率(也稱銷售增長率)兩個指標作為被解釋變量。

①利能力指標—凈資產收益率

其計算公式如下:

②成長能力指標—營業收入增長率

營業收入增長率的計算公式如下:

三、實證結果

(一)描述性統計

1.研發投入的描述性統計分析

由表3數據可以知,連續3年研發投入的平均值和投入總額都呈現逐年遞增的趨勢,從圖1的趨勢線也顯示了趨勢增加的狀態。由此說明科創板上市企業對研發的重視程度越來越高,企業的創新力度不斷加大。各年度研發投入最高的企業占整體投入額的比例均超過20%,最低額僅為總額的0.04%。如此大的差距說明了科創板上市公司在企業規模、所屬行業、研發力度等方面,都可能存在較大差異。

表3 科創板上市企業研發投入描述性統計分析(單位:萬元)

圖1 各年度研發投入額的趨勢比較

(2)研發投入強度的描述性統計分析

由表4數據可以看出,2017研發投入強度最大值0.8683明顯高于其他年度,而最小值0.0077最低,標準差也高于其他年度。從均值上看都在0.11左右,能夠看出各年度的研發投入強度總體比較穩定。

表4 科創板上市企業研發投入強度描述性統計分析

2.企業績效的描述性統計分析

(1)凈資產收益率的描述性統計分析

由表5數據可以看出,企業凈資產收益率間的差異情況較為明顯,如最小值為負值而最大值為1.97,這其中差異明顯,說明不同企業獲取收益的差異較為明顯。負值的存在說明有些企業出現盈利狀態為負的情況,當期處于虧損狀態。

表5 科創板上市企業凈資產收益率描述性統計分析

(2)營業收入增長率的描述性統計分析

由表6中數據顯示,同一年份企業間營業收入增長率差異很大,尤其是2017年整體最大值6.3400和最小值-0.4713均出現在本年度,說明不同企業的成長能力差距明顯。從3個年度營業收入增長率的平均值來看,雖然每年度增長率均超過20%,但整體處于下降趨勢,企業整體成長速度逐漸放緩。

表6 科創板上市企業營業收入增長率描述性統計分析

(二)回歸分析

1.研發投入強度與凈資產收益率的回歸分析

由表7可知,研發投入強度與凈資產收益率的回歸系數為-0.513,說明兩者呈負相關關系,且達到0.01水平的顯著性(p=0.000<0.01)。此回歸結果表明,企業研發投入強度的提高,對凈資產收益率不僅沒有起到促進作用,反而使其下降,產生顯著的負向影響。假設“H1:研發投入與企業盈利能力呈正相關”未能得到驗證。

表7 研發投入強度與凈資產收益率的回歸結果

2.研發投入強度與營業收入增長率的回歸分析

表8中結果顯示,當期研發投入強度與營業收入增長率的回歸系數為-1.450,P=0.046通過5%的顯著性檢驗。說明企業研發投入強度反向作用于營業收入增長率,投入強度與其營業增長負向影響。假設“H2:研發投入與企業成長能力呈正相關”未能得到驗證。

表8 研發投入強度與營業收入增長率的回歸分析結果

3.研發投入強度對凈資產收益率滯后性影響分析

(1)滯后Ⅰ期

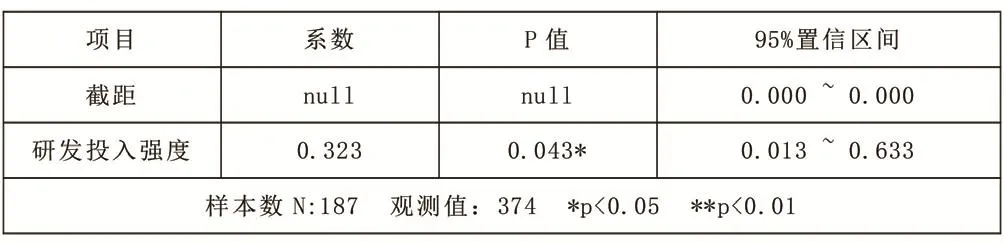

表9是研發投入強度滯后Ⅰ期,作用于凈資產收益率的回歸分析結果。結果顯示,回歸系數為0.323,P=0.043<0.05通過了5%的顯著性檢驗,說明企業研發投入強度正向促進了滯后Ⅰ期的凈資產收益率,兩者呈正相關關系。原假設H3得到驗證。

表9 研發投入強度與凈資產收益率滯后Ⅰ期的回歸分析結果

(2)滯后Ⅱ期

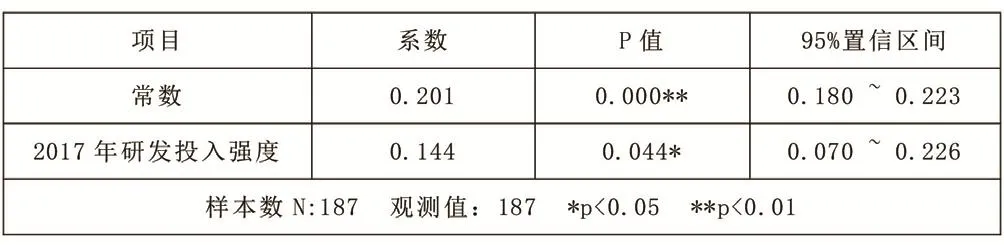

表10結果顯示:回歸系數為0.144,p=0.044<0.05通過了5%的顯著性檢驗,研發投入強度正向促進了滯后Ⅱ期的凈資產收益率的提高。2017年研發投入強度的增加,使2019年凈資產收益率得到提升。原假設H3得到驗證。

表10 研發投入強度與凈資產收益率滯后Ⅱ期的回歸分析結果

4.研發投入強度對營業收入增長率滯后性影響分析

(1)滯后Ⅰ期

表11的回歸分析結果顯示,P=0.000<0.01通過了1%的顯著性檢驗,研發投入強度的回歸系數為5.397,說明研發投入強度正向作用于滯后Ⅰ期的營業收入增長率,且作用顯著。前文已驗證研發投入與營業收入增長率,在當期呈5%顯著負相關,滯后Ⅰ期是1%顯著的正相關。驗證了本文假設H4。

表11 研發投入強度與營業收入增長率滯后Ⅰ期的回歸分析結果

(2)滯后Ⅱ期

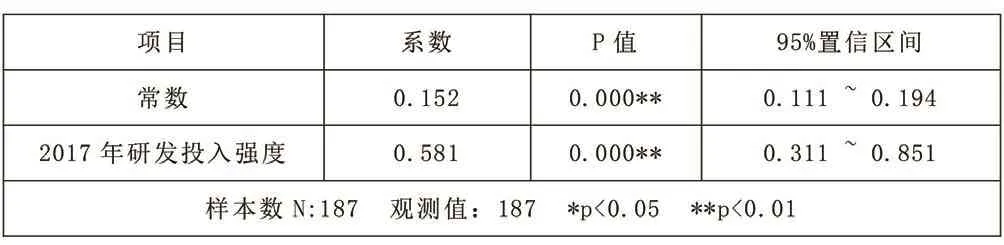

從表12可知,2017年研發投入強度與2019年營業收入增長率進行回歸分析后,p=0.00<0.01通過了1%的顯著性檢驗,且回歸系數為正0.581,表明企業研發投入強度對營業收入增長率的促進作用,會由滯后Ⅰ期延續到滯后Ⅱ期。進一步證實了假設“H3:研發投入對企業發展能力存在滯后性影響”的成立。

表12 研發投入強度與營業收入增長率滯后Ⅱ期的回歸分析結果

四、研究結論

(一)研發投入與當期企業盈利能力負相關

當期的研發投入強度使凈資產收益率下降,呈現出兩者的負相關關系,說明研發投入在當期降低了企業的盈利能力,并且強度越大負向作用越大。可能原因在于:企業的研發投入與產出非短期行為,需要經歷一定的時間周期才能轉化為企業效益。如企業在當期對研發進行投入,而其投入的資金則在當期無法即刻轉化為產品,無法即刻為企業帶來營收,會導致企業的盈利能力在短時間內,呈現出下降的態勢。在本文所調研的187家科創企業中,其研發強度超過10%,只有8%的企業有研發支出資本化的操作,其他企業將研發支出全部費用化,大量費用支出使當期利潤大幅度降低,企業盈利能力隨之減弱。

(二)研發投入與當期企業成長能力負相關

企業當期的研發投入強度與營業收入增長率的關系得到驗證,兩者呈現顯著性負相關,說明研發投入負作用于當期營業收入的增長,影響力了營業收入提高。原因在于,科創板上市企業研發周期較長,一項產品或技術的研發往往需要經過比較長時間的設計與測驗。因為在短期內雖然投入強度在增強,但為企業帶來的營收卻沒有得到相應的增長,即在投入強度增強的情況下,則營業收入呈現出相反的遞減趨勢,造成了科創企業的研發投入與其成長能力間的假設關系未能得到驗證。

(三)研發投入對企業盈利能力和成長能力具有滯后性影響

本文分別研究滯后Ⅰ期和Ⅱ期后發現,兩個滯后期的凈資產收益率和營業收入增長率,均受到研發投入強度的促進作用。原因在于,在企業投入一定的研發資金后,經過一段長時間的研發和測試,企業可以獲得巨大的產出。這個新的研發結果上市后,可以為企業賺取更多的回報,這也使得企業的盈利及成長能力得到進一步地提升。為此,在滯后期中,企業的研發投入強度與其績效產出呈現出正向促進作用。

結束語:

以上驗證結論,本文初期假設H1和H2均未得到驗證,假設H3和H4通過驗證。當期,研發投入與企業績效呈負相關關系;研發投入則正向影響滯后期的企業績效。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44