我國利率、貨幣供應量與股票價格相關性研究

2022-01-06 08:53:54霍世杰上海大學

品牌研究 2021年28期

文/霍世杰(上海大學)

一、引言

(一)研究背景及意義

股票市場是股票發現的場所,也是股票流通的場所,股票市場匯聚了大量資金,促進了資金流動,也能幫助企業發展。隨著我國金融市場發展,股票市場日益繁榮,股票越來越成為居民投資的主要渠道,并且對我國宏觀經濟穩定具有重要影響。但股票市場的發展也會出現不順利,例如2015 年的股災,短短一周蒸發3 萬多億美元,不僅影響我國股票市場的穩定,也影響到我國經濟的穩定。股票市場的穩定與發展十分關鍵,隨著我國對外開放擴大,股票市場也面臨極大的挑戰,研究股市的影響因素變得十分重要。本文實證研究利率、貨幣供應量與股票價格之間的關系,使用VAR 模型建立三個變量之間的關系,并使用格蘭杰因果分析三者之間的相關性,不像許多傳統文獻只研究利率與股票價格的關系或者貨幣供應量與股票價格之間的關系。實證結論不僅能為股票市場的投資者提供一些參考,也能為政府政策制定提供一些建議。對于個人投資者,研究結果能使其認識到股票市場的規律,從而更好構建投資策略,降低投資風險。對于政府機構,研究結論能讓其更好通過應對股票市場的突發狀況,制定政策應對股市風險。

二、國內外文獻綜述

目前國內外的相關研究,大致分為兩方面,一方面是單獨研究貨幣供應量與股價之間的相關性,另一方面是單獨研究利率與股價之間的相關性。

研究貨幣供應量與股價的文獻中,Friedman (2000)選取美國貨幣政策、通貨膨脹、股票價格月度數據,數據范圍為1970-2000 年,研究它們之間的相關性,結果表明,從長期來看貨幣供應量與股價關系并不大[1]。Sara Alatiqi(2009)選取美國標準普爾指數與貨幣供應量月度,數據范圍為1965-2005 年,運用格蘭杰因果關系研究它們之間的相關性,結果表明,長期來看股價與貨幣供應量相關性較小,短期來看股價與貨幣供應量同向變化[2]。錢小安(1998)選取我國貨幣供應量與價格月度數據,數據范圍為1994-1997 年,構建靜態回歸方法研究它們之間的相關性,結果表明,由于我國股票市場處于起步發展階段,貨幣政策還未能對股票價格產生影響,兩者不存在相關性[5]。易綱等(2002)選取貨幣與股票價格數據,運用托賓Q 理論研究它們之間的相關性,結果表明,由于商品價格導致股票市場溢出效應,股票市場影響貨幣政策的傳導機制,貨幣供應量上升,股票價格短期會上漲,之后會下降,但最終會回到比初始值稍高的狀態[6]。

研究利率與股票價格之間相關性的文獻中,Tsai (2011)選取美國利率與股價月度數據,數據范圍為1959-2011 年,研究它們之間的相關性,結果表明,利率與股價之間的關系不是固定的,利率上升時與股價相關性較強,利率下降時與股價相關性較弱[3]。仲偉周 (2012)選取我國利率、貨幣供應量與股票月度數據,范圍為1999 年1 月到2012 年1 月,研究它們之間的相關性,結果表明,利率和貨幣供應量對股價影響在方向和力度上都差別很大,是不對稱的,在熊市影響程度較大[4]。

三、數據選取

本文選取的數據有貨幣供應量、利率及深證指數,選取2010 年1 月至2020 年1 月的月度數據,數據來源為EPS 數據庫,對于缺少的數據采用插值法進行補全。

選取廣義貨幣供應量M2 代表貨幣供應量,M0 主要是居民持有的貨幣,較多用在日常生活當中,由于進入股市并不多,因此M0 與股票價格的相關性較弱,因此本文不運用M0 數據,而M2 相對流入股市較多選取M2 數據。選取上海銀行間同業拆放利率SHIBOR代表利率,SHIBOR 是18 家銀行加權得到的利率,可以較好反映當前市場的利率情況,也可以反映出市場的流動性。選取上證指數SZS 代表股票價格,上證指數SHS 和深證指數SZS 是我國最常用也是最有代表性的股價指數,股價指數能夠反映出當前股票市場的股價總體水平與漲跌情況。

表1 選取數據

四、實證分析

(一)協整檢驗

實際的經濟數據大多數為非平穩數據,非平穩數據會出現偽回歸的線性關系,對結論造成誤導,所以需要檢驗所用數據的平穩性。檢驗方法為ADF 檢驗,得到P 值分別為0.686、0.676、0.386,因此在5%的顯著性水平上,接受原假設H0,即M2、深證指數、Shibor 的時間序列都不平穩。

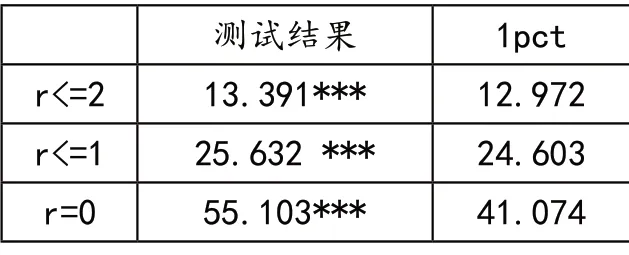

接下來確定滯后階數,需要根據赤池信息準則(AIC)或BIC 準則判斷。得到AIC 最小的滯后階為7,因此選擇7 為滯后階。協整檢驗可以判斷多個變量之間是否有長期的回歸關系,通常有兩種方法判斷協整關系,E-G 檢驗法和Johansen 檢驗法,由于Johansen 檢驗法可以用在變量大于2 的情況當中,本文采用Johansen檢驗法,結果如表2所示,測試結果大于1%、5%臨界值,說明接受原假設,說明M2、SHIBOR和深證指數之間不具有協整關系。

表2 Johansen協整統計量

(二)建立VAR 模型

由于M2、深證指數數值較大且不平穩,因此對兩者先取對數,再將三個變量進行一階差分,做出時間變化圖,如圖1 所示。經過差分后的圖,時間趨勢已消失,只剩下截距。再次進行ADF 檢驗,P 值分別為0.0315、0.01、0.01239,即在5%的顯著性水平上 拒絕原假設H0,因此M2、深證指數、SHIBOR 數據已平穩。

圖1 一階差分M2、深證指數、Shibor 時間變化圖

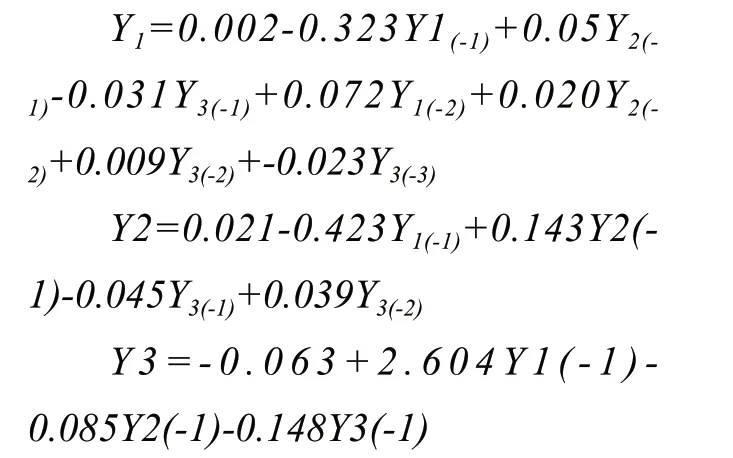

根據AIC 準則,確定VAR 模型的滯后階數。當滯后階數為3 時,AIC 最小,所以選擇3 為滯后階數。建立VAR 模型,截距項分別為:0.002、0.021、-0.063,截距項的標準差分別為0.004、0.019、0.0382。設M2 為y1,SZS 為y2,R 為y3,y(-1)表示滯后1 期,VAR 模型可由以下方程表示:

VAR 模型一般不看重參數估計,對其回歸方程的參數進行經濟解釋也比較困難,通常是利用脈沖響應函數和方差分解法對VAR 模型進行分析。精煉VAR 模型并設置門檻為1.960。接下來檢驗此VAR 模型滯后13 期的白噪音,如圖2 所示,在滯后20 期的水平上做Ljung-box檢驗,所有P 值都在虛線上面接受H0,因此都是白噪音。所以構建的VAR 模型是穩定的。圖3 為殘差序列圖,形狀與白噪音類似。

圖2 Ljung-box 檢驗圖

圖3 殘差序列圖

(三)格蘭杰因果檢驗

接下來進行格蘭杰因果檢驗,對于R 不是M2 的格蘭杰原因的原假設,建立兩個模型,第一個模型用M2 和R 的滯后階預測M2,第二個模型用M2 的滯后階來預測M2。得到P 值為0.003,小于5%的顯著性水平,拒絕原假設H0,所以R 是M2 的格蘭杰原因,R 會引起M2 的變動。下面幾組檢驗與上類似,結果如表3 所示。R 與M2 互為格蘭杰原因,M2 與SZS 不互為格蘭杰原因,R 與SZS 不互為格蘭杰原因。

表3 格蘭杰因果檢驗結果

(四)脈沖響應分析

脈沖響應函數所衡量的是,面對隨機擾動項的一個標準差沖擊,在它影響下,其他變量當前和未來取值的變動軌跡。脈沖響應函數圖可以對變量之間的動態交互作用及效應進行比較直觀的刻畫。接下來進行脈沖響應分析,過程為基于原模型算出來的脈沖響應,結果如圖4 所示。

圖4 脈沖響應分析

M2 發生1 單位信息沖擊會對SZS 未來滯后12 期產生的影響:0-6期呈現平穩,6-8 期下降,8-9 期出現上升,最終保持在0,說明M2對深證指數總體影響較小。M2 發生1 單位信息沖擊會對R 未來滯后12期產生的影響:0-5 期呈現平穩,5-6期、7-8 期、11-12 期呈現上升趨勢,6-7 期、8-9 期、12 期之后下降。說明M2 對利率影響從長期來看較大。SZS 發生1 單位信息沖擊會對R 未來滯后12 期產生的影響,0-7期保持平穩,7-9 期、11-12 期呈現下降趨勢,9-11 期、12 期之后呈現上升趨勢,說明總體深證指數對利率影響較小。

接下來進行方差分解,方差分解有助于我們了解變量間的影響關系,并且對不同變量對被沖擊變量的貢獻度及重要程度做出評價。進行方差分解,得出對于M2 往前1期的預測誤差,100%是自己引起的。對于SZS 往前1 期的預測誤差,99.9%是自己引起的,0.1%是M2引起的。對于R 往前1 期的預測誤差,97.2%是自己引起的,2.5%是SZS 引起的,0.3%是M2 引起的;對于M2 往前2 期的預測誤差,89.6%是自己引起的,6.7%是SZS引起的,3.7%是R 引起的。對于SZS 往前2 期的預測誤差,96.13%是自己引起的,0.1%是M2 引起的,3.7%是R 引起的。對于R 往前2 期的預測誤差,97.2%是自己引起的,2.5%是SZS 引起的,0.3%是M2 引起的。之后預測誤差同理。

對于M2,它本身對自己的預測誤差貢獻最大,其次是深證指數,最后是利率;對于深證指數,它本身對自己的預測誤差貢獻最大,其次是利率,最后是M2;對于利率來說,它本身對自己的預測誤差貢獻最大,其次是深證指數,最后是M2。

五、結論與展望

(一)主要結論

本文通過格蘭杰因果關系檢驗,引入貨幣供應量、利率及股票價格變量構建多維VAR 模型,并在考慮模型穩定性的基礎上,分析貨幣供應量、利率與股價之間的相互關系,通過脈沖響應分析以及方差分解,分析貨幣供應量、利率對股價的影響,從而從本質上揭示貨幣供應量、利率與股價的因果關系。得出以下幾個結論:

本文實證分析對M2、SHIBOR與深證指數構建多元VAR 模型,并進行格蘭杰因果檢驗與脈沖響應分析,得到貨幣供應量、利率與股票價格之間的相關性。結果表明SHIBOR 與M2 互為格蘭杰因果關系,說明利率與貨幣供應量可以相互影響。原因可能是寬松貨幣政策使貨幣供應量增加,市場上的資金流動性增加從而導致利率出現下降,緊縮的貨幣政策導致市場上貨幣供應量減少和流動資金減少導致利率增加,這也符合通常的經濟規律。

而M2 和SHIBOR 都與上證指數沒有格蘭杰因果關系,脈沖響應分析得出M2、SHIBOR 的一單位沖擊對深證指數未來滯后12 期產生的影響較少,說明貨幣供應量與利率和股票價格不具有相關性。分析可能的原因是我國目前股票市場還處于起步發展階段,股票市場并不完善,并且利率市場化改革還在進行當中,利率傳導機制目前并不能顯著影響股票價格。另外的原因可能是本文選取數據為月度數據,頻率較高,短投資周期時貨幣供應量、利率與股票價格的相關性并不強。

由于得出相關性不強,對于投資者不建議通過貨幣政策以及利率變動的消息來進行股票市場的投資交易,對于政府應當加快利率市場化改革,并通過適當放松管制,讓我國股票市場朝市場化方向發展,股價與利率和貨幣供應量的相關性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

核科學與工程(2015年4期)2015-09-26 11:59:03