中體產(chǎn)業(yè)集團股份有限公司盈利能力評價及其影響因素分析

2022-01-06 08:54:06趙文博吉林體育學(xué)院

品牌研究 2021年28期

文/趙文博(吉林體育學(xué)院)

隨著經(jīng)濟的飛速發(fā)展與生活水平的不斷提高,人們在滿足日常物質(zhì)與文化需求的同時,對體育消費的需要日益增長,從而極大地刺激了體育產(chǎn)業(yè)在我國的迅速發(fā)展。與此同時,國家利于體育產(chǎn)業(yè)發(fā)展相關(guān)政策頻發(fā),此舉進一步為我國體育產(chǎn)業(yè)發(fā)展提供了保障。2014 年10 月,國務(wù)院印發(fā)了《關(guān)于加快發(fā)展體育產(chǎn)業(yè)促進體育消費的若干意見》,其中明確提出:到2025 年,中國體育產(chǎn)業(yè)的總規(guī)模要力爭超過5 萬億元。2019 年9 月,國務(wù)院辦公廳發(fā)布了《關(guān)于促進全民健身和體育消費推動體育產(chǎn)業(yè)高質(zhì)量發(fā)展的意見》(以下簡稱《意見》)。《意見》從十方面提出35 條舉措,以此為手段推動體育產(chǎn)業(yè)成為國民經(jīng)濟支柱性產(chǎn)業(yè),體育產(chǎn)業(yè)儼然已成為21 世紀發(fā)展迅速、充滿活力的朝陽產(chǎn)業(yè),越來越多的企業(yè)開始將戰(zhàn)略發(fā)展的目光放在體育產(chǎn)業(yè)領(lǐng)域的融合中來。

作為國內(nèi)首家致力于中國體育產(chǎn)業(yè)發(fā)展的上市公司,國家體育總局唯一一家控股的國有企業(yè),中體產(chǎn)業(yè)可謂是國內(nèi)體育產(chǎn)業(yè)“航母”企業(yè)。但這家具有得天獨厚優(yōu)勢的公司,在一系列體育產(chǎn)業(yè)政策利好的東風(fēng)下,發(fā)展情況與其存在的優(yōu)勢并不匹配,出現(xiàn)過一系列停牌甚至跌停的現(xiàn)象,而目前也處于重組工作中。在體育產(chǎn)業(yè)迅速發(fā)展,公司運營結(jié)構(gòu)不斷變化,市場競爭日益激烈的今天,重組中的中體產(chǎn)業(yè)應(yīng)如何更好地發(fā)展,保證盈利能力的提升。為此,筆者基于國務(wù)院國資委考核分配局發(fā)布的企業(yè)績效評價標準值,按照其對企業(yè)績效評價辦法,選取中體產(chǎn)業(yè)財務(wù)報表中相匹配的值,以時間序列整理變量,分析中體產(chǎn)業(yè)盈利能力及其影響因素,以探索其發(fā)展路徑,為其發(fā)展提供實證參考,并為我國體育產(chǎn)業(yè)公司今后發(fā)展提供參考。

一、提出問題

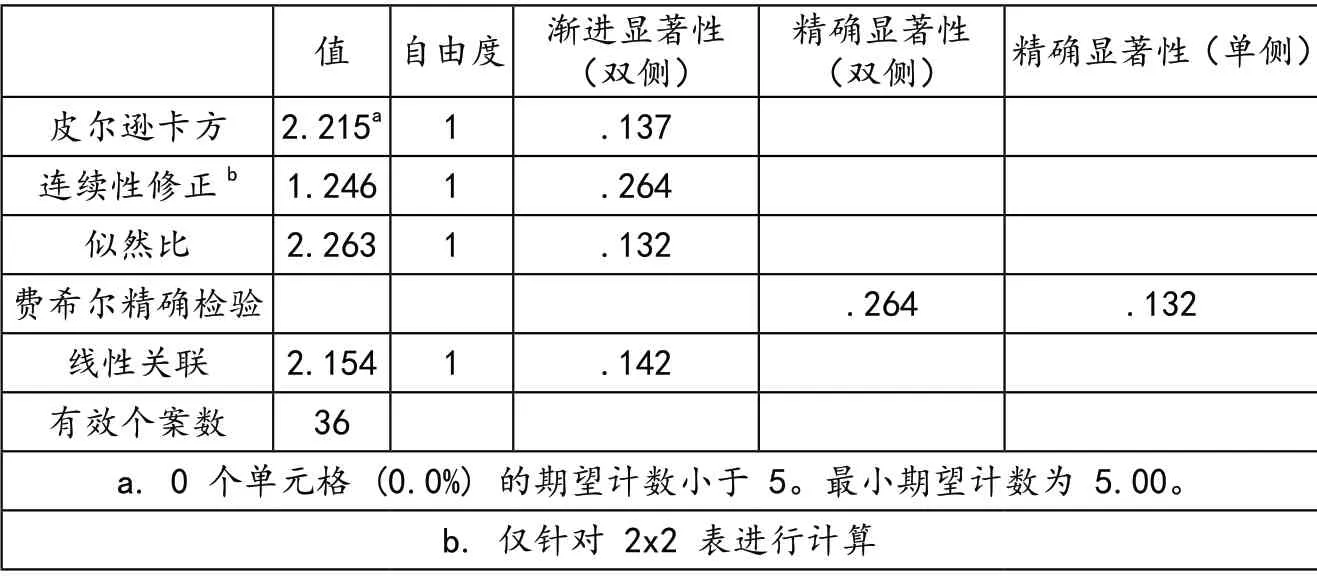

中體產(chǎn)業(yè)成立于1997 年,1998年成功上市,經(jīng)歷并見證了20 余年國內(nèi)體育產(chǎn)業(yè)變化的浪潮。但在其發(fā)展的20 余年中,營業(yè)收入并沒有呈現(xiàn)出穩(wěn)定式上升,這是受企業(yè)內(nèi)部與市場經(jīng)濟外部因素雙重影響的結(jié)果。借此選取另一家國內(nèi)領(lǐng)先的體育品牌企業(yè),李寧有限公司,對其二者2002 年至2019 年年營業(yè)收入環(huán)比值是否大于一進行卡方檢驗。以驗證其二者年營業(yè)收入較上期增加或減少間是否存在差異。環(huán)比為本期數(shù)與上期數(shù)的百分比,表明現(xiàn)象逐期的發(fā)展速度,值大于一說明較上一期相比營業(yè)收入增加反之減少。結(jié)果(表1)顯示,P=0.137>0.05,不具有顯著性差異,說明中體產(chǎn)業(yè)同李寧公司年營業(yè)收入較上期比較是否增加之間不具有顯著性差異,服從市場經(jīng)濟宏觀控制。

表1 中體產(chǎn)業(yè)與李寧公司年環(huán)比值是否大于一卡方檢驗

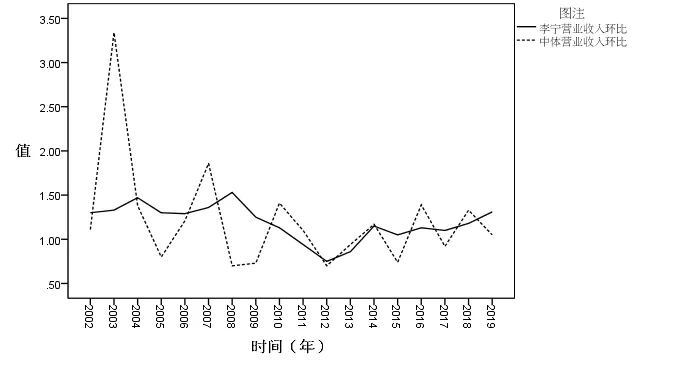

但通過對其二者年營業(yè)收入環(huán)比繪制折線圖(圖1),可以明顯地看出李寧公司環(huán)比相較于穩(wěn)定,除2011 年、2012 年、2013 年外的值都大于一,說明除這三年外營業(yè)收入相比前期都在增長,并趨于穩(wěn)定。造成這一現(xiàn)象的原因可能是在2011 年由于某些因素對其盈利能力產(chǎn)生影響,但通過公司內(nèi)部調(diào)控準確控制并逐漸回暖穩(wěn)定。而中體產(chǎn)業(yè)年營業(yè)收入環(huán)比折線圖上可以看出其極不穩(wěn)定,波動極大而且一直處于波動中,這說明中體產(chǎn)業(yè)盈利能力并不穩(wěn)定,需要提升盈利能力及其穩(wěn)定性。

圖1 中體產(chǎn)業(yè)與李寧公司年營業(yè)收入環(huán)比折線圖

二、研究設(shè)計

(一)研究對象與數(shù)據(jù)來源

選取中體產(chǎn)業(yè)2000 年至2019年財務(wù)報表數(shù)據(jù)為研究對象。數(shù)據(jù)主要來源于中體產(chǎn)業(yè)官方網(wǎng)站(http://www.csig158.com/)及東方財富網(wǎng)(http://finance.eastmoney.com/ )。

(二)研究內(nèi)容與變量設(shè)置

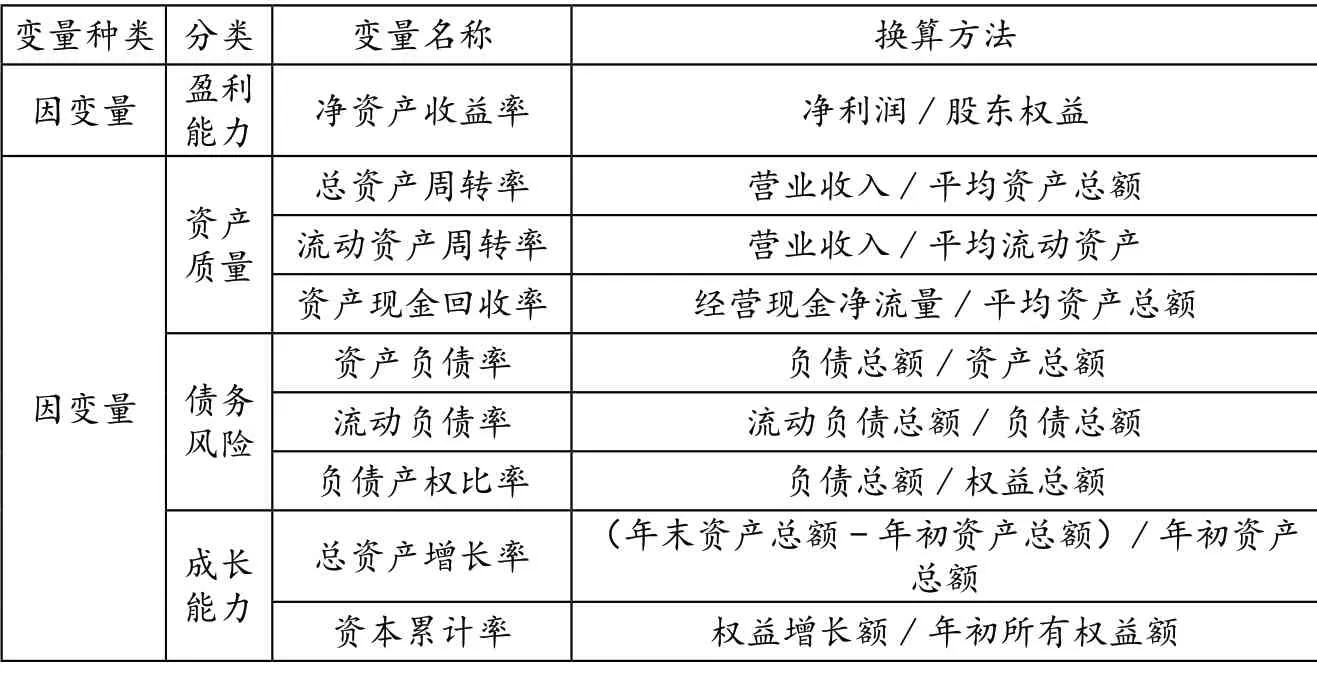

參考國務(wù)院國資委考核分配局編制的《企業(yè)績效評價標準值》2019 版與相關(guān)文獻,遵循客觀性、代表性、全面性的構(gòu)建原則,選取盈利能力狀況、資產(chǎn)質(zhì)量狀況、債務(wù)風(fēng)險狀況、成長能力狀況四個維度,共包含九項指標。其中盈利能力為因變量,其余三個維度為自變量。因變量凈資產(chǎn)收益率體現(xiàn)公司自有資本所獲得凈收益的能力,指標值越高即說明其投資收益越高,盈利能力越強;自變量總資產(chǎn)周轉(zhuǎn)率是投資規(guī)模與銷售水平之間配比情況的衡量指標,值越高說明企業(yè)的銷售能力越強,投資的效益越好;流動資產(chǎn)周轉(zhuǎn)率體現(xiàn)企業(yè)資產(chǎn)利用率,指標越高說明企業(yè)流動資產(chǎn)周轉(zhuǎn)速度越快,利用率越好;資產(chǎn)現(xiàn)金回收率體現(xiàn)企業(yè)某一經(jīng)濟行為發(fā)生損失的大小,值越高說明企業(yè)對本次經(jīng)濟行為收回的資金占付出資金的比例越高,損失越小;這三個指標體現(xiàn)企業(yè)資產(chǎn)質(zhì)量狀況,指標值越大表明企業(yè)資產(chǎn)質(zhì)量越好,所產(chǎn)生的收益越高,盈利能力越強。自變量資產(chǎn)負債率體現(xiàn)公司總資產(chǎn)中有多大比例是通過借債來集資的,它的指標值應(yīng)辯證地來看,值越低說明企業(yè)安全性越高,債權(quán)人越有保障,但值高又可以體現(xiàn)企業(yè)有活力,其值應(yīng)符合企業(yè)實際情況;流動負債率體現(xiàn)企業(yè)依賴短期債權(quán)人的程度,值越高說明企業(yè)對短期資金的需求越強,此時企業(yè)資金成本低但債務(wù)風(fēng)險大,可能是企業(yè)盈利能力萎縮或業(yè)務(wù)量增大的原因;負債產(chǎn)權(quán)比率體現(xiàn)企業(yè)借款經(jīng)營的程度,值越高說明企業(yè)償還長期債務(wù)的能力越弱,一般認為值應(yīng)該在50%;這三項指標體現(xiàn)企業(yè)面對債務(wù)風(fēng)險的能力,應(yīng)該辯證地來看,值越低說明企業(yè)處理債務(wù)能力越高,但是企業(yè)資金會相對減少,企業(yè)活力降低。因變量總資產(chǎn)增長率體現(xiàn)企業(yè)本期資產(chǎn)規(guī)模的增長情況,值越高說明企業(yè)本期資產(chǎn)規(guī)模擴張的速度越快;資本累計率體現(xiàn)企業(yè)本期股東投入的增長性,值越高說明本期新增長股東投入越多;這兩項指標體現(xiàn)企業(yè)成長能力,值越高說明企業(yè)成長越快,所產(chǎn)生的盈利也就越多,但企業(yè)不可盲目擴張,以防止質(zhì)量的損失及后續(xù)的跟進。

目前國內(nèi)比較普遍的評價企業(yè)績效及盈利能力的評價辦法為凈資產(chǎn)收益率績效評價,凈資產(chǎn)收益率在綜合性方面是最強的財務(wù)比率,在實踐中其也被視為評價上市公司盈利能力的最主要指標。因此本文在因變量盈利能力中選取凈資產(chǎn)收益率作為反映其盈利能力的指標進行評價及影響因素分析。具體變量設(shè)置及換算方法如表2 所示。

表2 變量設(shè)置及換算方法

(三)研究假設(shè)與研究方法

根據(jù)研究內(nèi)容,結(jié)合理論依據(jù)提出如下研究假設(shè):

H1:中體產(chǎn)業(yè)的總資產(chǎn)周轉(zhuǎn)率與凈資產(chǎn)收益率正相關(guān);

H2:中體產(chǎn)業(yè)的流動資產(chǎn)周轉(zhuǎn)率與凈資產(chǎn)收益率正相關(guān);

H3:中體產(chǎn)業(yè)的資產(chǎn)現(xiàn)金回收率與凈資產(chǎn)收益率正相關(guān);

H4:中體產(chǎn)業(yè)的資產(chǎn)負債率與凈資產(chǎn)收益率負相關(guān);

H5:中體產(chǎn)業(yè)的流動負債率與凈資產(chǎn)收益率負相關(guān);

H6:中體產(chǎn)業(yè)的負債產(chǎn)權(quán)比率與凈資產(chǎn)收益率負相關(guān);

H7:中體產(chǎn)業(yè)的總資產(chǎn)增長率與凈資產(chǎn)收益率正相關(guān);

H8:中體產(chǎn)業(yè)的資本累計率與凈資產(chǎn)收益率正相關(guān)。

根據(jù)預(yù)期的研究設(shè)想,首先對各個自變量與因變量進行描述統(tǒng)計,以直觀地觀看各個指標所體現(xiàn)出的現(xiàn)象。然后進行相關(guān)性分析,初步判斷其相關(guān)性。最后采取線性回歸分析,探究其兩兩關(guān)系。但考慮到自變量之間可能存在多重共線性,使模型估計失真,在回歸分析中以凈資產(chǎn)收益率為因變量,不考慮同時存在其他控制變量的影響,只探尋其他自變量單獨對因變量產(chǎn)生的影響,故單獨將凈資產(chǎn)收益率與其他自變量進行線性回歸分析,模型如下:

公式(1)中Y 為因變量,X 為自變量,a0為常數(shù)項,a1為自變量回歸系數(shù),ε 為隨機誤差項。

三、實證結(jié)果與分析

(一)中體產(chǎn)業(yè)企業(yè)績效的描述性統(tǒng)計分析

對中體產(chǎn)業(yè)2000 年至2019 年企業(yè)績效值進行描述性統(tǒng)計,結(jié)果(表3)顯示,參照企業(yè)績效評價值中國有企業(yè)評價標準,凈資產(chǎn)收益率與總資產(chǎn)增長率平均值剛達標平均水平,資產(chǎn)現(xiàn)金回收率與資本累計率未達到平均水平。且所有指標最小值與最大值之間存在很大偏差且很不穩(wěn)定。

表3 中體產(chǎn)業(yè)企業(yè)績效描述性統(tǒng)計

說明中體產(chǎn)業(yè)企業(yè)績效有待提高,凈資產(chǎn)收益率與總資產(chǎn)增長率急需加強。

(二)中體產(chǎn)業(yè)盈利能力指標與企業(yè)績效其他評價值的相關(guān)性分析

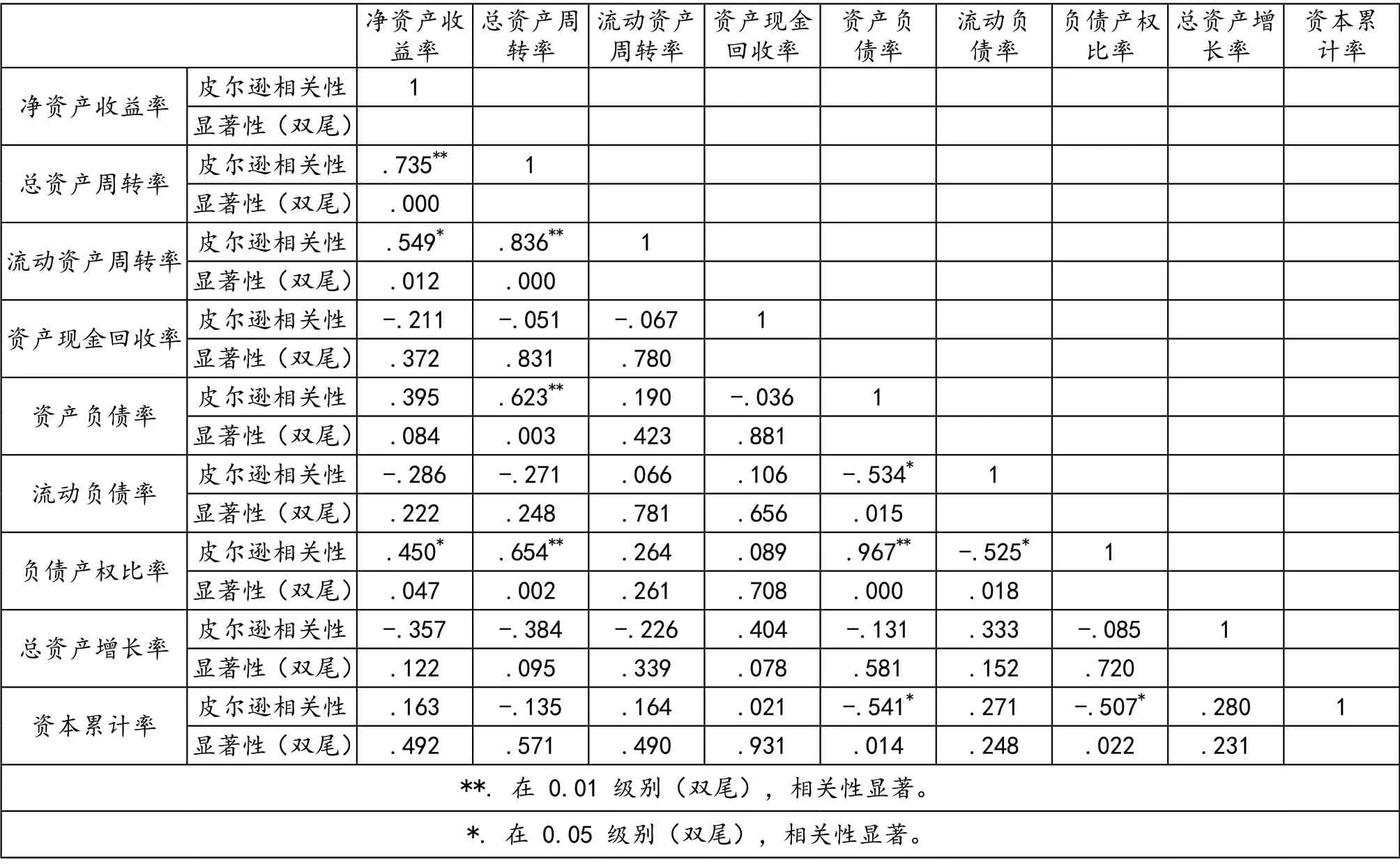

對中體產(chǎn)業(yè)資產(chǎn)質(zhì)量狀況、債務(wù)風(fēng)險狀況、成長能力狀況與盈利能力狀況進行相關(guān)性分析,探尋其存在的相互關(guān)系,結(jié)果(表4)顯示,凈資產(chǎn)收益率與總資產(chǎn)周轉(zhuǎn)率成正相關(guān)關(guān)系,相關(guān)系數(shù)0.735,強相關(guān);與流動資產(chǎn)周轉(zhuǎn)率成正相關(guān)關(guān)系,相關(guān)系數(shù)0.549,中等相關(guān);與負債產(chǎn)權(quán)比率成正相關(guān)關(guān)系,相關(guān)系數(shù)0.45,中等相關(guān);且三組關(guān)系皆具有顯著性(P<0.05),具有統(tǒng)計學(xué)意義。總資產(chǎn)收益率與流動資產(chǎn)周轉(zhuǎn)率正相關(guān),系數(shù)為0.836;與資產(chǎn)負債率正相關(guān),系數(shù)為0.623;與負債產(chǎn)權(quán)比率正相關(guān),系數(shù)為0.654;且都具有顯著性意義。資產(chǎn)負債率與流動負債率負相關(guān),系數(shù)為-0.534;與負債產(chǎn)權(quán)比率正相關(guān),系數(shù)為0.967;與資本累計率負相關(guān),系數(shù)為-0.541;且都具有顯著性意義。流動負債率與負債產(chǎn)權(quán)比率負相關(guān),系數(shù)為-0.525,具有顯著性。負債產(chǎn)權(quán)比率與資本累計率負相關(guān),系數(shù)為-0.507,具有顯著性。其中資產(chǎn)現(xiàn)金回收率與所有變量都不具有相關(guān)性,負債產(chǎn)權(quán)比率與五個變量間存在相關(guān)性聯(lián)系,存在聯(lián)系變量數(shù)最多。

表4 中體產(chǎn)業(yè)盈利能力指標與企業(yè)績效其他評價值相關(guān)分析

(三)中體產(chǎn)業(yè)盈利能力指標與企業(yè)績效其他評價值的回歸分析

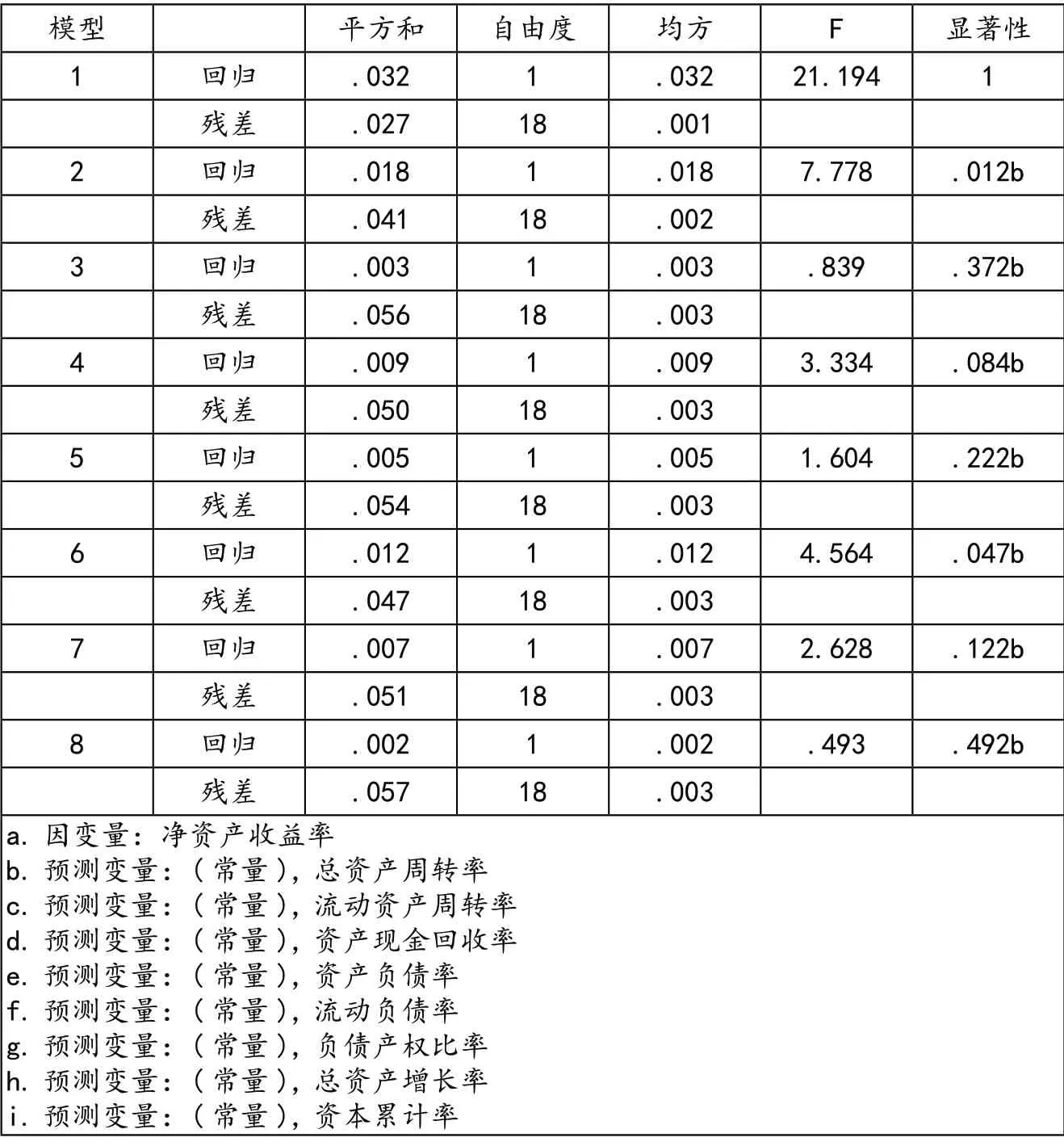

考慮自變量間可能存在多重共線性,故不考慮其他控制變量的參與,單純檢驗因變量凈資產(chǎn)收益率與其他各個自變量間的具體相關(guān)性聯(lián)系,對相關(guān)性加以進一步驗證。按照變量設(shè)計,參考理論模型對因變量與自變量逐個進行一元線性回歸分析,并將結(jié)果合并。由結(jié)果(表5)可知模型1、2、6 具有顯著性(P<0.05),即自變量總資產(chǎn)周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率、負債產(chǎn)權(quán)比率分別與因變量間存在線性關(guān)系。剔除不存在關(guān)系的結(jié)果,將存在線性關(guān)系的三個自變量與因變量回歸系數(shù)與顯著性結(jié)果進行整理,如表6 所示。結(jié)果顯示,皆具有顯著性,具有統(tǒng)計學(xué)意義。模型1 總資產(chǎn)周轉(zhuǎn)率標準系數(shù)為0.735,模型2 流動資產(chǎn)周轉(zhuǎn)率標準系數(shù)為0.549,模型3負債產(chǎn)權(quán)比率標準系數(shù)為0.45。

表5 回歸方差分析表

表6 回歸系數(shù)表

四、結(jié)論與建議

由實證檢驗結(jié)果可知,假設(shè)1、2 成立,即中體產(chǎn)業(yè)的凈資產(chǎn)收益率與總資產(chǎn)周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率成正相關(guān)性關(guān)系;檢驗結(jié)果與假設(shè)6 相反,即中體產(chǎn)業(yè)的凈資產(chǎn)收益率與負債產(chǎn)權(quán)比率成正相關(guān)性關(guān)系;其余假設(shè)未得到檢驗,即認為不成立。由此可以看出,中體產(chǎn)業(yè)凈資產(chǎn)收益率隨總資產(chǎn)周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率和負債產(chǎn)權(quán)比率提升而提升。

參考實際理論依據(jù)與檢驗結(jié)果可知,中體產(chǎn)業(yè)可以通過提高總資產(chǎn)周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率從而提高凈資產(chǎn)收益率,即提高盈利能力。但結(jié)果表示其與負債產(chǎn)權(quán)比率也是正相關(guān)關(guān)系,負債產(chǎn)權(quán)比率體現(xiàn)企業(yè)借款經(jīng)營的程度,說明中體產(chǎn)業(yè)目前通過借款經(jīng)營來提高盈利能力,自有資本占總資產(chǎn)的比重較低,長期償債能力弱,這是高回報但也是高風(fēng)險的財務(wù)結(jié)構(gòu)。造成這一現(xiàn)象的原因可能是中體產(chǎn)業(yè)主營業(yè)務(wù)“體育+地產(chǎn)”模式造成的,地產(chǎn)行業(yè)隨著市場調(diào)控的影響,產(chǎn)生的利潤日以下降,成本積壓日益增多,應(yīng)及時調(diào)整戰(zhàn)略,控成本、去庫存,積極盤活資產(chǎn),收攏資金,減少自身債務(wù),提高企業(yè)抗風(fēng)險能力。

在成長能力方面,應(yīng)有效借助本次重組,重新準確調(diào)整戰(zhàn)略任務(wù),提高企業(yè)整體水平高精尖發(fā)展,加強體育本體產(chǎn)業(yè)能力,通過成本控制與資金回籠,增加流動資金及研發(fā)資金,提高企業(yè)總資產(chǎn)增長率與資本累積率,真正起到行業(yè)帶頭先鋒作用,發(fā)揮自身價值,提高企業(yè)社會責任意識,在自身發(fā)展的前提下,為我國體育產(chǎn)業(yè)發(fā)展與社會經(jīng)濟體系作出一定的貢獻。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24