企業(yè)財務造假分析與防范

——以S 企業(yè)為例

2022-01-06 08:54:02路海燕劉柳昆明理工大學云南民族大學

品牌研究 2021年28期

文/路海燕 劉柳(.昆明理工大學;.云南民族大學)

目前財務造假現(xiàn)象在全球很多國家均未得到有效的解決,而我國企業(yè)在財務造假中呈現(xiàn)的問題比較嚴重,這樣不僅給投資者帶來了不同程度的經(jīng)濟損失,同時對于資本市場的構建也產(chǎn)生一些負面影響,同時影響社會經(jīng)濟秩序的發(fā)展。

本文以S 企業(yè)的財務造假事件為研究基礎,在闡述財務造假以及財務造假危害基本理論的前提下,從財務造假手段及財務造假的原因等方面進行分析,進而從公司內(nèi)部防范和外部防范等方面提出防范措施。

一、S 企業(yè)造假動因分析

(一)公司利益的驅(qū)動

造假利益具體可以分為兩種,一種是政治利益,另一種是經(jīng)濟利益。從政治利益的角度來看,上市公司能夠為當?shù)亟?jīng)濟和稅收帶來重要的刺激作用。從企業(yè)角度來看,S企業(yè)可能為了保障公司股票順利發(fā)行上市,或是更方便地進行融資籌資,進行財務造假。

(二)重組企業(yè)創(chuàng)收盈利壓力大

S 企業(yè)在借殼上市的過程中簽訂了一份協(xié)議,在協(xié)議中三方約定利潤補償條款,雖然S 企業(yè)成功借殼上市,但上市過程中簽訂的協(xié)議給其帶來了無比巨大的業(yè)績壓力。

(三)公司治理結構的不完善

S 企業(yè)之所以出現(xiàn)財務造假現(xiàn)象,自然原因是公司治理結構存在問題。主要體現(xiàn)在以下兩個方面:一是S 企業(yè)相對其他企業(yè)來說,股權比較集中。二是缺乏完善的內(nèi)部控制機制。

二、S 企業(yè)財務造假分析

(一)虛增存貨

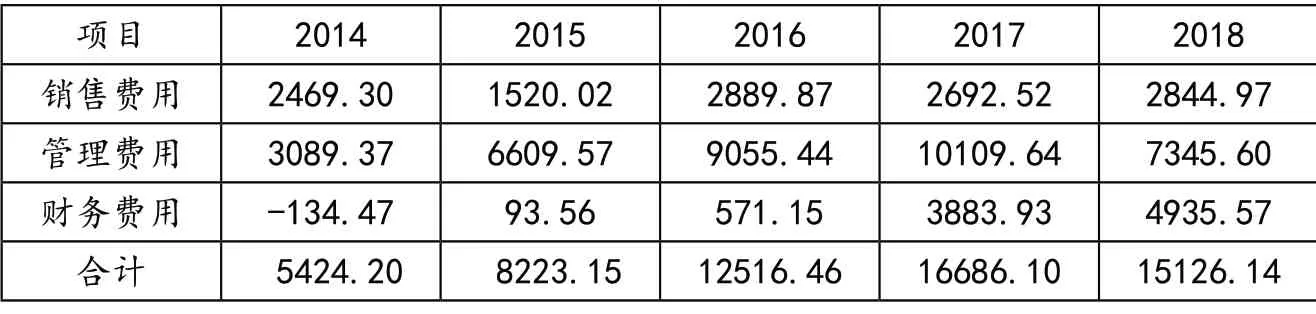

根據(jù)S企業(yè)財務報告附注列示,S企業(yè)的存貨資產(chǎn)具體包括原材料、庫存商品以及工程施工大于工程結算列報的存貨。由表1 可知,S 企業(yè)2014-2018 年存貨幾乎全是“建造合同形成的已完工未結算資產(chǎn)”,也就是工程未交付的資產(chǎn),存貨資產(chǎn)項目明細完全沒有產(chǎn)品、庫存商品和周轉(zhuǎn)材料,2015-2016 年年報顯示未發(fā)生任何存貨減值,不計提任何跌價準備,而由表2 可知,2014 年至2018 年S 企業(yè)原材料占存貨的比例平均僅為0.59%,與存貨總額極其不匹配。2015-2017 年原材料略有提高,建造合同形成的已完工未結算資產(chǎn)占據(jù)十分大的比例且大幅度增加。

表1 S 企業(yè)存貨明細統(tǒng)計表(單位:萬元)

表2 2014-2018 年S 企業(yè)存貨構成部分數(shù)據(jù)表

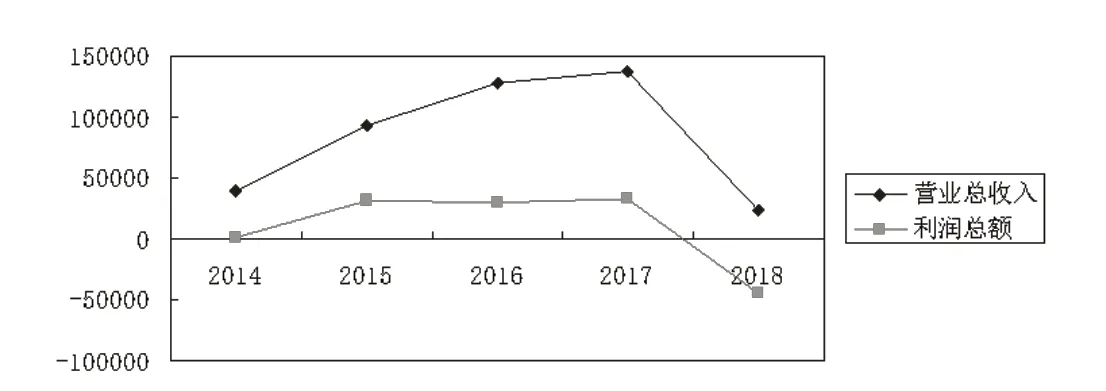

圖2 S 企業(yè)2015-2018 年營業(yè)收入與利潤總額趨勢圖

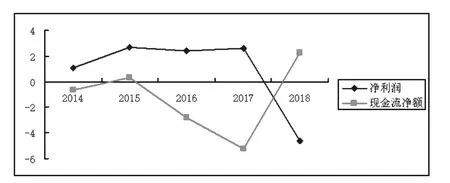

S 企業(yè)2014-2017 年,營業(yè)收入大幅度增長,已完工尚未結算工程合同在此期間也不斷增加,S 企業(yè)的主營業(yè)務收入的增長速度與工程施工和工程結算在資產(chǎn)負債表列示的存貨金額并不合理。同時,S企業(yè)經(jīng)營活動產(chǎn)生的現(xiàn)金流與收入增長成反比。由圖1 可知,S 企業(yè)每一份營業(yè)收入中并沒有產(chǎn)生足夠的現(xiàn)金流入,經(jīng)營現(xiàn)金流凈額和凈利潤嚴重不匹配。S 企業(yè)在2016 年修正報告中對于收入大約調(diào)減了8個億,并且調(diào)減了約1 個億的資產(chǎn)。2018 年存貨大幅度下降主要是受財務造假后果的影響,導致總體運營出現(xiàn)狀況,于2018 年被停牌。

圖1 2014-2018 年凈利潤與現(xiàn)金流量凈額對比圖

(二)虛增收入

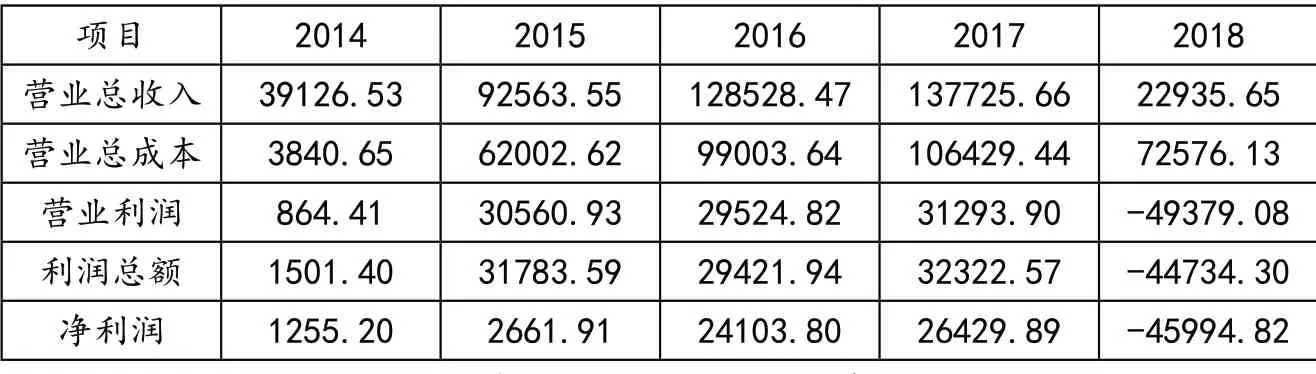

據(jù)表3 可以得出,2015 年S 企業(yè)的營業(yè)收入達 9.26 億元,實現(xiàn) 86.77%的高速增長。2016 年實現(xiàn)了營業(yè)收入 12.85 億元,與2015 年相比增速僅為38.85%,較前期出現(xiàn)了大幅度下降,降幅超過2 倍。2017年營業(yè)收入也高達13 億元,而由表4 可知,2015 年的海外項目和海外貿(mào)易的銷售收入超過2 億元,海外市場給S 企業(yè)創(chuàng)造了大量的利潤,利潤高達1.6 億元,毛利率接近80%,但是在上市前,S 企業(yè)并沒有海外市場業(yè)務,S 企業(yè)海外市場項目的真實性則難以保障[1]。

表3 2014-2018 年S 企業(yè)利潤表主要項目統(tǒng)計表(單位:萬元)

根據(jù)表3 可以看出,在2014 年至2017 年,S 企業(yè)的營業(yè)收入規(guī)模大幅度提高,2015 年較2014 年增長了2 倍有余,營業(yè)收入增長異常。2018 年由于自身造假遭到證監(jiān)會處罰公布,對其業(yè)績產(chǎn)生了極大的影響,S 企業(yè)虛增收入的主要途徑是通過虛構承攬境外項目、虛構跨境資金循環(huán)、虛構建材出口、虛構境內(nèi)建材貿(mào)易等業(yè)務的操縱。

此外由表2 和表4 分析可得,S企業(yè)2015 年至2017 年毛利率分別為37.51%、35.29%、38.10%,同時2015 年國內(nèi)毛利率僅為35.58%,海外毛利率卻達74.78%,可見S 企業(yè)毛利率出現(xiàn)了不正常的偏高,而2018 年毛利率大幅度下降。

表4 2015 年和2016 年S 企業(yè)境內(nèi)外業(yè)務統(tǒng)計表(單位:萬元)

(三)虛減期間費用

S 企業(yè)的利息支出大部分應該計入財務費用,然而2016 年,S 企業(yè)短期借款金額期末余額205600000.00 元,根據(jù)表6 可以看出,S 企業(yè)2016 年財務費用僅有5711537.48 元,財務費用占短期借款比例為2.78%,而同行業(yè)森特股份的財務費用占短期借款比例為5.95%,因此S 企業(yè)的財務費用與借款金額不匹配,同時分配股利、利潤或償付利息支付的現(xiàn)金33602682.59 元,剔除分配股利的26846267.62 元,仍 有6756414.97元的現(xiàn)金流出,因此有理由懷疑S企業(yè)的財務費用不完整,未能充分反映實際業(yè)務情況。

表5 2014-2018 年S 企業(yè)與同行業(yè)毛利率對比的表

表6 2014-2018 年S 企業(yè)期間費用統(tǒng)計表(單位:萬元)

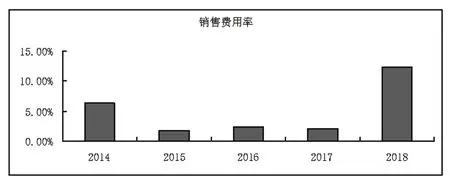

根據(jù)表6 和圖3 可以得知,S企業(yè)2015 年和2016 年銷售費用率分別只有1.64%、2.25%,3.05%,也是較低的,因為關聯(lián)交易不需要實際性發(fā)生太多營銷費用,而無論是2014 年還是2018 年營業(yè)收入并不是很高的情況下,銷售費用仍是較大比重。由此有理由懷疑S 企業(yè)通過減少費用,增加收入。

圖3 S 企業(yè)2015-2018 年的銷售費用率

(四)偽造資金流

由表5 可以得出,S 企業(yè)2015-2016 年中發(fā)生頻繁的大量的關聯(lián)方交易,且數(shù)額巨大,通過其股東等一共拆入資金4.55 億元。S 企業(yè)在虛增收入的過程中,為匹配現(xiàn)金流與往來款項的同比變化,安排上海森涌等公司完成虛構業(yè)務流程,在這些交易中沒有任何實物流轉(zhuǎn),導致S 企業(yè)在沒有主營業(yè)成本的情況下,虛增了收入[2]。由供應商部分數(shù)據(jù)可以看出,S 企業(yè)這種通過少提折舊、不確認成本的舞弊手段,嚴重影響會計信息的真實性。

S 企業(yè)通過S 企業(yè)—關聯(lián)方—客戶進行現(xiàn)金流偽造,利用虛假合同、虛假憑證虛構業(yè)務,但是虛構的資金流往往會引發(fā)企業(yè)財務風險。2015 年S 企業(yè)通過偽造合同,聲稱自己與海外B 企業(yè)有業(yè)務來往。并且安排價值2255.57 萬元貨物虛假出口的海關報關、貨物運輸。S 企業(yè)為實現(xiàn)企業(yè)現(xiàn)金流周轉(zhuǎn)的循環(huán),借助自身關聯(lián)方和客戶進行周轉(zhuǎn)資金,通過S 企業(yè)—關聯(lián)公司—客戶來完成資金循環(huán)。S 企業(yè)以虛構項目虛增收入20182 萬元,這部分A客戶對應的就是2015 年的海外工程合同,相應虛增營業(yè)利潤14967 萬元,占利潤總額的47%。

三、財務造假的防范措施

(一)內(nèi)部防范措施

1.完善公司治理結構

首先構建均衡的企業(yè)內(nèi)部董事體系,切實發(fā)揮董事在董事會控制中的作用。其次,充分提升中小股東在股東大會表決權中的權重。最后,應優(yōu)化企業(yè)監(jiān)事會的職能結構,凸顯多元持股的模式[3]。

2.提高財務人員的綜合素質(zhì)

一方面,應加強思政工作,另一方面,企業(yè)應加強會計職業(yè)道德教育,把道德知識培訓作為一項必修的課程,切實有效提升會計人員的職業(yè)素養(yǎng)。

3.提高社會誠信與法律教育

健全企業(yè)內(nèi)部制度,加強法律教育,以誠信理念為根基,培育員工的社會主義核心價值觀。

(二)外部防范措施

1.完善會計準則的相關規(guī)定

對于我國政府而言,應完善會計準則的相關規(guī)定,規(guī)范企業(yè)在生產(chǎn)中的經(jīng)營活動,最大程度規(guī)避企業(yè)財務造假行為的發(fā)生,引導企業(yè)按照正確軌跡進行發(fā)展。

2.提高社會審計監(jiān)督機構的獨立性

首先,避免被審計單位及會計監(jiān)督機構之間存在某種程度的利益關系。其次,被審計單位的財會人員與中介機構的審計負責人之間應保持獨立性。最后,加大違法懲罰的力度,最大程度確保監(jiān)督機構的運行獨立性。

3.加大對財務造假行為的懲治力度

對于相關部門而言,應制定科學完善的獎懲機制,不僅在刑事層面給予處罰,同時在民事層面應加強關注。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36