企業社會責任評分與股價異動

——基于傳聞與澄清窗口的分析

2022-01-06 08:54:06倪則棟上海大學

品牌研究 2021年28期

關鍵詞:企業

文/倪則棟(上海大學)

一、理論假設

假設1:當出現公司的正面傳聞時,CSR 評分越高的公司,聲譽效應起作用,將會推動股價上漲,此時CAR 越大。

假設2:當出現公司的負面傳聞時,CSR 評分越高的公司,聲譽效應起作用,將抑制股價下跌,此時CAR 越大。

假設3:當澄清公司的正面傳聞時,CSR 評分越高的公司,聲譽效應起作用,將抑制股價下跌,此時CAR 越大。

假設4:當澄清公司的負面傳聞時,CSR 評分越高的公司,聲譽效應起作用,將會推動股價反彈,此時CAR 越大。

二、實證設計

(一)樣本篩選

研究樣本選自2011 年1 月1 日至2019 年12 月31 日 的CNRDS 的上市公司澄清公告數據表,共3130個數據,并以以下標準作為篩選標準:

1.剔除傳聞性質為中性或無法判斷的樣本。

2.剔除退市、ST 股票、B 股的樣本。

3.剔除存在一定量無法準確確定的傳聞發布時間的樣本。

4.由于需要界定澄清公告所澄清傳聞的性質,剔除一份澄清公告中對應多條傳聞的樣本,如一份澄清公告同時澄清多條正面傳聞或多條負面傳聞或者一天有關于同一公司的多條傳聞的情況。

5.為了規避傳聞澄清窗口時股價的收益率受到公司的其他傳聞澄清事件的影響,故每一家公司只保留一年內第一次傳聞以及其對應的澄清窗口。

6.剔除澄清公告明確表示傳聞屬實的樣本。

7.剔除財務數據缺失的樣本。

注:不同年同一公司因其公司社會責任評分不同,故視為兩個樣本。

最終得到2011 年至2019 年上市公司的傳聞事件702 個,其中正面傳聞為294 個,負面傳聞408 個。2011 年至2019 年上市公司的澄清事件為1484 個,正面傳聞的澄清公告590 個,負面傳聞的澄清公告894 個。

(二)變量定義及模型設計

1.被解釋變量

累計異常收益率Cumulative Abnormal Return(簡稱CAR)就是某個窗口期內股價的異常收益率的累加。考慮到研究結果的穩健性以及傳聞、澄清事件持續產生的作用,本文選擇以傳聞、澄清時間為兩個時間節點,分別以這兩節點確定多個事件窗口的CAR 作為被解釋變量。因一個傳聞、澄清事件發生涉及兩個時間節點,傳聞日(R)和澄清日(C),由其他學者的研究表明,傳聞發生前幾日因消息泄露市場上股價就發生了波動,故借鑒趙靜梅等(2010)的研究,傳聞事件的研究窗口設為[R-3,R+1],澄清事件研究窗口設為[C,C+6][1]。

2.解釋變量

和訊網企業社會責任Corporate social responsibility 評分(簡稱CSR評分)是根據上交所企業通過官網發布的社會責任報告及年報、深交所企業通過官網發布的社會責任報告對股東責任、員工責任、供應商、客戶和消費者權益責任、環境責任和社會責任五個分項進行評分,并根據消費行業、制造行業、服務行業進行權重調整評分,由數值型指標與邏輯型指標構成,數值型指標根據和訊數據中心計算模型得出準確得分。

3.控制變量

(1)規模(LNA)

采用上市公司發布澄清公告前一年公司的總資產的對數形式來表示公司的規模。由趙靜梅等(2010)研究可知,傳聞沖擊對大規模、中規模、小規模公司不盡相同,對股價CAR 的影響也不同。所以需要控制公司的規模。

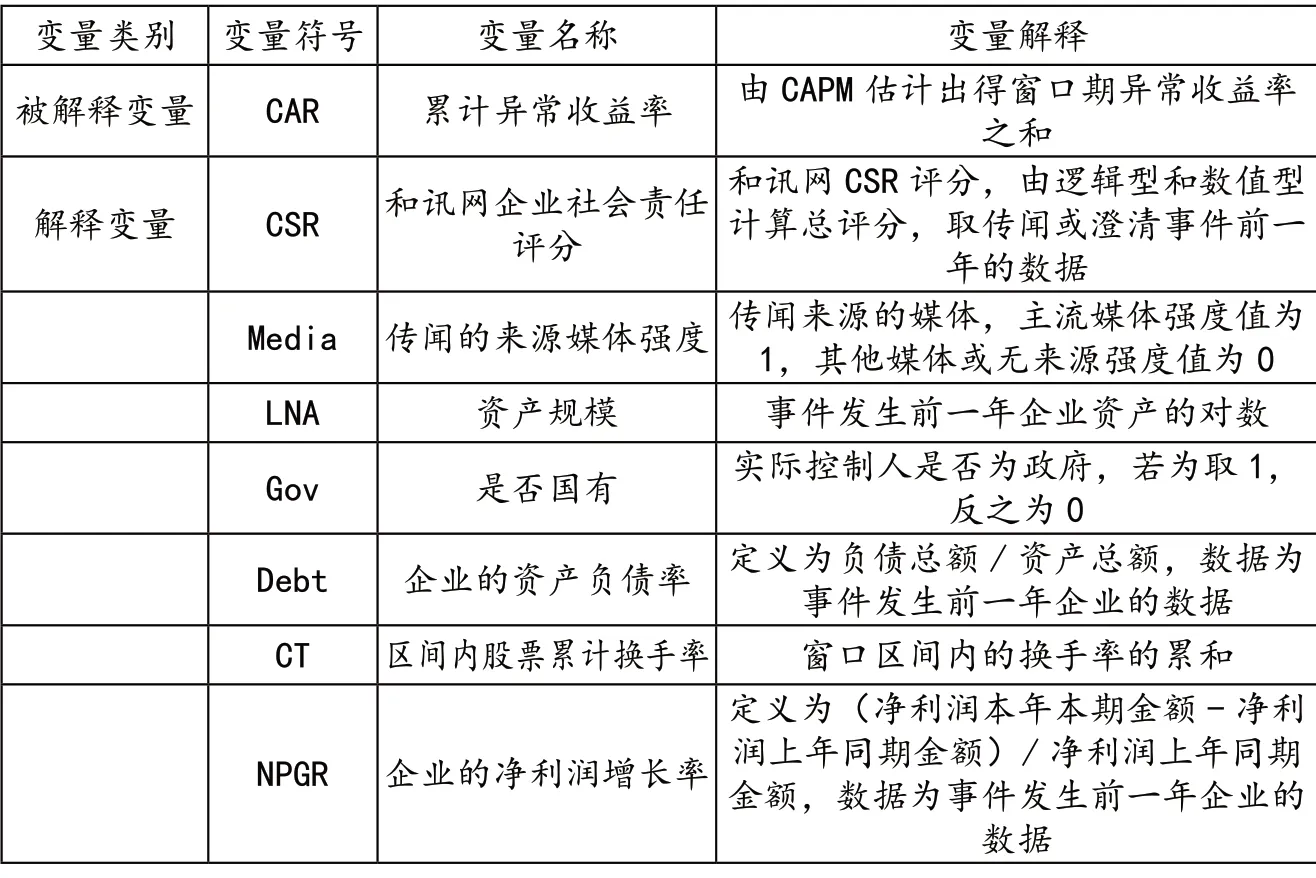

表1 回歸變量表

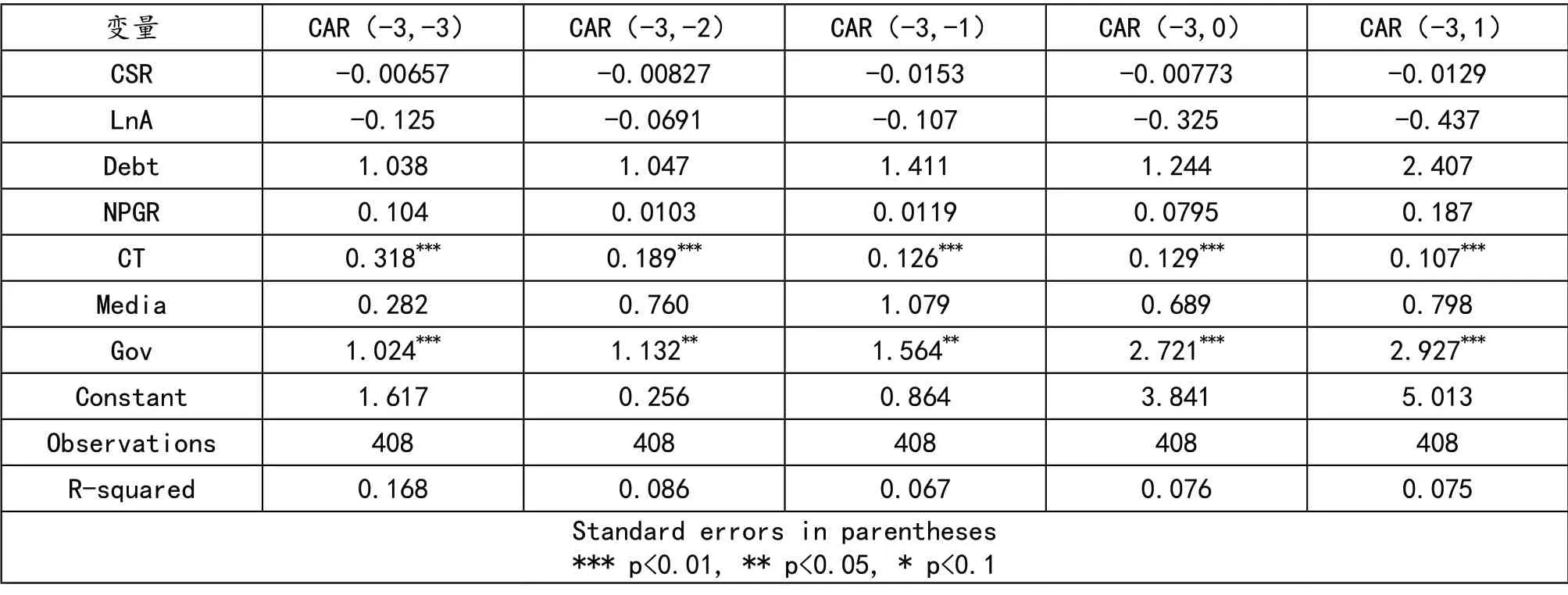

表2 正面傳聞回歸結果

(2)資產負債率(Debt)

使用公司發生傳聞、澄清公告前一年期末的負債總額除以同期期末的資產總額。資產負債率用于控制公司的資產結構。

(3)凈利潤增長率(NPGR)

凈利潤增長率=(凈利潤事件發生年前年本期金額-凈利潤事件發生年前兩年同期金額)/凈利潤事件發生年前兩年同期金額。

它是一個企業經營的最終成果,衡量一個企業經營效益的重要指標。如果一個企業的凈利潤增長率較高,則企業經營前景較好。凈利潤增長率是為了控制企業的盈利能力與盈利前景。

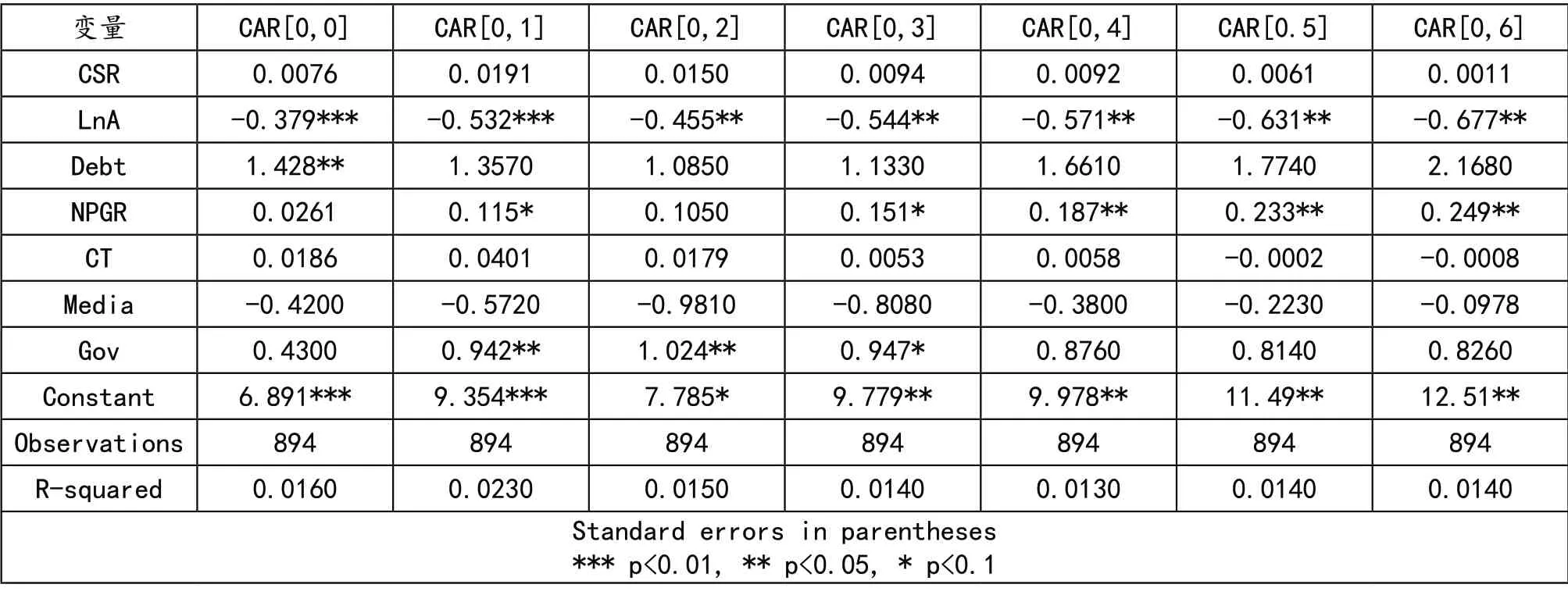

表3 負面傳聞回歸結果

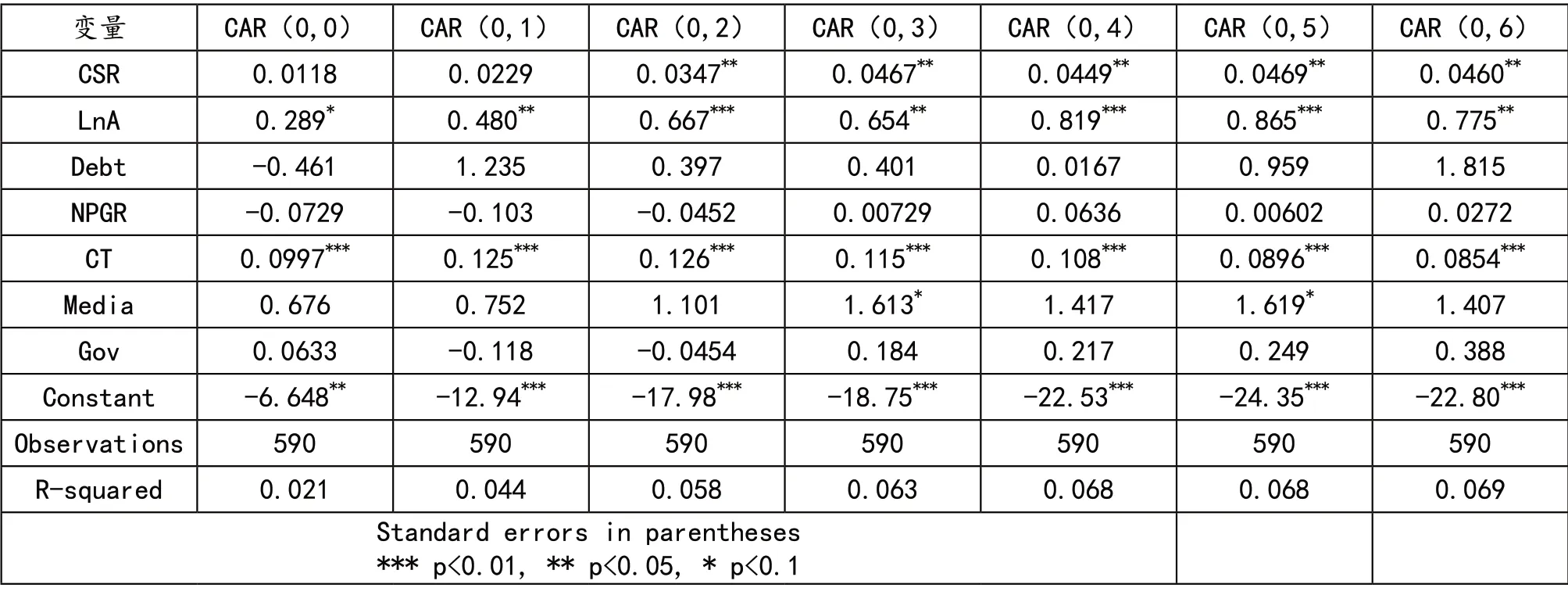

表4 正面澄清回歸結果

(4)累積換手率(CT)

股票的成交量對股價造成一定的影響。通過計算窗口期內換手率的累和值,來控制股票成交量對CAR 的影響。

(5)是否國企(Gov)

由張泱研究可知,當發生傳聞、澄清公告時,企業的產權性質對股價CAR 有所影響,當公司為國企時,設為1,當公司非國企,設為0。所以通過控制是否國企指標來控制企業產權性質對CAR 的影響。

(6)媒體強度(Media)

由姬佳佳的研究可知(2018)[2],不同媒體發表不同的傳聞對股價的影響各不相同,所以需要控制傳聞來源的媒體強度。主流媒體強度設為1,非主流媒體強度設為0。

4.變量列表

三、實證回歸

(一)模型構建

需驗證CSR 評分對傳聞窗口異常收益率的影響,則建立以下模型進行回歸:

需驗證CSR 評分對澄清窗口異常收益率的影響,則建立以下模型進行回歸:

(二)回歸結果

由正面傳聞的回歸結果可以看出,假設1 成立、假設2 不成立、假設3 成立、假設4 不成立。

表5 負面澄清回歸結果

四、結論

第一,在傳聞過程中,當出現公司的正面傳聞時,CSR 評分越高的公司,股價的CAR 越大,即聲譽效應在起作用。當企業的社會責任評分較高時,企業履行社會責任更好時,企業在投資者心中的形象越好,在投資者中聲譽越好,則市場上流傳正面傳聞時,投資者越相信其真實性,則加大對該股票的買入,導致該股股價上漲。而在公司出現負面傳聞時,企業社會責任評分CSR與股價的CAR未呈現顯著關系。

第二,在澄清過程中,當公司澄清正面傳聞時,企業社會責任可通過聲譽效應對股價的異常收益率產生影響。企業社會責任評分較高的公司在投資者心中的形象較好、聲譽較高,即使澄清了正面傳聞,投資者仍然相信其依然具有較好的前景,故會遏制股價下跌,此時企業社會責任通過聲譽效應對公司股價產生支撐作用。由負面傳聞澄清的回歸可以看出,企業社會責任評分與各澄清窗口CAR 并無顯著的相關關系。

五、建議

對上市公司來說,積極履行企業社會責任,提高企業社會責任評分將增強公司在投資者心中的形象,保持在投資者心中良好的聲譽。對證券監管機構來說,一方面應鼓勵企業積極履行并披露企業社會責任,這將有助于增強上市公司股價穩定;另一方面,對投資者來說,可以選擇那些企業社會責任評分較高的上市公司進行投資,這些公司在正面傳聞流行時更受到投資者追捧,股價可能具有更好的表現;在澄清正面傳聞的公告發布之后將由于企業社會責任的“聲譽效應”,股價更可能受到支撐。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26