基于管理者角度的T 企業2020 年度財務報表分析

2022-01-06 08:54:02陳晨重慶理工大學

品牌研究 2021年28期

文/陳晨(重慶理工大學)

一、會計報表項目分析

(一)資產項目分析

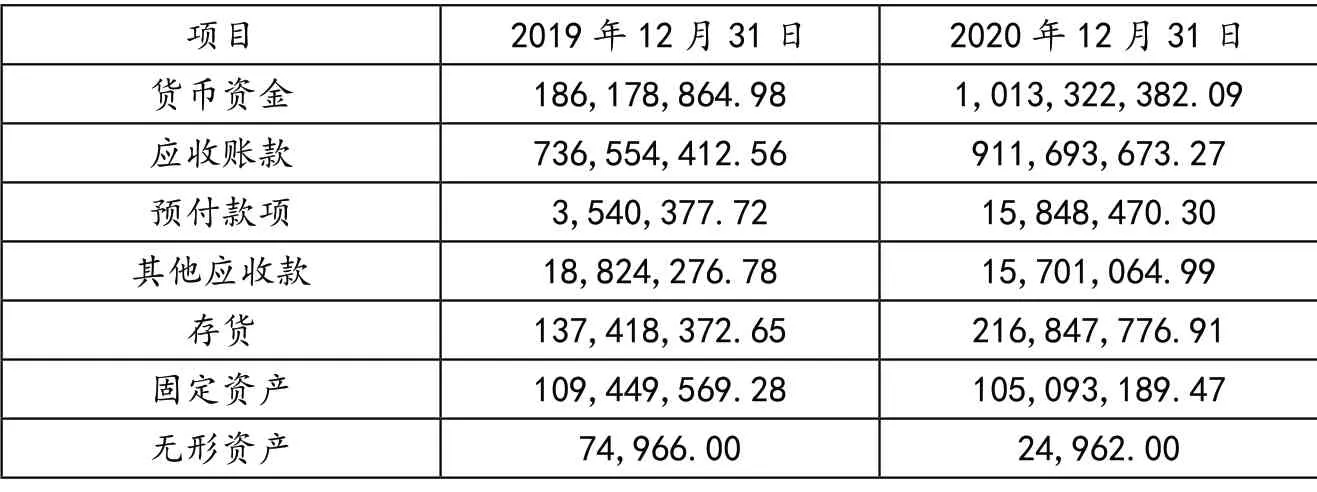

見表1 和表2,T 企業2019 年至2020 年貨幣資金增幅較大,貨幣資金持有量在2020 年遠高于其他資產的持有量,說明該公司貨幣資金的運用能力相對較弱,資金利用率不高。經年報披露,企業貨幣資金持有量陡增是籌集資金所致。企業處于剛上市階段,募集到大量資金需要做好資金的安排與規劃,同時建議公司應當樹立良好的信譽,向銀行借款或發行股票和債券等,適當減少持有貨幣的數量。同時,預付款項也大幅增加,表明企業發展過程中應當關注成本控制的問題。其他應收款相比前年減少16.59%,固定資產減少3.98%,無形資產減少66.70%,無形資產大幅減少是攤銷所致。

表1 T 企業主要資產項目數值 單位:元

表2 主要資產項目變動情況 單位:元

(二)負債項目分析

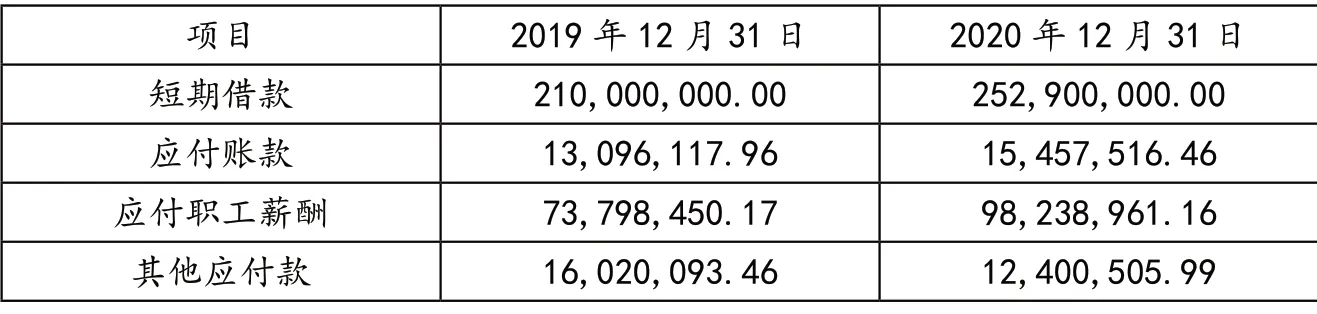

見表3 和表4,短期借款項目增加20.43%,應付賬款增加18.03%,表明企業信譽良好,可以通過借款有效籌集資金。其他應付款減少22.59%,表明企業償債能力較前一年有所增強,應付款的減少同時也能夠提升企業信譽,以便進行后續借款。應付職工薪酬增長33.12%,可見企業人工投入成本較大,高新技術行業競爭激烈,企業人工成本難以進行有效控制。

表3 T 企業主要負債項目數值 單位:元

表4 主要負債項目變動情況 單位:元

(三)所有者權益項目分析

見表5 和表6,資本公積較前一年增加233.88%,結合2020 年資產負債表貨幣資金項目增加444.27%的項目反映,表明企業本年籌集的資金大部分來自投資者投入,企業發展前景良好。同時,本年歸屬母公司所有者權益增加133.75%,少數股東權益減少11.66%,表明企業母公司投資回報情況較好,但少數股東權益有所下降。企業應當注意融資方面的問題,大股東大規模增資會影響到小股東的權益,也會影響到公司的經營控制權,同時小股東權益減少可能對初上市公司的股價有所影響。管理者應當合理規劃融資并關注股份占比的變化,警惕控制權轉移對企業績效和管理的影響。

表5 T 企業主要所有者權益項目數值 單位:元

表6 主要所有者權益項目變動情況 單位:元

(四)利潤項目分析

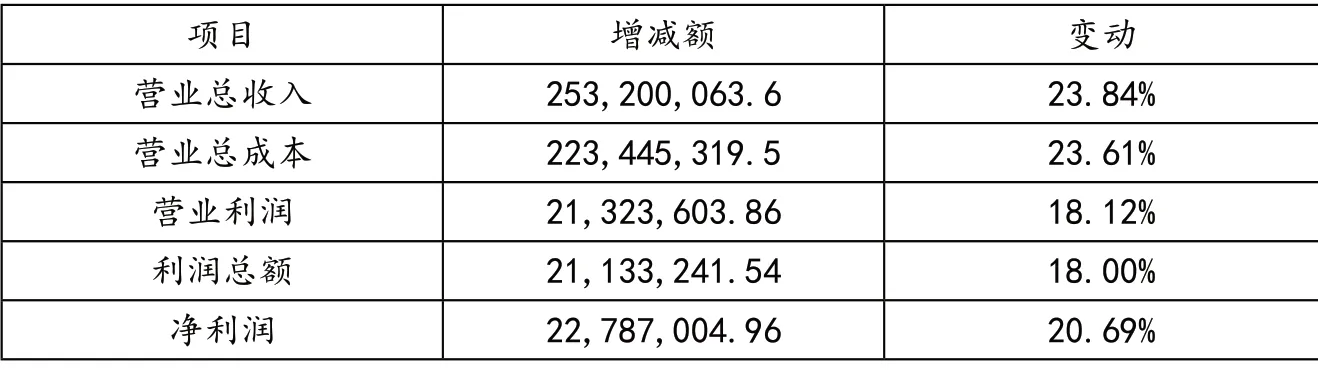

見表7 和表8,T 企業主要利潤項目都呈現增長趨勢。其中營業利潤增長18.12%,營業總成本增長23.61%,營業利潤的增長變動幅度低于營業總成本的增長幅度,表明利潤受成本的影響較大。企業兩年的凈利潤都為正數,企業正常盈利,且凈利潤增長20.69%,表明T 企業上市以來呈現盈利狀態,盈利能力有所提升。

表7 T 企業主要利潤項目數值 單位:元

表8 主要利潤項目變動情況 單位:元

(五)現金流量項目分析

見表9,到2020 年,企業經營活動產生的現金流量凈額為負,投資活動產生的現金流量凈額為負,籌資活動產生的現金流量凈額為正,表明企業發展處于初創期。經營活動產生的現金流量凈額為負,但2019 年至2020 年變動情況為正,表明企業經營業績在逐步發展,結合資產負債表中預付款項增加幅度大的項目反映,表明企業經營過程中成本投入較大。投資活動產生的現金流量凈額的變動呈現遞減趨勢且遞減較大,表明企業正處于擴張階段,投資回報還未明顯呈現。籌資活動產生的現金流量凈額增幅明顯,結合資產負債表貨幣資金項目的變動與所有者權益的變動情況來看,企業在2020 年籌集到較大的資金,2021 年企業需規劃好資金的使用(表10)。

表9 T 企業主要現金流量項目數值 單位:元

表10 主要現金流量項目變動情況 單位:元

二、財務指標分析

(一)能力分析

1.盈利能力分析

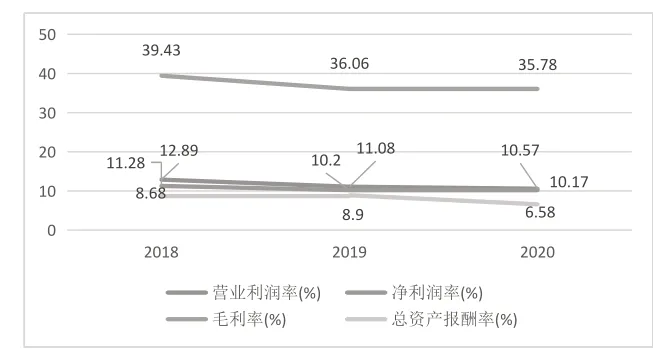

見圖1,企業2018 年—2020 年盈利能力指標變化較平緩,但有下降趨勢。其中,總資產報酬率下降較多,表明2020 年籌集資金還未進行有效利用。結合年報披露公司管理團隊近年來成長迅速,公司業績在2016 年開始呈現上升趨勢,但2020 年公司在科創板上市,企業的經營能力有所下滑,經營活動凈現金流量也呈現負值,企業近年籌資增多,投資增大,在企業擴張的同時,也應注意企業盈利能力的發展,軟件和信息服務業競爭激烈,盈利能力十分關鍵(表11)。

表11 盈利能力指標

圖1 盈利能力指標變化趨勢

2.償債能力分析

見圖2,2018 年—2019 年,流動比率和速動比率有所下降,但在2019 年—2020 年,流動比率和速動比率增長較大,結合負債項目分析,短期借款和應收賬款有所增加,其他應付款下降幅度較大,但流動比率和速動比率呈上升趨勢,同時,資產負債率從29.21%降到18.74%,表明企業在2020 年對于負債的管理有所提升(表12)。

表12 償債能力指標

圖2 償債能力指標變化趨勢

3.營運能力分析

見圖3,2018 年—2020 年,應收賬款周轉率、存貨周轉率、流動資產周轉率、總資產周轉率都有先上升后下降的趨勢,表明在2020 年企業經營活動資金利用率有所下降,其中2020 年籌集到大量貨幣資金有一定程度的影響。固定資產周轉率在2019 年呈現下降,到2020 年有所上升,固定資產項目在2020 年下降3.98%,固定資產在企業資產占比不大,固定資產攤銷和處置對其有影響(表13)。

圖3 營運能力指標變化趨勢

表13 營運能力指標

4.發展能力分析

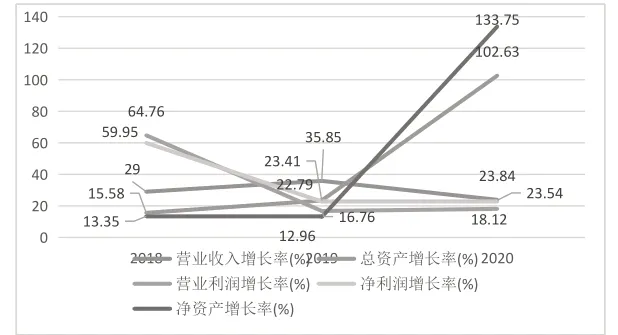

見圖4,2018 年—2020 年,營業收入增長率、營業利潤增長率和凈利潤增長率呈下降趨勢,總資產增長率和凈資產增長率呈上升趨勢,反映出企業2020 年籌資入賬,資產規模在擴大,但是企業的經營利潤不完全理想,2020 年企業上市籌資情況樂觀,表明股東看好企業的發展,企業應當提升經營,做好資金的規劃和利用(表14)。

表14 發展能力指標

圖4 發展能力指標變化趨勢

(二)綜合分析

見圖5 和圖6,通過分解可以看出,凈資產收益率的下降主要原因是資產周轉率和權益乘數的下降。企業的營業總收入和總資產都是增幅放緩,所以資產周轉率下降。因為2020 年公司籌集到大量貨幣資金,母公司所有者權益大幅增加,使得權益乘數減少。說明2020 年籌集到的資金利用率偏低。建議公司做好資金的使用和投資規劃,同時要注意主營業務的收入情況,做好經營管理。

圖5 2020 年T 企業杜邦財務分析

圖6 2019 年T 企業杜邦財務分析

三、管理問題分析

(一)經營管理

根據財務報表數據分析,2020年T 企業主營業務收入增長率為23.84%,低于2019 年主營業務收入增長率35.85%。T 企業屬于近年來成立的新企業,處于軟件和信息技術業發展更新的階段,營業收入不穩定是正常現象,但高新技術業市場環境競爭激烈,產品更新換代速度快,企業需要對營業收入的浮動引起重視。并且,2020 年企業的經營情況一般,完成上市后應當及時調整戰略,將企業發展重心轉移到主營業務,研發部門和銷售部門的職責任重道遠。

(二)商業模式

T 企業主要收入來源具體分為四部分:技術開發業務、技術服務業務、咨詢服務業務和系統集成業務。業務在行業內屬于前瞻性和創新型業務,在行業內具有競爭性。根據新會計準則收入的確認,2020年企業財務報表項目比2019 年新增合同資產120144899.93 元,其中可能影響了部分盈利能力財務指標的數據,但企業的盈利能力也處于平穩水平,企業商業模式具有改良的可行性。從企業的供應鏈關系上看,企業的客戶主要是金融業,以銀行為主,客戶性質單一且決定了產品技術趨于固定模式,創新性發展受阻。

(三)資產規劃

T 企業作為軟件與信息服務業企業,其業務核心為技術開發,無形資產在企業資產中占主要地位。但T 企業作為新成立企業,其無形資產占比不大,企業的技術發展具有很大空間。且在2020 年無形資產持有量下降66.70%,據年報披露為正常攤銷所致,無形資產采用直線法進行攤銷,可見無形資產攤銷額較大。說明其行業內無形資產更新頻率快,企業的無形資產具有較大的優化空間。

(四)人工成本

據報表披露,企業報告期內計入營業成本部分的職工薪酬總額為72029.57 萬元,占公司營業成本總額的85.27%,公司利潤對職工薪酬總額變化較為敏感。2020 年公司技術人員數量占公司總人數比例的96.03%,年報披露2020 年技術人員薪酬占薪酬總額的94.34%。

高新技術企業對企業產品研發與開發十分重視,市場競爭激烈,行業內急需高技術人才,T 企業營業成本投入主要是技術人工成本的投入,員工薪酬影響了企業的盈利水平。2020 年企業預付賬款的陡然增加也顯示出企業對成本的控制情況。但作為初創期企業,成本的增加需要財務部門引起重視,同時做好規劃。

四、管理建議

(一)擴大客戶群體的寬度,提升銷售團隊業務能力

隨著信息化時代的發展,T 企業不應當只服務于金融業銀行客戶的產品研發,應當從擴大客戶類型入手,快速搶占市場份額,提高企業盈利能力。通過優化銷售部門的人員管理,提高銷售部門的業績。具體可以制訂明確計劃,分配工作任務,定期進行工作總結,分析市場和客戶的特點,優化銷售環節。

(二)積極研發新產品,提升企業競爭力

公司應充分利用在行業內的技術和品牌建設,加大研發投入,提高核心競爭力。合理使用2020 年籌集到的資金,持續增加研發投入,擴大研發團隊規模,提高產品價值。企業作為剛起步的新興公司,其無形資產持有量具有很大的提升空間,把握好產品的自主研發是企業發展的重點也是關鍵點。行業內新興企業如雨后春筍,同時領軍企業發展日益向上,企業的發展環境變化莫測,只有增強企業的競爭力,才能在行業內實現良性發展。

(三)做好員工薪酬安排,縮減人工成本

員工成本可以通過對員工的培訓進行優化。關于信息安全類、職業道德類、職業素養類、IT 技術類等培訓都具有重要意義,員工團隊能力的提升能夠提高企業的經營效率。同時,企業可以通過樹立良好的品牌形象和建設企業文化來吸引高新技術人才的加入,提高企業團隊的研發能力。另外,建立合理的薪酬激勵政策調動員工的積極性。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山西農經(2016年3期)2016-02-28 14:24:03

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04