中外資財產險公司經營效率對比分析

2022-01-08 09:33:19李春華吳望春

會計之友 2022年2期

李春華 吳望春

【摘 要】 文章運用DNSBM模型,以2008—2018年數據,將25家中資、17家外資共42家財產險公司劃分為兩個部門進行經營效率分析,探討中資公司如何在日趨激烈的市場競爭中做到取長補短、立于不敗之地。結果表明:中資公司的總效率普遍高于外資公司,中資公司業務部門的效率普遍高于投資部門,而外資公司這兩個部門的效率出現兩極分化現象;中資公司業務部門效率和進步高于外資公司,但2015—2018年外資公司投資部門效率和進步趕超了中資公司。基于此,提出中資公司應根據不斷變化的環境,對投資部門給予更多重視,同時抓住發展機遇,學習國內外優秀保險公司的經驗等,以取得更高的經營效率。

【關鍵詞】 DNSBM; 效率分析; 財產險

【中圖分類號】 F842? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)02-0029-08

一、引言

近十幾年來,雖然經歷了2008年全球金融危機的沖擊,但中國財產保險行業依然發展迅猛。中國銀行保險監督管理委員會網站公布的數據顯示,中國財產保險公司數量和保費收入分別從2008年的47家、2 446億元猛升到2018年的88家、10 770億元,且2019年的保費收入達到13 016億元,11年間增加了10 570億元,約年均增加961億元。如果以2008年作為基期,11年間中國財產保險公司的保費收入增長速度為4.32%,跑贏國內生產總值2.10%的增長速度②,表現出較快的增長勢頭。

在中國入世之初,保險業曾引發過一場“狼來了”的恐慌和討論,害怕外資公司會對中資公司產生較大的沖擊,危及中資公司在國內保險市場的地位。中國銀行保險監督管理委員會網站公布的數據還顯示,截至2018年底,外資財產險公司的保費收入占比一直都低于3%,歷年來的市場份額最高僅為2.22%(2014年),遠遠低于中資財產險公司98%左右的市場份額,尚未威脅到中資財產險公司在中國財產險市場的主導地位。

中資財產險公司在市場份額數量上的優勢是否意味著其經營效率遠高于外資財產險公司?經營效率可以細分為整體技術效率、業務經營效率和資金運用效率等方面,中外資財產險公司在這些方面的表現如何?此外,2017年下半年以來,隨著促進和吸引外資保險機構進一步入駐中國政策力度的加大,已經有多家外資保險公司入駐中國[ 1 ],預示著中資保險公司的競爭壓力將不斷加大。因此,使用最新數據對兩種不同性質的財產險公司進行經營效率方面的分析,將有助于中國公司做到取長補短,在日趨激烈的市場競爭中立于不敗之地。

二、文獻回顧

在對中外資財產險公司的效率研究方面,多數學者集中在整體技術效率、純技術效率和規模效率等較為宏觀層面效率的研究。如吳洪[ 2 ]采用SBM模型與四階段DEA方法,實證評估了2000—2006年14個OECD國家和中國的財產險市場經營效率。韓珂[ 3 ]采用2006—2010年數據,得出中外資效率都呈下降趨勢,且外資效率下降幅度更大的結論。也有部分學者側重于財產險公司較為微觀層面效率的研究,如中資公司的經營效率[ 4 ]、成本效率[ 5 ]、技術效率[ 6 ]、平均成本效率和平均利潤效率[ 7 ]、巨災風險賠付效率[ 8 ]、發展“非傳統”投資業務對經營效率的影響[ 9 ]等。

目前針對中外資財產險公司效率的比較研究結論不太一致,歸納起來有兩大類:一是認為兩種性質的財產險公司效率差距較大[ 10 ],要么中資公司效率高于外資公司[ 5,11 ],要么外資公司效率高于中資公司[ 12 ]。二是中外資公司各有優勢,不能簡單地得出哪種性質的公司效率更高的結論。如程大友[ 13 ]認為,中資公司在營銷方面效率高于外資公司,但盈利能力效率低于外資公司。陸靜等[ 14 ]則認為,中資財產險公司的規模效率高于外資公司,但在純技術效率上要低于外資公司。

從研究方法上看,在對中外資財產險公司效率進行對比研究方面,多數學者采用以DEA模型為基礎的方法,例如DEA方法、SFA方法等。而從研究方法的發展歷程來看,Tone和Tsutsui[ 15 ]提出的DNSBM是目前較新的研究效率的方法,可以用來評估整個周期的整體經營效率,同時還能評估不同部門或不同時期之間效率的動態變化。

在國內外保險領域,使用DNSBM模型進行的研究極少。國外的Mohammad Nourani等[ 16 ]采用這一模型對馬來西亞31家保險公司進行研究,國內的吳望春等[ 17 ]采用這一模型對2008年金融危機后中國的壽險市場進行分析,而在國內財產險領域目前尚沒有學者使用這一模型進行研究和分析。此外,在中外資財產險公司效率的對比研究中,多數數據比較陳舊,不能反映最近十幾年的情況。

三、模型和方法

在對效率的研究分析方面,數據包絡分析(DEA)得到了廣泛的應用。DEA模型經過一系列的改進和發展,目前以Tone和Tsutsui于2014年開發的動態網絡松弛DEA模型(DNSBM)[ 15 ]為DEA系列模型中最新的模型。DNSBM從兩個維度將部門內部結構和時間跨期因素納入模型,縱向通過網絡結構用連接變量來關聯不同部門分區,橫向通過結轉連接變量來連接多個時間周期,克服了之前各種DEA模型的不足,將評價效率的方法推向深入。

基于DNSBM模型以及參考吳望春等人使用這一模型對中國壽險公司的研究,本文定義了部門DCU指數(Divisional Catch-up)、部門DFS 指數(Divisional Frontier-shift)、部門馬姆奎斯特指數DMI(Divisional Malmquist Index)、部門累積馬姆奎斯特指數CDMI(Cumulative Divisional Malmquist Index)、決策單元馬姆奎斯特指數OMI(Overall Malmquist Index)和決策單元累積馬姆奎斯特指數COMI(Cumulative Overall Malmquist Index),這些指數大于、小于或等于1時,分別表示技術進步、退步或保持不變。同時計算部門連接和跨期結轉的效率,這兩個效率值等于0表示連接或結轉是完美有效的,這兩個效率值不等于0說明部門間連接或跨期結轉存在無效率情形(有待改進)。

四、數據和變量

(一)數據來源

根據數據的可得性,本文使用2008—2018年的數據進行分析。數據主要來源于歷年的保險年鑒(公司人員結構、公司資產負債和損益情況)、中國銀行保險監督管理委員會網站(中外資性質和保費收入)及各財產險公司各年度基本信息的披露。由于2008年金融危機是一個重要的事件,故本文將此作為研究的起始年份,以2008年經營滿一年(即2007年12月底前已經成立)的財產險公司(共有45家)作為研究對象。考慮到觀察期間安邦財險、平安財險和中華聯合財險3家財產險公司的相關數據缺失或者數據異常,故本文未將這3家財產險公司納入分析樣本。最終得到42家財產險公司作為效率計算和分析的決策單元(DMU)③。觀察期間,因股權變動或其他原因發生了更名行為的財產險公司,本文將其當作同一個主體單位來看待。

(二)變量設置

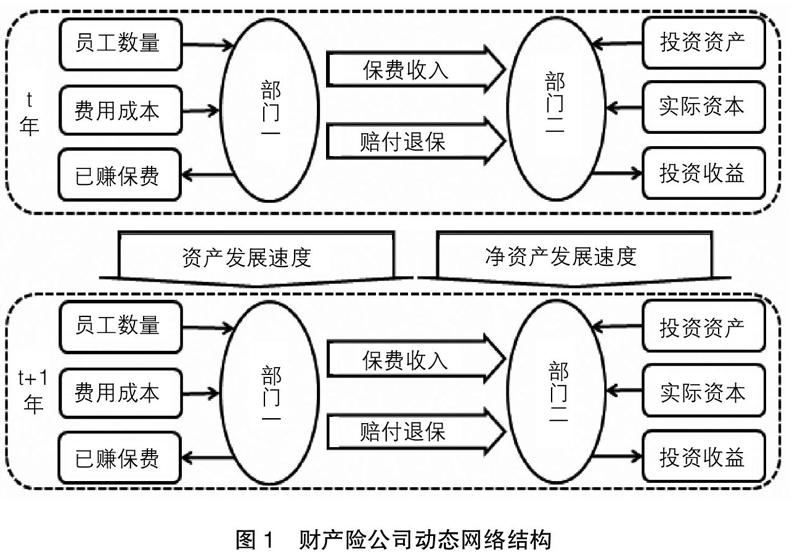

參考Berger和Humphrey[ 18 ]的價值增加計量法,同時考慮財產險企業的功能特性,本文將單個財產險公司看成是兩個生產部門(或兩個決策子單元)構成的網絡,一個是營銷及業務管理部門,一個是后臺財務和資金管理部門。為了避免與財產險公司實際運營中的部門名稱產生混淆,這里將兩個部門命名為部門一(在后文的分析中,有時使用“業務部門”指代“部門一”)和部門二(在后文的分析中,有時使用“投資部門”指代“部門二”)。對于部門一,選擇員工數量和費用成本作為投入變量,產出是已賺保費;對于部門二,選擇期初投資資產和實際資本作為投入變量,產出是投資收益。部門一的投入產出影響部門二的投入產出,本文設置保費收入和賠付退保支出作為兩個部門內部聯系的中間連接變量。在跨年度之間,企業總資產、所有者權益和利潤等對后續年度產生較大的遞延影響,考慮到總資產增加值、所有者權益增加值和凈利潤可能是負數,不滿足模型的非負性要求,因此采用平均資產發展速度、平均凈資產發展速度作為結轉變量。與壽險不同的是,財產險公司沒有長期責任,責任準備金不作為年度間結轉變量,如表1所示。

在充分考慮財產險行業功能特性的基礎上,結合前人的研究成果,得到財產險公司的動態網絡結構,如圖1所示。

五、實證分析結果

本文分中資和外資財產險公司兩個樣本,分析其技術效率和全要素生產指數,然后將兩個樣本合并為一個整體樣本,在此基礎上對兩種不同性質公司的分期效率、分期Malmquist指數及DMU單元總效率、Malmquist指數和累積Malmquist指數進行對比分析,以期從不同層面深入揭示兩種不同性質公司的經營效率情況。

(一)分樣本:中資財產險公司

1.技術效率分析

表2列示了2008—2018年25家中資財產險公司總效率和分部門效率的情況。2008—2018年25家中資財產險公司中總效率值為1的有7家(約占28%),分別為國壽財險、國元農險、華農財險、人保財險、陽光農險、中國信保和安誠財險,總效率值在0.9~1的有6家(占24%),總效率值在0.7~0.9的有8家(占32%),0.7以下的只有4家(16%),呈現出一種類似于正態分布的結構。以0.9作為分界線,高效率的公司(13家)略比低效率的公司(12家)數量多一點。

從兩個部門的效率比較來看,除了渤海財險、國壽財險、天安財險和長安責任以外,其他公司部門一的效率都高于或等于部門二的效率,因此可以看出財產險公司業務部門的效率高于投資部門的效率,體現了絕大多數中資財產險公司重業務輕投資的特點。

2.全要素生產(TFP)指數分析

決策單元馬姆奎斯特指數(OMI)是整個公司的Malmquist指數,是考量公司整體有無進步的指標。基于25家中資財產險公司的投入和產出變量,使用全要素生產的相關指數進行分析,得到如下結果。

首先,從總體上看,OMI值大于1的公司有19家,占76%,是有進步的;6家(24%)公司的OMI值在0.8~1,略有退步,但退步不是很大。從單部門的馬姆奎斯特指數(DMI)來看,部門一的進步要快于部門二,在數值上表現為有22家公司(88%)第一部門的DMI大于1,而只有14家公司(56%)第二部門的DMI大于1。總的來看,2008—2018年間絕大多數中資財產險公司的經營管理是有進步的,并且業務部門比投資部門的進步更大。

其次,絕大多數中資財產險公司的Malmquist指數大于1,公司整體是有進步的。其中公司整體進步最快的是中國信保,進步較快的是安信農險、人保財險和天安財險。

最后,分部門看,部門一進步遠遠快于部門二的公司有安信農險和中國信保等,部門二進步遠遠快于部門一的公司有安華農險、大地財險、華農財險和天安財險等。永誠財險由于其部門二的退步較大而部門一取得了一定的進步,所以兩個部門效率的差距最大。

(二)分樣本:外資財產險公司

1.技術效率分析

與對中資財產險公司的分析類似,這里也對外資財產險公司的總效率和分部門效率進行分析。表3列出了2008—2018年17家外資財產險公司的總效率和分部門效率情況。總效率值為1的有4家(占24%),分別為愛和誼、安盛天平、蘇黎世和現代財險;總效率值在0.9~1的有兩家(占12%);效率值在0.7~0.9的有4家(占24%);0.7以下的有7家(41%)。以0.9作為分界線,高效率(6家)的公司比低效率(11家)的公司少5家,說明總體而言大部分外資財產險公司的總體效率較低。

從部門間的效率比較來看,部門一效率高于部門二的公司有勞合社、利寶互助、美亞財險、三井住友、史帶財險和蘇黎世6家,部門二效率高于部門一的公司有安達財險、安聯財險、安盟財險、東京海上、日本財險、瑞再企商、三星財險和中意財險8家,因此可以看出外資財產險公司大體呈現兩極分化的特點:部分公司強調業務部門,部分公司強調投資部門。

2.全要素生產(TFP)指數分析

本文計算了17家外資財產險公司的全要素生產相關指數。從OMI指數來看,大于1的公司有12家,占71%,是有進步的;OMI值在0.8~1的有4家,這4家公司略有退步,但退步不是很大;勞合社的退步較明顯(0.70)。

從兩個部門的DMI指數來看,總體上表現為部門一的進步要快于部門二,在數值上表現為有10家公司(占59%)第一部門的DMI大于1,而只有5家公司(占29%)第二部門的DMI大于1。因此總的來看,2008—2018年間絕大多數外資財產險公司的經營管理是有進步的,并且業務部門比投資部門的進步更大。

(三)總體樣本:中外資財產險公司比較

為了進一步比較不同性質公司之間的效率,本文將42家中外資公司合并為一個整體進行研究,得到這42家公司的分期效率、分期Malmquist指數及DMU單元總效率、Malmquist指數和累積Malmquist指數等。需要說明的是,這里只是出于比較的需要分列了兩種不同性質財產險公司相應的計算結果。

1.分期效率比較

表4表明,2009—2018年每一年份外資公司的決策單元效率都低于中資公司,其中2011年外資公司的決策單元效率曾一度接近中資公司,但仍沒有超越。從大體的趨勢來看,2009—2012年無論中資公司還是外資公司,都處于效率得到提高的上升通道,并在2012年達到近幾年效率的最高點;2012年開始到2016年有所回落,從2017年開始企穩緩慢抬升。因此當前中國財險市場的整體效率仍不容樂觀。外資公司在2008年金融危機后的第三年(2011年)得到迅速恢復,而中資公司在金融危機后的第四年(2012年)才得到大幅度的恢復,比外資公司晚1年。

從部門一的效率比較來看,中資公司部門一的效率遠遠高于外資公司,其中差距較大的年份為2016年(兩者相差0.29)。從部門二的效率比較來看,2009—2015年期間,多數年份外資公司部門二的效率低于中資公司,特別是在2014年和2015年差距較大;但從2016年開始外資公司部門二的效率(0.69)超越了中資公司(0.65),兩者差距為0.04,且在2017年差距進一步拉大(0.72-0.67=0.05),說明近年來兩類性質公司在提升投資部門效率的同時,外資公司在這方面的步伐邁得更大一點。

2.分期Malmquist指數比較

單部門馬姆奎斯特指數(DMI)等于部門追趕指數(DCU)乘以部門邊界位移指數(DFS),這里只著重分析DMI指數。表5表明,中資公司和外資公司部門一的DMI值表現為“你追我趕”的發展態勢:2009—2010年中資公司高,2010—2011年外資公司高,2011—2012年兩者幾乎追平,2012—2013年中資公司高,2013—2015年外資公司高,2015—2018年中資公司高。

具體來看,雖然兩種性質公司部門一的DMI值都經歷了“下降—上升—下降—上升”的四步變化過程,但在2013—2014年的區別最大,較之上一年,中資公司呈下降態勢而外資公司表現為上升態勢。無論如何,2015—2018年中資公司部門一的進步明顯高于外資公司。

表5還表明,各年份中資公司部門二的DMI值都處于有升有降的波動變化過程,以2011—2012年為轉折點,2012年后總體下降,但從2013年開始到2015年中資公司部門二的進步突飛猛進,可能的原因是“一帶一路”倡議的驅動,保險行業特別是財產險對沿線國家的國際貿易起到了保駕護航和提供金融支持的作用,也實現了投資增值。隨著國際大環境的變化,最近幾年中資公司部門二雖然處于上升態勢,但比起之前的年份有所落差。外資公司部門二的DMI值變化也大體表現出類似的特征,只不過這些變化沒有中資公司那么明顯,相對比較平緩。2015—2018年,無論中資公司還是外資公司,部門二的DMI值都處于緩慢上升的態勢,但相比較而言,中資公司的DMI值都低于外資公司。

3.中外資DMU單元總效率、Malmquist指數和累積Malmquist指數比較

通過相關的統計分析,本文得到中資公司人保財險的決策單元總效率為1,達到完全有效,外資公司的愛和誼和現代財險也是決策單元總效率完全有效的。總體而言,25家中資公司的決策單元總效率均值為0.76,略高于17家外資公司的決策單元總效率均值(0.64)。從Malmquist指數來看,21家中資公司的OMI大于1,8家外資公司的OMI大于1,且中資公司的OMI均值大于1(1.06),外資公司的OMI均值小于1(0.99)。

COMI是各公司2008—2018年累積的Malmquist指數,該值越高,說明進步越大。從統計結果來看,中資公司中COMI最高值4.07(長安責任)遠高于外資公司對應的最高值1.89(東京海上)。且從COMI的均值來看,中資公司的1.69也高于外資公司的1.04,說明總體而言中資公司的進步大于外資公司。

六、結論與啟示

(一)結論

通過使用25家中資、17家外資共42家財產險公司2008—2018年的數據,采用動態網絡松弛測量數據包絡分析(DNSBM)模型,將財產險公司分為兩個部門(業務部門和投資部門),并根據實際情況在業務部門設置了員工數量和費用成本作為投入變量、已賺保費為產出變量,在投資部門設置期初投資資產和實際資本為投入變量、產出變量為投資收益,并將保費收入和賠付退保支出作為兩個部門內部聯系的中間連接變量,在跨年度之間采用平均資產發展速度和平均凈資產發展速度作為結轉變量,得到了如下分析結果。

在總效率方面,無論分中資樣本還是外資樣本,抑或中外資的合并樣本,都表現為中資公司的總效率普遍高于外資公司的總效率,但是當前中資、外資財產險公司的總效率都不盡人意。

在分部門、分不同性質公司效率的比較方面,中資公司業務部門的效率遠高于外資公司。在2016年前,多數年份外資公司投資部門的效率低于中資公司投資部門的效率,但2011年(金融危機后的第三年)和從2016年開始(“一帶一路”倡議提出的第三年)前者開始超越后者,一方面說明近年來外資公司提升投資部門效率的步伐更大,另一方面說明外資公司投資部門在金融危機后的重建和利用重大政策因素等方面充分發揮了其職能,投資部門的效率較高。在不同性質公司內部,中資財產險公司業務部門的效率普遍高于投資部門,體現了絕大多數中資財產險公司重業務輕投資的特點,而外資財產險公司則呈現兩極分化的特點:部分公司強調業務部門,部分公司強調投資部門。

無論中資公司樣本還是外資公司樣本,絕大多數公司的Malmquist指數大于1,說明絕大多數公司整體是有進步的。但在合并樣本中,中資公司的進步大于外資公司。

無論中資樣本還是外資樣本,總體上看都表現為業務部門的進步要快于投資部門。從合并樣本來看,中資公司和外資公司業務部門的進步都經歷了“下降—上升—下降—上升”的變化過程,但最近三年中資公司業務部門的進步明顯高于外資公司。最近三年,無論中資公司還是外資公司,投資部門都處于緩慢進步過程中,但相比較而言,中資公司投資部門進步較外資公司慢。

(二)啟示

中資公司的總效率普遍高于外資公司,說明中資財產險公司在國內財產險市場中仍然處于優勢地位,可能的原因是中資公司具有本土優勢、歷史優勢和網點布局等方面的優勢。但是,當前中外資財產險公司的總效率尚存在較大的提升空間,說明無論中資公司還是外資公司,仍然需要從優化產品結構、加強成本控制、提高工作效率、提高服務質量和吸引高端人才等方面加以改進,以取得更高的效率。

中資公司業務部門的效率高于外資公司,說明中資公司重業務輕投資的特點依然沒有改變。多數年份中資公司投資部門的效率高于外資公司,但從2016年開始情況發生了反轉,且在2017年的差距進一步拉大,這可能跟2017年開始的制度環境變化相關。2017年8月,我國國務院發布了《關于促進外資增長若干措施的通知》,加大了引進外資的力度,隨后在2018年由中國銀行保險監督管理委員會、國家發展改革委和商務部等部門陸續發布了五條關于保險業對外開放的條例[ 1 ],進一步凸顯了外資公司投資部門的優勢。面對制度環境的變化,中資公司應利用當前市場準入條件的放寬、業務范圍的擴大等,從拓展投資渠道和資產配置角度予以改進,提升投資收益的空間,例如將保險資金投入到基礎設施、擴展普惠金融的貸款范圍、適當參與創業投資、穩步增加海外資產配置等。總而言之,給予投資部門更大的重視。

抓住發展機遇是財產險公司發展的不二法門。前文的研究結果表明中資公司投資部門的效率在2013—2015年獲得較大進步,且外資公司投資部門的效率在多年低于中資公司的情況下,在“一帶一路”倡議提出的第三年開始超越后者,這些都說明無論中資公司還是外資公司,抓住各種發展機遇獲得了提高,雖然提高的步伐有快有慢。為此,財產險公司需要提前研判社會、經濟的發展形勢,及早做好各種人力和物力準備,一旦信號釋放,及時采取行動,搶占市場先機。

當前中資財產險公司的總體進步大于外資公司,但過去的成功經驗只能屬于過去,外資公司投資部門近三年的追趕就體現出了競爭的苗頭。隨著市場準入、地域和業務范圍等方面限制的放開,將有更多的外資保險公司進駐中國,兩種不同性質的財產險公司將會在未來的保險市場上競爭日益激烈,中資公司需要戒驕戒躁、揚長避短,同時虛心學習外資公司或者國內、國際保險市場上先進的保險理念和保險技術,引進高級保險人才,抓住機遇,提高產品和服務質量,以在競爭中取得更大的進步。

【參考文獻】

[1] 吳望春,李春華.外商獨資公司入駐對我國保險市場的影響[J].未來與發展,2020(7):76-81.

[2] 吳洪,趙桂芹.國際產險業SBM效率研究:基于OECD國家和中國的比較[J].數量經濟技術經濟研究,2010(8):88-101,138.

[3] 韓珂,陳寶峰.基于DEA-Malmquist的中國財產保險公司經營效率實證研究[J].運籌與管理,2014(1):196-202,217.

[4] 侯晉,朱磊.我國保險公司經營效率的非壽險實證分析[J].南開經濟研究,2004(4):108-112.

[5] 劉志迎,孫文平,李靜.中國財產保險業成本效率及影響因素的實證研究[J].金融研究,2007(4):87-99.

[6] 魏平,亓磊.財產保險公司技術效率及其影響因素實證研究[J].數理統計與管理,2014(4):691-704.

[7] 梁平,梁彭勇.基于SFA的中國保險業X-效率研究[J].數理統計與管理,2011(1):144-153.

[8] 田玲,陳金燕,王含冰.“償二代”監管體系下中國財產保險公司應對巨災風險的能力測算與分析[J].保險研究,2016(2):26-34.

[9] 邊文龍,王向楠.中國產險公司的投資業務對經營效率的影響研究[J].財經研究,2016(7):16-27.

[10] 張春海.基于DEA三階段的我國財產保險公司經營效率測度研究[J].保險研究,2011(10):22-29.

[11] 郭尉,景鵬,孫武軍.我國財產保險公司經營效率改善潛力來源:基于非參數共同前沿分析框架[J].保險研究,2015(9):93-103.

[12] 王家庭,趙亮.我國財產保險業的經營效率測度及提升的實證研究[J].數量經濟技術經濟研究,2010(3):107-118.

[13] 程大友,馮英浚.基于兩階段關聯DEA模型的企業效率研究:以財產保險公司為例[J].預測,2008(3):55-61.

[14] 陸靜,梁芹,曹志強.我國產險市場的三階段DEA效率演進:基于2004—2009年的非平衡面板數據分析[J].保險研究,2012(5):23-35.

[15] TONE K,TSUTSUI M.Dynamic DEA with network structure:a slacks-based measure approach[J].Omega,2014,42(1):124-131.

[16] MOHAMMAD N,VGR C,QIAN L K,et al.Measuring human,physical and structural capital efficiency performance of insurance companies[J].Social Indicators Research,2018,137(1):281-315.

[17] 吳望春,李春華.近十年中國壽險公司經營效率分析及中外資對比:基于DNSBM模型的壽險應用實例[J].中央財經大學學報,2020(2):38-55.

[18] BERGER A N,HUMPHREY D B. Measurement and efficiency issues in commercial banking[M].GRILICHES Z,ed.,Output measurement in the service sectors,national bureau of economic research,studies in income and wealth.Chicago:Chicago Press,1992.