質量成本提質能否增效

2022-01-08 09:33:19王世杰黃容

會計之友 2022年2期

關鍵詞:質量成本

王世杰 黃容

【摘 要】 中國制造業規模穩居世界第一,但大而不強,如何提質增效,實現高質量發展值得關注。總結已有研究,結合價值鏈構建三階段六類型的質量成本結構體系,能較好適應當前小批量、多樣化的生產模式,為質量管理提供新的思路。通過人工整理中國上市公司數據實證檢驗各類質量成本對企業效益的影響,結果顯示質量定義成本、質量信息傳遞成本與效益正相關,內外部質量損失成本與效益負相關。與傳統觀點不同,研究發現質量控制成本與效益負相關。說明新生產模式下單純加強生產環節質量控制難以實現提質增效,必須沿價值鏈向前向后延伸,與產業微笑曲線相契合,在前端加強研發設計中的質量定義,在后端強化銷售環節的質量信息傳遞,以實現提質增效。

【關鍵詞】 質量成本; 質量成本結構; 質量定義成本; 質量信息傳遞成本; 提質增效

【中圖分類號】 F234.3;F275.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)02-0120-08

一、引言

2010年以來,中國制造業規模連續穩居世界第一,但附加值低、品牌缺失的局面沒有實質性改變,長期處于價值鏈的低端環節[ 1 ]。國家質檢總局2018年產品質量國家監督抽查顯示產品不合格發現率為10.3%,比上年上升1.8個百分點。制造業大而不強、量大質低、質高價低等問題成為我國從制造大國邁向制造強國的阻礙。黨的十九大提出“堅持質量第一、效益優先”“推動經濟發展質量變革”,那么如何提高質量水平、提升質量效益、實現高質量發展成為一個重大的現實問題。

當前企業普遍注重生產環節質量控制,但面對多品種、小批量、個性化的需求和生產模式,傳統質量管理難以適應現實變化。本文梳理已有研究,將價值鏈和質量管理相結合,提出三階段六類型的質量成本結構體系,并以上市公司數據驗證不同類型質量成本對企業效益的影響,發現單純強調質量控制成本而不注重質量定義和信息傳遞成本,將難以實現提質增效。研究豐富了質量成本文獻,為新形勢下質量成本管理提供了新的思路。

二、文獻回顧

(一)質量成本管理與價值鏈的發展融合

20世紀90年代,根據企業戰略將質量成本管理延伸到整個價值鏈成為一種思潮。王又莊[ 2 ]提出將質量成本與價值鏈結合起來,質量成本管理應包括產品開發、生產和銷售各個環節。Madu和Kuei[ 3 ]提出戰略全面質量管理理念,結合企業戰略周期和PDCA,從企業業績出發識別決定企業未來生存能力和競爭力的關鍵質量因素。在整個價值鏈上,從開發、設計、生產和銷售的各個環節優化質量成本,把質量管理上升到戰略管理層面,提升質量水平,控制質量成本,提高績效,成為一種共識[ 4-5 ]。

隨著技術進步和需求變化,標準化設計、大批量同質化生產逐漸減少,多品種、小批量、個性化生產逐漸增加,單純依靠生產環節的質量控制而不考慮研發設計的質量管理,難以有效提高產品質量。Brust和Gryna[ 6 ]發現復雜產品出現問題,只有30%是制造的問題,而40%是設計的問題。Guinot等[ 7 ]發現外部質量損失成本更多與設計相關,因為設計不滿足用戶期望或者設計決策導致產品無法使用。所有有效的質量管理,需要從設計源頭消除不增值作業及降低質量成本,提高企業績效[ 8 ]。因而楊世忠等[ 9 ]提出應將研發、生產、營銷、售后等活動環節因質量而耗費的資源都計入質量成本。

(二)質量成本內容、質量與效益的關系

質量成本的內涵是發展變化的。經典PAF模型認為質量成本是為了達到滿意的質量而發生的成本費用以及沒有達到滿意質量所造成的損失,包括預防費用、檢驗費用、產品質量不合格造成的內部損失和外部損失,其中預防費用和檢驗費用合稱質量控制成本(Juran,1962)。哈靈頓(1987)提出質量成本還應包括信譽損失和消費者損失等間接成本。國際標準化組織(ISO)將質量成本擴展到銷售環節,把為用戶提供客觀質量證據的費用定義為外部質量保證成本[ 10 ]。

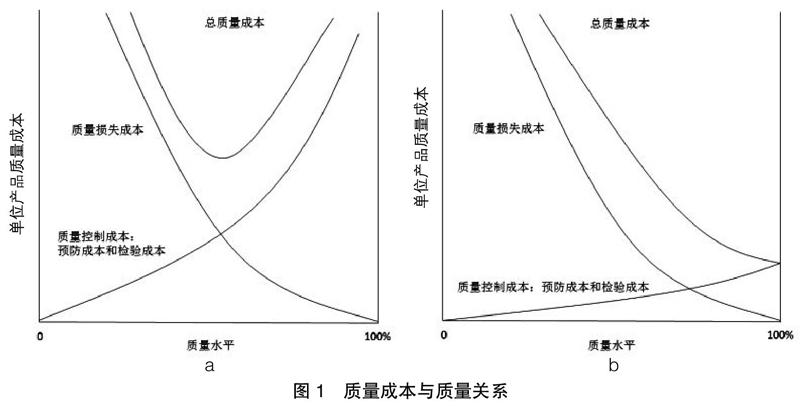

PAF模型對最佳質量成本的認識分為兩個階段。傳統認為當質量控制成本和損失成本相對均衡時,總質量成本最低,達到最優狀態,但此時質量未達到最高水平(見圖1a)。Schiffauerova和Thomson[ 11 ]總結實踐的反例提出了現代模型(見圖1b),認為許多控制成本是一次性的,能持續改進,根據學習曲線,控制成本不會呈指數增加,因此總質量成本在零缺陷處最低。現代模型與傳統模型對最優質量水平和質量成本位置認識不同,但均認為控制成本與質量水平正相關,損失成本與質量水平負相關。

一般來說產品質量越高經濟效益越好,即質量水平與經濟效益正相關。基于不同類型質量成本與質量水平的關系,可以推論質量控制成本與企業效益正相關,質量損失成本與質量效益負相關,但這并未得到經驗數據的支持。Zengin和Ada[ 12 ]認為通過質量標桿管理改進質量成本能提高質量效益,但457家制造業中小企業的經驗結果并不支持該預期。白寶光和孫振[ 13 ]發現信息不對稱時,質量水平提高反而可能導致收入下降,使利潤僅與質量成本有關,此時質量成本增加,經濟效益反而下降。段遠剛和林志軍[ 14 ]通過調查驗證了質量鑒定成本與企業效益正相關關系。楊世忠等[ 9 ]實證發現質量創新的研發投入成本能提高企業效益。這些研究驗證了某個類型質量成本與效益的關系,未能全面揭示不同類型質量成本的經濟效益后果。提質增效,推動經濟發展質量變革,必須正確認識各類質量成本與經濟效益之間的關系,本文嘗試利用上市公司數據分析企業質量成本與經濟效益之間的數量關系,為我國質量成本管理和經濟質量變革提供理論依據。

三、價值鏈視域下質量成本的構成

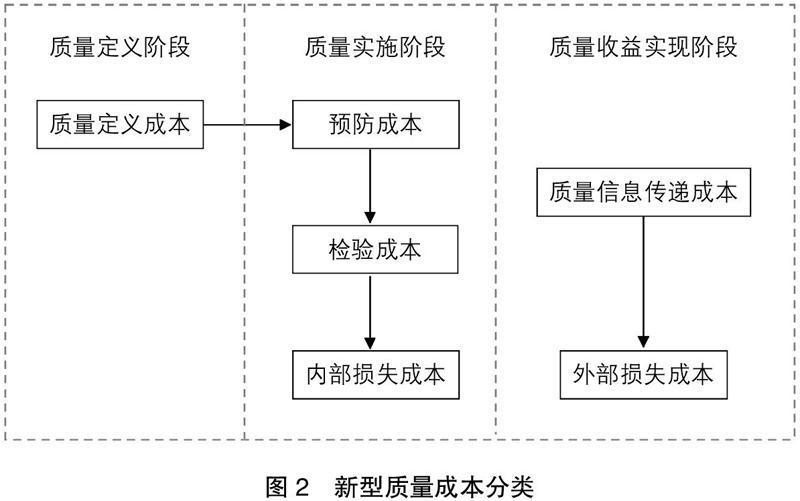

傳統質量成本管理發端于20世紀六七十年代,大機器、大規模、大批量生產是當時的顯著特點,標準化產品的質量控制更依賴生產環節,質量成本包括生產環節的預防成本、檢驗成本、內部損失成本和銷售環節的外部損失成本。當前需求的多樣化、個性化使多品種、小批量生產逐漸普及,僅考慮生產和銷售環節的質量成本,忽視研發設計環節的質量成本,必將影響產品質量和企業效益。已有研究發現僅加強生產過程中質量控制,提高預防成本和檢驗成本,未必能夠提高質量水平[ 15-16 ]。根據價值鏈從產品研發、生產、銷售和售后服務全過程看,必須擴展質量管理的范圍和質量成本的范疇,將產品研發設計階段的質量成本納入質量成本管理中,形成三階段六大類的新的質量成本結構體系,如圖2所示。

(一)質量定義階段的成本

質量管理的源頭應從產品的研發設計開始。Guinot等[ 7 ]和楊世忠等[ 9 ]均認為產品研發設計對質量提高至關重要。產品研發設計包括核心功能的設計以及產品的生產工藝流程、使用方法、維護保養等的設計。產品生產工藝流程決定產品生產方式,既影響生產中質量控制措施和成本,又影響質量損失成本。產品設計導致的質量問題是無法通過生產中質量控制改善的。產品研發設計決定著產品的質量水平,影響后續價值鏈上的質量管理和成本投入,這一階段稱為質量定義階段。質量定義成本是與產品質量相關的研發設計成本,主要包括產品研發設計中界定產品質量標準、設計影響質量的生產工藝和流程等成本。

(二)質量實施階段的成本

質量實施階段對應產品生產階段,是保證產品質量水平的實施階段,對應傳統模型中的預防成本、檢驗成本和內部損失成本。質量實施階段的成本是PAF模型關注的重點,適應大規模標準化重復生產。當前產品生產模式下,質量定義決定質量理想水平,而質量實施決定質量的實際水平,良好的實施階段質量管理,能保障質量實際水平達到質量理想水平。

(三)質量收益實現階段的成本

質量收益實現階段,一方面企業出售產品獲得收益,另一方面消費者消費產品獲得使用價值,這一階段產品被銷售使用,質量成本包括質量信息傳遞成本和外部損失成本。質量信息傳遞成本是增加產品質量信息供給,消除信息不對稱的費用,主要是國際標準化組織提出的外部質量保證成本,即質量體系認證、產品驗證、附加質量保證等的費用,還包括企業直接向消費者傳遞產品質量相關信息的成本,例如產品質量宣傳、產品質量證書等費用。外部損失成本是產品銷售之后因質量不合格而發生的直接損失和間接不良成本。

四、質量成本與效益關系分析和驗證數據

傳統質量經濟效益分析更多是對質量成本的微觀分析,包括價值工程和價值流等,較少關注質量成本與企業經濟效益的關系。任正非指出“高質量可能會提高成本,但能夠產出更多的價值”。楊世忠等[ 9 ]提出進行質本利分析,探索質量成本與質量和利潤之間的關系。已有研究探索了檢驗成本等類型質量成本與企業經濟效益的關系,但并未呈現各類質量成本與企業經濟效益關系的全貌。下文根據質量成本結構體系探求不同類型質量成本的增效作用。

(一)質量成本與經濟效益關系的假設

一般來說產品質量越高,則價格越高,市場占有率越高,企業經濟效益越好;反之,質量越差,價格越低或市場占有率越低,經濟效益下降。不同類型的質量成本通過影響質量水平對企業經濟效益產生影響。

質量定義成本的提高能確保產品合理的生產流程和工藝設計,降低生產難度,提高產品生產效率和質量理想水平,因而提升企業效益。但從質量定義到產品上市需要一定的時間,質量定義成本增加當期并不發揮作用,而是降低當期效益,但隨著產品上市和質量改進在以后期間會提高效益。

因此提出H1:質量定義成本短期內與企業效益負相關,長期與企業效益正相關。

質量控制成本包括預防成本和檢驗成本。預防成本和檢驗成本均發生在生產階段,預防措施到位,可降低檢測強度,預防投入不足,需要加強檢測,兩者相互影響,在此一并分析。生產過程中加強質量控制能減少不合格產品,提高質量水平,增加產品競爭力,提升經營效益。

因此提出H2:質量控制成本與企業效益正相關。

內部質量損失成本是內部檢驗檢測發現產品質量不達標造成的損失,增加費用而不產生收益,導致企業效益受損。

因此提出H3:內部質量損失成本與企業效益負相關。

外部質量損失成本是產品銷售之后,因質量問題提供售后服務或賠償而造成的聲譽損失等,直接或間接造成企業成本增加或收入減少,會降低企業效益。

因此提出H4:外部質量損失成本與企業效益負相關。

質量信息傳遞成本是傳遞產品質量信息發生的成本,能減少信息不對稱,使消費者認可產品質量。當質量較高時,質量信息傳遞成本有助于建立產品形象,增加產品銷量和市場溢價,提升企業效益;當產品質量水平一般時,難以通過質量信息傳遞建立正面形象,但有利于形成合理的市場預期,準確定位目標市場。總的來看,質量信息傳遞成本增加有助于企業效益提升。

因此提出H5:質量信息傳遞成本與企業效益正相關。

根據以上假設構建如下模型:

Prof=β+βQc+βConvars+ε

Prof表示企業效益,Qc表示各類質量成本,Convars表示控制變量。首先,將各類質量成本分別放入模型進行回歸,檢驗相應的假設;其次,將所有質量成本變量共同放入模型,驗證穩健性。

(二)數據來源和描述性分析

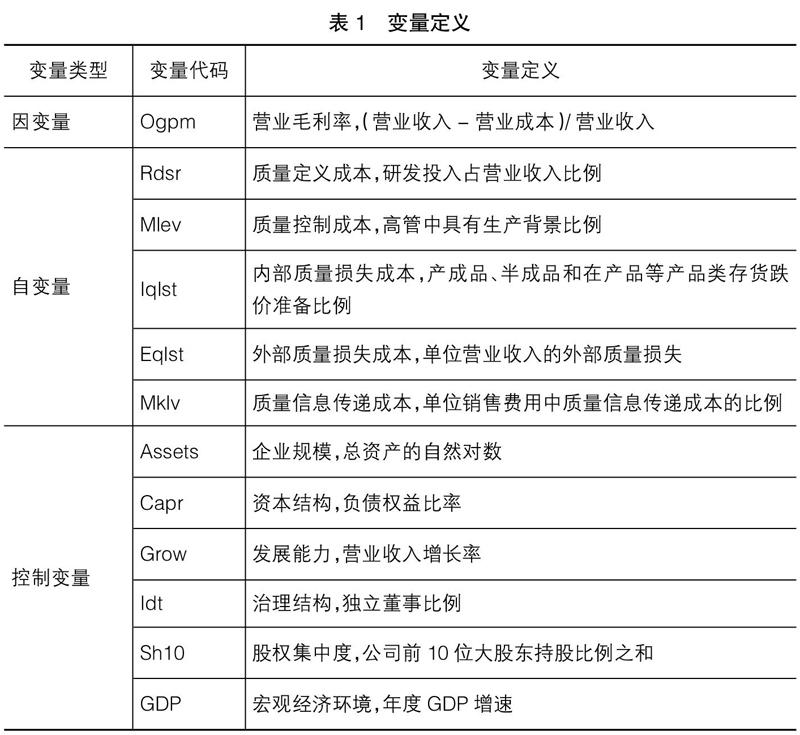

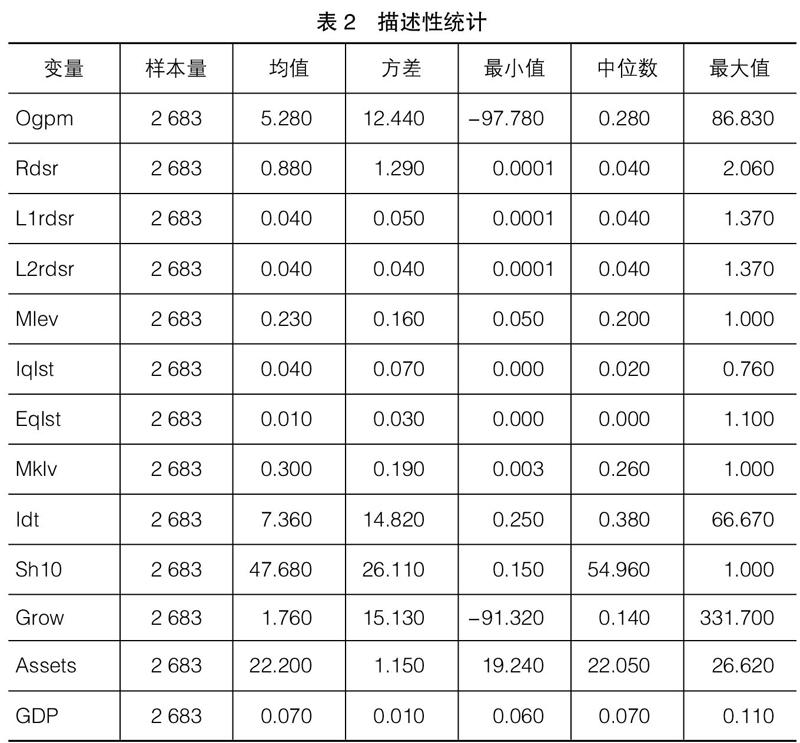

本文以2010—2019年上市公司年報數據驗證以上假設。具體變量如表1。

因變量Ogpm為營業毛利率,能夠反映企業經營效益。自變量Rdsr代表質量定義成本,用研發投入占營業收入的比例表示。質量定義成本是研發支出的主要部分,當前企業并未披露與產品質量有關的研發支出,以整體的研發投入強度作為替代變量。自變量Mlev代表質量控制成本,以高管中具有生產背景的比例作為替代變量。企業越重視生產管理和質量控制,質量控制投入成本越大,越需要具有生產背景高管;同時公司質量控制投入成本越大,生產管理可能越好,生產管理人員越易于成為高管,因而高管中具有生產背景的比例能反映企業質量控制成本的水平。自變量Iqlst代表內部質量損失,以單位產品存貨跌價準備的比例表示。內部質量損失是指在產品銷售之前,企業內部檢驗、抽查發現的質量不合格產品返工或者報廢產生的成本,銷售前發現質量不達標的產品等的損失或者返工成本均計入產品成本,推高產品單位成本。不達標產品只能折價銷售,價格會低于正常產品,降低產品的可變現凈值,產品單位成本增加或可變現凈值減少均會造成產品存貨跌價準備比例提高,此處以產成品、半成品和在產品等產品類存貨低價準備比例為替代變量。自變量Eqlst代表外部質量損失,以單位營業收入的外部質量損失作為替代變量。在會計核算中,質量保證提供的三包服務等成本計入銷售費用,因質量問題被索賠造成的損失計入營業外支出或銷售費用,通過篩選年報附注匯總計算與產品質量有關的總損失。自變量Mklv代表質量信息傳遞成本,以單位銷售費用中質量信息傳遞成本的比例表示。根據企業年度報告附注,將與質量信息有關的宣傳、推廣、商檢等進行篩選,匯總形成企業質量信息傳遞成本。

借鑒已有文獻控制企業規模(Assets)、資本結構(Capr)、發展能力(Grow)、治理結構(Idt)、股權集中度(Sh10)和宏觀經濟環境(GDP)等因素的影響。

當前上市公司年報并未單獨報告內外部質量損失和質量傳遞成本,以上數據通過年報附注進行手工搜集,樣本量偏小。樣本數據平均營業毛利率為28%,與上市公司整體情況基本一致,說明樣本公司具有代表性。同時內外部質量損失和質量傳遞成本是否及如何體現在附注中取決于企業管理需求,與質量收益無關,因此并不會改變研究結論。數據基本情況如表2所示。其中Rdsr、L1rdsr、L2rdsr分別為當期、滯后一期和滯后兩期的質量定義成本,以捕捉影響的時間效應。質量控制成本變量顯示樣本企業23%的高管具有生產背景。內部和外部質量損失成本顯示上市公司整體質量損失較低,但個別企業損失較高。質量信息傳遞成本顯示上市公司銷售費用結構差異較大。

除質量定義成本當期與滯后變量之間的相關系數超過0.5之外,其他變量之間相關系數均小于0.5,說明變量間不存在多重共線性。

五、經驗驗證結果分析

(一)回歸結果分析

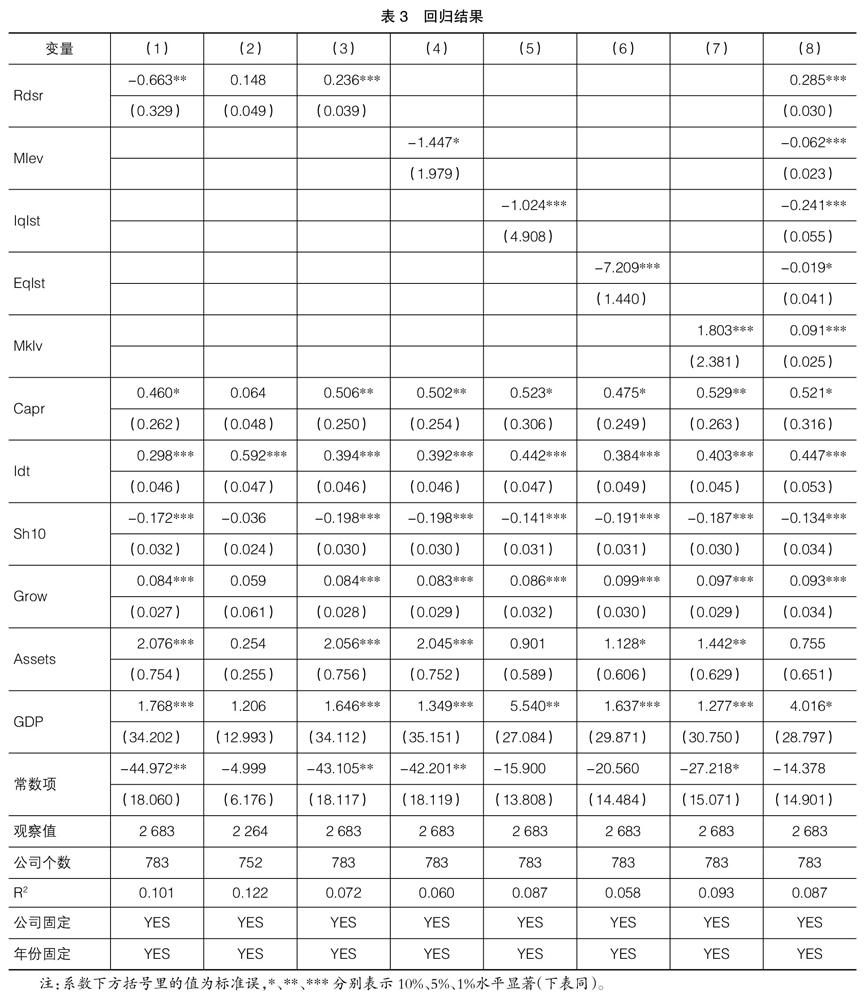

豪斯曼檢驗發現因變量殘差具有固定效應,采用固定效應穩健標準誤回歸,結果見表3。

表3列(1)、(2)、(3)是質量定義成本Rdsr的當期、滯后一期和滯后兩期的回歸結果。當期Rdsr系數為負且顯著,說明當期的質量定義成本降低了企業效益;滯后一期L1rdsr系數為正但不顯著;滯后兩期L2rdsr系數為正且顯著。說明質量定義成本比例提高一個百分點導致營業毛利率當期降低0.6個百分點,但兩期以后提高0.2個百分點,滯后三期數據系數顯著為正但絕對值更小,表明質量定義成本增加降低當期效益,但長期(兩期之后)增加效益,效果隨時間推移遞減。驗證了H1。

列(4)質量控制成本Mlev回歸系數符號為負且顯著,列(8)中Mlev系數符號和顯著性不變。說明質量控制成本Mlev增加對企業效益產生負向影響,與H2相反,這與Plewa等[ 15 ]和Sawan等[ 16 ]的發現類似,單純強調生產質量控制反而不利于質量水平和企業效益的提高。

列(5)內部質量損失成本Iqlst的回歸系數符號為負且顯著,列(8)中Iqlst的系數符號和顯著性不變。說明內部質量損失增加,企業效益降低,驗證了H3。

列(6)外部質量損失成本Eqlst回歸系數符號為負且顯著,列(8)中Eqlst的系數符號和顯著性不變。說明外部質量損失增加,企業效益降低,驗證了H4。

列(7)質量信息傳遞成本Mklv回歸系數符號為正且顯著,列(8)中Mklv的系數符號和顯著性不變。說明質量信息傳遞成本增加,企業效益增加,驗證了H5。

(二)穩健性檢驗

為檢驗穩健性,將自變量或因變量的不同替代變量納入模型,結果見表4。

列(1)和(2)用研發人員比例替代研發支出比例作為質量定義成本,列(1)為當期、列(2)為滯后兩期,其他變量與表3中列(8)相同。結果顯示當期質量定義成本系數為負且顯著,滯后兩期的質量定義成本系數為正且顯著,另外驗證滯后一期影響不顯著。說明H1是穩健的。

列(3)Rdsr滯后兩期,其他自變量滯后一期,作為各自當期替代變量,克服內生性,控制變量與表3列(8)相同,結果多數相同,說明相關假設是穩健的。唯一不同的是外部質量損失成本的系數接近于0,且不顯著。

列(4)、(5)、(6)、(7)、(8)分別用營業利潤率、營業凈利率、資產報酬率、凈資產收益率和總資產凈利潤率作為因變量。其中質量定義成本、內部和外部質量損失成本的系數符號不變且結果顯著,說明H1、H3和H4是穩健的。質量信息傳遞成本系數符號不變,且多數顯著,說明H5總體是穩健的。質量控制成本符號均為負,且多數顯著,不支持H2,說明在多樣化、小批量生產過程中,單純強調生產過程中的質量控制,反而不利于企業效益提升。

綜上,上市公司數據驗證了H1、H3、H4、H5的觀點是恰當且穩健的。質量定義成本和質量信息傳遞成本增加能夠提升企業效益。產品研發應重視產品生產流程和工藝設計,充分考慮生產管理及售后維護。提高質量定義成本影響當期效益,但長遠看能提升企業未來效益。質量信息傳遞有利于消除信息不對稱,形成合理的市場預期,建立產品形象,提升企業效益。內部和外部質量損失成本增加均降低企業效益,因產品設計或生產原因,導致產品質量未達標準或使用過程中產生的內外部質量損失成本是不增值成本,不帶來經濟效益。

H2未得到驗證,質量控制成本符號與預期相反,且多數顯著,與Plewa等[ 15 ]和Sawan等[ 16 ]的結論一致,說明隨著產品模式的變化,當前以小批量、多樣化生產中單純強調生產質量控制和成本投入,可能適得其反。

六、研究結論和建議

隨著技術進步和經濟發展,市場需求日漸個性化、多樣化,企業核心競爭力中生產制造能力的比重在下降,研發設計和營銷能力的比重在上升,單靠追求生產過程中的質量控制和成本投入達到現有標準,難以有效提升產品競爭力和企業效益。企業質量管理的重點應該向前和向后擴展,這與產業微笑曲線理論相契合。價值鏈不同階段不同類型的質量成本提質增效的作用有所不同,應重視對產品質量的研發設計和宣傳推廣。

(一)質量定義成本投入有利于提高企業未來效益

研發設計階段的質量定義成本投入有助于確定質量標準和生產工藝,通過學習曲線和持續改進,提升產品質量,降低質量控制和內外部損失成本,促進企業效益提高。產品從研發設計到生產出售需要較長時間,質量定義成本短期內是單純的成本,但未來(實證結果顯示為兩年以后)由于質量標準和實現方式改善,有助于提高質量水平,降低質量損失,增進企業效益。當前面對全球多樣化、個性化市場需求,多品種、小批量生產成為常態,應緊跟市場需求,加大質量定義成本投入,不斷改進產品功能和生產工藝,爭取創立質量標準,掌握質量標準主動權。中國企業原創產品不多,“卡脖子”領域較多,核心專利和工藝受到制約,導致國際市場競爭力有限,應加大質量定義成本投入,開展質量創新,積極創立質量標準,從根本上改變大而不強、量大質低的局面。

(二)質量控制成本投入未必能提高企業效益

傳統觀點認為具有生產背景的高管越多生產管理越規范,質量控制成本投入越多,有助于提高質量水平,提高企業效益,但實證結果并非如此,這與Plewa等[ 15 ]和Sawan等[ 16 ]的發現類似。可能原因在于樣本公司中具有生產背景的高管平均比例為23%,相對較高,而內外部損失平均值為4%和1%,說明我國上市公司整體質量水平較好,接近零缺陷生產,單純強調生產控制難以提高產品質量和企業效益。當質量控制相對較好時單純依靠加強質量控制對提升質量水平作用有限,質量控制成本的邊際投入大于邊際產出,導致經濟效益下降,不宜繼續增加質量控制成本,應從產品質量源頭出發加強質量創新。

(三)內部和外部質量損失增加均會降低企業效益

質量損失成本單純具有費用屬性,不會帶來收入,內外部質量損失均降低企業效益,企業應注重質量定義和質量控制,降低質量損失。從我國上市公司情況看,上市公司整體內部質量損失和外部質量損失相對較低,但個別公司內部質量損失和外部質量損失比例較高,企業應做好質量創新和控制,減少質量損失,提升經濟效益。

(四)質量信息傳遞成本投入能夠提升企業效益

質量信息傳遞不能直接提高產品質量,但能為市場提供質量的客觀證據,減少信息不對稱,使市場建立合理的質量預期,減少因質量信息不對稱造成的爭端。質量信息被充分正確地傳遞給市場能夠增強產品知名度和認可度,有助于建立產品形象,增加市場占有率和市場知名度,從而提高企業效益。全球市場競爭中因信息不對稱等問題,質量第一不能轉化為經濟效益,劣幣驅除良幣現象時有發生,為保證質量水平,投入必要的質量信息傳遞成本,能減少信息不對稱,增加知名度和美譽度,建立質量品牌,實現質量效益,扭轉質高價低的局面。

本文從全價值鏈視角,擴大質量成本的范圍,將質量成本分為三個階段六大類型,分析不同質量成本對提升經濟效益的作用,并以上市公司數據加以驗證。研究發現質量控制成本增加未必能夠提高質量水平、提升企業效益,這與國外最新證據一致;質量定義成本和質量信息傳遞成本有助于提高企業效益,而內外部質量損失成本則損害企業效益。由于企業核算中較少單獨核算質量成本,導致質量成本數據缺失,利用年報附注數據和替代變量加以分析,雖然樣本有限,但研究結論與已有研究相互印證。通過系統分析不同類型質量成本的增效作用,說明隨著產品結構和生產模式的變化,必須重新認識質量及質量成本的結構,調整管理的重點。研究結論豐富了質量及質量成本的研究文獻,為企業質量及質量成本管理提供了理論基礎,為我國高質量強國建設和經濟提質增效提供了新的視角。

【參考文獻】

[1] 夏杰長.夯實現代產業體系是建設現代化經濟體系的核心要義[N].中國經濟時報,2018-02-12(005).

[2] 王又莊.加強質量成本管理實施質量責任會計[J].經濟與管理研究,1990(6):28-34.

[3] MADU C N,KUEI C.Introducing strategic quality management[J].Long Range Planning,1993,26(6):121-131.

[4] 熊偉.質量創新:基于質量功能展開的系統方法[M].北京:中國質檢出版社,2015.

[5] 段遠剛.企業戰略質量成本管理應用研究[J].北京聯合大學學報(人文社會科學版),2017,15(1):64-69.

[6] BRUST P J,GRYNA F M.Quality and economics:five key issues[J].Quality Progress,2002,35(10):64-69.

[7] GUINOT J,EVANS D,BADAR M A.Cost of quality consideration following product launch in a present worth assessment[J].International Journal of Quality & Reliability Management,2016,33(3):399-413.

[8] SHABBIR A,MALIK S A,MALIK S A.Measuring patients' healthcare service quality perceptions, satisfaction,and loyalty in public and private sector hospitals in Pakistan[J].International Journal of Quality & Reliability Management,2016,33(5):538-557.

[9] 楊世忠,胡洋洋,趙騰.質量控制VS質量創新:論質量成本管理的新模式[J].經濟與管理研究,2019,40(2):123-134.

[10] 熊劍春.制造企業質量成本管理中存在的問題及對策[J].會計之友,2011(17):31-32.

[11] SCHIFFAUEROVA A,THOMSON V.A review of research on cost of quality models and best practices[J].International Journal of Quality & Reliability Management,2006,23(6):647-669.

[12] ZENGIN Y,ADA E.Cost management through product design:target costing approach[J].International Journal of Production Research,2010,48(19):5593-5611.

[13] 白寶光,孫振.非對稱信息條件下企業質量成本決策問題研究[J].財經問題研究,2013(8):102-107.

[14] 段遠剛,林志軍.質量成本管理對企業績效影響的實證研究[J].經濟與管理研究,2018,39(2):120-130.

[15] PLEWA M,KAISER G,HARTMANN E.Is quality still free?[J].International Journal of Quality & Reliability Management,2016,33(9):1270-1285.

[16] SAWAN R,LOW J F,SCHIFFAUEROVA A.Quality cost of material procurement in construction projects[J].Engineering Construction and Architectural Management,2018,25(8):974-988.

猜你喜歡

中國經貿(2017年18期)2017-10-16 01:08:10

現代營銷·學苑版(2017年7期)2017-09-08 10:41:01

現代經濟信息(2016年34期)2017-08-12 08:46:33

商業會計(2017年13期)2017-07-20 03:22:40

中國科技縱橫(2016年21期)2017-02-13 18:08:41

科教導刊·電子版(2016年28期)2017-01-10 22:12:45

商業經濟(2016年11期)2016-12-20 19:26:53

現代經濟信息(2016年18期)2016-08-10 17:35:44

商場現代化(2016年6期)2016-04-21 18:13:18

中國纖檢(2015年3期)2015-03-13 09:47:49