董事長與CEO任期交錯、股權集中度與創新績效

2022-01-08 09:33:19宋清張凱

會計之友 2022年2期

宋清 張凱

【摘 要】 創新是企業發展的本質要求,是社會進步的核心動力。文章以創業板上市公司董事長與CEO任期交錯為出發點,探討二者任期交錯對創新績效的影響,以期能夠豐富影響企業創新績效的因素來源。研究發現:董事長與CEO任期交錯會顯著促進企業創新績效提升;區分任期方向交錯后,正向交錯與反向交錯均顯著促進企業創新績效提升;引入股權集中度作為調節變量,發現股權集中度在董事長與CEO任期正向交錯對企業創新績效的影響過程中起正向調節作用。經過穩健性檢驗和內生性討論后,結論依然成立。依據研究結論,提出企業應重視董事長和CEO在創新過程中所處的關鍵地位,合理安排高管任期,同時企業為減少不必要的績效損失,應適時提高大股東持股比例。

【關鍵詞】 董事長; CEO; 任期交錯; 股權集中度; 企業創新績效

【中圖分類號】 F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)02-0037-06

一、引言

當前,我國經濟結構正從投資驅動、要素驅動轉向創新驅動。習近平總書記在2020年9月召開的科學家座談會上大力提倡創新精神,在全球新冠疫情形勢下對科技創新提出更高要求。近年來我國R&D經費投入力度和投入強度呈上升趨勢,這主要得益于我國政府、企業等愈加重視和提倡創新。雖然社會已營造出關于創新意識和創新行為的良好氛圍,但也應清楚認識到我國當前在創新投入強度等方面仍有較大上升空間,創新之路任重道遠。以2019年為例:我國共投入研究與試驗發展(R&D)經費22 143.6億元,僅次于美國,位于世界第二,但研究與試驗發展(R&D)經費投入強度僅比2017年提高0.09個百分點;同時將R&D經費投入強度(2.24%)與美國(2.83%)、日本(3.26%)等發達國家進行橫向比較,發現我國R&D經費投入強度與世界科技強國存在一定差距。高階梯隊理論認為,高管是企業決策的主體,會對企業創新活動產生影響[ 1 ],這意味著我國創業板上市公司要想與國外同水平企業保持競爭優勢,需要高管圍繞創新活動做決策時進一步激勵企業加大研發投入和創新力度。

勞動力要素和資本要素作為生產要素的核心內容,在推動創新活動和提升創新能力方面具有重大作用。高管團隊在企業中處于領導地位,是勞動力要素的核心與關鍵。近年來學者主要圍繞高管團隊的年齡、性別、學歷、任期、高管持股及自信程度等方面,探究其與企業創新投入、創新績效的關系,其中針對任期的研究大多圍繞高管成員的任職經歷或任職時長等因素展開,但高管任期交錯作為影響高管內部默契程度的重要因素,學者對其的關注和研究較少。董事長和CEO是企業高管中的核心成員,對公司經營和持續發展具有重大影響。董事長與CEO任期交錯是指二者開始任職的時間存在先后差異,用二者任職時長差的絕對值衡量。任期交錯根據雙方開始任職時間的先后順序,可進一步區分方向上的交錯,分為兩種情況:(1)當董事長開始任職時間早于CEO時,董事長任職年限與CEO任職年限之差定義為任期正向交錯;(2)當CEO開始任職時間早于董事長時,CEO任職年限與董事長任職年限之差則定義為任期反向交錯。現有董事長與CEO任期交錯和創新活動的研究主要集中于任期交錯與創新投入的關系,即任期交錯對創新決策的影響。有學者研究發現高管間若處于磨合期,彼此了解程度小,往往其中一方對公司體系不甚了解,不能深入把握公司長遠利益追求,那么管理層可能會產生意見、觀點上的對立,影響創新決策[ 2 ]。但部分學者持不同觀點:董事長與CEO之間存在任期交錯,可能會給公司高管團隊之間帶來想法、創意、思想的交匯與碰撞,因此有可能會激發企業的創新潛能。筆者認為,企業是創新活動的主體,創新活動的落腳點最終應歸于企業創新績效,創新績效無疑受到創新投入的直接影響,但董事長與CEO任期交錯是否同樣影響創新績效則顯得晦暗不明。

企業資本要素的衡量主要依托其內部股權結構,股權集中度作為股權結構的核心測量指標,在國家由投資驅動向創新驅動的轉型過程中發揮著積極作用。基于委托代理理論,股權集中程度越高,控股股東受非控股股東的制約程度越小[ 3 ],若控股股東在企業中擁有一定話語權,則易于促進創新活動、研發投入等決策的達成。一方面,由于創新活動具有周期性和高度不確定性,穩定的創新產出離不開控股股東每年對創新投入的決策支持[ 4 ];另一方面,持股比例高的股東更有義務也更有能力直接監督高管的行為,這不僅可以有效規避管理層舞弊風險,而且對提高管理效率及保障創新活動的順利開展起到促進作用[ 5 ]。鑒于此,本研究從任期交錯視角出發,引入股權集中度作為調節變量解釋董事長與CEO任期交錯對創新績效的影響,主要創新點和貢獻如下:(1)與以往主要從高管團隊年齡、性別、持股、任期時長等高管內部特征角度分析高管異質性對創新活動的影響不同,本研究以任期交錯獨特視角展開研究,豐富了高管成員中任期要素的相關研究;(2)創新產出的影響因素較多,學者近年來圍繞該領域展開了豐富探討,但以高管間任期交錯作為出發點的研究較少,本文增加了影響創新績效的因素來源,為今后的研究提供了可借鑒經驗;(3)引入股權集中度作為調節變量,避免因股權分配不合理造成不必要的績效損失,同時為上市公司合理分配公司股權提供了一定參考。

二、理論分析與研究假設

(一)董事長與CEO任期交錯影響企業創新績效

董事長與CEO需要密切配合以保障公司正常運轉。一方面,董事長在制定戰略之前要和CEO探討,充分考慮決策的可行性;另一方面,CEO在戰略實施過程中也要和董事長交流,以保障戰略決策不走樣。依據馬斯洛需求層次理論[ 6 ],董事長和CEO如果處于不同的任職時長,那么他們的職業需求可能會有所差異。任職時長較短的高管由于剛上任工作崗位,出于節約成本考慮,可能在創新投入力度方面略顯不足,但他們往往希望能夠在自己任職期內提升企業創新能力和創新水平,在企業創新投入水平保持穩定的情況下,短期內通過營造創新氛圍及激勵企業科研人員等手段,是可能達成目標的;而擁有較長任職時長的高管則更善于捕捉市場環境信息且擁有豐富的工作經驗,往往重視創新投入,通過加大創新投入進而使創新產出得到穩健提升[ 7 ]。因此,從董事長和CEO的單獨視角來看,二者都對企業創新活動持積極態度。

當董事長與CEO任職時長趨于一致,他們可能存在高頻的交流,工作中易于形成默契關系,這種默契關系可能會逐步弱化高管間互相監督的職能[ 8 ]。如果二者任期存在交錯,會將二者關系回歸到監督與被監督這個初始關系當中,可以有效規避管理層不當行為。姜付秀等[ 9 ]對A股上市公司實證檢驗后發現管理團隊任期異質性所帶來的管理層之間的不信任在抑制高管損害股東利益方面具有積極作用;謝鳳華等[ 10 ]則以調查問卷的形式實證檢驗了高管任期差異與技術創新績效之間的正相關關系;張春雨等[ 11 ]基于扎根理論,實證檢驗發現高管團隊任期異質性會對企業績效帶來積極影響。當董事長與CEO長期在任,且二者任期不存在交錯或交錯程度較低時,意味著二者的思想觀念及對公司的發展理念已形成統一認知,產生創新點碰撞的概率會偏低[ 12 ];當董事長與CEO任期存在交錯,則因二者的履職經歷、思想觀念存在差異,反而起到促進企業自我革新的效果,進而提升創新績效。綜上所述,提出假設1。

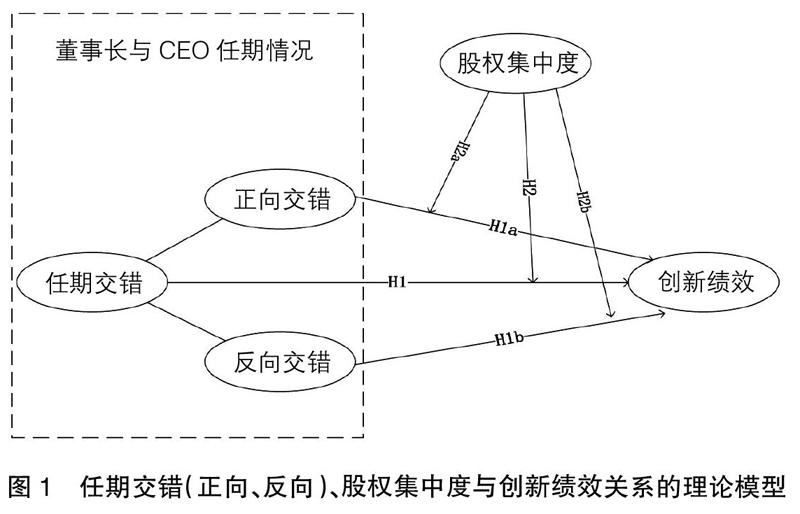

H1:董事長與CEO任期交錯促進企業創新績效提升。

H1a:董事長與CEO任期正向交錯促進企業創新績效提升。

H1b:董事長與CEO任期反向交錯促進企業創新績效提升。

(二)股權集中視角下董事長與CEO任期交錯影響企業創新績效

股權集中度作為現代企業公司治理的核心,近年來圍繞股權集中度與企業創新行為的研究日益受到學者的關注。在股權較為集中的情況下,公司往往存在一個控股股東或多個聯合起來具有絕對控制權的大股東,權力的適度集中將有利于管理層和治理層達成共識[ 13 ],同時管理層在決策實施過程中也會煥發活力,更愿意投入到創新活動中。

對于處在經濟結構轉型期的中國企業而言,股權集中程度高可以強化股東對管理層的監督和控制[ 14 ],對管理層的控制和管理層私有收益的監督將提升資本配置效率[ 15 ],進而為企業創新活動提供有力的資金保障,最終使創新績效水平得到改善。Hill和Snell[ 16 ]認為股權集中程度較高的企業具有更大的創新動力,更愿意將企業資源投向創新活動;Gavious等[ 17 ]將金字塔型組織結構的企業作為研究對象,發現股權集中度越高,其研發投入強度越大。通過提升股權集中度強化對管理層和治理層的監管可以變董事長與CEO內部互相制衡為外部有效監管[ 8 ]。對于股東而言意味著化被動為主動,即股權集中度強化了任期交錯的潛在監督作用。陳小悅和徐曉東[ 18 ]圍繞非保護性行業的研究也證實大股東持股比例提高會強化對企業正常運營的監管作用。因此董事長與CEO任期交錯對創新績效的作用可能會受到股權集中程度的影響。據此,提出假設2。

H2:股權集中度在任期交錯對創新績效作用過程中起正向調節作用。

H2a:股權集中度在任期正向交錯對創新績效作用過程中起正向調節作用。

H2b:股權集中度在任期反向交錯對創新績效作用過程中起正向調節作用。

理論研究模型如圖1所示。

三、變量選擇與研究設計

(一)樣本選擇與數據來源

本研究以2015—2019年間深市創業板上市公司作為初始樣本,并對樣本進行如下篩選:(1)剔除經營狀況不佳、數據不具備代表性的ST公司;(2)剔除變量不全、數據存在缺失值的樣本;(3)考慮到研究的解釋變量為任期交錯,故將數據以是否存在任期交錯分為兩大類,一類存在交錯,另一類不存在交錯,重點圍繞前者研究。最終得到856個樣本觀測值,在實證過程中,為避免個別樣本極端異常值的影響,對所有連續型變量按1%水平進行Winsorize處理。本文數據來自CSMAR金融數據庫,其中專利數以手工整理形式獲取,采用Stata15.0軟件進行數據處理。

(二)變量選擇及定義

1.被解釋變量

創新績效作為被解釋變量,目前學術界兩種主流的統計口徑分別是新產品的產值和專利數。考慮到樣本企業均來自創業板上市公司,且專利數是衡量創新水平的重要依據,本研究借鑒既有文獻的研究方法,以年度專利數的對數形式來衡量企業創新績效。

2.解釋變量

本研究解釋變量為董事長與CEO任期交錯,借鑒姜付秀等[ 9 ]的做法,設置連續變量Cont,用二者任職年限差的絕對值衡量任期交錯的程度。同時考慮任期的方向交錯,設置Cont1和Cont2變量以檢驗董事長和CEO開始任職時間的先后差異對實證結果的影響。為減弱Cont變量內生性問題對實證結果的影響,出于穩健性考慮,設置啞變量Terms,將董事長與CEO存在任期交錯定義為1,不存在則定義為0。

3.調節變量

股權集中度變量的衡量借鑒卜華等[ 19 ]的做法,以第一大股東的持股比例來衡量企業股權集中程度。

4.控制變量

考慮到其他因素可能會對被解釋變量產生影響,故而在模型中引入以下控制變量:董事長任期、CEO任期、機構投資者持股、獨立董事比例、企業規模、資本結構、盈利能力、發展能力、企業年齡、企業所在地區、產權性質。此外設置年度和行業兩個虛擬變量。變量選取及說明見表1。

(三)模型設計

采用OLS回歸方法分析董事長與CEO任期交錯對創新績效的影響,同時引入股權集中度來檢驗其是否在上述影響過程中起調節作用,構建如下模型。

為檢驗H1、H1a、H1b,建立模型(1):

IE=β + βCont(Cont1/Cont2) + βPreten+βCeoten+

βMs + βINd + βSize + βLev + βRoa + βGrow + βAge+

βRegion+βEquity+βYear+βInd+ε? (1)

為檢驗H2、H2a、H2b,在模型(1)的基礎上引入調節變量及調節變量與解釋變量的交乘項,建立模型(2):

IE=β + βCont(Cont1/Cont2) +βTOP1+βTOP1+

Cont(TOP1×Cont1/TOP1× Cont2)+βPreten+βCeoten+

βMs + βINd + βSize + βLev + βRoa + βGrow+βAge+

βRegion+βEquity+βYear+βInd+ε? (2)

四、實證結果與分析

(一)描述性統計

表2列示了相關變量的描述性統計結果。IE均值為2.90,最小值為0,最大值為5.77,表明樣本企業整體創新產出差異較大,主要是部分科技型企業因自身發展或為了保持競爭優勢可能更注重研發創新,每年專利數量相對較多,而傳統行業企業往往更注重企業穩健發展,在專利數方面略顯不足,標準差偏大也驗證了上述觀點。Preten均值為5.63年,Ceoten均值為4.02年,從整體上看,董事長與CEO的任職時長較為接近,僅相差1.5年左右,符合上市公司選聘高管原則;相較而言,董事長的任職時長要大于CEO的任職時長,這與當前上市公司中董事長工作經驗多于CEO工作經驗的現狀相一致。Cont均值為1.99,說明在不區分方向交錯的情況下,任期交錯程度在兩年左右。Cont1的均值遠大于Cont2的均值,驗證了董事長任職時長往往要大于CEO任職時長的觀點。

(二)回歸檢驗與結果分析

1.董事長與CEO任期交錯和企業創新績效的關系

表3中列(1)至列(3)是對模型(1)的回歸分析檢驗結果。從列(1)中可以看出董事長與CEO任期交錯的系數為0.239,在1%水平顯著,說明任期交錯起到促進企業創新績效提升的作用,H1成立。列(2)和列(3)是從區分方向交錯的角度出發,進一步分析正向交錯和反向交錯對企業創新績效的影響,從回歸結果可以看出無論任期正向交錯還是反向交錯,均與企業創新績效在1%水平顯著正相關,其系數分別為0.530和0.244。對比分析回歸系數的大小可以發現,任期正向交錯的系數要大于反向交錯,這主要是由于董事長開始任職時間早于CEO。當任期存在正向交錯時,企業中董事長工作經驗更多,CEO雖然作為創新戰略實施主體但由于其缺乏工作經驗,往往更愿意與經驗豐富的董事長進行交流和溝通,故而會對創新活動和創新產出帶來積極影響。無論從整體上分析,還是考慮方向交錯后分析,董事長與CEO任期交錯均和創新績效呈正相關關系,H1a與H1b沒有被拒絕。

2.董事長與CEO任期交錯對創新績效的影響:區分股權集中度

企業處于不同程度的股權集中度,可能會影響董事長或CEO的任職情況,若二者任職時長改變則會產生新的任期交錯,在模型(1)的基礎上引入TOP1進行回歸分析后也發現股權集中度會正向促進企業創新績效。基于以上考慮,設計3個交互項:TOP1×Cont、TOP1×Cont1、TOP1×Cont2,即TOP1分別與Cont、Cont1、Cont2三個變量進行交互,將交互后的新變量代入模型(2)進行回歸分析,以驗證不同股權集中度下董事長與CEO任期交錯對企業創新績效的影響是否具有顯著差異,回歸結果如表3列(4)(5)(6)所示。從列(4)可以看到,引入股權集中度與交互項TOP1×Cont后,該模型的解釋能力Adj.R2由之前的0.134變為0.142,說明股權集中度具備調節作用;TOP1×Cont的系數不顯著,說明股權集中程度在任期交錯對創新績效作用過程中調節作用不顯著,H2被拒絕;分析列(5)的回歸結果,發現模型的解釋能力Adj.R由之前的0.133變為0.146,交互項TOP1×Cont1的系數在5%水平顯著為正,說明區分交錯方向后,股權集中度在董事長與CEO任期正向交錯對創新績效的作用過程中起正向調節作用,H2a成立;分析列(6)的回歸結果,發現交互項TOP1×Cont2的系數并沒有通過顯著性檢驗,H2b被拒絕。

(三)穩健性檢驗

1.重新定義企業創新績效

考慮到董事長與CEO任期交錯對企業創新產出的影響可能存在延后效應,故考慮將創新績效滯后一期作為被解釋變量替換上文中當期創新績效的數據,將替換后的變量重新進行上述回歸分析,結論未發生變化。

2.控制董事長和CEO其他背景特征變量

Tsui等[ 20 ]認為在研究中應盡可能多控制人員變量的特征,以減弱不同類型人員變量帶來的交叉影響,因此本文首先在回歸模型中引入董事長和CEO的任職年限作為控制變量,以降低對實證結果的影響。在原有控制變量保持不變的基礎上,再分別控制董事長和CEO的年齡、性別和教育背景6個變量,重新對模型(1)和模型(2)進行回歸分析,檢驗結果與上文基本一致,說明實證結論是穩健的。

3.內生性問題

由于解釋變量Cont可能存在內生性問題,故本研究采用Heckman兩階段模型以減輕內生性帶來的影響。借鑒田祥宇等[ 2 ]的研究方法,以Terms變量衡量是否存在任期交錯,存在任期交錯定義為1,不存在則為0;以Midind作為工具變量衡量行業平均任期交錯,該變量滿足工具變量相關性和外生性的要求。

第一階段,構建關于Cont的Probit估計方程,估算出逆米爾斯比率IMR:

Terms=β + βMidind + βMs +βINd +βSize+βLev+

βRoa + βGrow + βAge + βRegion + βEquity +βYear+

βInd+ε? (3)

第二階段,將估算出的IMR作為控制變量加入主回歸模型驗證:

IE=β +βCont + βIMR + βPreten +βCeoten+βMs+

βINd +βSize+βLev+βRoa+ βGrow+βAge+βRegion+

βEquity+βYear+βInd+ε? (4)

Heckman兩階段模型分析結果如表4所示。第一階段顯示Midind的系數顯著且為正值,符合預期結果,Wald F值在1%水平顯著,說明選取的工具變量是恰當的;第二階段中IMR和Cont變量的系數顯著且為正值,說明在排除逆向因果關系后,檢驗結果與前文主回歸模型結論一致。

五、結論與啟示

本文以2015—2019年創業板上市公司為樣本,探討了董事長與CEO任期交錯、股權集中度對企業創新績效的影響。研究表明,董事長與CEO任期交錯會顯著促進企業創新績效提升;區分方向交錯后,任期正向交錯與任期反向交錯均對創新績效提升起正向促進作用。引入股權集中度作為調節變量,發現股權集中程度越高,企業創新績效越高,且股權集中度在董事長與CEO任期正向交錯對企業創新績效的影響中起正向調節作用。

本研究的結論對上市公司具有如下啟示:首先,上市公司務必要高度重視董事長和CEO在創新活動過程中所處的核心位置,同時應意識到董事長與CEO之間存在任期交錯,會在高管團隊制定和實施企業創新戰略過程中帶來想法、創意、思想的交匯與碰撞,最終給企業創新產出帶來正向影響;其次,企業在人事任命層面應合理安排高管任期,可適時在任期交錯程度低或者不存在任期交錯的高管之間進行人事調整,以激發企業創新活力,選聘新任高管時則可優先考慮任職經歷等與現有高管成員存在差異的人員,確保企業日常經營和創新活動過程能實現跨領域、多學科的理論和實踐融合;最后,無論公司出現“一股獨大”現象還是呈現“股權多元化”趨勢,都不可避免對公司整體創新績效造成損害,但考慮到股權集中度和企業創新績效呈正相關關系且股權集中度作為調節變量發揮正向調節作用,因此企業為減少不必要的績效損失,可結合董事長與CEO任期交錯方向,適時提高大股東持股比例,至于持股比例的合理區間范圍應結合公司實際經營情況、市場前景及政策環境等因素決定。

【參考文獻】

[1] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of Its top managers[J].Academy of Management Review,1984,9(2):193-206.

[2] 田祥宇,杜洋洋,李佩瑤.高管任期交錯會影響企業創新投入嗎?[J].會計研究,2018(12):56-61.

[3] SHLEIFER A,VISHNY R W. A surver of corporate governance[J].The Journal of Finance,1997,52(2):737-783.

[4] 沈毅,張清正.研發補貼、股權集中度與企業研發投入[J].預測,2020,39(3):42-49.

[5] 吳育輝,吳世農.股權集中、大股東掏空與管理層自利行為[J].管理科學學報,2011,14(8):34-44.

[6] MASLON A H.A theory of human motivation[J]. Psychological Review,1943,50(4):370.

[7] HAMBRICK D C,CHO T S,CHEN M J. The influence of top management team heterogeneity on firms' competitive moves[J].Administrative Science Quarterly,1996,41(4):659-684.

[8] 艾永芳,佟孟華.董事長與CEO任期交錯治理效用分析:基于抑制股價崩盤風險視角的實證研究[J].商業研究,2017(8):129-135.

[9] 姜付秀,朱冰,唐凝.CEO和CFO任期交錯是否可以降低盈余管理?[J].管理世界,2013(1):158-167.

[10] 謝鳳華,姚先國,古家軍.高層管理團隊異質性與企業技術創新績效關系的實證研究[J].科研管理,2008(6):65-73.

[11] 張春雨,郭韜,王旺志.高管團隊異質性對技術創業企業績效的影響:基于扎根理論的研究[J].科技進步與對策,2018,35(13):131-136.

[12] YAN ZHANG,RAJAGOPALAN N.Explaining new CEO origin:firm versus industry antecedents[J].Academy of Management Review,2003,46(3):327- 338.

[13] FRANCIS J, SMITH A. Agency costs and innovation some empirical evidence[J].Journal of Accounting and Economics,1995,19(2/3):383-409.

[14] 劉端,陳詩琪,王雅帆,等.財務冗余、股權集中度與企業產品創新:基于高科技上市公司的實證數據[J].財經理論與實踐,2019,40(3):81-87.

[15] 李云鶴.企業成長、管理者代理與公司資本配置效率[J].系統管理學報,2014,23(6):788-796.

[16] HILL C W L,SNELL S A.External control,corporate strategy,and firm performance in research intensive industries[J].Strategic Management Journal,1988,9(6):577-590.

[17] GAVIOUS I,HIRSH N,KAUFMAN D.Innovation in pyramidal ownership structures[J].Finance Research Letters,2015,13:188-195.

[18] 陳小悅,徐曉東.股權結構、企業績效與投資者利益保護[J].經濟研究,2001(11):3-11,94.

[19] 卜華,楊宇晴,張銀杰.控股股東股權質押、股權集中度與股價崩盤風險[J].會計之友,2020(8):87-94.

[20] TSUI A S,PORTER L W,EGAN T D.When both similarities and dissimilarities matter:extending the concept of relational demography[J].Human Relations,2002,55(8):899-929.