商業(yè)信用、市場地位調(diào)節(jié)與異質(zhì)性研發(fā)投資

2022-01-08 09:33:19宮興國陳晨

會計之友 2022年2期

宮興國 陳晨

【摘 要】 以2015—2019年創(chuàng)業(yè)板上市公司為研究對象,基于研發(fā)投資異質(zhì)性,將研發(fā)投資劃分為探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資,采用多元回歸分析方法研究了商業(yè)信用和兩者之間的關(guān)系。結(jié)果表明,商業(yè)信用與探索式創(chuàng)新投資存在倒U型關(guān)系,與開發(fā)式創(chuàng)新投資存在U型關(guān)系。進一步加入市場地位調(diào)節(jié)因素,研究發(fā)現(xiàn):市場地位高的企業(yè),商業(yè)信用與探索式創(chuàng)新投資的倒U型關(guān)系更明顯;市場地位低的企業(yè),商業(yè)信用與開發(fā)式創(chuàng)新投資的U型關(guān)系更明顯。文章采用替換變量的方法進行了穩(wěn)健性檢驗,再次驗證了結(jié)論的正確性。

【關(guān)鍵詞】 商業(yè)信用; 探索式創(chuàng)新投資; 開發(fā)式創(chuàng)新投資; 市場地位

【中圖分類號】 F234.3;F273.1? 【文獻標(biāo)識碼】 A? 【文章編號】 1004-5937(2022)02-0043-07

一、引言

黨的十八大以來,我國科技創(chuàng)新投資規(guī)模逐漸擴大,投資動力持續(xù)增強。據(jù)統(tǒng)計,2018年我國研發(fā)支出占GDP的比重已經(jīng)由2000年的0.90%上升到2.19%。國家科技水平的提高離不開個體企業(yè)的技術(shù)創(chuàng)新,而企業(yè)研發(fā)活動具有周期長、融資成本高、不確定性高和風(fēng)險性大的特點,加之信息不對稱的影響,相比一般項目投資會面臨更嚴重的融資約束[ 1 ]。

商業(yè)信用產(chǎn)生于供應(yīng)鏈的賒銷行為,包括上游供應(yīng)商允許企業(yè)延期付款和下游客戶預(yù)先支付企業(yè)資金兩種授信模式。研究表明,商業(yè)信用融資因其成本低、期限靈活的特點,已經(jīng)成為我國企業(yè)研發(fā)投資的一項重要融資渠道[ 2 ]。關(guān)于商業(yè)信用影響研發(fā)投資的機理問題,代表性的研究結(jié)論可以分為“促進類”和“抑制類”。“促進類”認為商業(yè)信用具有融資信息優(yōu)勢,能減少企業(yè)創(chuàng)新與外部融資之間的信息不對稱,通過現(xiàn)金替換的方式緩解融資約束,促進企業(yè)的研發(fā)投資[ 3 ];“抑制類”則認為商業(yè)信用作為一種短期債務(wù)融資,交易成本高且期限短,很難為企業(yè)的創(chuàng)新發(fā)展提供持續(xù)現(xiàn)金流,并會增加企業(yè)的融資風(fēng)險,抑制企業(yè)的研發(fā)投資[ 4 ]。

實際上,不同的研發(fā)活動類型對資金需求的程度和規(guī)模存在差異[ 5 ]。現(xiàn)有研究在探討商業(yè)信用和研發(fā)投資關(guān)系時,將研發(fā)投資視為一個整體,忽視了研究和開發(fā)階段的差別,而企業(yè)研究和開發(fā)階段在收益不確定性和信息不對稱程度上有所差異,外部資金對二者的影響存在不同[ 1 ]。基于企業(yè)研發(fā)活動異質(zhì)性特點的考慮,本文根據(jù)March[ 6 ]、畢曉方等[ 7 ]的研究,將企業(yè)研發(fā)投資劃分為探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資兩種,研究商業(yè)信用對異質(zhì)性研發(fā)投資的影響差異。此外,市場地位不同的企業(yè)可獲得的商業(yè)信用規(guī)模也有所差異,市場地位高的企業(yè)往往能獲得更多的商業(yè)信用融資[ 8 ],在進行研發(fā)投資資金配置時也會存在不同。鑒于此,本文以2015—2019年創(chuàng)業(yè)板上市公司為研究樣本,探討商業(yè)信用對異質(zhì)性研發(fā)投資的影響差異,并進一步分析市場地位的調(diào)節(jié)作用。

二、理論分析與研究假設(shè)

(一)商業(yè)信用與探索式創(chuàng)新投資

探索式創(chuàng)新是一種激進型的創(chuàng)新,旨在借助新知識或者脫離既有知識取得革命性的市場創(chuàng)新,研發(fā)時間長且成果難以評估,但可以滿足潛在客戶和未來市場要求,有利于企業(yè)建立自身競爭優(yōu)勢[ 9 ]。這類研發(fā)投資額度大,收益具有高度不確定性,研發(fā)過程較為機密,外部金融債權(quán)人往往不能輕易獲悉,出于對研發(fā)活動高風(fēng)險和未知性的考慮,外部金融債權(quán)人會采取更為嚴苛的措施來對企業(yè)進行審查,導(dǎo)致企業(yè)面臨嚴重的融資約束[ 7 ]。因此,企業(yè)進行探索式創(chuàng)新活動更需要非金融債務(wù)的資金保障。

商業(yè)信用作為企業(yè)外部非正規(guī)金融融資的一種形式,在一定程度上可以緩解企業(yè)的融資約束,對探索式創(chuàng)新投資產(chǎn)生激勵效應(yīng)。首先,根據(jù)替代性融資理論,當(dāng)企業(yè)由于信貸配給的存在,即使愿意支付高額利息仍無法從銀行取得貸款時,可利用商業(yè)信用來彌補企業(yè)面臨的融資不足問題[ 10 ];其次,供給者對企業(yè)的商業(yè)信用授信可向市場傳遞企業(yè)信用良好的信號,基于互補理論,商業(yè)銀行可根據(jù)該信號傳遞來進行信貸決策[ 11 ],銀企間的信息不對稱得以緩解;最后,商業(yè)信用雖然在名義上屬于短期債務(wù)融資的一種,但因其占比高和循環(huán)流動的特點,一定程度上可以視為企業(yè)的長期債務(wù)融資,滿足探索式創(chuàng)新需要長期投資的要求[ 12 ]。因此,企業(yè)可以利用獲得的商業(yè)信用緩解融資約束,促進企業(yè)的探索式創(chuàng)新投資。

但是,隨著企業(yè)商業(yè)信用規(guī)模的不斷增加,超過臨界值后商業(yè)信用會對企業(yè)的探索式創(chuàng)新投資產(chǎn)生擠出效應(yīng)。首先,商業(yè)信用的供給者可以通過業(yè)務(wù)往來及時了解企業(yè)的經(jīng)營與信用狀況,當(dāng)企業(yè)商業(yè)信用融資規(guī)模較大時,有較高的違約風(fēng)險和信用風(fēng)險,供給者有可能會提出斷供等措施來讓企業(yè)按時還款,而探索式創(chuàng)新投資周期長,投資回報不確定,企業(yè)為了避免債務(wù)危機需保持足夠的現(xiàn)金持有量,此時會對探索式創(chuàng)新所需資金形成擠壓;其次,依賴商業(yè)信用融資較多的企業(yè),短期償債風(fēng)險增加,在管理層風(fēng)險投資偏好既定的情況下,探索式創(chuàng)新的高風(fēng)險性和不確定性會讓管理層減少對其投資[ 4 ]。

綜上所述,本文認為,商業(yè)信用與企業(yè)探索式創(chuàng)新投資之間的關(guān)系可能不是線性的,存在閾值效應(yīng)。即前期隨著商業(yè)信用的增加,企業(yè)會增加對探索式創(chuàng)新活動的投資;當(dāng)商業(yè)信用達到臨界值(閾值)后,企業(yè)會減少對探索式創(chuàng)新活動的投資。根據(jù)以上分析,提出假設(shè):

H1:隨著商業(yè)信用的增加,企業(yè)的探索式創(chuàng)新投資先增加后減少,兩者呈現(xiàn)倒U型關(guān)系。

(二)商業(yè)信用與開發(fā)式創(chuàng)新投資

開發(fā)式創(chuàng)新是以滿足現(xiàn)有市場需求為目標(biāo),在企業(yè)已有的技術(shù)和知識基礎(chǔ)上進行的創(chuàng)新,相比于探索式創(chuàng)新而言,其新產(chǎn)品研發(fā)與市場推廣的風(fēng)險和不確定性較小,能夠在短期內(nèi)提升企業(yè)業(yè)績[ 7 ]。在企業(yè)經(jīng)營過程中,企業(yè)若過多進行探索式創(chuàng)新可能會讓企業(yè)陷入“探索—失敗—無回報”的惡性循環(huán),過多進行開發(fā)式創(chuàng)新容易讓企業(yè)陷入慣性思維和能力僵化,因此企業(yè)為了穩(wěn)定發(fā)展,往往同時進行探索式創(chuàng)新和開發(fā)式創(chuàng)新,并平衡好兩種創(chuàng)新之間的關(guān)系[ 6,13 ]。

在企業(yè)獲得的商業(yè)信用達到一定規(guī)模前,商業(yè)信用的增加會對開發(fā)式創(chuàng)新投資產(chǎn)生擠出效應(yīng)。企業(yè)獲得的商業(yè)信用會向市場傳遞公司經(jīng)營良好的信號,有助于企業(yè)獲取更多創(chuàng)新資源,加大對研發(fā)的投資力度,促使企業(yè)更加關(guān)注長期利益,不斷進行新產(chǎn)品和新技術(shù)的研發(fā)[ 14 ]。在商業(yè)信用資源有限的情況下,企業(yè)會對探索式創(chuàng)新和開發(fā)式創(chuàng)新進行權(quán)衡,適當(dāng)分配資源[ 13 ],此時企業(yè)會增加對探索式創(chuàng)新活動的投資,則相應(yīng)會減少對開發(fā)式創(chuàng)新活動的投資。

隨著企業(yè)獲得的商業(yè)信用規(guī)模不斷增大,超過臨界值后商業(yè)信用會對企業(yè)的開發(fā)式創(chuàng)新投資產(chǎn)生激勵效應(yīng)。企業(yè)商業(yè)信用融資規(guī)模增加,短期償債壓力增大,管理層希望在自己有限的任職期間內(nèi)可以快速提升企業(yè)業(yè)績,證明自己的工作能力,因此會把風(fēng)險控制在自己可接受的范圍內(nèi)。開發(fā)式創(chuàng)新投資成功概率大,并且可以在短期內(nèi)為企業(yè)帶來穩(wěn)定回報,提升企業(yè)業(yè)績,因而管理層會更偏好進行開發(fā)式創(chuàng)新投資。

綜上所述,商業(yè)信用與企業(yè)開發(fā)式創(chuàng)新投資之間的關(guān)系也可能不是線性的,存在閾值效應(yīng)。即前期隨著商業(yè)信用的增加,企業(yè)會減少對開發(fā)式創(chuàng)新活動的投資,當(dāng)商業(yè)信用達到臨界值(閾值)后,企業(yè)會增大對開發(fā)式創(chuàng)新活動的投資。根據(jù)以上分析,提出假設(shè):

H2:隨著商業(yè)信用的增加,企業(yè)的開發(fā)式創(chuàng)新投資先減少后增加,兩者呈現(xiàn)U型關(guān)系。

(三)市場地位對商業(yè)信用與異質(zhì)性研發(fā)投資的調(diào)節(jié)作用

市場地位是反映企業(yè)市場勢力和競爭優(yōu)勢的重要特征,對企業(yè)進行研發(fā)投資決策有著重要影響。具有優(yōu)勢市場地位的企業(yè),本身就具有生產(chǎn)規(guī)模效應(yīng),能抵抗研發(fā)投資帶來的高風(fēng)險[ 15 ],另外擁有較強的市場定價能力,有充足的現(xiàn)金流保證,削弱了對技術(shù)進步的要求和淡漠了研發(fā)創(chuàng)新的意識[ 16 ]。

對于探索式創(chuàng)新投資而言,優(yōu)勢市場地位企業(yè)在激烈的市場競爭中享有主導(dǎo)權(quán),其重新尋找合作伙伴的成本很低[ 17 ],此時供給者難以通過斷供等措施來對優(yōu)勢市場地位企業(yè)的行為進行有效監(jiān)督,并且市場優(yōu)勢地位可以保證企業(yè)研發(fā)成果的有效轉(zhuǎn)化[ 16 ],增強企業(yè)積極獲取商業(yè)信用并利用商業(yè)信用來推動探索式創(chuàng)新投資的動力。但過高的商業(yè)信用也會增大優(yōu)勢市場地位企業(yè)的短期償債風(fēng)險。這些企業(yè)本已具備較高的競爭優(yōu)勢,其通過持續(xù)創(chuàng)新活動來提高競爭優(yōu)勢的積極性降低,此時會更傾向于增加營銷支出來開拓產(chǎn)品市場,在短期內(nèi)獲得高額收益,即在這種情況下,企業(yè)不愿意對探索式創(chuàng)新這種風(fēng)險高的項目投入較多資金[ 18 ],因此會加速商業(yè)信用對探索式創(chuàng)新抑制作用的出現(xiàn)。根據(jù)以上分析,提出假設(shè):

H3:提高市場地位能增強商業(yè)信用與探索式創(chuàng)新投資的倒U型關(guān)系。

對于開發(fā)式創(chuàng)新投資而言,市場地位的提高可以提高企業(yè)的融資水平。首先,市場地位高的企業(yè),信譽保證和市場競爭能力都比較強,可以憑借其在行業(yè)內(nèi)的優(yōu)勢地位獲得便捷的融資渠道和豐富的資金支持[ 19 ],通過提高企業(yè)融資水平的方式緩解企業(yè)的融資約束,在一定程度上抵銷商業(yè)信用對開發(fā)式創(chuàng)新投資的抑制作用。其次,處于市場領(lǐng)導(dǎo)地位的企業(yè),其管理者會更加看重自己的聲譽,為了自身利益最大化會存在一定程度的短視行為,不愿因可能的創(chuàng)新失敗影響到他們在經(jīng)理人市場中的聲譽。基于以上分析,市場地位的提高可以讓商業(yè)信用與開發(fā)式創(chuàng)新投資的U型曲線變得更加平緩。基于以上分析,提出假設(shè):

H4:市場地位的提高會減弱商業(yè)信用與開發(fā)式創(chuàng)新投資的U型關(guān)系。

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)整理

本文以創(chuàng)業(yè)板上市公司2015—2019年的數(shù)據(jù)為研究樣本,在此基礎(chǔ)上,剔除金融類企業(yè)和研發(fā)支出數(shù)據(jù)缺失的樣本,最終得到2 791個觀測值。其中探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資的數(shù)據(jù)主要來源于公司年報披露的費用化研發(fā)支出和資本化研發(fā)支出,相關(guān)公司數(shù)據(jù)主要靠查閱公司年報及WIND數(shù)據(jù)庫、CSMAR數(shù)據(jù)庫獲得,使用Stata14.0軟件進行分析。除此之外,本文對連續(xù)變量進行了前后1%的縮尾處理,以消除異常值的影響。

(二)變量定義

1.被解釋變量

異質(zhì)性研發(fā)投資(R&D):我國《企業(yè)會計準(zhǔn)則》(2006)要求企業(yè)應(yīng)將研究開發(fā)階段分為研究階段和開發(fā)階段,并對每個階段的投資信息進行明確披露。研發(fā)投資主要包括費用化和資本化兩部分,其中費用化主要發(fā)生在研究階段,資本化發(fā)生在開發(fā)階段。研究階段更偏向于探索性的支出,與開發(fā)階段投資相比,風(fēng)險高且不確定性大,因此本文借鑒畢曉方等[ 7 ]的觀點,用費用化研發(fā)支出作為研究支出對探索式創(chuàng)新投資進行衡量,用資本化研發(fā)支出作為開發(fā)支出對開發(fā)式創(chuàng)新投資進行衡量。具體計算方式如下:

探索式創(chuàng)新投資(R)=費用化研發(fā)支出/期末總資產(chǎn)

開發(fā)式創(chuàng)新投資(D)=資本化研發(fā)支出/期末總資產(chǎn)

2.解釋變量

商業(yè)信用(TC):商業(yè)信用代表企業(yè)從上下游企業(yè)獲得的融資總額,本文借鑒陸正飛和楊德明[ 10 ]的做法,用企業(yè)當(dāng)期應(yīng)付賬款、應(yīng)付票據(jù)和預(yù)收賬款之和與總資產(chǎn)的比值來表示。

3.調(diào)節(jié)變量

市場地位(MP):赫芬達爾指數(shù)在企業(yè)層面可以反映相對市場地位,因此本文借鑒李德輝等[ 16 ]的做法,使用赫芬達爾指數(shù)表示企業(yè)的市場地位,MP值越大,表明產(chǎn)品市場競爭程度越低,企業(yè)市場地位越高,計算公式為:

MP=(X/X)

公式中的Xi代表企業(yè)i的年度營業(yè)收入,X代表企業(yè)i所屬行業(yè)所有企業(yè)年度營業(yè)收入之和。

4.控制變量

企業(yè)研發(fā)投資除了受商業(yè)信用融資的影響外,還會受到其他因素的影響。本文在借鑒吳祖光和安佩等[ 4 ]以往研究的基礎(chǔ)上,選取公司規(guī)模(Size)、現(xiàn)金比率(Cash)、成長性(Q)、人力資本(Hr)、企業(yè)年齡(Age)等指標(biāo)作為控制變量對主要變量間的關(guān)系進行研究,并進行行業(yè)(Indu)和年份(Year)的控制。各變量定義如表1所示。

(三)模型設(shè)定

為了對H1和H2進行檢驗,構(gòu)建模型(1):

INNO=α+αTC+αTC+αSize+αCash+αQ+ αHr +

αAge+∑Year+∑Indu+ε(1)

研發(fā)投資INNO分別用探索式創(chuàng)新投資(R)和開發(fā)式創(chuàng)新投資(D)表示,分成模型(1-1)和模型(1-2)。在模型中加入商業(yè)信用的二次方(TC),以考察商業(yè)信用與探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資的非線性關(guān)系,預(yù)計在模型(1-1)中α顯著為負,在模型(1-2)中α顯著為正。

為了對H3和H4進行檢驗,在模型(1)的基礎(chǔ)上加入市場地位(MP)、市場地位與商業(yè)信用的交乘項(MP×TC)、市場地位與商業(yè)信用二次方的交乘項(MP×TC),構(gòu)建模型(2):

INNO=?β+?βTC+?βTC+?βMP×TC+

βMP×TC+?βMP+?βSize+?βCash+?βQ+

βHr+?βAge+∑Year+∑Indu+γ

(2)

INNO分別用R和D來表示,分成模型(2-1)和模型(2-2)。市場地位的調(diào)節(jié)作用主要根據(jù)β4的符號和ββ-ββ的正負進行判斷。

四、實證結(jié)果分析

(一)描述性統(tǒng)計

主要變量的描述性統(tǒng)計分析結(jié)果見表2。我國創(chuàng)業(yè)板上市公司探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資的均值均高于其中位數(shù),說明有一半以上的企業(yè)研發(fā)投資水平尚未達到市場平均水平,研發(fā)投資強度有待提高。商業(yè)信用融資最小值為0.0061,最大值為0.4535,均值為0.1360,高于中位數(shù)0.1145,說明不同企業(yè)獲得的商業(yè)信用融資規(guī)模有較大差距,部分企業(yè)商業(yè)信用融資水平較高。市場地位中位數(shù)為0.0005,平均值為0.6390,標(biāo)準(zhǔn)差為3.3657,說明在創(chuàng)業(yè)板上市公司中企業(yè)市場地位差距懸殊,部分企業(yè)市場地位較低。控制變量方面,現(xiàn)金比率最小值為0.0744,最大值為10.4089,標(biāo)準(zhǔn)差為1.7148,說明樣本企業(yè)存在較大的償債能力差異。

(二)相關(guān)系數(shù)分析

相關(guān)性分析結(jié)果如表3所示。商業(yè)信用與探索式創(chuàng)新投資(R)之間的相關(guān)系數(shù)為-0.032,在10%的水平顯著負相關(guān),與開發(fā)式創(chuàng)新投資(D)之間的系數(shù)為-0.146,在1%的水平顯著負相關(guān),說明商業(yè)信用可能對企業(yè)的探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資均起負向作用,與H1和H2有出入,后續(xù)應(yīng)通過回歸分析作進一步檢驗。Pearson相關(guān)系數(shù)表中兩兩變量相關(guān)系數(shù)的絕對值最大為0.395,低于0.6,說明各個變量之間共線性不嚴重,為后續(xù)研究奠定了基礎(chǔ)。

(三)回歸結(jié)果分析

1.商業(yè)信用與異質(zhì)性研發(fā)投資

關(guān)于U(倒U)型關(guān)系的檢驗,本文借鑒Haans等[ 20 ]的研究,認為應(yīng)滿足三個條件:(1)解釋變量的二次項系數(shù)顯著為正(負);(2)當(dāng)解釋變量取最小值時斜率為負(正),解釋變量取最大值時斜率為正(負);(3)曲線的拐點在解釋變量的取值范圍中。

商業(yè)信用對異質(zhì)性研發(fā)投資的影響及市場地位的調(diào)節(jié)作用回歸結(jié)果如表4所示。模型(1-1)中TC2的系數(shù)為-0.1174且在1%的水平顯著,當(dāng)TC取最小值0.0061和最大值0.4535時對應(yīng)斜率為0.0663和-0.0426,曲線拐點為0.2784(在TC取值范圍內(nèi)),滿足倒U型關(guān)系的三個條件。因此,商業(yè)信用與探索式創(chuàng)新投資之間存在倒U型關(guān)系,H1得到驗證。說明前期隨著商業(yè)信用的增加,企業(yè)提高了對探索式創(chuàng)新的投資,但超出臨界點后,企業(yè)面臨的償債壓力增大,減少了對探索式創(chuàng)新的投資。

與上文分析類似,模型(1-2)中TC2系數(shù)顯著為正,當(dāng)TC取最小值和最大值時對應(yīng)的斜率分別為-0.0186和0.0095,曲線拐點為0.3015,符合U型關(guān)系的三個要求。因此,商業(yè)信用與開發(fā)式創(chuàng)新投資存在U型關(guān)系,H2成立。說明企業(yè)獲得商業(yè)信用增多后,會分配較多資源進行探索式創(chuàng)新投資,從而減少了對開發(fā)式創(chuàng)新的投資,但當(dāng)獲得的商業(yè)信用融資規(guī)模超出臨界點后,管理層出于自身利益最大化和減少財務(wù)風(fēng)險的考慮,會減少對探索式創(chuàng)新的投資,增大對開發(fā)式創(chuàng)新的投資。

2.商業(yè)信用、市場地位調(diào)節(jié)與異質(zhì)性研發(fā)投資

關(guān)于對U(倒U)型關(guān)系的調(diào)節(jié)作用,本文借鑒Haans等[ 20 ]的研究,認為包括曲線變得陡峭或平緩和曲線拐點左右偏移兩個方面。對于模型(2),首先,β顯著為正時,表明在調(diào)節(jié)變量的作用下,U型變得陡峭,倒U型變得平緩;反之,倒U型變得陡峭,U型變得平緩。其次,判斷ββ-ββ的符號,若符號為正,說明隨著調(diào)節(jié)變量的增加拐點向右移動,反之拐點向左移動。

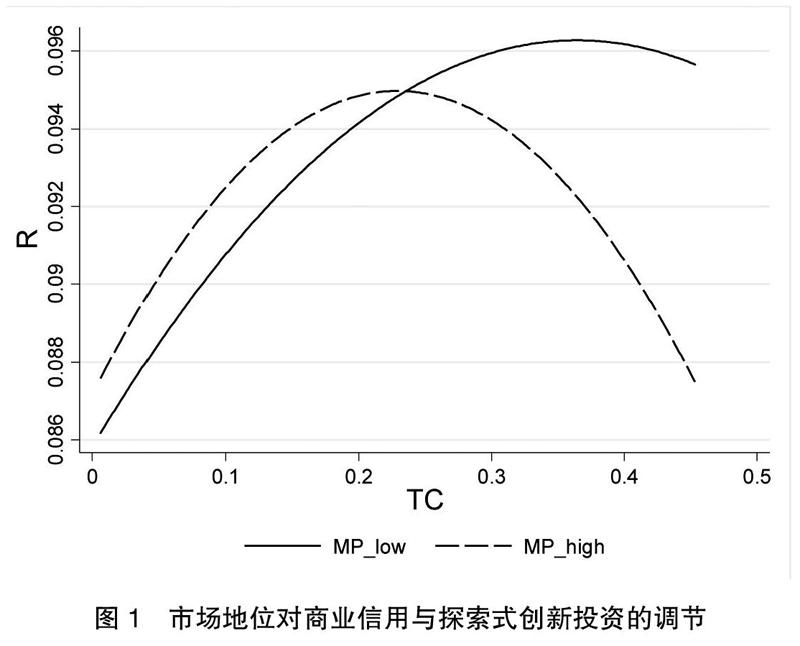

模型(2-1)檢驗市場地位對商業(yè)信用與探索式創(chuàng)新投資的調(diào)節(jié)作用。由模型(2-1)回歸結(jié)果可知,在不同市場地位水平下,商業(yè)信用與公司探索式創(chuàng)新投資在1%的水平顯著正相關(guān),商業(yè)信用的平方與探索式創(chuàng)新投資在1%的水平顯著負相關(guān),說明商業(yè)信用融資與探索式創(chuàng)新投資的倒U型關(guān)系沒有改變;β=-0.0104且在5%的水平顯著,說明倒U型曲線變得陡峭,同時β=0.0617β=-0.1070,β=0.0016,β=-0.0104,則ββ-ββ<0,表明隨著市場地位的提高,拐點向左移動,即市場地位越高的企業(yè),商業(yè)信用與探索式創(chuàng)新投資的倒U型曲線拐點所對應(yīng)的商業(yè)信用金額越低。結(jié)果如圖1所示,市場地位高的企業(yè),商業(yè)信用與探索式創(chuàng)新投資的倒U型關(guān)系更明顯,H3得到驗證。

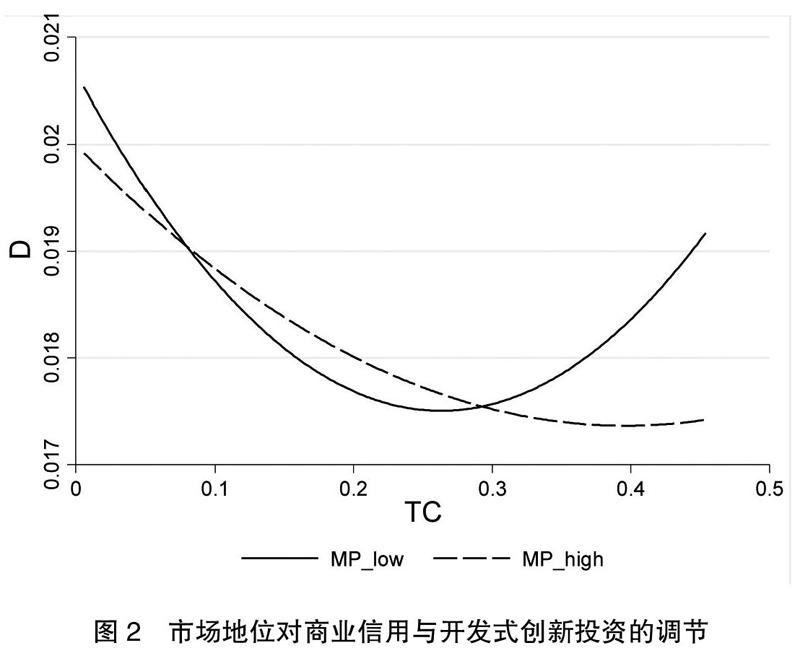

模型(2-2)檢驗市場地位對商業(yè)信用與開發(fā)式創(chuàng)新投資的調(diào)節(jié)作用。模型(2-2)的回歸結(jié)果表明,商業(yè)信用與企業(yè)開發(fā)式創(chuàng)新投資在1%的水平顯著負相關(guān),商業(yè)信用的平方與開發(fā)式創(chuàng)新投資在1%的水平顯著正相關(guān),說明商業(yè)信用融資與開發(fā)式創(chuàng)新投資的U型關(guān)系沒有改變;β=-0.0043且在1%的水平顯著,說明U型曲線變得平緩,同時β=-0.0197,β=0.034,β3=0.0016,β=-0.0043,則ββ-ββ>0,表明隨著市場地位的提高,拐點右移,即市場地位越高的企業(yè),商業(yè)信用與開發(fā)式創(chuàng)新投資的U型曲線拐點所對應(yīng)的商業(yè)信用金額越高。結(jié)果如圖2所示,市場地位低的企業(yè),商業(yè)信用與開發(fā)式創(chuàng)新投資的U型關(guān)系更明顯,H4得到驗證。

(四)穩(wěn)健性檢驗

為了進一步增加研究結(jié)論的可靠性,本文采用替換變量的方式對結(jié)論進行了穩(wěn)健性檢驗。(1)改變商業(yè)信用的衡量方式,用應(yīng)付賬款與總資產(chǎn)的比值作為商業(yè)信用的代理變量;(2)改變異質(zhì)性研發(fā)投資的衡量方式,用費用化研發(fā)支出加1取對數(shù)作為探索式創(chuàng)新投資的代理變量,以資本化研發(fā)支出加1取對數(shù)作為開發(fā)式創(chuàng)新投資的代理變量;(3)改變市場地位的衡量方式,將市場地位用勒納指數(shù)即(營業(yè)收入-營業(yè)成本-銷售費用-管理費用)/營業(yè)收入進行衡量,為了消除不同行業(yè)的影響,用每個企業(yè)的勒納指數(shù)減去其所屬行業(yè)內(nèi)以銷售額加權(quán)的勒納指數(shù)均值,以此作為衡量該企業(yè)市場地位的代理變量。將上述代理變量依次代入模型分別進行回歸,結(jié)果表明,除顯著性水平略有差異外,研究結(jié)論與前文基本一致。

五、研究結(jié)論與啟示

本文以2015—2019年創(chuàng)業(yè)板上市公司為研究樣本,探究商業(yè)信用如何影響企業(yè)的異質(zhì)性研發(fā)投資及市場地位是否會對商業(yè)信用與異質(zhì)性研發(fā)投資的關(guān)系產(chǎn)生調(diào)節(jié)作用。通過理論推導(dǎo)與實證分析發(fā)現(xiàn),隨著商業(yè)信用的增加,探索式創(chuàng)新投資呈先上升后下降的倒U型趨勢,開發(fā)式創(chuàng)新投資呈先下降后上升的U型趨勢,本文認為主要原因是商業(yè)信用在緩解企業(yè)資金壓力的同時也會增大企業(yè)償債風(fēng)險,而探索式創(chuàng)新與開發(fā)式創(chuàng)新在風(fēng)險承擔(dān)和資金需求等方面有不同特征。進一步考慮企業(yè)市場地位后發(fā)現(xiàn):市場地位高的企業(yè),商業(yè)信用與探索式創(chuàng)新投資的倒U型關(guān)系更明顯;市場地位低的企業(yè),商業(yè)信用與開發(fā)式創(chuàng)新投資的U型關(guān)系更明顯。

本文研究結(jié)論的啟示意義在于:

1.企業(yè)應(yīng)選擇合適的研發(fā)投入方式

創(chuàng)業(yè)板企業(yè)可以利用商業(yè)信用來緩解企業(yè)融資約束,為企業(yè)研發(fā)提供資金補充,進而提高企業(yè)探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資的水平。但是,探索式創(chuàng)新和開發(fā)式創(chuàng)新在風(fēng)險承擔(dān)、資金需求、投資回報等方面存在異質(zhì)性,市場地位的高低也會調(diào)節(jié)商業(yè)信用對異質(zhì)性研發(fā)投資的作用。因此,企業(yè)應(yīng)根據(jù)自身市場地位和可獲得的商業(yè)信用規(guī)模,選擇合適的研發(fā)投資方式,最大限度地發(fā)揮商業(yè)信用對探索式創(chuàng)新投資和開發(fā)式創(chuàng)新投資的正向作用。

2.企業(yè)應(yīng)合理使用商業(yè)信用,估測商業(yè)信用閾值

商業(yè)信用作為企業(yè)一種重要的債務(wù)融資方式,在一定程度上可以緩解企業(yè)融資約束,為企業(yè)研發(fā)提供資金支持,但過高的商業(yè)信用會增大企業(yè)短期償債風(fēng)險。因此,企業(yè)應(yīng)根據(jù)自身研發(fā)需求與償債能力的高低,創(chuàng)新商業(yè)信用管理模式,形成合理預(yù)警機制,以防在經(jīng)營過程中出現(xiàn)資金缺口,增加企業(yè)風(fēng)險。

【參考文獻】

[1] 郭園園,成力為.外部融資渠道與企業(yè)異質(zhì)性R&D投資[J].科學(xué)學(xué)研究,2016,34(6):887-895.

[2] 張杰,蘆哲,鄭文平,等.融資約束、融資渠道與企業(yè)R&D投入[J].世界經(jīng)濟,2012(10):66-90.

[3] 劉政,楊先明.非正規(guī)金融促進了本土企業(yè)產(chǎn)品創(chuàng)新嗎?——來自中國制造業(yè)的證據(jù)[J].經(jīng)濟學(xué)動態(tài),2017(8):88-98.

[4] 吳祖光,安佩.商業(yè)信用融資對企業(yè)研發(fā)投入強度的影響:來自創(chuàng)業(yè)板上市公司的經(jīng)驗證據(jù)[J].科技進步與對策,2019(6):94-100.

[5] 劉家樹,范從來.內(nèi)外融資對企業(yè)不同階段創(chuàng)新投資的異質(zhì)性效應(yīng):基于中國制造業(yè)上市公司的數(shù)據(jù)[J].商業(yè)經(jīng)濟與管理,2019(1):88-97.

[6] MARCH J G.Exploration and exploitation in organizational learning[J].Organization Science,1991(2):71-87.

[7] 畢曉方,翟淑萍,姜寶強.政府補貼、財務(wù)冗余對高新技術(shù)企業(yè)雙元創(chuàng)新的影響[J].會計研究,2017(1):46-52,95.

[8] 劉歡,鄧路,廖明情.公司的市場地位會影響商業(yè)信用規(guī)模嗎?[J].系統(tǒng)工程理論與實踐,2015(12):3119-3134.

[9] 肖海蓮,唐清泉,周美華.負債對企業(yè)創(chuàng)新投資模式的影響:基于R&D異質(zhì)性的實證研究[J].科研管理,2014,35(10):77-85.

[10] 陸正飛,楊德明.商業(yè)信用:替代性融資,還是買方市場?[J].管理世界,2011(4):6-14,45.

[11] 陳志紅,李健.商業(yè)信用有助于中小企業(yè)綠色創(chuàng)新嗎:基于融資約束視角[J].現(xiàn)代經(jīng)濟探討,2020(7):70-78.

[12] 李心合,王亞星,葉玲.債務(wù)異質(zhì)性假說與資本結(jié)構(gòu)選擇理論的新解釋[J].會計研究,2014(12):3-10.

[13] 劉新同.基于企業(yè)生命周期的探索性創(chuàng)新和開發(fā)性創(chuàng)新平衡研究[J].河南師范大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2015,42(6):77-80.

[14] 李傳憲,黃麗.政府補貼對新能源上市公司雙元創(chuàng)新投入影響研究[J].中國科技論壇,2019(3):11-18.

[15] DATTA? S, LSKANDAR-DATTA? M, SINGH? V.Product market power,industry structure,and corporate earnings management[J].Journal of Banking and Finance,2013,37(8):3273-3285.

[16] 李德輝,范黎波,吳雙.企業(yè)市場地位、信息優(yōu)勢與創(chuàng)業(yè)導(dǎo)向:基于法制環(huán)境調(diào)節(jié)效應(yīng)的考察[J].管理評論,2019,31(4):58-69.

[17] 許江波,王晨.客戶集中度對企業(yè)研發(fā)績效的影響研究[J].會計之友,2021(1):9-16.

[18] 張新民,王玨,祝繼高.市場地位、商業(yè)信用與企業(yè)經(jīng)營性融資[J].會計研究,2012(8):58-65,97.

[19] 買生,張紋瑞,鄭潔.企業(yè)社會責(zé)任與企業(yè)社會資本:基于市場化程度與行業(yè)競爭地位的調(diào)節(jié)效應(yīng)[J].會計之友,2020(2):13-19.

[20] HAANS R F J,PIETERS C,HE Z L. Thinking about U:theorizing and testing U and inverted U-shaped relationshipsin strategy research[J].Strategic Management Journal,2016,37 (7):1177-1195.