政府補助與科技型企業(yè)融資約束

——異質性作用機理與融資機制研究

2022-01-14 04:50:08李坤

生產力研究 2021年12期

李 坤

(揚州大學 商學院,江蘇 揚州 225127)

一、引言

中國企業(yè)家調查系統(tǒng)發(fā)布《2017·中國企業(yè)經營者問卷跟蹤調查報告》顯示,融資約束仍是當前企業(yè)經營發(fā)展所面臨的主要困境之一,而科技型企業(yè)緣于其資產結構特性及處于生命周期的初期階段,融資約束問題尤為突出(顧群和翟淑萍,2014)[1]。科技創(chuàng)新具有一定的正外部性,因此,并不只有私人資本有利于革命性產業(yè)早期的發(fā)展,事實上,大多數(shù)歐洲國家和美國、日本在趕超時期的不同領域都得到了政府有力支持,包括資金、技術、人才等政策(佩蕾絲,2007)[2]。我國于1999 年批準設立了科技型中小企業(yè)技術創(chuàng)新基金,通過無償資助、貸款貼息和資本金投入三種方式,支持科技型中小企業(yè)創(chuàng)新創(chuàng)業(yè)。2006 年中國政府頒布《實施〈國家中長期科學和技術發(fā)展規(guī)劃綱要(2006—2020 年)〉的若干配套政策》,明確提出要完善促進高新技術企業(yè)發(fā)展的稅收政策,發(fā)揮財政資金對激勵企業(yè)自主創(chuàng)新的引導作用,推動建設創(chuàng)新型國家。

然而現(xiàn)有文獻對政府補助效應的研究結論不盡相同,有學者研究認為,政府補助不僅可以有效緩解企業(yè)的資源約束,還可以起到信號傳遞作用從而緩解企業(yè)風險性項目的資源約束,而且能夠進一步增強管理者的經營信念,以增強企業(yè)主觀層面的風險接納程度(毛其淋和許家云,2016;陳璐等,2019)[3-4];但也有學者研究認為,政府補助這一扶持性政策滋生了企業(yè)通過獲得補助以獲利的“惰性”(高翔和獨旭,2017)[5],對從事風險投資的科技型企業(yè)具有一定的擠出效應。政府補助究竟能否緩解科技型企業(yè)的融資約束或發(fā)揮信號傳遞作用從而有助于企業(yè)的外源性融資,值得進一步深入研究,尤其有必要結合科技型企業(yè)的異質性探究政府補助對企業(yè)融資機制的影響。

基于以上思考和困惑,本文基于2010—2018 年創(chuàng)業(yè)板上市公司的數(shù)據(jù),實證探討異質性層面下政府補助對科技型企業(yè)融資機制的影響,并運用工具變量法對異質性層面下的作用機制進行檢驗。與已有文獻相比,本文可能的貢獻在于:第一,厘清異質性層面下政府補助影響企業(yè)融資方式的作用機理,指出了股權融資還是債權融資是政府補助緩解企業(yè)融資約束的關鍵,這一分析豐富了政府補助與企業(yè)融資機制的相關文獻。第二,運用創(chuàng)業(yè)板上市公司的面板數(shù)據(jù)和兩階段最小二乘法(2SLS)對理論假設進行檢驗,不僅探討了政府補助緩解企業(yè)融資約束的作用機理,而且分析了企業(yè)商譽含量、所有制形式等異質性因素下政府補助對企業(yè)外源性融資的作用機理。

二、理論分析與研究假說

科技型企業(yè)的融資約束問題一直都是阻礙其發(fā)展的主要瓶頸,如何緩解科技型企業(yè)融資難、融資貴問題也一直備受學術界關注。究其根本緣由在于企業(yè)外部投資者與企業(yè)內部存在著嚴重的信息不對稱。當信息不對稱在企業(yè)內外部之間存在,外部投資者很可能會要求企業(yè)支付溢價來獲取外源性融資,由此造成了企業(yè)外部融資成本的增加,產生融資約束(Myers 和Majluf,1984)[6]。企業(yè)內外部信息不對稱程度越高,產生的融資約束問題就越嚴重(Kaplan 和Zingales,1997)[7]。因此,如何降低內外部之間的信息不對稱程度、緩解科技型企業(yè)的融資約束已成為中國各級政府部門亟待解決的問題。Takalo 和Tanayama(2010)[8]運用博弈分析方法指出,政府補助對于緩解科技型企業(yè)的融資約束具有顯著的正向作用。

政府對科技型企業(yè)提供補助既可為企業(yè)提供相應的資金支持,一定程度上減少企業(yè)對外部市場資金的需求,同時也通過向外部釋放出積極信號降低企業(yè)內外部之間的信息不對稱程度,進而緩解其融資約束。據(jù)此,本文提出假設1:

假設1:政府補助能夠緩解科技型企業(yè)的融資約束。

各級政府通常提供的補助金額比較有限,并不能直接緩解科技型企業(yè)的融資約束。政府對某一行業(yè)中的企業(yè)提供補助,往往向市場傳遞一個重要的利好消息,該行業(yè)獲得了國家層面的政策支持,同時,也表明了其是此行業(yè)中的優(yōu)勢企業(yè)。降低信息不對稱是緩解融資約束的主要途徑,政府補助這一啟示性行為向外部投資者傳遞了正向信號(郭玥,2018)[9],從而有效減少了科技型企業(yè)與外部投資者之間的信息不對稱。政府補助的對象通常都是那些更有發(fā)展?jié)摿Α⒏転樯鐣硇б娴男袠I(yè)和項目,因此政府補助表明其對企業(yè)經營理念、投資項目及其前景的認同。在其他狀況都相同的情境下,獲得政府補助的企業(yè)更容易得到外部投資者的青睞。股權融資和債權融資作為科技型企業(yè)外源性融資的主要來源,政府補助這一行為能夠有效發(fā)揮信號傳遞作用,降低內外部之間的信息不對稱程度,進而緩解企業(yè)融資約束,促進科技型企業(yè)的股權融資和債權融資。風險投資是科技型企業(yè)可以從外部獲得的除創(chuàng)始發(fā)起人出資以外的最主要股權融資。當政府補助的信號釋放后被外部風險投資機構或個人獲取,將有利于股權融資的增加(傅利平和李小靜,2014)[10]。科技型企業(yè)在股權融資過程中,當企業(yè)的價值被外部投資者高估時,外部投資者也更愿意對企業(yè)進行股權投資。政府補助能夠有效地向外部風險投資者釋放出“好企業(yè)”信號,引導其入股“好企業(yè)”。

朱治理等(2016)[11]則提出了政府補助對股權融資的信號傳遞作用無顯著性。科技型企業(yè)是創(chuàng)新型企業(yè),其研發(fā)等主要生產經營活動具有較大的不確定性,債權人往往會要求較高的利率支付水平。其一,盡管向企業(yè)發(fā)放貸款被投資者視為一種較為穩(wěn)固的投資方式,但外部投資者還是傾向于投資盈利能力強的企業(yè),以應對債務人不能如期償付本利的風險。政府補助能夠有效地向外部債權投資者釋放出“好企業(yè)”信號,引導其投資“好企業(yè)”。其二,政府補助會被外部債權投資者視作是一種隱性擔保,能夠降低投資者對信貸風險的預期,增加對獲補助企業(yè)的信任度。其三,融資優(yōu)序理論認為企業(yè)首先選擇無交易成本的內源融資,其次是可以為企業(yè)帶來節(jié)稅利益的債權融資,最后是會分散企業(yè)控制權的股權融資。據(jù)此,本文提出假設2:

假設2a:對于高融資約束的科技型企業(yè)而言,政府補助能夠促進企業(yè)的股權融資;

假設2b:對于高融資約束的科技型企業(yè)而言,政府補助能夠促進企業(yè)的債權融資。

假設2 是對假設1 作用機制的檢驗。一方面,探討了政府補助對何種外源性融資方式起到了促進作用;另一方面,也反映了中國科技型企業(yè)融資約束程度的高低對其股權融資以及債權融資的影響。

三、研究設計

(一)模型設計

基于以上的理論分析,本文構建面板模型,基本形式如下所示:

為檢驗假設1,構建模型(1):

為檢驗假設2a,構建模型(2):

為檢驗假設2b,構建模型(3):

其中,在模型(1)中,SAit表示企業(yè)i在t年的融資約束,Govit表示企業(yè)i在t年的政府補助額度。controlsit表示其他的控制變量,包括:資產周轉率(Turnover)表明企業(yè)的市場競爭力;銷售增長率(Sale)反映企業(yè)的成長性;資產有形性(PPE)反映企業(yè)的擔保能力;產權比率(DER)衡量企業(yè)的財務杠桿。此外,還考慮到了宏觀經濟增長(RGDP)、行業(yè)效應和時間效應。在模型(2)、模型(3)中,Equityit表示企業(yè)i在t年的股權融資,Debtit表示企業(yè)i在t年的債權融資,SAitΓGovit為融資約束與政府補助的交互項,其他控制變量與模型(1)相同。進一步,各變量定義說明如下。

1.融資約束。關于企業(yè)融資約束的衡量學術界一直沒有統(tǒng)一的標準,對于融資約束的衡量指標可選擇KZ 指數(shù)、WW 指數(shù)和SA 指數(shù)進行度量。但是KZ 指數(shù)和WW 指數(shù)都包含了內生性特征的融資變量。KZ 指數(shù)并不能真實反映企業(yè)的融資約束狀況,甚至認為KZ 指數(shù)的度量結果存在著不少反事實情況(Whited 和Wu,2006)[12];WW 指數(shù)主要測度企業(yè)的股權融資約束,而本文測度的是企業(yè)整體的外源性融資。因此,借鑒Hadlock 和Pierce(2010)[13]用企業(yè)年齡和企業(yè)規(guī)模兩個外生變量構建相對穩(wěn)健的融資約束代理變量SA指數(shù)。具體計算公式如下:

其中,Size是企業(yè)百萬元資產的自然對數(shù),Age是企業(yè)年齡。SA指數(shù)為負數(shù),SA指數(shù)越大,融資約束越高。

2.企業(yè)特征。本文實證分析選取的反映企業(yè)微觀層面的主要解釋變量和控制變量,已在基本回歸方程設定模塊進行了闡釋,以下主要對這些變量的具體含義和計算方法進行說明。政府補助(Gov)用政府補助金額的自然對數(shù)進行度量(陳璐等,2019)[4];市場競爭力用資產周轉率(Turnover)進行度量,即用營業(yè)收入除以總資產;銷售增長率(Sale)反映企業(yè)的成長性,用企業(yè)當年營業(yè)收入與上年營業(yè)收入的差除以上年營業(yè)收入;擔保能力用企業(yè)的資產有形性(PPE)進行度量,用存貨凈額與固定資產凈額之和除以總資產;產權比率(DER)衡量企業(yè)的財務杠桿,用總負債除以凈資產。此外,宏觀經濟增長(RGDP)、行業(yè)效應和時間效應,則分別用各省級層面人均GDP 增速、行業(yè)和年份的啞變量進行控制。表1 對本文使用的主要變量的計算方法進行了總結。

表1 主要變量定義與說明

(二)樣本與數(shù)據(jù)

本文選取2010—2018 年中國創(chuàng)業(yè)板非金融保險類上市公司,剔除農林牧漁、倉儲、文化藝術等三類非科技型企業(yè),剔除沒有披露本文研究相關數(shù)據(jù)的企業(yè),并對連續(xù)變量在1%分位兩端進行Winsorize縮尾處理,以防止異常值的影響,獲得了有效觀測樣本3 171 個。本文的財務數(shù)據(jù)均來自國泰安(CSMAR)數(shù)據(jù)庫,并用銳思(RESSET)數(shù)據(jù)庫對部分樣本數(shù)據(jù)進行了校驗。

四、實證結果及分析

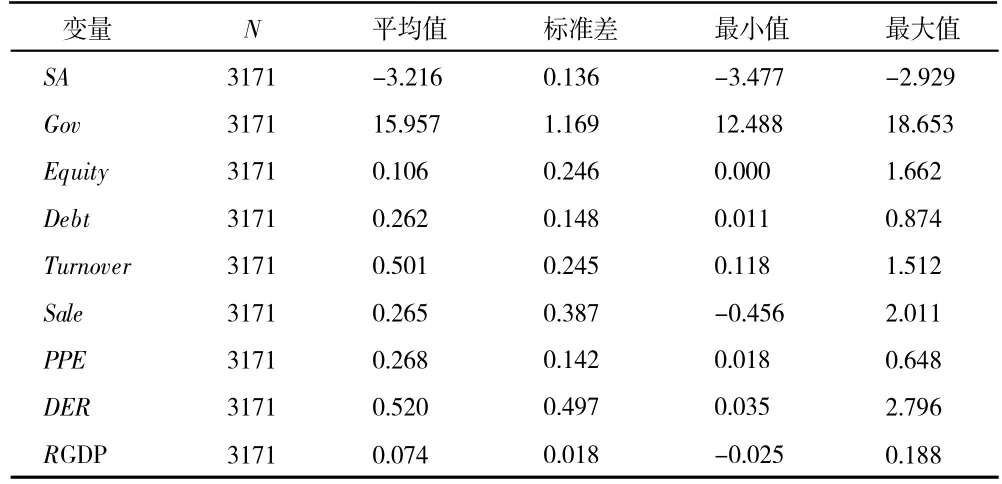

(一)描述性統(tǒng)計

表2 為各變量的描述性統(tǒng)計。主要變量中,樣本企業(yè)中的SA 指數(shù)均值約為-3.216,股權融資(Equity)的均值為0.106,但標準差為0.246,且其最小值與最大值相差大,債權融資(Debt)的均值為0.262,標準差為0.148,最大值為0.874,最小值為0.011,表明中國科技型企業(yè)的外部融資的情況差異較大,同時也表明有必要促進科技型企業(yè)的外源性融資,降低融資約束,縮小科技型企業(yè)間外部融資的差異。

表2 描述性統(tǒng)計

(二)回歸結果分析

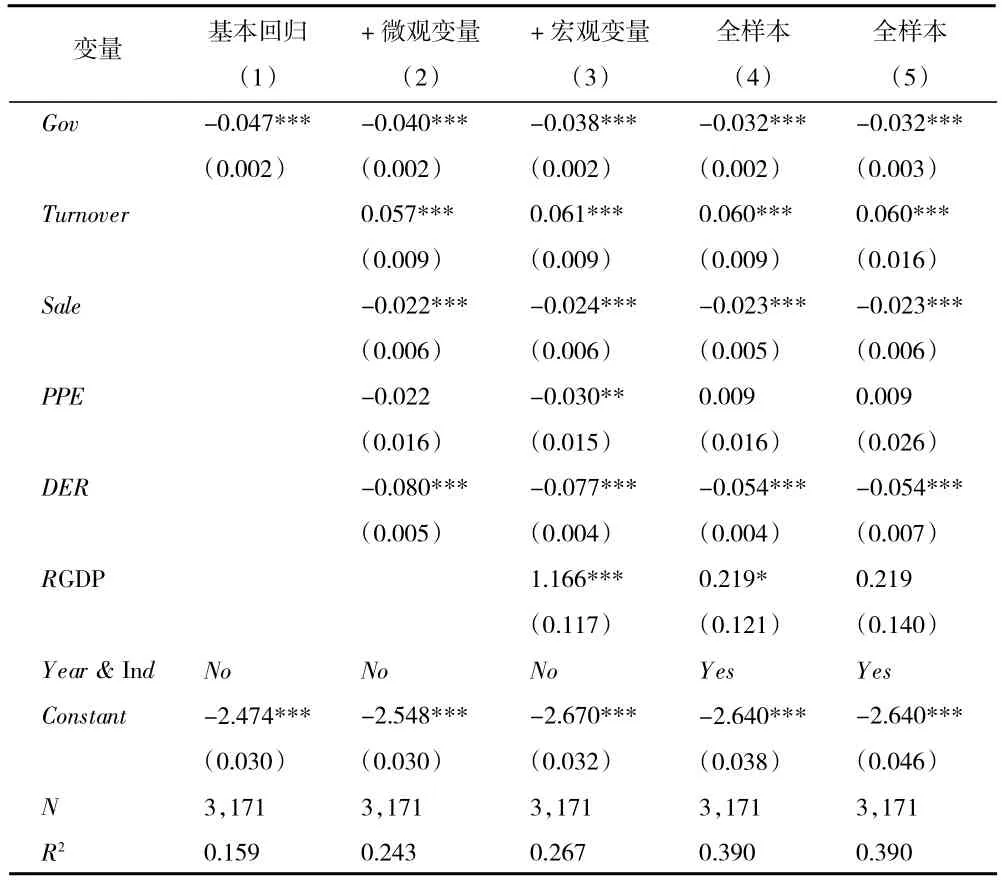

1.政府補助與融資約束:基礎回歸。表3 報告了政府補助對科技型企業(yè)融資約束影響的回歸結果。第(1)列結果顯示政府補助與企業(yè)融資約束結果顯著為負,表明政府補助能夠顯著緩解科技型企業(yè)的融資約束。第(2)列~第(4)列分別加入微觀變量、宏觀變量,并控制年份和行業(yè)效應后,政府補助仍能夠顯著緩解科技型企業(yè)的融資約束,且均在1%的水平下顯著。第(5)列控制了公司層面的群聚效應(cluster),所得政府補助的回歸系數(shù)在1%的水平下依舊顯著為負,同時也表明模型(1)的回歸結果是穩(wěn)健的。假設1 成立。

表3 政府補助與融資約束

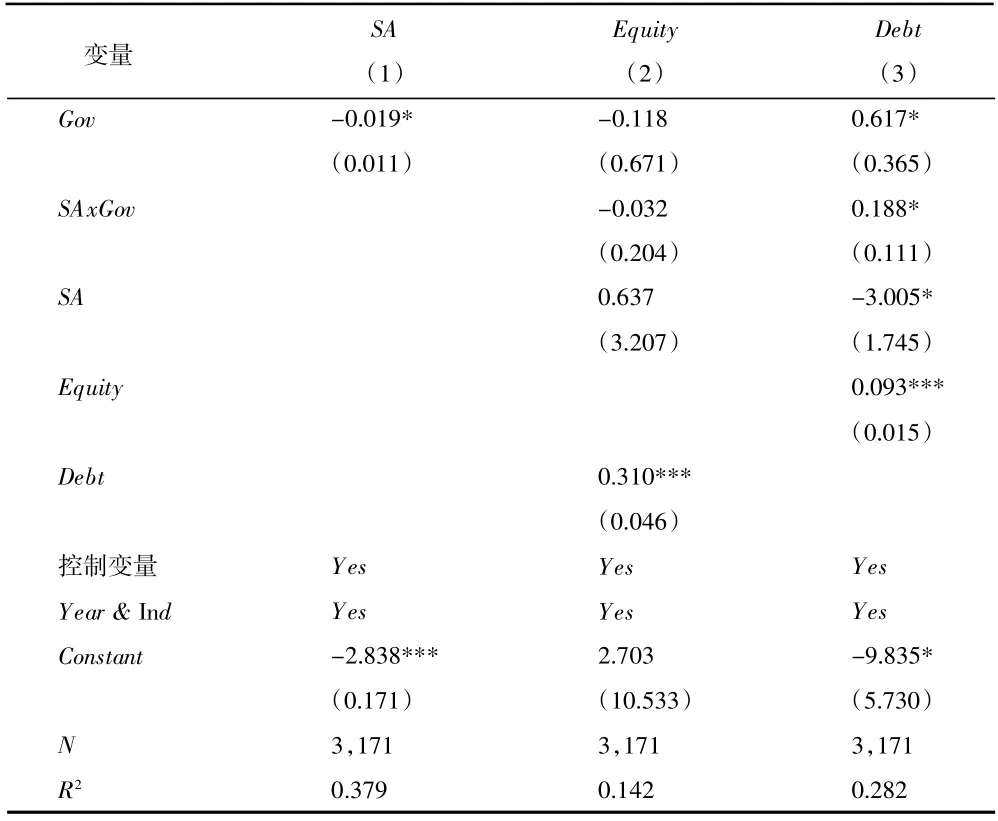

2.政府補助與融資約束:作用機制檢驗。政府補助能夠有效緩解科技型企業(yè)的融資約束,那么政府補助能否有效促進高融資約束企業(yè)的外源性融資。科技型企業(yè)的融資約束程度不同,政府補助促進企業(yè)外源性融資的實際效果可能就會存在差異。表4 報告了政府補助影響企業(yè)融資約束機制的檢驗結果。

表4 政府補助緩解融資約束的機制檢驗

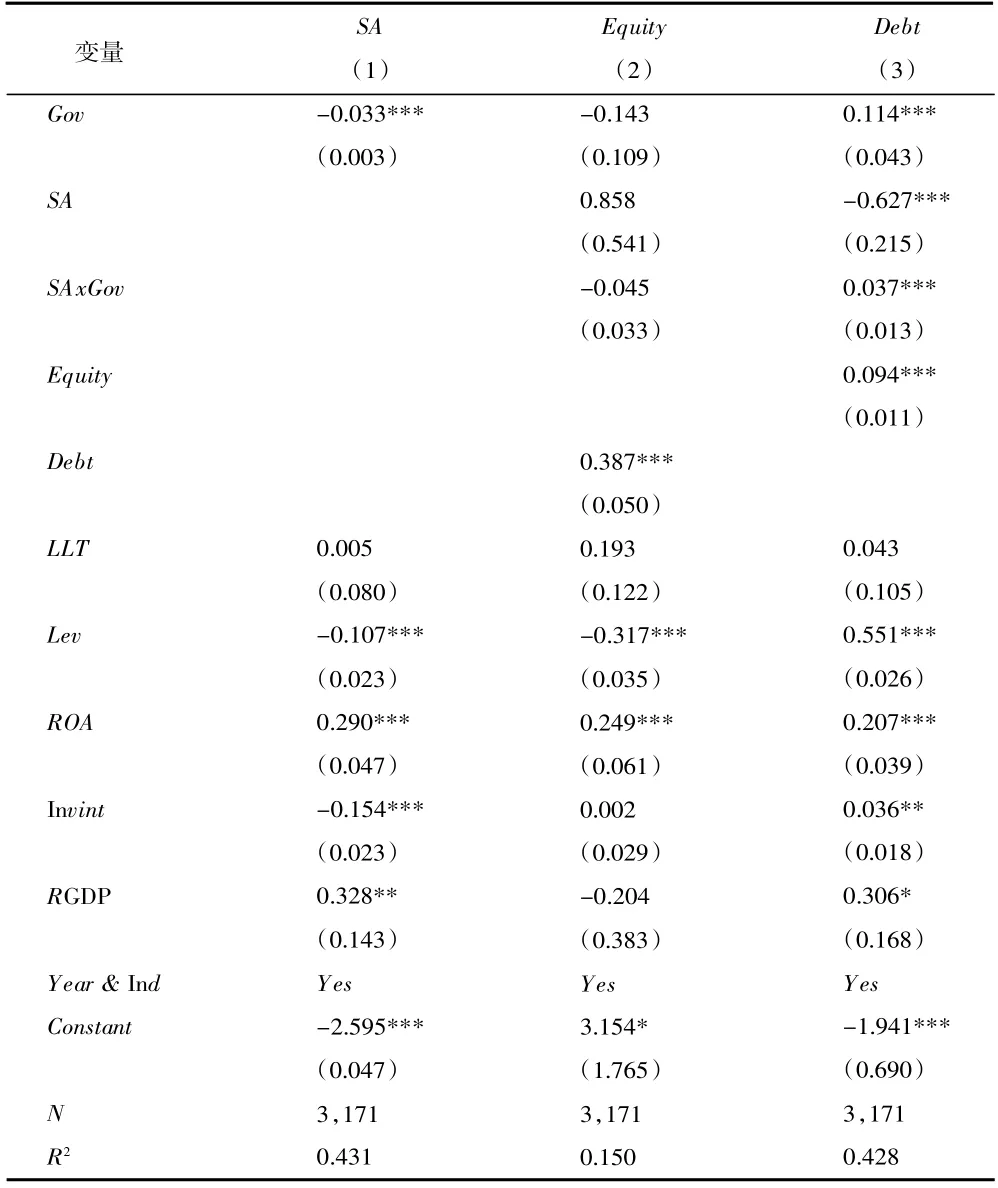

表4(1)列結果顯示政府補助與企業(yè)的股權融資結果為負,但不顯著。從政府補助與融資約束的交互項來看,其回歸系數(shù)為負但不顯著,這表明政府補助并不能夠顯著促進高融資約束企業(yè)的股權融資。因此,假設2a 不成立。

表4 第(2)列呈現(xiàn)的是政府補助對企業(yè)債權融資的作用機制。政府補助與企業(yè)債權融資的結果在5%的水平上顯著為正,這表明政府補助能夠顯著促進科技型企業(yè)的債權融資。從政府補助與融資約束的交互項來看,其回歸系數(shù)在5%的水平上顯著為正,這表明政府補助能夠顯著促進高融資約束企業(yè)的債權融資。因此,假設2b 得證。

(三)穩(wěn)健性檢驗

1.度量指標選擇的穩(wěn)健性。為保證實證結果的穩(wěn)健可靠,對衡量企業(yè)微觀特征的控制變量進行了替換。分別用長期借款與總資產之比(LLT)、資產負債率(Lev)、資產收益率(ROA)、資產密集度(Invint)①資產密集度(Invint)=非流動資產/ 總資產。,衡量企業(yè)的市場競爭力、財務杠桿、成長性、擔保能力。表5 報告了替換控制變量之后的回歸結果,可以看出變換控制變量后的穩(wěn)健性檢驗結果依舊與基準回歸結果一致,且回歸系數(shù)都在1%的水平上顯著。

表5 更換控制變量

2.不同計量模型的穩(wěn)健性。樣本中企業(yè)的債權融資以及股權融資存在部分的缺失值,本文用平均值進行了代替,以縮減樣本量的丟失。為了削弱OLS回歸可能存在的遺漏變量和反向因果等內生性問題,本文使用同一行業(yè)、同一城市企業(yè)獲得的平均政府補助自然對數(shù)作為觀測企業(yè)補貼強度的工具變量,采用兩階段最小二乘法(2SLS)進行估計。其中,模型(1)的核心變量的回歸結果如表6(1)列所示,政府補助對融資約束的直接影響顯著為負,即假說1 穩(wěn)健成立。模型(2)和模型(3)的核心變量的回歸結果如表6(2)列、表6(3)列所示,各回歸系數(shù)符號均與表4 一致,即假設2b 也穩(wěn)健成立。

表6 2SLS 回歸結果

五、政府補助與科技型企業(yè)融資約束:異質性檢驗

(一)企業(yè)商譽視角

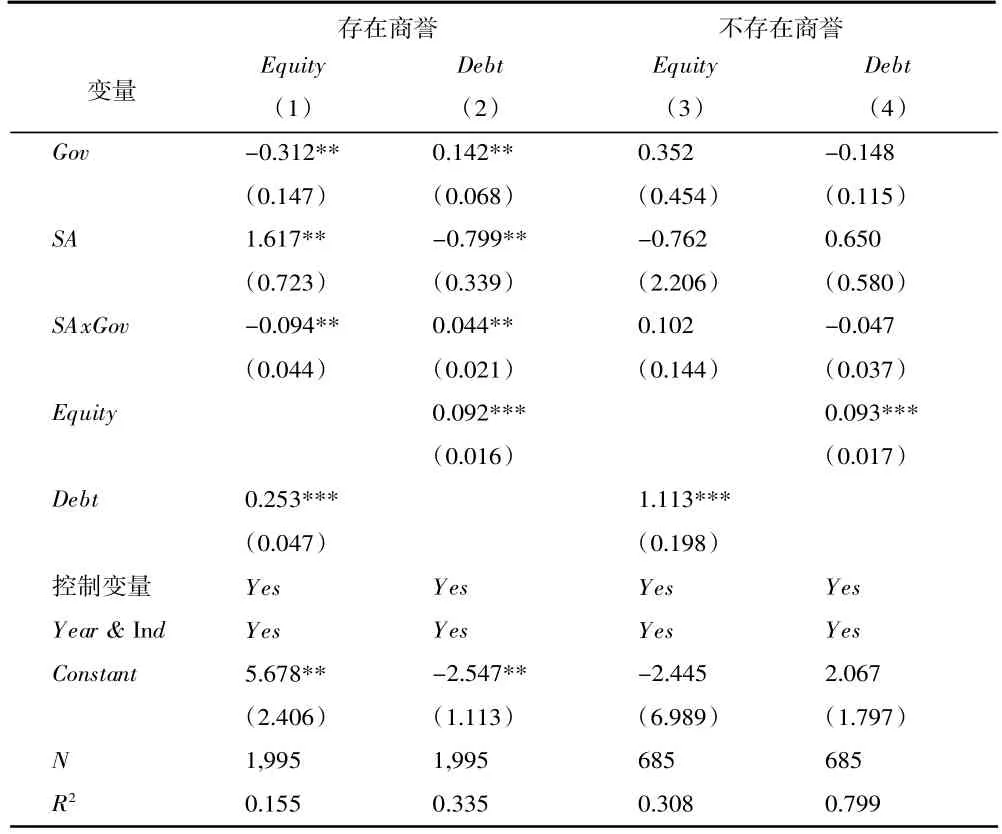

按照現(xiàn)行會計準則,自創(chuàng)商譽不確認,只有并購過程中形式的商譽才予以確認。因此,商譽是企業(yè)在并購的過程中產生的,往往企業(yè)商譽的價值越大,則其發(fā)生并購的次數(shù)或規(guī)模就越大。從表7(1)列、表7(2)列的回歸系數(shù)看出,無論科技型企業(yè)是否存在商譽,政府補助都顯著緩解了企業(yè)的融資約束。存在商譽的科技型企業(yè)的政府補助回歸系數(shù)大于不存在商譽的樣本,這可能是因為存在商譽的科技型企業(yè)往往進行了多次或大規(guī)模的并購,并購導致了更多的外部資金需求,從而遭受了更為嚴重的融資約束,政府補助這一舉措有效緩解了存在商譽企業(yè)的融資約束。而不存在商譽的科技型企業(yè)本身可能面臨著更小的融資約束,因而其政府補助的回歸系數(shù)略小于存在商譽的企業(yè)。

表7 異質性分析結果

(二)企業(yè)所有制視角

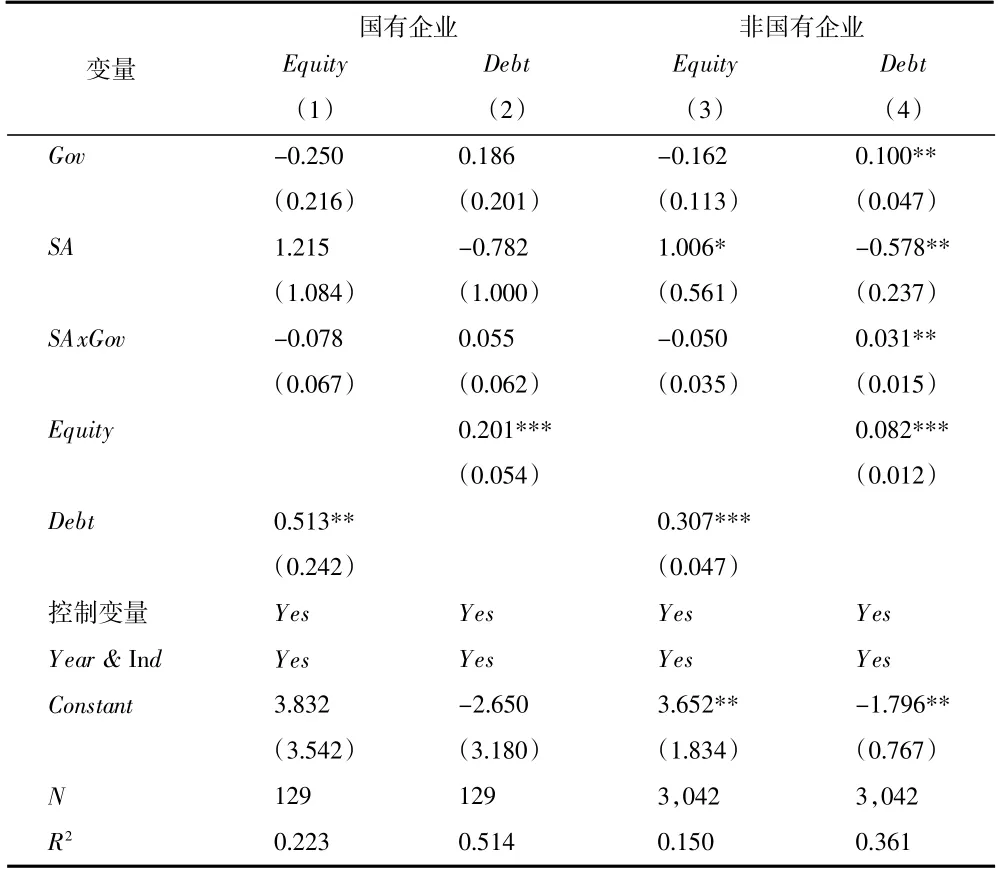

不同的企業(yè)性質在經營理念、資源的獲得優(yōu)勢上均存在差異,因此本文根據(jù)國泰安(CSMAR)數(shù)據(jù)庫,將民營企業(yè)和外資企業(yè)劃分為非國有企業(yè),將央企、省國企和其他國企劃分為國有企業(yè)。政府補助的回歸結果如表7(3)列、表7(4)列所示,非國有企業(yè)的回歸系數(shù)略大于國有企業(yè),說明比起國有企業(yè)政府補助更能有效緩解非國有企業(yè)的融資約束。由于國有企業(yè)更能得到外部投資者的青睞,因此融資能力較強。

六、政府補助對科技型企業(yè)融資機制的影響:異質性作用機制檢驗

(一)企業(yè)商譽視角

對于存在商譽的企業(yè)而言,表8(1)列融資約束與股權融資的回歸系數(shù)顯著為正,而與表8(2)列債權融資的回歸系數(shù)顯著為負,說明存在商譽企業(yè)會在陷入融資困境時傾向于股權融資。但是,表8(2)列政府補助與融資約束的交互項顯著為正,說明政府補助能夠顯著促進存在商譽企業(yè)的債權融資,而對表8(1)列股權融資的影響顯著為負,說明政府補助能夠促使高融資約束的存在商譽企業(yè)減少股權融資方式,而傾向于選擇債權融資。這一實證結果與融資次序理論相符。而對于不存在商譽的企業(yè)而言,表8(3)列、表8(4)列回歸結果表明,政府補助對其作用機制不明顯,政府補助雖然增加了不存在商譽的企業(yè)的資金來源,但在對外傳遞的正向信號上不如存在商譽的企業(yè)表現(xiàn)明顯。

表8 商譽視角下政府補助對科技型企業(yè)融資機制的影響

(二)企業(yè)所有制視角

表9(1)列、表9(2)列實證結果表明,政府補助對國有企業(yè)的作用機制不明顯。這是因為國有企業(yè)相對于非國有企業(yè)對政府補助的敏感度不高,這可能是因為國有企業(yè)對資金的利用效率不夠高,也可能是因為相對于非國有企業(yè),國有企業(yè)面臨著更輕的融資約束現(xiàn)狀。表9(3)列、表9(4)列實證結果顯示,非國有企業(yè)融資約束與股權融資的回歸系數(shù)顯著為正,而與債權融資的回歸系數(shù)顯著為負,表明非國有企業(yè)在陷入融資約束困境時,會增加股權融資。但是,表9(3)列政府補助與融資約束的交互項不顯著。表9(4)列政府補助與融資約束交互項顯著為正,表明政府補助促進了高融資約束非國有企業(yè)的債權融資,而對非國有企業(yè)的股權融資作用不明顯,這一實證結果與融資優(yōu)序理論相符。

表9 所有制視角下政府補助對科技型企業(yè)融資機制的影響

七、結論和政策含義

本文從政府補助、融資約束和企業(yè)外源性融資方式的相互關系和作用機理入手,借助2010—2018年中國創(chuàng)業(yè)板3 171 家公司年度樣本,實證檢驗了政府補助對科技型企業(yè)融資約束的影響結果及其異質性作用機理,得到了以下三點有意義的發(fā)現(xiàn):(1)政府補助有助于緩解科技型企業(yè)的融資約束,促進企業(yè)的外源性融資。(2)政府補助緩解融資約束促進企業(yè)外源性融資的作用機制,主要表現(xiàn)在債權融資方面。政府補助對外部投資者產生了一定的信號作用,極大地消除了企業(yè)內外部之間的信息不對稱,從而緩解了科技型企業(yè)的融資約束。(3)異質性分析層面,政府補助都能有效緩解各類異質性層面企業(yè)的融資約束,而在作用機制方面,存在商譽企業(yè)、非國有企業(yè)面臨著更為顯著的融資約束,而政府補助這一政策性舉措可以有效緩解其融資壓力。

科技創(chuàng)新發(fā)展是解決現(xiàn)階段中國經濟發(fā)展所面臨諸多問題的關鍵所在,關注中國科技型企業(yè)的發(fā)展、緩解其融資壓力是目前中國亟待解決的問題。首先,科技型企業(yè)實現(xiàn)高質量發(fā)展需要政府的積極作為,通過政府補助等系列措施緩解融資壓力。其次,政府補助這一扶持性政策對不同企業(yè)狀況、不同所有制形式的科技型企業(yè)具有不同的異質作用。因此,要提升政府補助對企業(yè)發(fā)展的促進效果,因地制宜開展政策扶持,提高國家公共資源的利用效率。最后,進一步探究不同的政府補助政策對科技型企業(yè)的作用機理,提高資金融通的效率,這是我們下一步努力的方向。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26