基于EGARCH-SGED 模型的上海原油期貨價格波動率研究

2022-01-14 04:50:08司曉麗

生產力研究 2021年12期

司曉麗

(南京林業大學 經濟管理學院,江蘇 南京 210037)

一、引言

原油俗稱“黑色金子”,長期以來,一直是各個國家經濟發展的重要議題。作為不可再生資源,原油需求隨著經濟發展不斷增加,從而導致原油價格產生較大的變動幅度。同時,受國際政治形式和國際金融市場的雙重影響,國際能源價格振蕩幅度越發明顯,這對高度依賴能源發展經濟的發展中國家極度不利。另外,原油期貨價格的劇烈波動不但會影響金融市場參與者的投資決策,而且還會影響政府制定相關的風險防控對策。因此,準確描述上海原油期貨的價格波動具有很強的理論意義和現實意義。

2018 年3 月26 日,上海原油期貨作為我國推出的第一個國際化期貨品種在上海期貨交易所掛牌上市,國內外學者也越來越關注,并進行了相關方面的研究。從目前的相關文獻來看,大部分學者側重對上海原油期貨市場與國際原油市場、原油現貨市場以及其他相關金融市場的相關性研究和風險溢出效應研究。嚴佳佳等(2019)[1]研究了上海原油期貨價格和阿曼原油現貨價格之間的關系,利用Johansen 協整檢驗、Granger 因果檢驗和VECM 模型進行計量實驗,發現上海原油期貨與阿曼原油現貨的收益率序列之間存在長期均衡關系,現貨價格對期貨價格具有引導作用。林榕等(2019)[2]對原油期貨和現貨關系進行研究,結果表明,兩者之間相關性極強且存在協整關系。賈曌(2020)[3]探討了WTI和Brent 原油期貨對中國原油期貨價格的影響,結果表明,中國原油期貨面對全球油價風波保持相對穩定,但是中國原油期貨仍受到Brent 原油期貨較大影響,尚不能完全反應自身供求關系。牛華偉和徐眾(2020)[4]基于EGARCH 模型和VAR 模型探討上海原油期貨上市對現貨市場價格波動的影響,結果表明原油期貨增強了原油現貨市場價格的波動性,但這種影響較為短暫。王世文和侯依青(2020)[5]以石油相關產業鏈的期貨產品為切入點,運用計量模型研究了我國原油期貨、瀝青期貨以及聚丙烯期貨收益率之間的動態相關性,Copula 函數的擬合結果表明,國內化工類期貨與原油期貨價格之間的聯動性增強,其中最為顯著的是與瀝青期貨下尾的相關性。

綜上所述,關于上海原油期貨定量研究多側重于上海原油期貨市場與國際原油市場、原油現貨市場以及其他相關金融市場的相關性研究和風險溢出效應研究,而較少關注原油價格未來波動的走勢以及上海原油期貨收益率波動的自身特征[6]。因此,將金融計量模型應用于上海原油期貨市場收益率分布以及波動特征的研究,可以更加全面了解上海原油期貨價格的波動特點。本文通過對上海原油期貨收益率進行實證分析,引入廣義誤差分布(SGED)來處理殘差序列的“尖峰厚尾”及有偏的特征,對收益率序列建立引入非對稱性響應的EGARCH 模型,研究上海原油期貨收益率的波動情況,這無論是對引導投資者投資還是對監管部門制定風險防控策略都具有十分重要的意義。

二、理論模型

(一)EGARCH 模型

由于GARCH 模型中條件方差的參數約束較強,妨礙了方差的波動性。而在實際的金融市場中,期貨市場負沖擊的波動性回報率往往會比正面沖擊帶來的波動性回報率更大。通過弱化約束參數,對波動率對利空和利好消息的反饋進行非對稱性調整,Nelson(1991)[7]首次提出了指數廣義自回歸條件異方差模型(EGARCH)。EGARCH 模型具體的定義如下:

EGARCH 模型中條件方差取了自然對數,確保了σt是非負的,其中,αi和βj沒有了限定,所以它的應用也更加的廣泛。另外還通過參數γ引入非對稱響應,若γ≠0,則說明信息的作用是非對稱性的;當γ>0 時,則說明金融市場受壞消息對未來波動的影響明顯小于相同幅度的好消息的沖擊。

(二)SGED 分布

為了刻畫“尖峰厚尾”、有偏等特性,Fernandez和Steel 在廣義誤差分布(Generalized Error Distribution,sged)的基礎上加入偏度系數姿,提出了Skewed-GED(sged)這種比較前沿的分布,這個分布可以更加精確地刻畫金融市場資產收益率時間序列的“尖峰厚尾”和有偏特性[8]。Skewed-GED 分布的概率密度如下:

三、實證分析

(一)數據來源及統計特征分析

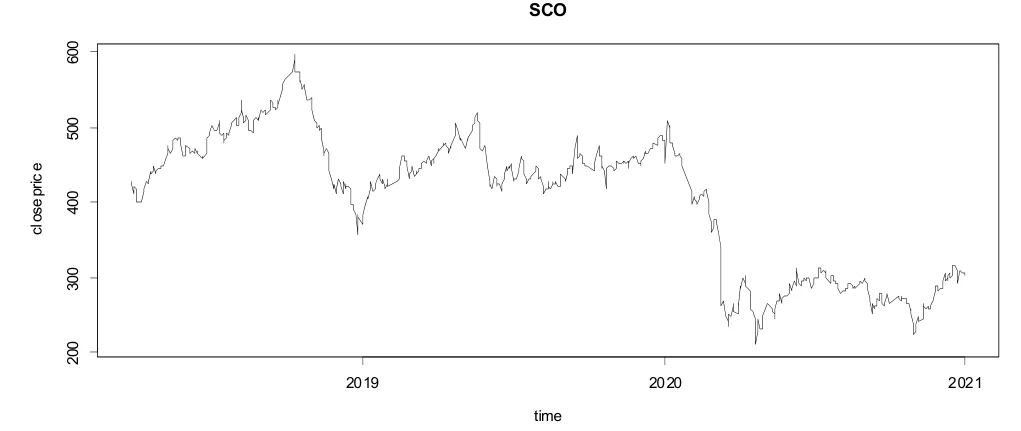

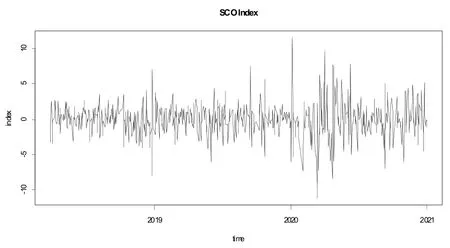

期貨價格不同于股票價格具有連續性特點,數據選取較為復雜,期貨合約數據是非常有限的,而選取多個合約也會導致期貨價格數據存在時間間隔問題。因此,為了獲得一個連續的、足夠數量的期貨價格數據序列,我們選取各個交易日的原油期貨主力合約的結算價格作為本文的樣本數據。而期貨的收盤價是按成交量進行加權的平均價格,相對來說更加具有代表性也更市場化,所以本文選取上海原油期貨上市以來自2018 年3 月26 日至2020 年12 月31 日的原油連續收盤價,共計675 組原油連續收盤價格數據,本文以SCO 代表上海原油期貨收盤價,且本文所有分析都是根據R 語言統計軟件編程完成。

上海原油連續收盤價是一個連續的時間序列,受多種因素的影響,會產生較大的波動,因而可能是非平穩的。為了使收益率序列更符合連續變化趨勢,在進行實證分析之前必須先對數據進行平穩化處理。定義如下:

其中,Pt和Pt-1分別是第t天和第t-1 天的收盤價。Rt是上海原油期貨市場第t天的收益率。

從圖1 和圖2 我們可以看出:上海原油期貨收益率一直圍繞零值以5%的幅度上下振蕩,不同時期收益率波動大小也各不相同。因此,上海原油期貨收益率序列存在顯著異方差性,適合構建EGARCH模型。

圖1 SCO 價格序列趨勢圖

圖2 SCO 收益率序列波動圖

表1 為上海原油期貨市場收益率的統計特征分析。結果顯示:平均收益率為-0.05,整體趨勢是下行的,在零值上下波動,表明上海原油期貨價格處于微弱的平衡狀態。收益率序列的偏度為-0.09,表明樣本分布左邊的尾部相對于右邊的尾部較長。即上海原油期貨收益率小于均值收益率的交易天數比較多。同時,超額峰度為3.36,遠遠大于零,沒有服從標準正態分布,表現出尖峰的特征。另外,從JB 統計量來看,其對應的p-value 較小,拒絕了“有效市場假說”理論假設,從另一個角度也說明上海原油期貨收益率序列不滿足正態分布。

表1 SCO 收益率序列統計特征

(二)模型構建

1.平穩性檢驗。本文使用ADF 檢驗法(Augmented Dickey-Fuller test,ADF),對上海原油連續收益率序列進行檢驗。ADF 單位根檢驗結果如表2 所示。

表2 SCO 對數收益率序列ADF 檢驗結果

由表2 可知,SCO 對數收益率序列的ADF 檢驗結果P值為0.01,表明SCO 對數收益率序列不存在單位根,即上海原油連續收益率序列是平穩的,可以作進一步分析及建模。

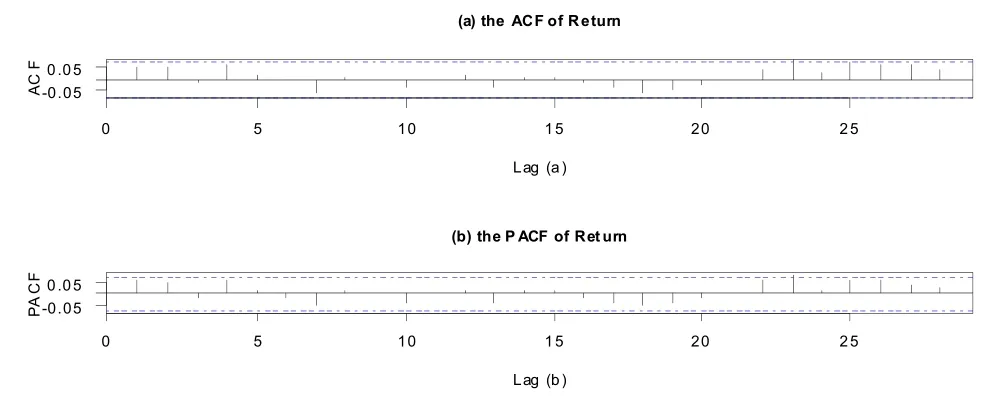

2.序列相關性檢驗。為了對上海原油期貨收益率的波動性分析更為準確,對其進行相關性檢驗。SCO 收益率序列自相關和偏自相關性檢驗如圖3所示。

圖3 SCO 收益率序列ACF 和PACF 圖

由圖3 可知,SCO 收益率序列滯后1~30 階的大部分函數值在95%置信區間內上下跳躍,所以收益率序列自相關性很低,或者說數據不存在顯著的相關性。因此,不需要在模型的均值方程中引入自相關性部分,上海原油收益率可以表示為一個常數項加上一個隨機擾動項,即Rt=ut+?t。

3.異方差性檢驗。本文選用LM 檢驗方法,該檢驗方法設H0為不存在ARCH 效應,若p-value 小于0.05,則說明存在ARCH 效應。

從表3 可知,p值遠遠小于0.05,很明顯上海原油連續收益率序列拒絕了備擇假設,即收益率序列存在異方差。

表3 SCO 對數收益率序列ARCH-LM 檢驗結果

4.EGARCH-SGED 模型分析。根據相關學者對股票市場、期貨市場、匯率市場等金融市場的實證研究,EGARCH-GED 模型能夠較好地描述金融市場上價格波動的“尖峰厚尾”、偏態等特性以及刻畫價格沖擊帶來的非對稱性,并且從上文的基本描述性統計分析可知,上海原油期貨對數收益率分布存在顯著的波動聚集特征,因此,下面采用EGARCHSGED 模型來擬合上海原油期貨對數收益率的條件方差。

在建立EGARCH 模型之前,根據AIC 信息準則,建立EGARCH(1,1)比較合適,因此,本文選擇EGARCHSGED(1,1)進行建模。

均值方程:

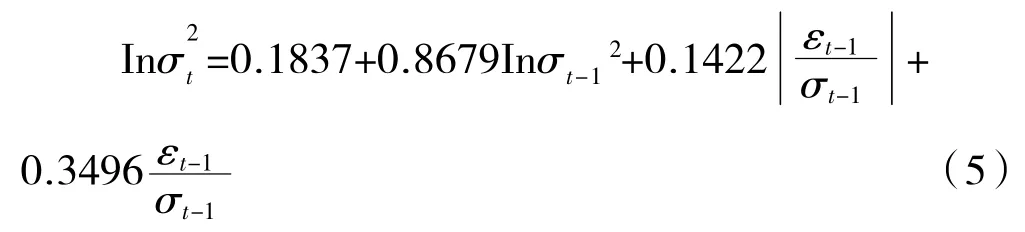

方差方程:

由表4 可知,模型EGARCH-SGED 對上海原油期貨收益率擬合效果較好,ARCH 項對應的參數α=0.1422 大于零,說明上海原油期貨對數收益率波動集聚性顯著[9];GARCH 項參數β顯著大于ARCH項參數α,表明上海原油期貨價格波動會受到突發事件的顯著影響[10];同時,α+β>1,即上海原油期貨價格波動持久性較強,參考當前的信息對預測未來市場風險作用較強[11];杠桿系數γ>0,說明條件方差對條件收益具有正面的影響,表明風險和收益具有正向性,上海原油期貨市場受負沖擊對未來波動的影響明顯小于相同幅度的正向沖擊;偏度系數姿=0.9495<1,表明上海原油期貨收益率分布呈現左偏的現象;尾部厚度參數Γ=1.3032<2,表明分布的尾部厚度比正態分布的要厚。

表4 基于SGED 分布的EGARCH 模型的參數估計結果

四、結論與建議

(一)結論

本文選取EGARCH 模型基于有偏廣義誤差分布(SGED)對上海原油期貨價格波動的特點進行了實證研究,結果表明:EGARCH-SGED(1,1)模型改進GARCH 模型的不足,能更好地反映了原油期貨的非對稱性,對上海原油期貨收益率擬合效果較好;另外,收益率序列具有ARCH 效應,ARCH 項系數和GARCH 項系數之和大于1,上海原油期貨的價格波動持久性較強,參考當前的信息對預測未來市場風險作用較強;此外,上海原油期貨收益率呈現非對稱性,風險和收益具有正向性,即市場受好消息的沖擊對未來波動的影響明顯更大。

(二)建議

第一,提高信息披露透明性,強化監管力度[12-13]。我國上海原油期貨市場杠桿效應顯著,期貨市場利好消息的沖擊反應幅度要大于利空消息的沖擊反應幅度,其原因可能是期貨市場的信息公開不夠充分透明,亦或者是期貨市場監管部門監管制度不夠完善。因此,需要確保市場參與者對信息的知情權,加強市場透明度,強化市場功能,提高市場效率,幫助投資者有效規避風險。

第二,加強個人投資者和機構投資者風險管理教育。根據實證研究發現,我國上海原油期貨價格波動聚集性顯著,市場風險比較大,這極有可能是投資者的群體行為所導致的,所以必須增強投資者風險意識,使其投資趨于理性化,避免不理智操作行為加劇原油期貨市場的波動。同時,應該發揮政府監管部門作用,廣泛宣傳與投資理財相關的專業知識和風險防控意識,引導個人投資者理性投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03