我國股票市場與國債市場的互動效應研究

2022-01-29 15:27:07彭愛群王媛

商展經濟·上半月 2022年2期

關鍵詞:數據分析

彭愛群 王媛

摘 要:在2020年5月召開的第十三屆全國人民代表大會第三次會議上,李克強總理指出,在疫情的大背景下,我國依然攻堅克難完成了2019年的主要目標。本文通過建立滬深300指數對數收益率、國債指數對數收益率與確診日增長率間的VAR模型,通過脈沖響應函數分析得出,國債市場對股票市場產生正面影響,疫情對我國股票市場產生負面影響,而對國債市場產生正面影響。在此基礎上,從投資者資產配置及發揮經濟政策作用等方面,提出降低公共衛生事件引發的金融風險的政策建議。

關鍵詞:滬深300指數;國債指數;VAR;數據分析;政策建議

本文索引:彭愛群,王媛.<標題>[J].商展經濟,2022(03):-091.

中圖分類號:F830 文獻標識碼:A

1 文獻綜述

龔征旗、孔慶愷(2020)分析了新冠疫情對第一二三產業的影響,在此基礎上針對上述產業的發展提出應對政策,并從產業轉型、國際合作等方面提出相應的政策建議。唐寧琪(2021)從出口受阻、檢疫嚴格、物流困難、復工復產不足及流動資金不足等方面分析了新冠疫情對外貿企業的影響,并從政府層面、金融機構層面及外貿企業自身層面提出解決對策。劉英(2020)分析了新冠疫情對世界經濟及我國產業的影響,主要分析了對交通運輸業、物流快遞業及制造業的影響,據此從逆經濟周期政策、鼓勵數字經濟發展、深化供給側結構性改革等方面提出解決對策。高語欣等(2021)以743家主板上市公司作為研究對象,基于2019年及2020年財務指標進行分析和聚類分析,把743家上市公司分成4類,分析新冠疫情對不同上市公司財務指標產生的影響。

2 數據來源及指標選取

2.1 指標選取

為了說明證券市場對疫情的反應,本文以滬深300指數對數收益率反映股票市場受到的沖擊,記為LNRHS。以國債指數對數收益率反映債券市場受到的沖擊,記為LNRGZ。對數收益率的計算公式為:

其中,代表的是t日的收益率;代表的是t日的收盤價。

國家衛健委從2020年1月11日開始公布疫情的相關數據,包括新增確診病例、累計確診病例、新增治愈出院病例、新增死亡病例等相關指標。由于證券市場的反映指標選取的是對數收益率,基于實證分析的可靠性,本文對疫情相關指標進行相應的處理,以新增確診增長速度衡量我國疫情情況,記為EXR,計算公式為:

其中,EXRt代表t日的確診增長率;新增確診t代表t日的新增確診量; 累計確診t-1代表t-1日的累計確診量。

2.2 數據來源

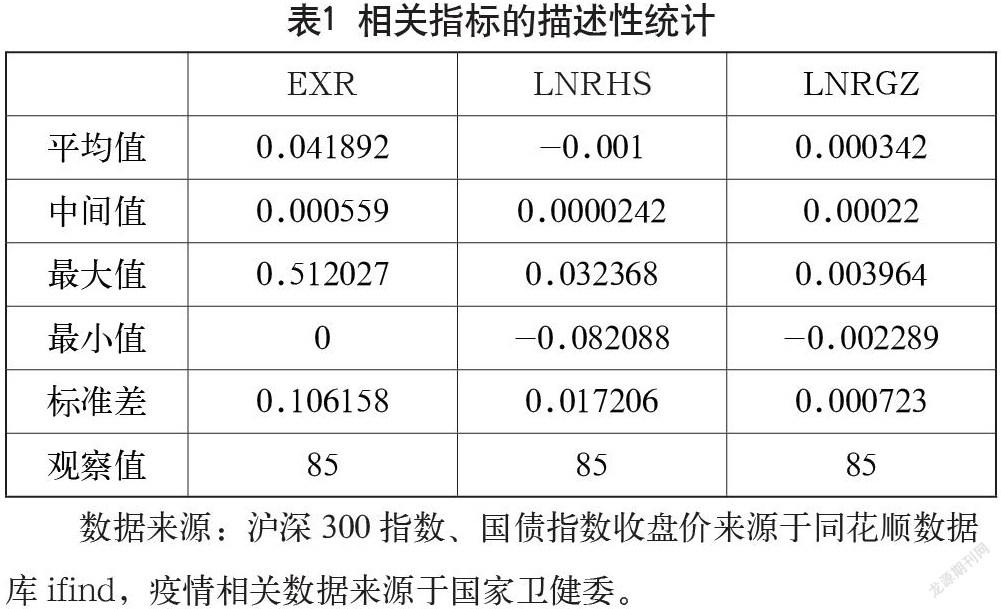

本文選取2020年1月11日—2020年5月22日為研究區間,數據的描述性統計如表1所示。

3 股票市場與國債市場互動效應的實證分析

3.1 數據的平穩性檢驗

本文數據為時間序列數據,因此先對所有數據進行單位根檢驗,檢驗方法為ADF法,檢驗結果如表2所示。

由檢驗結果可知,在5%的顯著性水平上,所有變量的原序列為平穩序列。

3.2 變量間的協整檢驗

為了檢測上述變量間是否存在長期穩定的協整關系,本文進行變量間的協整檢驗,選取Johansen檢驗法,檢驗結果如表3所示。

由檢驗結果可知,在5%的顯著性水平上,上述變量間至少存在3個協整關系。

3.3 VAR模型的最優滯后階數確定

根據LLC法則,確定該VAR模型的最優滯后階數,檢測結果如表4所示。

根據檢測結果,本文選取1為VAR模型的最優滯后階數。

基于確定的最優滯后階數,對VAR(1)模型進行特征根檢驗,檢驗結果如圖1所示。

根據圖1,VAR(1)模型的3個特征根倒數的模都位于單位圓內,說明該模型是穩定的。

3.4 脈沖響應函數分析

3.4.1 滬深股市對疫情沖擊的反應

在給確診增長率EXR一個正沖擊后,滬深300指數收益率在前10期均受到反向沖擊,在第2期受到的反向沖擊最大,達到-0.002812,第8期之后影響逐漸平穩。這表明,疫情對股票市場產生負面影響。

3.4.2 國債市場對疫情沖擊的反應

在給確診增長率EXR一個正沖擊后,國債指數收益率在第2期之后受到正向沖擊,在第3期受到的正向沖擊最大,達到7.6E-05,第9期之后影響逐漸平穩。這表明,疫情對國債市場產生正面影響。

3.4.3 滬深股市對國債沖擊的反應

在給國債對數收益率一個正沖擊后,滬深300指數收益率從第2期開始受到正向沖擊,說明國債市場的變動對股票市場產生正向影響。

3.5 方差分解分析

為了進一步解釋各個變量對滬深300指數收益率的解釋程度,本文對LNRHS進行方差分解,分解結果如表5所示。

由表5的實證結果可知,滬深300指數的波動主要通過自身的變化來解釋,在解釋變量中,影響最大的是確診增長率,貢獻度在5%左右。具體來看,滬深300指數對自身波動的解釋力度在第1期達到98.87%,之后影響逐漸下降,第4期之后影響逐漸穩定在91%左右。確診增長率對滬深300指數波動的解釋程度逐漸增加,從第4期之后,影響逐漸穩定在5%。國債指數對滬深300指數波動的貢獻率隨著時間的增加也在逐漸上升,從第2期之后逐漸穩定在3%左右。

4 政策建議

4.1 投資者應合理配置資產以應對公共衛生事件帶來的風險

由上文實證研究可知,在發生類似于新冠疫情這類公共衛生事件時,由于投資者情緒受到較大的影響,可能導致股票市場發生波動。基于上文研究,投資者在進行資產配置時,應在股票市場和債券市場合理分配,當發生公共衛生事件時,投資者應注意防范風險,及時調整資產配置,從而最大限度地降低自身的損失。

4.2 充分發揮經濟政策對證券市場的刺激作用

從2019年底確診第一例新冠肺炎病例至今,新冠疫情已持續兩年多時間,新冠疫情對我國實體經濟和證券市場都產生了較大的影響。為保證經濟持續穩定發展,我國貨幣當局應與金融機構聯動,研究針對類似新冠疫情的長效機制,振奮市場信心,有效規避此類事件引發的金融風險。

4.3 投資者應基于經濟政策調整投資行為

依據政府工作報告,2020年政府安排的財政赤字率為3.6%,2021年底,中央銀行進一步下調法定存款準備金率及再貸款利率,促進經濟的平穩發展。經濟政策對于股票市場及國債市場均產生積極的影響,投資者在進行投資操作時,應順應經濟形勢,及時調整投資組合。

參考文獻

龔征旗,孔慶愷.產業視角下新冠肺炎疫情對我國經濟的影響分析[J].貴州師范大學學報,2020(6):71-77.

唐寧琪.新冠肺炎疫情對外貿企業及跨境人民幣結算的影響:以衡陽市為例[J].時代金融,2021(9):59-61.

劉英.新冠肺炎疫情對我國產業經濟的沖擊與應對[J].揚州大學學報,2020(6):61-67.

鄭浦陽.新冠疫情對區域經濟發展影響探析:基于珠三角城市群的面板數據[J].東莞理工學院學報,2020(6):78-83.

崔曼.新冠疫情沖擊對我國上市銀行盈利影響研究[D].石家莊:河北財經大學,2021.05.

楊毅,張君君.金融學視域下新冠肺炎疫情對經濟系統的影響分析[J].經濟師,2021(9):9-11.

高語欣,李汗如,郭奕君.新冠疫情對股票投資的影響研究[J].湖北經濟學院學報(人文社會科學版),2021(18):48-51.

王藝諾.疫情背景下科創板股票指數的波動性研究[J].商展經濟,2021(6):79-81.

猜你喜歡

職工法律天地·下半月(2016年10期)2016-11-30 11:52:57

商情(2016年40期)2016-11-28 11:28:07

商(2016年32期)2016-11-24 17:39:41

科技資訊(2016年18期)2016-11-15 18:05:53

考試周刊(2016年84期)2016-11-11 23:57:34

科技視界(2016年18期)2016-11-03 22:51:40

體育時空(2016年8期)2016-10-25 18:02:39

現代經濟信息(2016年19期)2016-10-20 17:46:29

中國科技博覽(2016年18期)2016-10-19 10:30:11

中國市場(2016年36期)2016-10-19 04:31:23