資產(chǎn)管理公司收購(gòu)處置實(shí)體企業(yè)不良資產(chǎn)的業(yè)務(wù)模式及建議

2022-02-02 22:50:50王國(guó)棟

中國(guó)商論 2022年2期

關(guān)鍵詞:資產(chǎn)管理

摘 要:實(shí)體企業(yè)不良資產(chǎn)在不良資產(chǎn)收購(gòu)處置領(lǐng)域占有重要地位,其資產(chǎn)類(lèi)別眾多,且沒(méi)有通用處置方法,不同的資產(chǎn)類(lèi)別往往有著不同的收購(gòu)處置模式。本文基于不良資產(chǎn)從業(yè)實(shí)踐及行業(yè)調(diào)研,對(duì)實(shí)體企業(yè)不良資產(chǎn)進(jìn)行明確的界定,對(duì)不同類(lèi)別的不良資產(chǎn)收購(gòu)處置模式、不良資產(chǎn)收購(gòu)處置中的主要交易模式進(jìn)行了研究與總結(jié)。在此基礎(chǔ)上,本文就資產(chǎn)管理公司如何進(jìn)一步提升實(shí)體企業(yè)不良資產(chǎn)收購(gòu)處置效率提出相關(guān)建議,以供參考。

關(guān)鍵詞:資產(chǎn)管理;實(shí)體企業(yè)不良資產(chǎn);收購(gòu)處置;業(yè)務(wù)模式

本文索引:王國(guó)棟.資產(chǎn)管理公司收購(gòu)處置實(shí)體企業(yè)不良資產(chǎn)的業(yè)務(wù)模式及建議[J].中國(guó)商論,2022(02):-086.

中圖分類(lèi)號(hào):F275 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2022)01(b)--03

2020年,全球經(jīng)歷了百年未有之大變局,各類(lèi)資產(chǎn)風(fēng)險(xiǎn)加速暴露。在新冠疫情的影響下,資產(chǎn)收益率下行,流動(dòng)性危機(jī)擴(kuò)張,實(shí)體經(jīng)濟(jì)發(fā)展面臨挑戰(zhàn),不良資產(chǎn)規(guī)模明顯上行。在倡導(dǎo)金融服務(wù)實(shí)體經(jīng)濟(jì)的大背景下,資產(chǎn)管理公司參與實(shí)體企業(yè)不良資產(chǎn)收購(gòu)處置,幫助實(shí)體企業(yè)脫韁治困,對(duì)服務(wù)“雙循環(huán)”新發(fā)展格局具有重要的現(xiàn)實(shí)意義。

1 實(shí)體企業(yè)不良資產(chǎn)的界定

實(shí)體企業(yè)不良資產(chǎn),是指為實(shí)體企業(yè)所持有,經(jīng)濟(jì)價(jià)值已發(fā)生貶值,對(duì)于所有者而言,其市場(chǎng)價(jià)格遠(yuǎn)低于其賬面價(jià)值,部分或完全喪失了其創(chuàng)造現(xiàn)金流功能的資產(chǎn)。實(shí)體企業(yè)不良資產(chǎn)一般具有如下特征:從生產(chǎn)經(jīng)營(yíng)角度,受自身資源稟賦、資產(chǎn)特征限制,不能參與企業(yè)正常生產(chǎn)經(jīng)營(yíng);從現(xiàn)金流角度,創(chuàng)造現(xiàn)金流困難,日常現(xiàn)金流入少或持續(xù)導(dǎo)致現(xiàn)金流出;從業(yè)務(wù)發(fā)展角度,不符合現(xiàn)階段實(shí)體企業(yè)業(yè)務(wù)發(fā)展需要,已被淘汰或閑置;從企業(yè)存續(xù)角度,企業(yè)瀕臨破產(chǎn)或已經(jīng)破產(chǎn)清算;從企業(yè)內(nèi)部來(lái)看,一般難以將其歸類(lèi)至優(yōu)質(zhì)資產(chǎn)或正常經(jīng)營(yíng)資產(chǎn)。

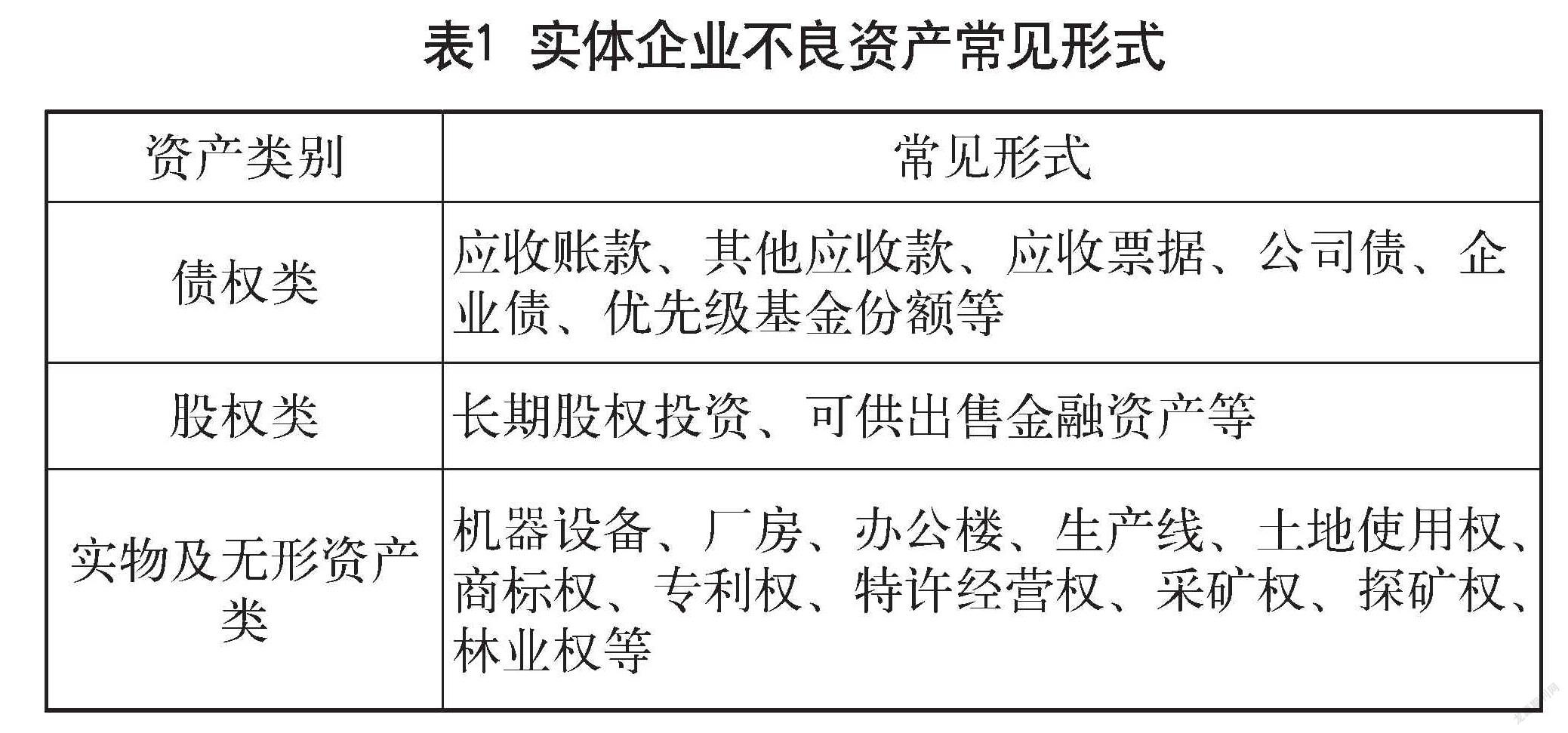

從資產(chǎn)財(cái)務(wù)屬性來(lái)看,實(shí)體企業(yè)不良資產(chǎn)可劃分為債權(quán)類(lèi)不良資產(chǎn)、股權(quán)類(lèi)不良資產(chǎn)、實(shí)物及無(wú)形資產(chǎn)類(lèi)不良資產(chǎn),各類(lèi)別常見(jiàn)形式見(jiàn)表1。

2 實(shí)體企業(yè)不良資產(chǎn)收購(gòu)處置模式

當(dāng)前,資產(chǎn)管理公司收購(gòu)處置實(shí)體企業(yè)不良資產(chǎn)主要有兩大類(lèi)模式:一是粗放式處置模式,指資產(chǎn)管理公司收購(gòu)不良資產(chǎn)后,對(duì)資產(chǎn)進(jìn)行梳理、分拆、整合,通過(guò)短期的資金介入,對(duì)不良資產(chǎn)的法律關(guān)系、產(chǎn)權(quán)結(jié)構(gòu)進(jìn)行快速調(diào)整后即進(jìn)行出售,獲取差額收益;二是精細(xì)化處理模式,指資產(chǎn)管理公司收購(gòu)實(shí)體企業(yè)不良資產(chǎn)后,通過(guò)資金介入調(diào)整相關(guān)產(chǎn)權(quán)關(guān)系,其后通過(guò)整合內(nèi)外部資源,發(fā)掘不良資產(chǎn)的內(nèi)在價(jià)值,對(duì)不良資產(chǎn)經(jīng)過(guò)較長(zhǎng)時(shí)間培育,使不良資產(chǎn)變?yōu)檎YY產(chǎn)甚至優(yōu)質(zhì)資產(chǎn)后再擇機(jī)退出,獲取增值收益。具體來(lái)看,實(shí)體企業(yè)三類(lèi)不良資產(chǎn)處置都離不開(kāi)這兩類(lèi)模式。

2.1 債權(quán)類(lèi)不良資產(chǎn)的處置模式

債權(quán)類(lèi)不良資產(chǎn)粗放式處置模式包括差價(jià)直接轉(zhuǎn)讓、分拆后分類(lèi)轉(zhuǎn)讓、分拆后部分轉(zhuǎn)讓、正常回收欠款、折扣回收欠款、訴訟追償欠款、分類(lèi)后資產(chǎn)證券化等方式,精細(xì)化處置模式包括債務(wù)重組、債轉(zhuǎn)股等。

在粗放式處置模式中,差價(jià)直接轉(zhuǎn)讓、分拆后分類(lèi)轉(zhuǎn)讓、分拆后部分轉(zhuǎn)讓在資產(chǎn)公司處置案例中最為常見(jiàn),對(duì)外轉(zhuǎn)讓方式有協(xié)議轉(zhuǎn)讓、交易所掛牌、拍賣(mài)等,這些轉(zhuǎn)讓方式變現(xiàn)時(shí)間短、不確定性低,但對(duì)資產(chǎn)管理公司談判、議價(jià)能力要求較高,收益率通常不高。正常回收欠款、折扣回收欠款、訴訟追償欠款等方式,需要執(zhí)行欠款清收程序,耗時(shí)相對(duì)較長(zhǎng),而收益率則相對(duì)較高。一般來(lái)說(shuō),對(duì)于擔(dān)保措施完整、債務(wù)人有一定償債能力及償債意愿的債權(quán),資產(chǎn)管理公司會(huì)選擇正常回收欠款或折扣回收欠款,而對(duì)債務(wù)人償債意愿較低的債權(quán),則會(huì)選擇訴訟方式追償欠款。在具體執(zhí)行上,對(duì)于債務(wù)人數(shù)少、單筆金額較大的債權(quán),資產(chǎn)管理公司往往依托自身的法律、社會(huì)資源,自行執(zhí)行清收程序。而對(duì)于債務(wù)人數(shù)較多,單筆金額較小的打包債權(quán),則多委托商業(yè)保理公司等外部專(zhuān)業(yè)機(jī)構(gòu)執(zhí)行清收程序。

在精細(xì)化處置模式中,債轉(zhuǎn)股模式主要適用于資不抵債,但資產(chǎn)價(jià)值優(yōu)良,預(yù)期債務(wù)問(wèn)題解決后創(chuàng)造持續(xù)現(xiàn)金流能力較強(qiáng)的債務(wù)人。另外部分債務(wù)人具有一定的償債能力,但無(wú)法滿(mǎn)足全部?jī)攤鶙l件,資產(chǎn)管理公司則會(huì)采用債務(wù)重組方式收回債務(wù)。債務(wù)重組的關(guān)鍵在于債權(quán)、債務(wù)人雙方就利率、期限、付息期、擔(dān)保條款等核心條款重新協(xié)商,并達(dá)成一致。多數(shù)情況下,債權(quán)人會(huì)就利息率在近期做出讓步以緩解債務(wù)人償債壓力,在遠(yuǎn)期調(diào)升以提高資產(chǎn)處置收益。

2.2 實(shí)物及無(wú)形資產(chǎn)類(lèi)不良資產(chǎn)的收購(gòu)處置模式

對(duì)于實(shí)物及無(wú)形資產(chǎn)類(lèi)不良資產(chǎn)的收購(gòu)處置,同樣可采用粗放式及精細(xì)化兩種處置模式。

在粗放式模式中,資產(chǎn)管理公司一般通過(guò)以物抵債、低價(jià)購(gòu)買(mǎi)、非貨幣性資產(chǎn)交換、抵質(zhì)押物處置等方式取得不良資產(chǎn),經(jīng)過(guò)簡(jiǎn)單的產(chǎn)權(quán)調(diào)整后,通過(guò)交易所掛牌轉(zhuǎn)讓、拍賣(mài)、協(xié)議轉(zhuǎn)讓等方式處置,獲取價(jià)差收益。在精細(xì)化處置模式中,核心在于通過(guò)對(duì)資產(chǎn)的后續(xù)運(yùn)營(yíng),整合內(nèi)外資源,發(fā)揮出不良資產(chǎn)的內(nèi)在價(jià)值。

在精細(xì)化處置模式中,資產(chǎn)管理公司一般通過(guò)資產(chǎn)重組、資產(chǎn)改造、資產(chǎn)下沉等方式,對(duì)實(shí)物及無(wú)形資產(chǎn)類(lèi)不良資產(chǎn)進(jìn)行重新盤(pán)活,實(shí)現(xiàn)資產(chǎn)增值收益。資產(chǎn)重組是指資產(chǎn)管理公司通過(guò)梳理實(shí)物及無(wú)形資產(chǎn)類(lèi)不良資產(chǎn)產(chǎn)業(yè)鏈關(guān)系,明確其行業(yè)定位,通過(guò)橫向收購(gòu)或縱向收購(gòu),對(duì)資產(chǎn)進(jìn)行重新整合,使不良資產(chǎn)與相關(guān)資產(chǎn)產(chǎn)生協(xié)同效應(yīng),將各資產(chǎn)組合成一個(gè)完整的資產(chǎn)組,能夠產(chǎn)生獨(dú)立的現(xiàn)金流,并經(jīng)過(guò)適度的培育實(shí)現(xiàn)資產(chǎn)組增值。資產(chǎn)改造是指通過(guò)進(jìn)一步的資本投入,對(duì)現(xiàn)有有形資產(chǎn)或無(wú)形資產(chǎn)進(jìn)行加工、優(yōu)化,使之能適應(yīng)現(xiàn)有的市場(chǎng)需求,變不良資產(chǎn)為優(yōu)質(zhì)資產(chǎn)。例如,部分礦山生產(chǎn)設(shè)備因不滿(mǎn)足環(huán)保治理要求而不得不停工,資產(chǎn)管理公司將其收購(gòu)后,在環(huán)保技術(shù)層面升級(jí)改造,在設(shè)備滿(mǎn)足環(huán)保治理標(biāo)準(zhǔn)后由礦山企業(yè)將其回購(gòu),從而使不良資產(chǎn)重新投入生產(chǎn)。資產(chǎn)下沉是指資產(chǎn)管理公司取得不良資產(chǎn)后,通過(guò)調(diào)動(dòng)自身的資源網(wǎng)絡(luò),將其轉(zhuǎn)移至其他市場(chǎng)中。例如,將發(fā)達(dá)地區(qū)的機(jī)器設(shè)備、生產(chǎn)線(xiàn)轉(zhuǎn)移到欠發(fā)達(dá)地區(qū),就是資產(chǎn)下沉的典型案例。

2.3 股權(quán)類(lèi)不良資產(chǎn)的收購(gòu)處置模式

對(duì)于股權(quán)類(lèi)不良資產(chǎn),因其流動(dòng)性較差、短期內(nèi)產(chǎn)生現(xiàn)金流能力不強(qiáng),資產(chǎn)管理公司較難在短期內(nèi)實(shí)現(xiàn)退出,主要采用精細(xì)化處置模式。在收購(gòu)方式上,主要通過(guò)對(duì)外并購(gòu)取得,部分國(guó)有產(chǎn)業(yè)集團(tuán)權(quán)屬的資產(chǎn)管理公司,可通過(guò)資產(chǎn)無(wú)償劃轉(zhuǎn)方式取得。從出資方式來(lái)看,一類(lèi)是直接通過(guò)現(xiàn)金出資購(gòu)買(mǎi)不良資產(chǎn),另一類(lèi)是非現(xiàn)金出資取得不良資產(chǎn),主要有非貨幣性資產(chǎn)交換、債轉(zhuǎn)股、以股抵債、可交換債券行權(quán)等。

根據(jù)持股比例不同,資產(chǎn)管理處置思路也有較大差異。對(duì)于參股型投資,資產(chǎn)管理公司一般重點(diǎn)考慮標(biāo)的公司財(cái)務(wù)健康、內(nèi)控制度情況,避免權(quán)益受到利益沖突方損害。對(duì)于控股型投資,則會(huì)綜合考慮標(biāo)的公司所處行業(yè)特征、行業(yè)地位、產(chǎn)品特征、商業(yè)模式、業(yè)務(wù)模式、管理團(tuán)隊(duì)等綜合情況,發(fā)掘自身所控制的資源與標(biāo)的公司發(fā)展的關(guān)聯(lián)性、協(xié)同性、互補(bǔ)性,發(fā)揮資產(chǎn)管理公司控股的內(nèi)外資源優(yōu)勢(shì),提升公司整體價(jià)值。

股權(quán)類(lèi)不良資產(chǎn)在退出機(jī)制上可選方式較多。一是在約定的時(shí)間段內(nèi),由原股東或關(guān)聯(lián)方按雙方約定的估值或內(nèi)部收益率進(jìn)行回購(gòu);二是取得一定成長(zhǎng)性后,由上市公司進(jìn)行收購(gòu);三是在適當(dāng)培育后,引入其他外部投資者實(shí)現(xiàn)部分或全部退出;四是在取得較大發(fā)展后,通過(guò)上市實(shí)現(xiàn)退出。

3 不良資產(chǎn)收購(gòu)處置的交易結(jié)構(gòu)

3.1 有限合伙基金模式

因有限合伙基金在交易結(jié)構(gòu)設(shè)計(jì)、股權(quán)比例分配、引入外部投資者、稅收方面具有靈活、便利的特征,越來(lái)越多的資產(chǎn)管理公司通過(guò)設(shè)立不良資產(chǎn)盤(pán)活基金來(lái)收購(gòu)處置相關(guān)資產(chǎn)。

在上述交易流程中,實(shí)體企業(yè)將不良資產(chǎn)按一定折價(jià)比例轉(zhuǎn)讓給資產(chǎn)管理公司,資產(chǎn)管理公司一般不保留對(duì)實(shí)體企業(yè)的追索權(quán),從而有助于實(shí)體企業(yè)不良資產(chǎn)真實(shí)出表,優(yōu)化財(cái)務(wù)結(jié)構(gòu)。資產(chǎn)管理公司會(huì)同步取得附屬在該資產(chǎn)收益權(quán)上的擔(dān)保、抵押、質(zhì)押等權(quán)益。其后,資產(chǎn)管理公司通過(guò)非貨幣性資產(chǎn)出資的方式,將不良資產(chǎn)作為初始投資,與外部資金共同設(shè)立有限合伙企業(yè)。設(shè)立有限合伙企業(yè),既可以吸引外部資金參與不良資產(chǎn)整合處置,發(fā)揮內(nèi)外資源結(jié)合優(yōu)勢(shì)及資本杠桿優(yōu)勢(shì),也可以實(shí)現(xiàn)不良資產(chǎn)產(chǎn)權(quán)的部分轉(zhuǎn)讓?zhuān)鸬斤L(fēng)險(xiǎn)分散的效果。在法律形式上,受限于有限合伙企業(yè)現(xiàn)行法律規(guī)定,國(guó)有資產(chǎn)管理公司通常只能作為有限合伙人,參與合伙企業(yè)事務(wù)。與此同時(shí),資產(chǎn)管理公司又是不良資產(chǎn)處置的主要協(xié)調(diào)人,往往是合伙企業(yè)事務(wù)的主導(dǎo)者,與有限合伙人身份存在一定沖突。因此,資產(chǎn)管理公司參與設(shè)立有限合伙企業(yè)須在合伙人法定權(quán)責(zé)劃分與合伙人意思自治之間取得一定平衡。

3.2 股債混合模式

股債混合模式是資產(chǎn)管理公司常用的一種偏防守型交易模式。在該模式下,資產(chǎn)管理公司能夠取得標(biāo)的一定股權(quán),享受標(biāo)的改善后的增值收益。又保留一定債權(quán),在標(biāo)的狀況改良不及預(yù)期時(shí),仍可取得一部分固定收益。

股債混合模式下,資產(chǎn)管理公司與外部機(jī)構(gòu)共同設(shè)立有限合伙企業(yè),由有限合伙企業(yè)通過(guò)現(xiàn)金出資取得標(biāo)的企業(yè)部分股權(quán),剩余現(xiàn)金通過(guò)委托商業(yè)銀行發(fā)放委托貸款形式投入標(biāo)的企業(yè)。在企業(yè)資產(chǎn)盤(pán)活后,標(biāo)的企業(yè)向合伙企業(yè)歸還委托貸款實(shí)現(xiàn)債券投資退出,標(biāo)的企業(yè)原股東或第三方機(jī)構(gòu)回購(gòu)合伙企業(yè)持有的股權(quán)實(shí)現(xiàn)股權(quán)投資退出。需要注意的是,資產(chǎn)管理公司需與原股東或第三方機(jī)構(gòu)就股權(quán)回購(gòu)提前達(dá)成一致,針對(duì)其中設(shè)立的質(zhì)押或擔(dān)保措施,需防范合同條款違反法律強(qiáng)制性規(guī)定以致無(wú)效的風(fēng)險(xiǎn)。最后,資產(chǎn)管理公司與外部機(jī)構(gòu)按事前約定注銷(xiāo)合伙企業(yè),完成資產(chǎn)處置全過(guò)程。

4 收購(gòu)處置不良資產(chǎn)的建議

4.1 加強(qiáng)不良資產(chǎn)風(fēng)險(xiǎn)識(shí)別能力

實(shí)體企業(yè)不良資產(chǎn)種類(lèi)繁多,不具備標(biāo)準(zhǔn)化處置模式,其單筆投資額較高,處置周期較長(zhǎng),收益風(fēng)險(xiǎn)比較大。因此,資產(chǎn)管理公司收購(gòu)處置實(shí)體企業(yè)不良資產(chǎn)試錯(cuò)機(jī)會(huì)少,需準(zhǔn)確識(shí)別、評(píng)估項(xiàng)目的主要風(fēng)險(xiǎn),建立完善的風(fēng)險(xiǎn)防范體系。建議資產(chǎn)管理公司提升項(xiàng)目盡職調(diào)查的深度,委派專(zhuān)業(yè)團(tuán)隊(duì)就商業(yè)、技術(shù)、管理、財(cái)務(wù)、法律等事項(xiàng)做出全面調(diào)研,準(zhǔn)確評(píng)估項(xiàng)目隱含的風(fēng)險(xiǎn)點(diǎn),對(duì)主要資產(chǎn)風(fēng)險(xiǎn)多方求證,重視第三方機(jī)構(gòu)的意見(jiàn)。完善風(fēng)險(xiǎn)管控流程,項(xiàng)目團(tuán)隊(duì)就前期調(diào)研中的風(fēng)險(xiǎn)出具風(fēng)險(xiǎn)處置方案,就主要風(fēng)險(xiǎn)進(jìn)行情景模擬及壓力測(cè)試,加強(qiáng)項(xiàng)目可行性研究、投資決策機(jī)制等流程管理。

4.2 創(chuàng)新不良資產(chǎn)收購(gòu)處置模式

隨著實(shí)體企業(yè)商業(yè)模式漸趨復(fù)雜,傳統(tǒng)的不良資產(chǎn)處置模式在新時(shí)期多受掣肘。在金融創(chuàng)新與新經(jīng)濟(jì)業(yè)態(tài)持續(xù)發(fā)展的新時(shí)期,進(jìn)一步創(chuàng)新不良資產(chǎn)收購(gòu)處置模式,是行業(yè)發(fā)展的必經(jīng)之路。從這個(gè)視角來(lái)看,未來(lái)行業(yè)發(fā)展的趨勢(shì)是根據(jù)不良資產(chǎn)類(lèi)別,設(shè)計(jì)出更多符合實(shí)體企業(yè)商業(yè)模式、業(yè)務(wù)模式、收益特征的精細(xì)化處置模式。建議資產(chǎn)管理公司在傳統(tǒng)處置模式之外,根據(jù)新經(jīng)濟(jì)模式下不良資產(chǎn)的現(xiàn)金流特征及產(chǎn)生的不同根源,綜合運(yùn)用“互聯(lián)網(wǎng)+”“資產(chǎn)證券化”“收益權(quán)互換”等新模式、新工具,積極探索新經(jīng)濟(jì)業(yè)態(tài)下不良資產(chǎn)處置的手段,提升不良資產(chǎn)處置的效率及收益水平。

4.3 優(yōu)化不良資產(chǎn)交易及融資結(jié)構(gòu)

隨著不良資產(chǎn)行業(yè)的發(fā)展和監(jiān)管的趨嚴(yán),現(xiàn)有的不良資產(chǎn)交易及融資結(jié)構(gòu)亟待進(jìn)一步優(yōu)化。建議資產(chǎn)管理公司一要加強(qiáng)合規(guī)化管理,嚴(yán)格按照監(jiān)管要求設(shè)置交易及融資結(jié)構(gòu),絕不觸碰“虛假盤(pán)活”“以貸收貸”等監(jiān)管紅線(xiàn),助力行業(yè)長(zhǎng)足健康發(fā)展;二是設(shè)置嚴(yán)格的風(fēng)險(xiǎn)隔離機(jī)制,科學(xué)合理設(shè)置特殊目的公司形式、資本金規(guī)模、持股結(jié)構(gòu)、增信條件、收益結(jié)構(gòu),做到風(fēng)險(xiǎn)有限、可識(shí)別、可控制;三是廣泛吸納社會(huì)資本,充分借助政府引導(dǎo)資金、地方產(chǎn)業(yè)資本、民間資本的力量,利用私募基金、信托產(chǎn)品、有限合伙企業(yè)等多種形式,建立聚集社會(huì)資本合力盤(pán)活不良資產(chǎn)的暢通渠道。

5 結(jié)語(yǔ)

總體來(lái)看,資產(chǎn)管理公司收購(gòu)處置實(shí)體企業(yè)不良資產(chǎn)可選擇的模式較多,交易結(jié)構(gòu)靈活。在金融創(chuàng)新與新經(jīng)濟(jì)業(yè)態(tài)持續(xù)發(fā)展的新時(shí)期,建議資產(chǎn)管理公司加強(qiáng)不良資產(chǎn)風(fēng)險(xiǎn)識(shí)別能力,創(chuàng)新不良資產(chǎn)收購(gòu)處置模式,優(yōu)化不良資產(chǎn)交易及融資結(jié)構(gòu),為服務(wù)實(shí)體經(jīng)濟(jì),賦能“雙循環(huán)”新發(fā)展格局作出應(yīng)有貢獻(xiàn)。

參考文獻(xiàn)

[1]洪艷蓉.資產(chǎn)證券化與不良資產(chǎn)處置:中國(guó)的實(shí)踐與反思[J].證券市場(chǎng)導(dǎo)報(bào),2018(12):4-15+23.

[2]龐小鳳,龐小鵬.資產(chǎn)管理公司不良資產(chǎn)處置模式及策略探析[J].金融理論與實(shí)踐,2017(2):113-118.

[3]曹東坡,賴(lài)小鵬.當(dāng)前形勢(shì)下不良資產(chǎn)基金化運(yùn)作模式、障礙與對(duì)策[J].金融發(fā)展研究,2019(2):55-60.

[4]樓文龍.不良資產(chǎn)處置的四種思維[J].中國(guó)金融,2017(2):15-17.

Business Models and Suggestions for Asset Management Companies to Acquire and Dispose of Non-performing Assets of Entity Companies

China National Gold Group Asset Management Co.,Ltd.? Beijing? 100010

WANG Guodong

Abstract: The non-performing assets of entity companies play an important role in the acquisition and disposal of non-performing assets. There are many types of assets, and there is no common disposal method. Different asset types often have different acquisition and disposal models. Based on the practice of non-performing assets and industry research, this study clearly defines the non-performing assets of entity companies, studies and summarizes the acquisition and disposal modes of different types of non-performing assets and the main transaction modes in the acquisition and disposal of non-performing assets. On this basis, this paper puts forward relevant suggestions on how asset management companies can further improve the efficiency of acquisition and disposal of non-performing assets of entity companies for reference.

Keywords: asset management; non-performing assets of entity companies; acquire and dispose; business model

猜你喜歡

中國(guó)集體經(jīng)濟(jì)(2016年27期)2016-11-19 12:42:16

中國(guó)集體經(jīng)濟(jì)(2016年26期)2016-11-19 12:20:59

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:51:33

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:04:52

時(shí)代金融(2016年23期)2016-10-31 13:02:15

經(jīng)營(yíng)者(2016年12期)2016-10-21 07:59:31

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:33:51

科學(xué)與財(cái)富(2016年28期)2016-10-14 20:15:19

企業(yè)導(dǎo)報(bào)(2016年8期)2016-05-31 19:40:21

商情(2016年11期)2016-04-15 20:57:41

- 中國(guó)商論的其它文章

- 鄉(xiāng)村振興背景下的城鄉(xiāng)融合發(fā)展研究

- 鄉(xiāng)村振興背景下村鎮(zhèn)銀行可持續(xù)發(fā)展研究

- 高校朋輩心理咨詢(xún)對(duì)降低高校學(xué)生就業(yè)焦慮的對(duì)策研究

- 共創(chuàng)視角下1+X證書(shū)制度建設(shè)研究

- 浙江省OFDI過(guò)程對(duì)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化影響的實(shí)證檢驗(yàn)

- 稀土貿(mào)易及出口貧困化增長(zhǎng)趨勢(shì)驗(yàn)證及產(chǎn)業(yè)鏈集約發(fā)展對(duì)策