我國社會消費品零售總額影響因素分析

2022-02-04 07:46:12劉紅梅潘新燕

北方經貿 2022年12期

關鍵詞:模型

劉紅梅,潘新燕,劉 偉

(成都錦城學院,成都 611731)

一、研究背景

社會消費品零售總額是一個國家經濟體系的重要指標之一,研究其影響變動因素有益于分析區域經濟發展趨向,引導經濟上行軌道,對于目前的中國經濟狀況來說有著很重要的意義。[1]在對社會消費品零售總額已有的研究中,薛松、周京、張慶凱、李旭、孟雨薇(2020)認為,影響我國社會消費品零售價格的主要因素有鄉村社會城鎮和農村居民人均可支配收入、財政支出。[2]通過閱讀大量文獻發現影響社會消費品零售總額的因素很多。我們從中提取幾種較為重要的影響因素作為解釋變量展開研究。

二、社會消費品零售總額的影響因素分析

(一)變量選取

影響社會消費品零售總額的因素既有政策性因素如增值稅的實施,又有非政策性因素如國內生產總值、物價水平、人口數量等因素。近年來隨著我國數字經濟直線式增長,人民生活日益富裕,其重點反映在生產總值上,生產總值所反映的是一個國家和地區經濟能力以及市場經濟的發展規模,是評價一個國家和地區的國民經濟現狀和社會發展水平的主要依據。所以,認為國內生產總值對社會消費品零售價格有顯著影響,將國內生產總值選取為變量之一用以研究影響社會消費品零售總額的因素。從我國來看,人口數是一個值得關注的數據,同時也影響著社會消費品的需求; 較高的增值稅是影響商品價格水平的一個重要因素。所以選取出國內生產總值、人口總數、國內增值稅、財政支出、居民消費價格指數作為解釋變量,對社會消費品零售總額的影響展開研究。

(二)數據收集和模型設定

1.數據收集

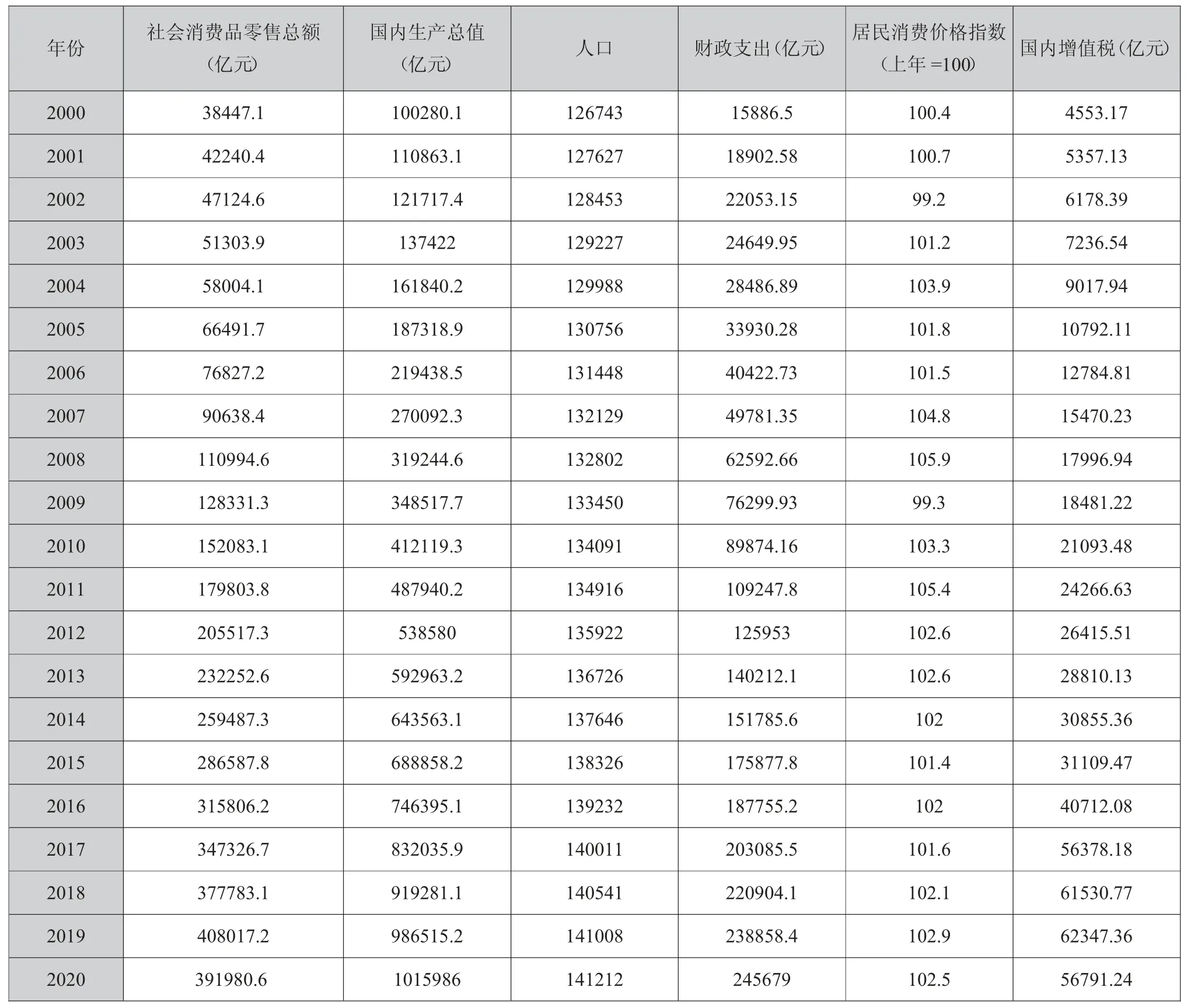

數據來源于2000—2020年國家統計局年度數據,真實性較強。

2.模型設定

根據上述分析選取以下三個變量作為解釋變量。

解釋變量X1;國內生產總值(億元)X2;總人口X3;財政支出(億元)X4;居民消費價格指數(上年=100)X5;國內增值稅(億元)。

被解釋變量Y:社會消費品零售總額(億元)。

依據解釋變量與被解釋變量之間的關聯,建立以下模型:

其中:β1表示當其他條件不變時,人均地區生產總值每變動一個單位會導致社會消費品零售總額變動β1個單位,β2表示當其他條件不變時,人口總數每變動一單位會導致社會消費品零售總額變動β2個單位,β3表示其他條件不變時,財政支出每變動一個單位會導致社會消費品零售總額變動β3個單位。β4表示當其他條件不變時,居民消費價格指數(上年=100)變動一個單位會導致社會消費品零售總額變動β4個單位,β5表示國內增值稅變動一個單位會導致社會消費品零售總額變動β5個單位。

(三)參數估計

1.模型估計

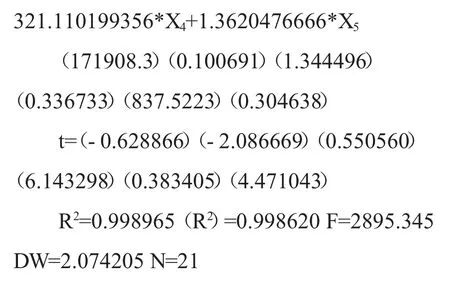

利用計量經濟學軟件包,用OLS 最小二乘法進行初步回歸,得方程如下:

2.經濟意義檢驗

由上述結果可知,所估計的參數

β1=-0.210109717715,β2=0.740226284929,β3=2.06864877771,β4=321.110199356,β5=1.3620476-666,說明社會消費品零售總額1 個單位,平均來說國內生產總值將減少0.210109717715 個單位,總人口將增加0.740226284929 個單位,財政支出將增加2.06864877771 個單位,居民消費價格指數將增加321.110199356 個單位,國內增值稅將增加1.3620-476666 個單位。根據理論和經驗判斷可知,只有X1國內生產總值與預期的經濟意義不符合,其他變量與預期的經濟意義符合。

3.擬合優度檢驗

由表1 中數據可知,可決系數R2=0.998965,接近于1 說明擬合優度較好。

表1

4.T 檢驗

由表 1 中可知,X1的 t 值為 -2.086669 小于臨界值t0.025=2.131,說明不通過t 檢驗。

X2的 t 值為 0.550560 小于臨界值 t0.025=2.131,說明不通過t 檢驗。

X3的 t 值為 6.143298 大于臨界值 t0.025=2.131,說明通過t 檢驗。

X4的 t 值為 0.383405 小于臨界值 t0.025=2.131,說明不通過t 檢驗。

X5的 t 值為 4.471043 大于臨界值 t0.025=2.131,說明通過t 檢驗。

5.F 檢驗

表1 中可知,其F=2895.345>臨界值2.90,所以通過F 檢驗

綜上所述,只有X1為通過經濟意義檢驗,其他變量都通過經濟意義檢驗,只有X3,X5通過t 檢驗,X1,X2,X4未通過 t 檢驗,F 檢驗通過,所以該模型不是最優模型,接下來將對模型修正與檢驗。

(四)模型的檢驗與修正

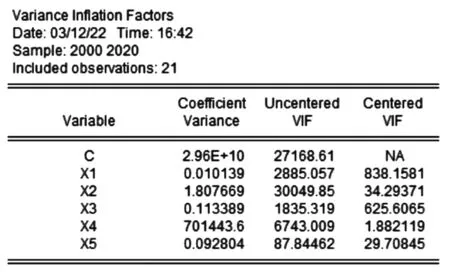

1.多重共線性檢驗

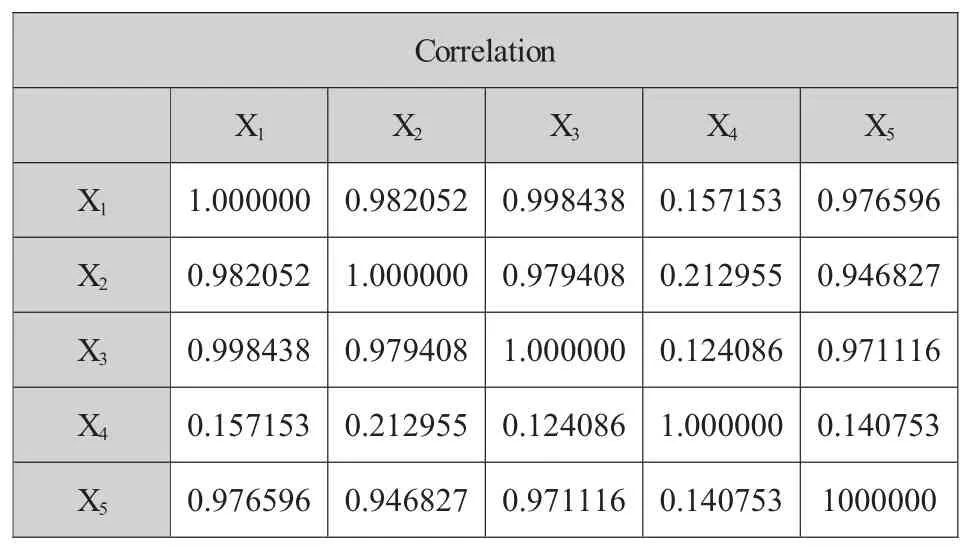

從表 2 結果可以看出,X1,X2,X3,X5之間的相關系數較高,說明各解釋變量之間線性相關關系和互相影響程度高。

表2 相關系數矩陣檢驗

方差擴大因子檢驗:

為了進一步檢驗模型是否存在嚴重的共線性,通過可決系數和方差擴大因子可知,X1,X2,X3,X5的VIF>10,我們認為 X1,X2,X3,X5之間多重共線性較強。

2.多重共線性修正

通過方差擴大因子檢驗可知,該模型存在著嚴重的共線性,所以接下來對模型進行多重共線性的更正。利用逐步回歸對其進行更正,首先分別對X1、X2、X3、X4、X5進行簡單一元回歸。

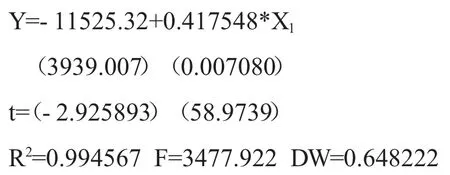

(1)對 X1簡單回歸

對模型單個解釋變量進行參數估計,用EViews得出以下回歸結果:

從回歸結果可以看出可R2=0.994567,可決系數接近1,說明該模型擬合優度較好。

對回歸系數的t 檢驗:X1的t=58.97391 大于臨界值t0.025=2.093,拒絕原假設,所以國內生產總值對社會消費品零售總額有顯著影響。

(2)對 X2簡單回歸

用EViews 對X2進行參數估計結果如下:

由回歸結果得R2=0.953932,接近于1 擬合優度較好。

對回歸系數的t 檢驗:X2的t=19.83521 大于臨界值t0.025=2.093,拒絕原假設,所以人口對社會消費品零售總額有顯著影響。

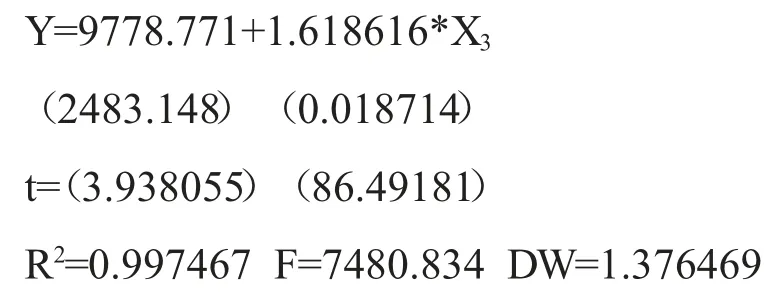

(3)對 X3簡單回歸

用EViews 對X3進行參數估計結果如下:

由回歸結果可知R2=0.997467,接近于1 擬合優度較好。

對回歸系數的t 檢驗:X3的t=86.49181 大于臨界值t0.025=2.093,拒絕原假設,所以財政支出對社會消費品零售總額有顯著影響。

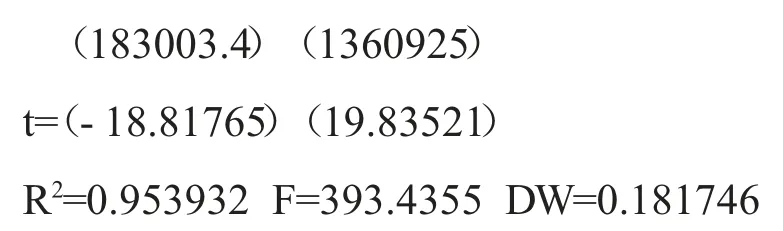

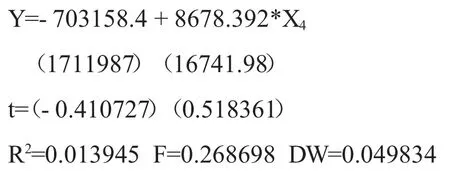

(4)對 X4 簡單回歸

用EViews 對X4進行參數估計結果如下:

由回歸結果可知R2=0.013945,接近于0 說明擬合優度較差。

對回歸系數的t 檢驗:X4的t=0.518361 小于臨界值t0.025=2.093,接受原假設,居民消費價格指數對社會消費品零售總額沒有顯著影響,t 檢驗不通過。

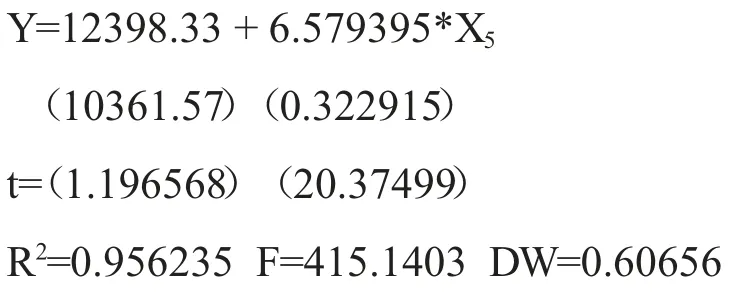

(5)對 X5簡單回歸

用EViews 對X5進行參數估計結果如下:

通過回歸結果R2=0.956235,接近于1 擬合優度較好。

對回歸系數的t 檢驗:X5的t=20.37499 大于臨界值t0.025=2.093,拒絕原假設,所以國內增值稅對社會消費品零售總額有顯著影響。

(6)X1、X2、X3、X4、X5的擬合優度對比:

X3>X1>X5>X2>X4所以 X3的擬合優度最好。

綜上,通過經濟意義檢驗、t 檢驗和擬合優度檢驗比較,剔除未通過t 檢驗的解釋變量X4,以Y=β1+β2X3方程為基礎,再逐個引入變量 X1,X2,X5,進行二元回歸。

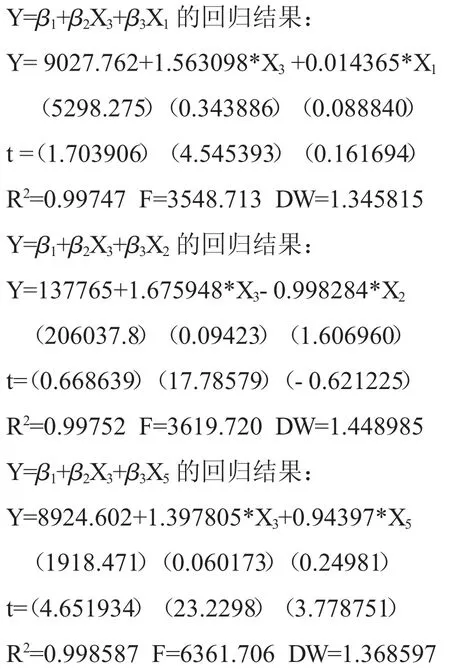

(7)二元回歸:

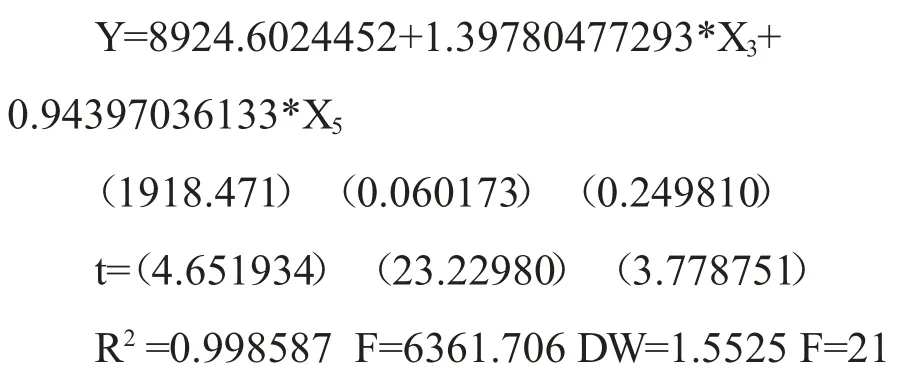

根據參數估計結果顯示,Y=β1X1+β2X2+β3X5該模型擬合程度最好,經濟意義檢驗、統計檢驗都通過,最后以X3,X5為最終解釋變量,確定模型為:

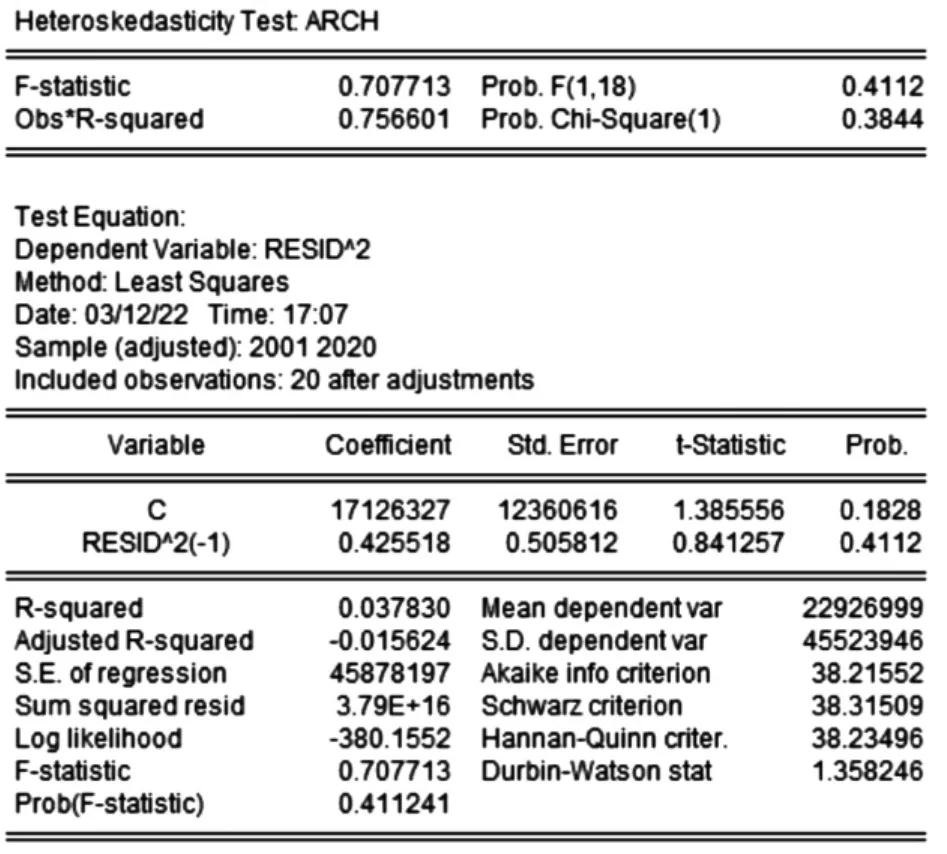

3.異方差檢驗

異方差檢驗用計量經濟學軟件包進行ARCH檢驗:

由檢驗結果可知,NR2=3.572936,在置信區間為95%下,查卡方分布表,得臨界值X2(1)=3.8416,因為NR2=0.756601<X2(1)=3.8416,所以接受原假設,表明該模型不存在異方差。

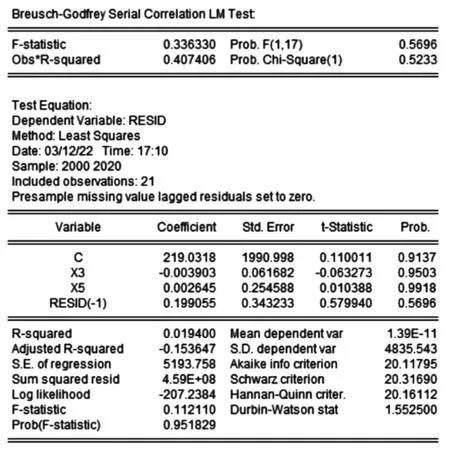

4.自相關檢驗

因為DW 檢驗有明顯的缺陷和局限性,所以用EViews 軟件進行(Breusch-Godfrey)LM檢驗。

由圖可知,NR2=0.407406,在置信區間為95%下,查卡方分布表,得臨界值X2(1)=3.8416,因為NR2=0.407406<X2(1)=3.8416,同時,伴隨概率P=0.5233是大于臨界值0.05 的,所以接受備擇假設,表明模型不存在自相關。因此不需要對此進行修正。

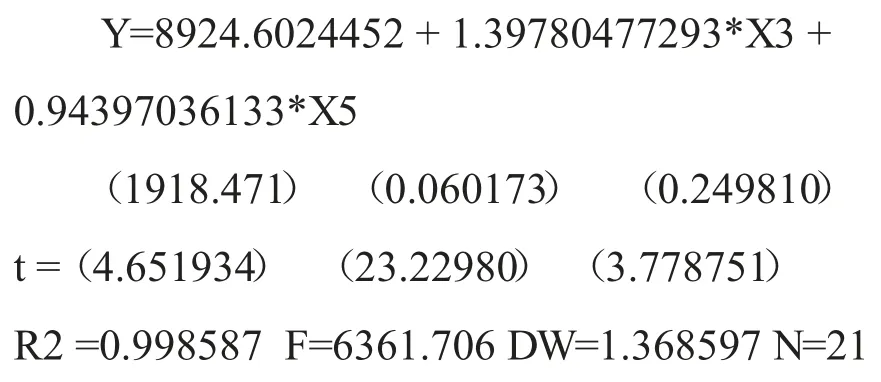

綜上所述,最終最優模型為:

三、結論

根據以上實證分析,我們可以得出結論:財政支出和國內增值稅會對社會消費品零售總額變動有明顯的影響,而國內生產總值、人口對社會消費品零售總額有弱小的影響,因此我們可以對社會消費品零售總額的有效變動提出指向性的政策建議。

首先,適當地擴張全國財政的支出規模。可以考慮從以下兩個主要方面入手來逐步擴大公共財政支出:一方面是要通過增加政府采購,改善社會消費品的流通速度;二是通過政府轉讓性支付,轉化成城市居民和鄉村居民的可支配收入,對其產生間接的作用。因此,適當地擴大全國財政性支出對改善民生和提高社會消費品零售總額增長速度具有重要作用。[3]

其次,完善我國的稅收政策,制定合理的稅收分配制度,使消費者和商家按照合理的稅收比例進行繳納增值稅,按照合理區間的稅負進行繳納,使消費者和商家都能承擔稅負,國家不失之偏頗,讓供給與需求均勻變動,達到平衡,社會消費品零售總額勻速增長。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19