基于期權價值狀態的股市預測模型分析

2022-02-13 03:49:20張藝

商展經濟 2022年3期

張藝

(中信建投證券 北京 100053)

1 項目背景

期權在整個資本市場中占據著重要地位,與期貨、現貨相互配合,完善了金融市場的風險管理體系。我國期權市場發展較晚、品種較少、成熟度較低,對國內期權的相關研究起步也較晚。直到2015年2月9日,在經過一年多的模擬測試后,上證50ETF期權才在上海證券交易所上市,經過一年多的穩健發展,這一合約品種交易越來越活躍,參與的市場投資者也越來越多,在這樣的背景下,對國內期權市場的研究和預測也變得越來越重要。

期權有實值、平值和虛值三種價值狀態。實值狀態意味著立刻行權即可獲得正收益,平值狀態意味著立刻行權不賺也不虧,虛值狀態意味著立刻行權將獲得負收益。當市場處于帶有泡沫的繁榮期時,資產估值虛高,同時投資者看多情緒也會高漲,往往導致虛值看漲期權的價值偏高(即市場普遍認為當前行權產生負收益的期權在未來行權會產生正收益),同時虛值看跌期權的價值偏低。

本文以期權的價值狀態為指標構建交易策略,選取真實的市場數據,實證檢驗期權的價值狀態并構建交易策略預測股市。

2 數據預處理與特征挖掘

本文選取2015年3月—5月我國一年期國債收益率數據、華夏上證50ETF股票數據和華夏上證50ETF期權數據作為樣本。其中,華夏上證50ETF期權歷史數據中包括期權類型、行權價、發行日期、到期日和期權發行價。本文利用剩余兩項數據獲取包括無風險利率、股票當日價格和波動率在內的其他信息:首先,本文以相同日期一年期國債收益率中的收盤價作為該日期華夏上證50ETF期權的無風險利率(rf)。其次,本文從華夏上證50ETF股票歷史數據中選取每個日期的前收盤價作為該日期期權所對應的股票初始價格(spot_price)。最后,通過股票歷史數據中的漲跌幅,本文又計算了每個日期所對應的真實波動率(vol)。因為構建交易策略時,建倉和平倉分別是在最后一個交易日和下一個月的到期日完成,以期權合約在每月最后一個交易日與到期日的價格數據分別作為即期價格和行權價格。

具體的變量定義如表1所示。

表1 變量定義表

上交所有上證50ETF期權和滬深300ETF期權兩類期權合約。其中,上證50ETF期權在2015年已上市交易,而滬深300ETF期權在2019年才上市交易,樣本量相對較少,分析結果可能有偏差,參考已有研究剔除滬深300ETF期權數據。同時,考慮到數據的有效性,本文只保留2020年5月之前到期且存續期大于30天的期權合約。

最終本文選取2015年3月—5月上證50ETF期權共62個交易數據作為研究樣本。

3 構建實值期權對沖交易策略

自上證50ETF期權上市交易開始,上個月的最后一個交易日建倉,如果當日實值看漲期權的平均隱含波動率大于實值看跌期權的平均隱含波動率,說明看漲期權合約整體相對被高估,看跌期權合約整體相對被低估。因此,買入所有實值看跌期權,同時賣出所有實值看漲期權,構建對沖交易策略。每個月的到期日平倉,交割所有到期的期權合約,隱含波動率指標蘊含著投資者對后市判斷的主觀信息。針對每一個到期日做一個建倉和平倉操作,每一期都構建一個交易策略,看整體的表現。

3.1 計算隱含波動率

隱含波動率是將市場上的期權交易價格代入Black-Scholes期權理論定價模型(以下簡稱B-S模型),反推出來的波動率,是一個重要的風險指標。歷史波動率反映期權標的證券在過去一段時間的波動幅度,期權發行商與投資者在期權發行初期只能利用歷史波動率作參考。一般來說,期權的隱含波動率越高,隱含的風險也就越大。期權投資者除了可以利用期權的正股價格變化方向來買賣權證外,還可以從股價波動幅度的變化中獲利。一般來說,波動率并非無限上漲或下跌,而是在一個區間來回振蕩,投資者可以通過在隱含波動率較低時買入,在較高時賣出來獲利。

B-S模型的基本思路是構造一個無風險且無套利機會的股票加期權的投資組合(Black and Scholes,1973)。首先,模型構建無風險投資組合,即無論股票價格未來如何變動,投資組合的未來收益是確定的。其次,模型進行無套利定價,即投資組合的未來收益率等于市場的無風險利率(見表2),基于B-S模型的歐式看漲期權價格由下式給出:

表2 B-S模型變量及其含義

由上述公式可知,B-S定價模型對看漲期權的定價計算可用公式(1)表示,對看跌期權的定價計算可用公式(2)表示。其中,N(d1)和N(d2)為d1與d2的正態累積分布函數。

3.2 構建模型

本文選取2015年3月—5月交易日期權合約的數據建立隱含波動率模型。隱含波動率是期權的市場價格中所包含的波動率,即由期權價格和期權定價公式反推的波動率。隱含波動率和歷史波動率作比較,可以指導投資者的操作,故交易員非常關心。投資者可以直接買賣波動率,或者參考波動率確定買賣時機。

3.3 策略比較可視化分析

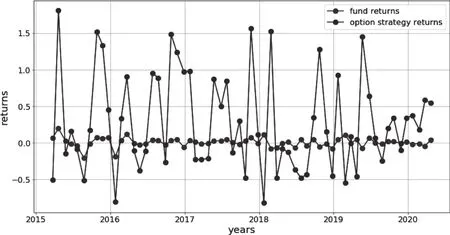

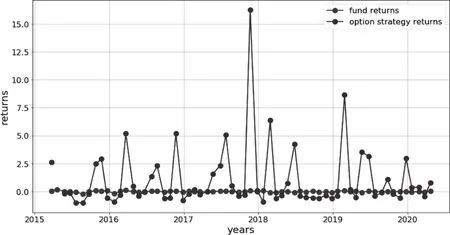

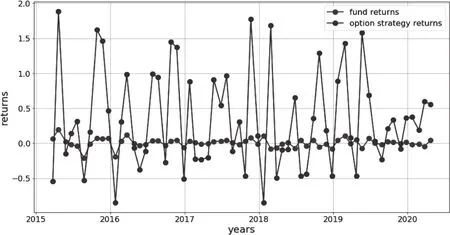

3.3.1 策略當前收益率與上證50ETF基金同期收益率比較

相較于定投50ETF基金的同期收益率(fund returns),期權策略當期收益率(option strategy returns)的整體表現比基金好得多,但其波動率很大。從圖1可知,最高一期(不到30天)的收益能超過50%,最差的時候一期就會虧掉70%的本金,可以看出,期權策略的收益和風險遠大于股市投資。

圖1 策略當前收益率與上證50ETF同期收益率比較

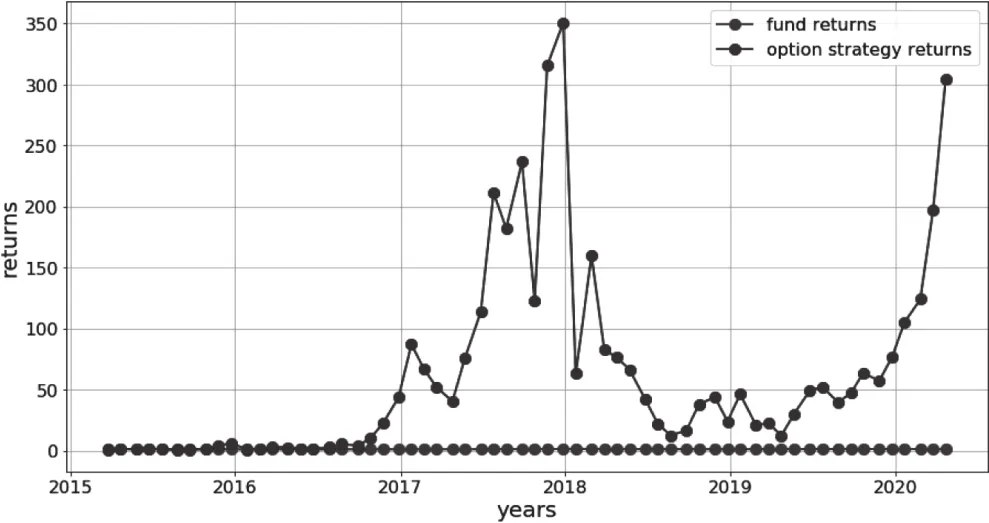

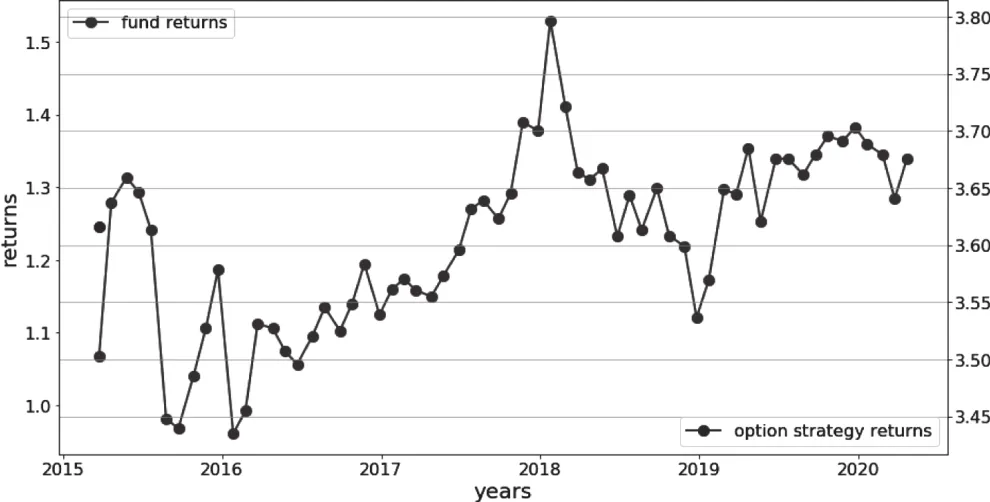

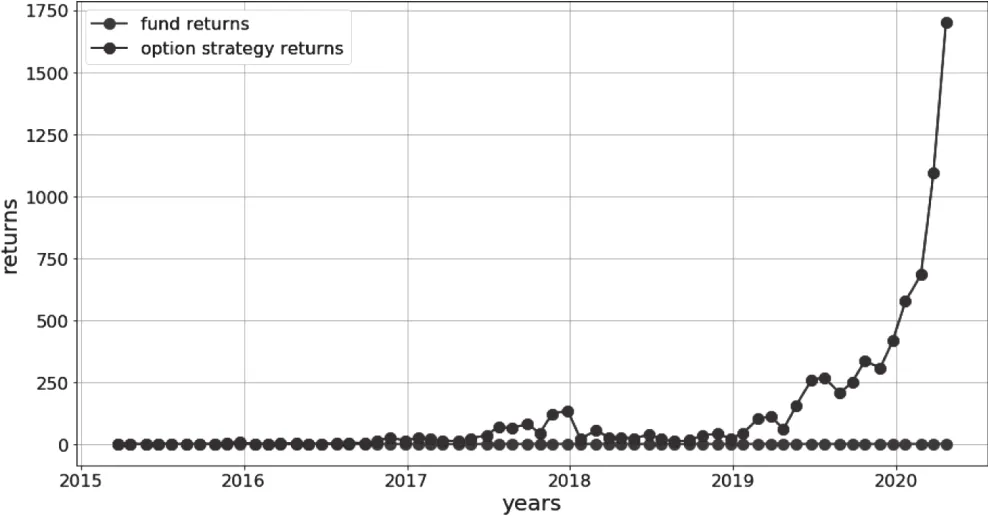

3.3.2 策略累積收益率與上證50ETF同期收益率比較

從策略累積收益率可以看出,期權策略的風險遠大于定投標的資產的風險。如圖2所示,期權策略的回撤非常明顯,可以從350倍的收益直接回撤到十幾倍,幅度非常大。做期權策略投資的時候要注意,如果確信期權策略有盈利空間,就要避免由于前期表現不好而放棄的行為,一旦抓住機遇,盈利空間就非常可觀。

圖2 策略累積收益率與上證50ETF同期收益率比較

4 期望假設回歸分析

期望假設回歸分析是回歸分析的變種,是在做回歸分析的時候提出顯著性假設,構建線性回歸方程。基于此,對option strategy returns和fund returns做期望假設回歸分析。期望假設回歸分析的目的在于判斷fund_profit能否解釋收益率的變動,以及能在多大程度上解釋。

4.1 當期收益率期望假設回歸分析

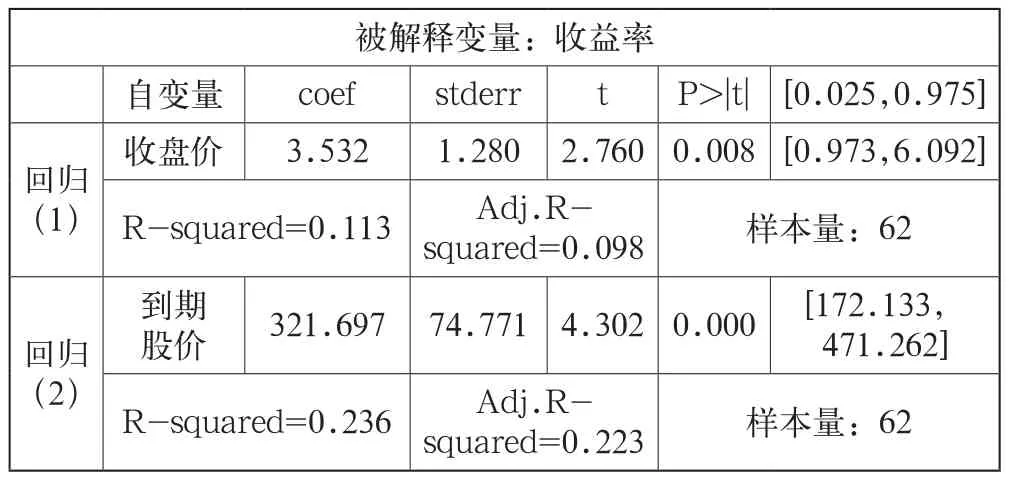

通過調用Python庫statsmodels擬合多種統計模型,執行統計測試及數據探索和可視化。使用OLS(普通最小二乘模型)進行建模,回歸結果如表3所示。

表3 OLS回歸結果匯總

收盤價系數是3.532,顯著不為1,R-squared和Adj.R-squared反映數據對模型的解釋程度,故數據對模型有大約11%的解釋程度,解釋程度不是非常理想。

4.2 到期收益率期望假設回歸分析

通過調用Python庫numpy的cumprod累積函數處理數據,OLS進行建模,回歸結果如表3所示。

數據對模型有23%的解釋程度,且解釋變量無論是系數大小還是顯著性均有明顯提高。無論是定投ETF基金的當前收益率還是累積收益率,對整個策略到期收益率的解釋程度都不是特別高,同時變動幅度都不是1∶1,說明策略有定投標的資產無法解釋的收益率,策略捕捉到獨一無二的與標的資產不相關的市場盈利空間,這就是做期望假設回歸分析的目的。

5 其他策略

5.1 虛值期權構建策略

如圖3所示,選取虛值期權構建交易策略得到當期收益率。

圖3 虛值期權當期收益率

如圖4所示,分析累期收益率。fund returns依舊是一條曲線,option strategy return只有一個點。

圖4 虛值期權累積收益率

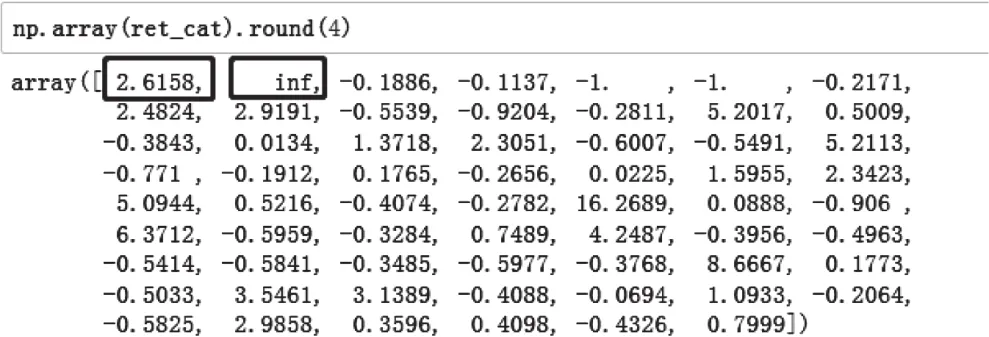

從圖5可以看出,第一個數值ret_cat=2.6158,是正常的,第二個數值ret_cat=inf,表示這一期的收益是無限的。原因是做第二期期權的時候成本為0,則收益無限大,但依舊承擔風險,接近套利行為,產生極高的正收益。往后看出現ret_cat=-1,表示本金虧完,收益為0。這就是構建期權策略需要承擔的風險。如果期權倉位都是多頭,存在虧光本金的風險;期權倉位存在空頭,則會產生無法想象的虧損,損失無下限。因此,構建期權交易策略在取得高收益的同時,也面臨著高風險。同時,虛值期權的交易風險大于實值期權。

圖5 ret_cat數組的數值展示

5.2 所有期權構建策略

通過對所有期權進行擬合,得到如圖6所示的當期收益率。

圖6 所有期權當期收益率

如圖7所示,藍色曲線option strategy return擬合出的到期收益率一直處于增長狀態,在2020年前幾個月,期權策略的效果非常好。

圖7 所有期權到期收益率曲線圖

6 結語

綜上所述,本文以上證50ETF指數數據、中國一年期國債歷史收益率等數據為研究對象,通過Python計算和可視化等技術,驗證基于期權價值狀態的股市預測模型。通過基于期權價值狀態的分析,得出以下結論:

(1)合約價值狀態的改變,從實到虛會大大增加虧損幅度。

(2)趨勢判斷錯誤,若合約處于虛值狀態,則應果斷止損,擇機再進場。

(3)虛值狀態的合約進一步虧損時,不要輕易補倉、加倉,期權投資沒有傳統股票的“攤低成本”之說,輕易加倉大概率會加大虧損。

(4)無論是定投ETF基金的當前收益率還是累積收益率,對整個策略到期收益率的解釋程度都不高。

(5)本文策略模型預測存在著定投標的資產所無法解釋的收益率,策略捕捉到與標的資產不相關的市場盈利空間。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03