“一帶一路”國際產能合作綠色轉型路徑選擇及政策建議

2022-02-23 11:33:36尹佳音

現代國企研究 2022年11期

文=尹佳音

隨著各國政府著眼于疫后經濟重建,綠色轉型與包容性發展逐漸成為全球復蘇政策焦點。在此背景下,如何統籌做好共建“一帶一路”國際產能合作,協助共建國家完成經濟綠色轉型,將成為推進共建“一帶一路”高質量發展的必要保障。

共建“一帶一路”國際產能合作綠色轉型面臨的機遇與挑戰

隨著聯合國應對氣候變化議程的深入推進,中國將繼續秉持構建人類命運共同體理念,支持綠色低碳發展,包括落實“一帶一路”綠色發展伙伴關系倡議、加強與共建國家在制定低碳和可再生能源技術領域方面的務實合作,推動建設綠色、環保及可再生能源項目,分享中國“綠色轉型”實踐經驗。總的來看,共建“一帶一路”國際產能合作綠色轉型面臨以下三方面機遇:

一是綠色合作機制不斷完善為共建“一帶一路”國際產能合作綠色轉型提供重要保障。在人類命運共同體理念引領下,我國同共建“一帶一路”國家探索綠色絲綢之路建設,為其提供綠色低碳技術以及綠色公共產品,為助力廣大共建“一帶一路”國家實現綠色轉型提供了“中國方案”。如先后發布《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》、《關于推進綠色“一帶一路”建設的指導意見》和《“一帶一路”生態環保合作規劃》,明確我國綠色“一帶一路”建設的總體思路和任務措施。探索設立“一帶一路”綠色發展基金,意在推動共建國家綠色金融務實創新,促進綠色金融多邊合作,實現共建“一帶一路”高質量發展。作為全球最大的可再生能源市場和全球最大的清潔能源設備制造國,我國積極推動全球能源綠色低碳轉型,廣泛開展可再生能源合作,援助氣象衛星、光伏發電系統和照明設備、新能源汽車、環境監測設備、清潔爐灶等應對氣候變化相關物資,幫助有關國家提高應對氣候變化能力。

二是國內減排技術日趨成熟為共建“一帶一路”國際產能合作綠色轉型提供堅實支撐。以2005年作為起點,我國單位GDP的二氧化碳排放量持續降低,2020年的降幅已經達到48.4%。近10年來煤炭占我國一次能源的消費比重從70%下降到57%,非化石能源的比重則提高到15.8%。未來我國將繼續投入139萬億元用于碳減排技術推廣應用。如在水泥行業,我國已在新型粉磨技術、高能效燒成技術、燃料替代技術、水泥窯氮氧化物減排等技術裝備以及高性能保溫耐火材料工藝技術取得重大突破并得到推廣應用。發電領域,隨著綠電行業的快速發展以及風、光、水、生物質能等利用技術及發電率不斷提升,我國通過引進創新和自主研發成功實現了多項核心綠電技術國產化,有效促進了我國可再生能源的利用。

三是全球“綠色復蘇”為共建“一帶一路”國際產能合作綠色轉型營造良好外部環境。總體而言,“綠色復蘇”得到了政府、國際機構、企業的積極支持,發達經濟體及部分新興經濟體先后出臺經濟刺激計劃用于清潔能源項目建設、制造業綠色轉型計劃。如:歐盟在2020年7月公布7200億歐元的經濟復蘇財政預算,部分用于環保、清潔基礎設施建設和電動汽車領域,美國政府計劃在4年內投入2萬億美元應對氣候變化,其中約20%用于清潔能源項目建設,并計劃以20倍的速度提升電動汽車替代燃油汽車。國際能源署(IEA)和國際貨幣基金組織(IMF)共同起草一項為期三年價值3萬億美元的“綠色復蘇”計劃,推動世界朝著更清潔,更具彈性的未來發展。包括亞馬遜、豐田集團、梅賽德斯奔馳等多家國際大型企業分別通過設立專門資金、成立相關技術研發部門,積極支持政府應對氣候變化方案。BP、殼牌和道達爾三大歐洲跨國油氣公司陸續公布了2050年生產和銷售的油氣產品的凈零碳排放目標,顯著加大對光伏、風電、配電、電動汽車充電和電池等非核心業務的投資力度。

盡管絕大部分共建“一帶一路”國家綠色可持續發展訴求愈加強烈,但未來共建“一帶一路”國際產能合作綠色轉型仍面臨以下兩方面挑戰:

一方面,共建國家經濟發展對我國部分碳密集產業高度依賴為共建“一帶一路”國際產能合作綠色轉型造成阻礙。共建“一帶一路”國家中絕大部分為發展中國家,基礎設施建設成為多數共建“一帶一路”國家經濟發展的必然選擇,而水泥、鋼鐵、玻璃需求量不斷提升勢必帶動當地能源消耗的不斷增長。以東盟為例,各國水泥需求量每年的增長率大約為8%。然而,當地相關產能的發展并不充分,如柬埔寨的水泥年產量不足100 萬噸,印尼每年水泥缺口達 800 萬噸需要進口。中國相關高耗能行業在規模、技術水平、國際競爭力等方面均具有突出的優勢,相較而言作為“先進產能”,因此多數共建國家仍對與我國開展相關產能合作具有較高興趣。

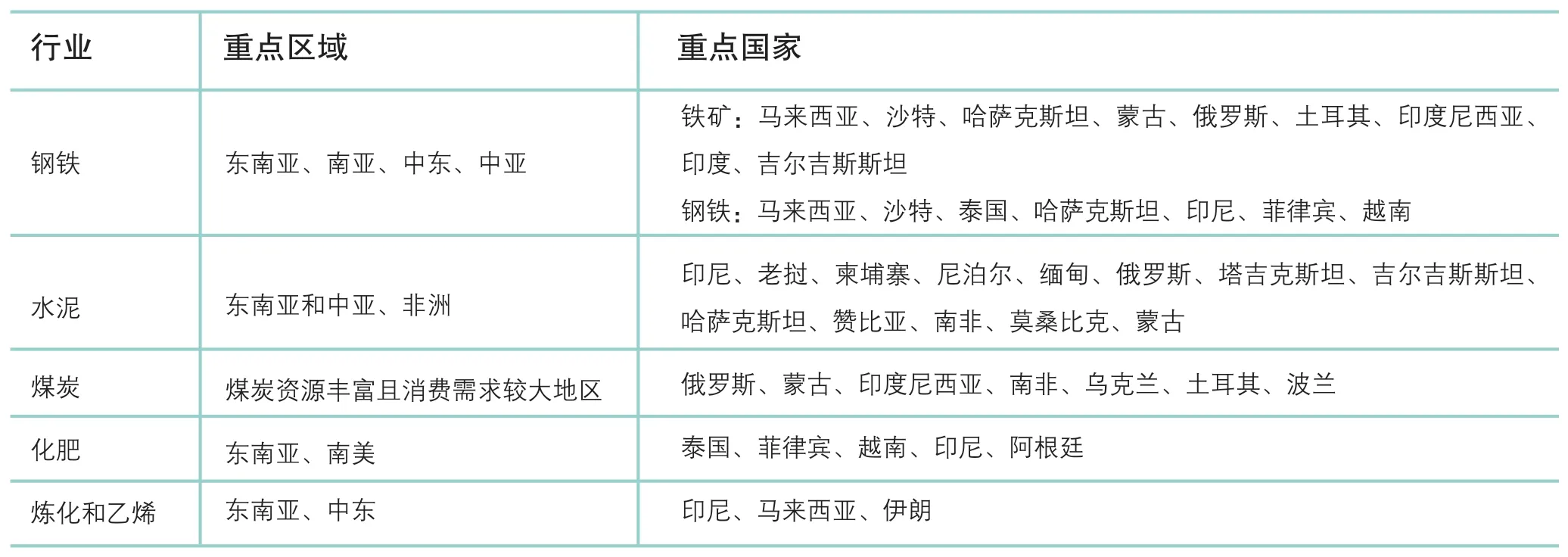

表1 共建“一帶一路”國家部分高排放產業分布

另一方面,技術和資金瓶頸不利于共建“一帶一路”國際產能合作綠色轉型順利推進。盡管絕大部分共建“一帶一路”國家提出發展可再生能源、清潔能源以及提高能效等政策措施,但由于其自身尚未形成較強的自主創新能力,許多低碳、零碳和負碳的核心技術還掌握在主要發達國家手中,因此在提高能源利用效率,積極發展可再生能源的訴求受技術層面約束仍然較高。由于在發展中國家增加清潔能源投資面臨公共財政枯竭、貨幣不穩定以及當地銀行和資本市場疲軟等問題,因此,多數企業并未對在發展中國家投資碳減排技術展現出濃厚興趣。如在非洲地區,盡管當地擁有全球最豐富的太陽能資源,但受限于營商環境及財政支持力不足等原因,當地太陽能光伏發電項目裝機容量不到全球的1%,絕大多數民眾仍需依靠生物質能源及化石能源獲得可靠的電力供應。

“一帶一路”國際產能合作綠色轉型路徑選擇及政策建議

當前全球綠色低碳生產技術不斷成熟,“綠色復蘇”目標得到多數經濟體的肯定,多數共建“一帶一路”國家逐漸意識到早期大量引入資源密集型產業帶動國內經濟發展的不可持續性,為此,我國應抓住全球“綠色復蘇”和發展中國家“綠色新政”機遇期,探索出一條符合各共建“一帶一路”參與方利益的新型國際產能合作模式。

一是建設更為緊密的綠色發展伙伴關系。遵循《聯合國氣候變化框架公約》及《巴黎協定》,以綠色轉型為驅動,幫助共建“一帶一路”國家解決好經濟發展與能源消費之間的矛盾,助力共建國家政府建立綠色低碳循環生產體系,實現保護環境、發展經濟、創造就業、消除貧困等多方面共贏。

二是探索形成“一帶一路”國家綠色金融新路徑。通過建立共建“一帶一路”綠色合作平臺,引領發達國家、國際雙多邊金融機構開展第三方合作,協助共建國家構建碳減排投融資政策體系。充分考慮每個國家都有自己獨特的政治、金融條件,助力“一帶一路”基礎設施投資低碳化。

三是敦促“走出去”企業遵循采用綠色投資原則。提高民營企業在國際產能合作中的競爭力和社會責任意識,為企業制定可行境外項目投資準則,并在其對外投資之前進行環境影響評估。以高耗能行業的低碳清潔化改造為重點,提升傳統產業合作,以綠色新興產業聯合研發、合資聯營等方式,共同促進綠色技術、綠色產品的研發和綠色產業體系的培育。

有關建議如下:

一是不斷提升投資環境和社會風險管理水平。嚴格遵守“一帶一路”綠色可持續投資倡議,強化綠色項目認定,加強綠色金融支持,從綠色收益、綠色效率和綜合收益等方面對投資項目開展多維綠色評價,對于一些經濟發展程度較低基礎設施薄弱的發展中國家,可以根據當地需求和情況,發展東道國需要同時成本可以承受的勞動密集型產業,盡可能減少碳排放并考慮適應措施應對氣候變化。

二是積極搭建綠色發展合作平臺。挖掘綠色治理潛力,深化綠色技術合作,借鑒國際上向海外產能輸出的經驗和教訓,打造一批共建共贏的綠色產業集聚區,根據經濟發展程度和有關國家的需求,提出有針對性的產能合作計劃,并采取促進先進綠色與低碳技術的交流與轉讓等適合當地的產能合作方式,推動綠色基礎設施建設、綠色投資與貿易的發展。

三是為企業提供更為有效的政策支撐。依托國內已成型技術和國內工程建設經驗,把國內科學產能先進理念移植到共建國家,拓展綠色產能合作區間,指導企業參與共建國家低碳經濟轉型,制定促進與支持政策措施,完善配套政策,支持“走出去”的企業采用中國綠色指標體系和相關標準,高水平的建設和設計。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

英語文摘(2022年4期)2022-06-05 07:45:12

海峽姐妹(2019年3期)2019-06-18 10:37:10

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

環球時報(2014-12-10)2014-12-10 08:51:32

百科知識(2008年8期)2008-05-15 09:53:30

東方娃娃(2004年5期)2004-07-22 06:41:10

南風窗(2004年15期)2004-04-29 00:00:00