探究異質性企業金融化與創新績效的關系

2022-03-04 22:20:51贠欣屹?楊永吉

商場現代化 2022年1期

贠欣屹?楊永吉

摘 要:企業金融化的問題關系到我國實體經濟的振興與發展。本文對企業金融化與創新績效之間的關系進行研究,進一步將樣本分為高新技術行業與制造業行業,國有企業與非國有企業做異質性分析。結果如下:(1)滬深上市企業金融化程度與創新績效呈倒U型關系;(2)不同企業金融化程度與創新績效呈倒U型關系,其中高新技術行業企業相比制造業企業、國有企業相比非國有企業程度更深。

關鍵詞:金融化;創新績效;固定效應模型

一、引言

當前,我國經濟發展呈現出“脫實就虛”問題,實體企業傾向于將資金配置于金融市場中以期獲取更大的收益。本文對企業金融化與創新績效進行研究,對依賴技術創新突破轉型的企業合理管控金融投資行為具有重要意義,為正確運用金融化,提升創新投資效率提供相應建議。

二、文獻綜述

宏觀層面上金融化是指金融部門在國民經濟部門中相對比例的上升,而微觀層面上是指非金融企業的金融投資占比及金融渠道獲利占比的不斷提升。Krippner(2005)認為非金融公司金融化是指非金融公司傾向于參與金融活動,獲取不斷上升收益的現象。鐘華明(2021)認為其是指非金融企業部門和金融市場之間關系的變化,包含企業金融投資增加以及市場對企業管理壓力加大。

大多數學者認為金融化與創新績效呈現顯著負向關系。例如:王少華(2019)指出金融市場支付對研發投資具有阻礙作用,而金融投資水平及金融投資機會對研發投資會產生擠出效應。相似的,郭麗婷(2018)、晉盛武(2017)等指出企業金融化對研發投資會產生“擠出效應”,顧海峰(2020)等提出企業金融化減少無形資產研發創新的投入。

也有學者提出不同的看法,顧群(2019)等認為金融化對高新技術中小企業研究階段支出有促進作用,而對開發階段支出存在擠占效應。也有學者認為企業金融化與績效呈非線性的關系,鞏娜(2021)研究指出短期金融資產對于績效會產生正向影響,而長期金融資產對于績效會產生負向影響。劉炳榮(2020)指出企業金融化對企業創新效率具有“倒U型”作用效果。

基于以上分析,提出假設:

H1a:在其他條件不變的情況下,企業創新研發投入與績效呈負向相關關系。

H1b:在其他條件不變的情況下,企業創新研發投入與績效呈正向相關關系。

H1c:在其他條件不變的情況下,企業創新研發投入與績效呈非線性相關關系。

三、模型建立

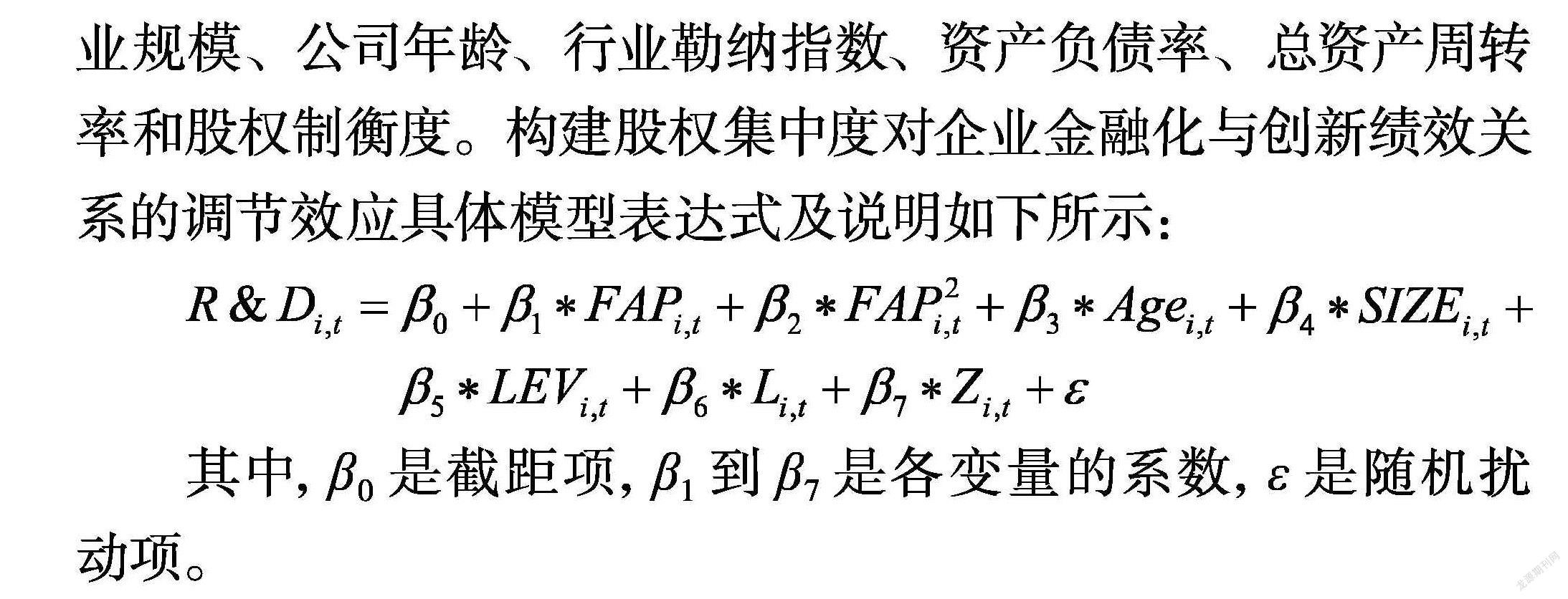

本文以研究人員占比與研究開發支出強度的對數來表示企業創新績效,金融化作為解釋變量;此外,控制變量指標有企業規模、公司年齡、行業勒納指數、資產負債率、總資產周轉率和股權制衡度。構建股權集中度對企業金融化與創新績效關系的調節效應具體模型表達式及說明如下所示:

其中,β0是截距項,β1到β7是各變量的系數,ε是隨機擾動項。

四、實證分析

選取2009年至2020年滬深市主板中上市企業作為觀察樣本,剔除期間數據不全、為零以及金融類、ST和*ST企業,獲得到有效樣本數量16585個。

1.描述性統計

將2009年至2020年滬市主板和深市主板上市企業金融化、股權集中度與技術創新績效等指標進行描述性統計分析的。其中,R&D最小值為0,最大值為11066,平均值為17.122589,標準差為90.1470613,說明我國上市企業創新績效差距較大且存在異常值。FAP最小值為0.0001507889,最大值為1,平均值為0.2689663067,標準差為0.1765707901,說明金融化程度不盡相同,差距并不大;Shrfd1最高達到89.991%,最小低至0.2863%,而平均值為34.853755%,表明樣本中Shrfd1數額較大,股權集中的現象比較明顯。

2.企業金融化對創新績效實證分析

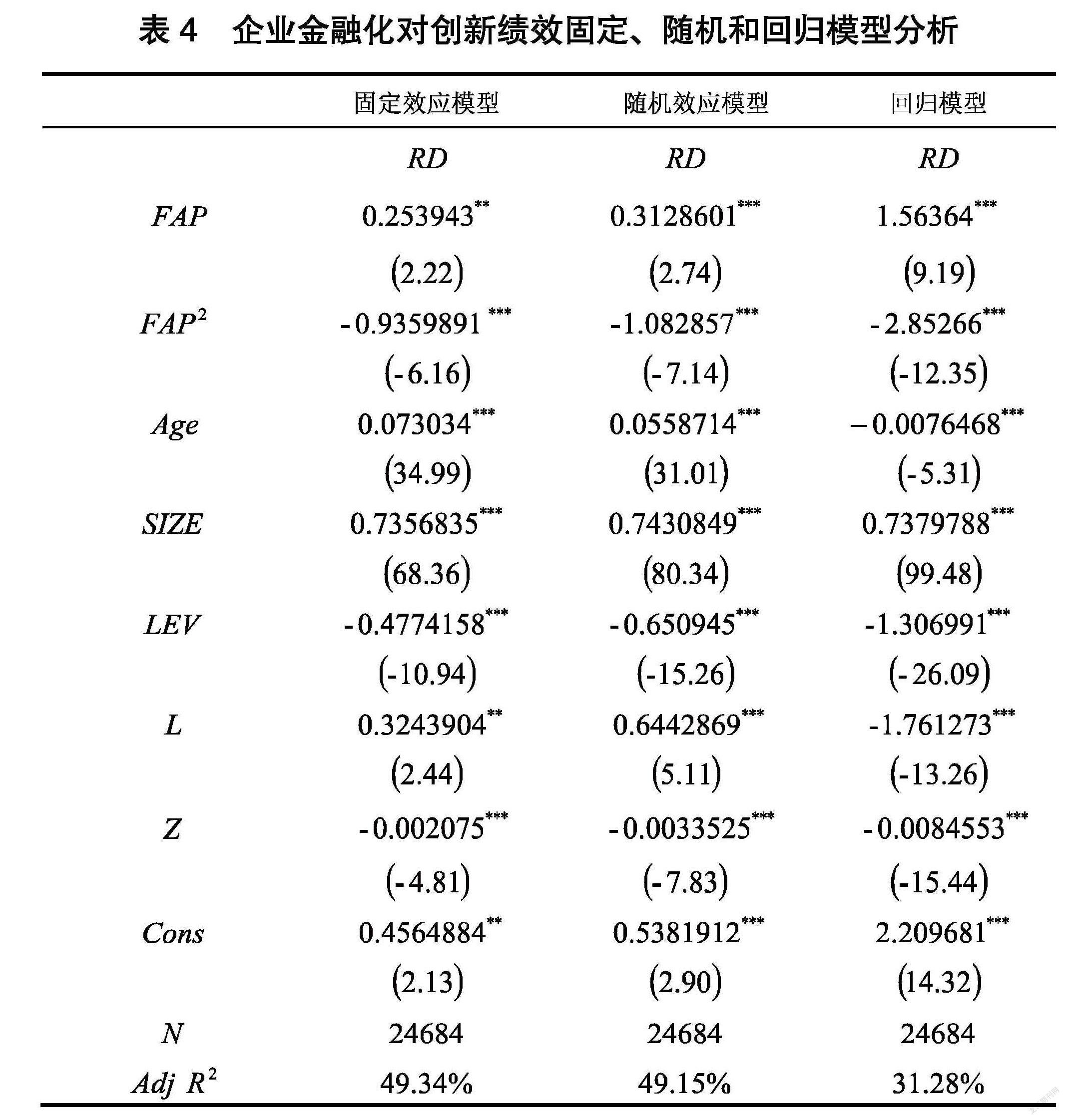

對變量進行變量多重共線性后所有結果均小于10,表明適合下一步模型的構建。采用分析軟件對數值進行分析,結果如表1所示。從結果來看,FAP與創新績效的回歸系數為正,FAP2與創新績效的回歸系數為負,表明企業金融化與創新績效呈非線性關系。適度的金融化在一定程度上有利于企業創新績效的提升,但隨著企業金融化程度不斷加深,過度的金融化并不利于企業創新績效的提升。隨后采用Hausman分析法選取固定效應模型。

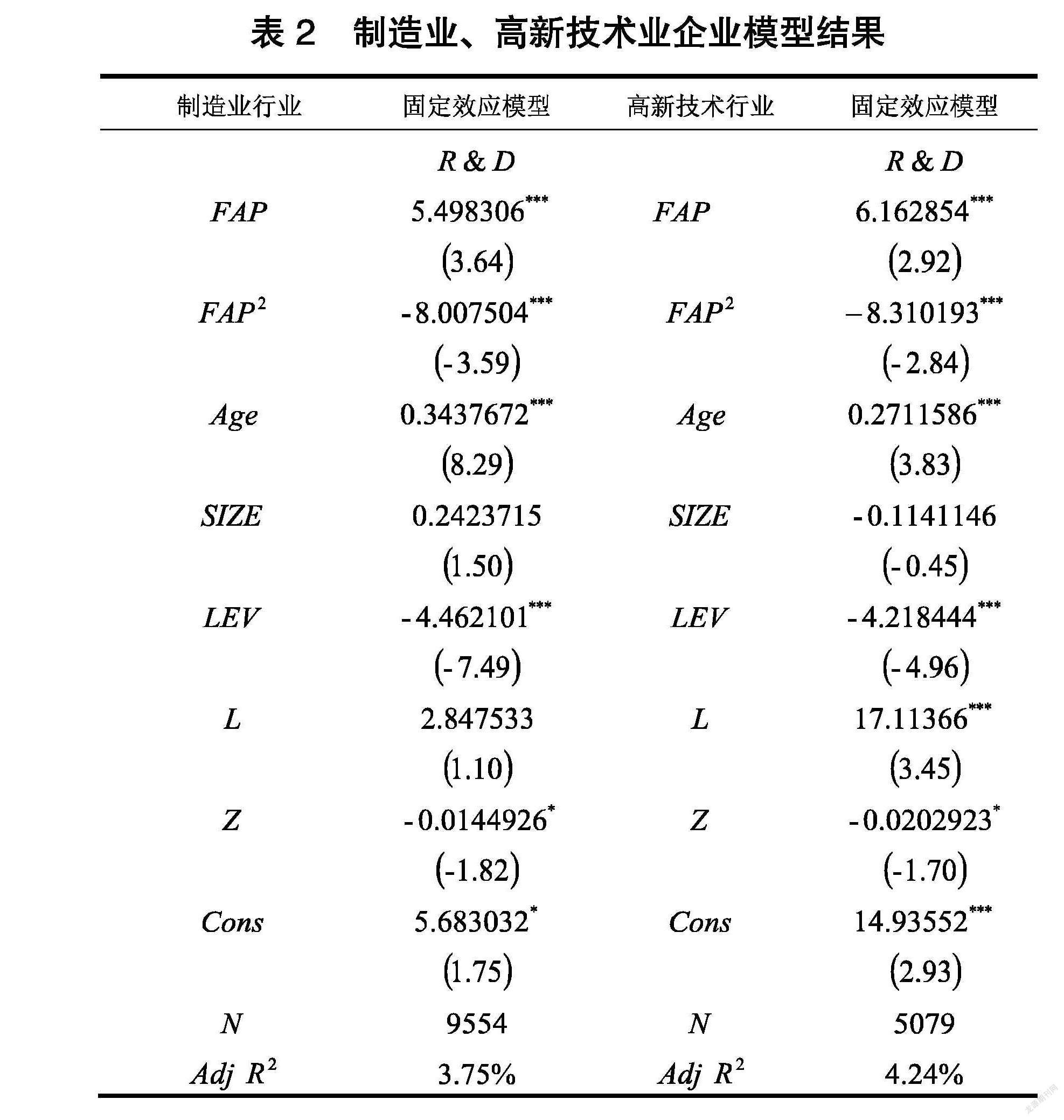

3.制造業、高新技術業企業金融化對創新績效的分析

本文將整體樣本進行重新劃分,將樣本進一步細分為制造業行業和高新技術行業。表2中列示了企業金融化與創新績效的回歸結果,從結果來看,制造業行業FAP與創新績效的回歸系數為5.498306,FAP2與創新績效的回歸系數為-8.007504;高新技術行業FAP與創新績效的回歸系數為6.162854,FAP2與創新績效的回歸系數為-8.310193,高新技術行業企業絕對值均大于制造業行業企業,表明短期金融化對高新技術行業企業創新績效的提升優于制造業行業,但隨著企業金融化程度不斷加深,過度的金融化對高新技術行業企業創新績效的減損大于制造業行業。

4.國有與非國有企業分析金融化對創新績效的分析

本文將整體樣本進行重新劃分,選取股權性質編碼為1的記作國有企業(注:1=國企、2=民營、3=外資、4=其他),其他的所有編碼記作非國有企業。

從結果來看,國有企業FAP與R&D的系數為5.653885,FAP2與R&D的系數為-10.4553;非國有企業FAP與創新績效的回歸系數為3.860925,FAP2與創新績效的回歸系數為-4.271136,其絕對值中國有企業均大于非國有企業,表明短期金融化對國有企業創新績效的提升優于非國有企業,但隨著企業金融化程度不斷加深,過度的金融化對國有企業創新績效的減損大于非國有企業。

5.穩健性檢驗

為檢驗上述估計結果的穩健性,在模型中選用研究開發支出強度的對數替代研究人員占比來表示創新績效。除系數值不同,主變量之間系數正負方向和顯著性并沒有發生明顯改變,說明通過了穩健性檢驗。

五、研究結論與建議

1.結論

通過實證分析發現,FAP與創新績效的回歸系數為正,FAP2與創新績效的回歸系數為負,適度的金融化一定程度上有利于企業創新績效的提升,但隨著金融化程度的逐漸加強,變得不利于創新績效的提升。

2.建議

第一,企業應辯證看待金融化問題。企業應適度進行“金融化”,特別是針對于國有企業以及高新技術行業企業,管理層應優化企業投資結構,通過合理的資金管理獲得金融資產收益,減少外部的融資,為企業創新活動提供良好的創新環境,同時要避免過度金融化對企業創新績效的“擠出效應”,以及過度金融化引致的企業“脫實向虛”現象。只有這樣,才能促進企業創新行為的長遠性、穩定性和長期性。

第二,企業應積極建立研發投入創新價值與風險評估的體系。在進行研發活動之前,可以通過建立合理完善的風險價值評估體系對項目的可行性進行分析比較。企業可以通過衡量項目所帶來的收益和風險,在進行研發活動時做出更利于企業自身發展的選擇。

參考文獻:

[1]張成思.金融化的邏輯與反思[J].經濟研究,2019,54(11):4-20.

[2]Krippner G R.The Financialization of the American Economy[J].Socio-Economic Review,2005,3(2):173-208.

[3]鐘華明.企業金融化對創新投資的影響[J].經濟學家, 2021 (02):92-101.

[4]王少華,上官澤明.貨幣政策寬松度、過度金融化與企業創新[J].財經科學,2019(10):45-58.

[5]晉盛武,何珊珊.企業金融化、高管股權激勵與研發投資[J].科技進步與對策,2017,34(22):78-84.

[6]郭麗婷.企業金融化、融資約束與創新投資—基于中國制造業上市公司的經驗研究[J].金融與經濟,2018(05):57-62.

[7]顧海峰,張歡歡.企業金融化、融資約束與企業創新——貨幣政策的調節作用[J].當代經濟科學,2020,42(05):74-89.

[8]顧群,賈德芝,岳增艷.金融化有助于企業研發投入嗎——來自上市高新技術中小企業的經驗證據[J].科技進步與對策,2019,36(14): 93-98.

[9]鞏娜.企業金融化、股權激勵與公司績效[J].經濟管理,2021, 43(01):156-174.

[10]劉炳榮.企業金融化對我國制造業上市公司創新效率影響研究[D].石河子大學,2020.

作者簡介:贠欣屹(1997.10- ),女,漢族,陜西渭南人,西安財經大學經濟學院,碩士研究生在讀,研究方向:制造業高質量發展、金融風險管理;楊永吉(1995.09- ),男,漢族,甘肅天水人,西安財經大學經濟學院,碩士研究生在讀,研究方向:金融風險管理