白酒企業財務報表分析

2022-03-04 22:20:51王嵐?張楊

商場現代化 2022年1期

王嵐?張楊

摘 要:財務報表分析可以將冰冷的財務數據轉換為有用的信息,來幫助信息使用者作出決策。本文以JH企業為例與貴州茅臺、瀘州老窖、五糧液進行橫縱對比,對JH企業近幾年的財務數據進行剖析,并針對企業經營中存在的不足提出建議,促使企業更好發展。

關鍵詞:財務報表分析;償債能力;盈利能力;營運能力;成長能力

一、企業概況

古有詩仙李白斗酒詩百篇,今有國酒茅臺走向世界。可見,中國上下五千年文化中,白酒文化作為一顆鉆石,經過時間的洗滌依舊璀璨奪目。隨著中國國際地位的不斷提升,白酒文化已經一步步走出國門,走向世界的舞臺。

本文的研究對象是白酒行業的JH企業,企業自2009年12月23日成立以來,其主營業務從未發生過改變,一直從事于濃香型白酒的生產和銷售。正如貴州茅臺依賴茅臺鎮得天獨厚的地理優勢外,JH企業坐落于長江流域嘉陵江上游,擁有獨特的地理位置和優質的水源,并且釀酒歷史悠長,產品具有“窖香富郁、綿甜圓潤、香味協調、香長味凈”的特色。JH企業及旗下產品近年來先后被評為“中華老字號”、“中國馳名商標”、“中國酒文化百強企業”、“中國優質酒產品”、“中國白酒行業最具競爭力品牌”、“甘肅省數字企業建設示范單位”、“全國輕工行業先進集體”、“省級認定企業技術中心”等稱號。

白酒行業分化趨勢明顯,一直以來都遵守“強者恒強”這一原則。據統計,截止到2019年我國大規模以上的白酒企業為1176家,與2018年相比減少269家。白酒行業的銷售收入累計達到5617億元,比2018年增長了8.24%,利潤總額比去年增長了14.54%。JH企業2019年度實現營業收入163439.8萬元,同比增長11.76%;基本每股收益為0.71,與2018年持平。

在2020年,由于新冠疫情和經濟大環境下行的影響,JH企業在新冠疫情防控的同時積極復工復產,在前半年已經扭轉了虧損的局面。

二、JH企業財務分析

1.償債能力分析

企業的償債能力分析是反映企業財務狀況的重要標志,是指企業償還短期債務和長期債務的承受能力和保證程度,是企業未來能否生存和健康發展的關鍵。本文主要選取了流動比率、速動比率、現金比率、資產負債比率以及產權比率五方面來分析JH企業的償債能力。并選取了同類的三家白酒行業:貴州茅臺、五糧液、瀘州老窖來橫向對比分析。

(1) 短期償債能力

JH企業的流動比率呈逐年上升的趨勢,從2016年的1.6增加到了2019年的2.31。說明企業近年來資金利用效率得到提升,短期償債能力也在逐年增強;速動比率呈現一個先降后升的趨勢。速動比率偏低說明企業承擔的財務風險較大,然而比率過高說明企業資金利用效率較低,企業存貨占用資金的比率較高,存貨流動性較差。據統計白酒行業速動比率平均值為0.85。JH企業從2018年的0.55上升到2019年的0.93,達到了行業平均值,然而距離優秀值1.6來說還有一點距離;JH企業的現金比率也是呈現一個先降后增的趨勢,公司2019年的銷售收入是明顯高于前幾年的,貨幣資金的增加使得JH企業的償債能力不斷增強。從橫向分析來看,JH企業流動比率和流動比率均低于其他三個樣本公司,現金比率高于貴州茅臺但低于瀘州老窖和五糧液,說明JH企業的存貨積壓較其他三個公司相比較為嚴重,存貨占用資金比率較高,短期償債能力較弱。JH企業應以白酒行業的優秀企業為標桿,不斷優化其財務結構,增強自身的短期償債能力。

(2) 長期償債能力

JH企業的資產負債率和產權比率整體為下降趨勢,資產負債率由2016年的27.3%降低至2019年的20.04%,產權比率由2016年的34.2%減少至2019年的24.15%。據統計我國白酒行業的資產負債率為20%-50%,優秀企業在30%上下浮動,過高的資產負債率會使企業償債能力降低,過低的資產負債率亦會使企業停下前進的步伐。企業產權比率標準為1,過低的產權比率會導致企業承擔較高的風險,債權人的權益不能得到合理保證。然而JH企業的資產負債率和產權比率均低于行業標準值,企業運用外部資金能力較差,財務杠桿較小,所有者收益略低,但相對來說,企業長期償債能力較強,財務風險較小。從橫向對比來看,JH企業的資產負債率和產權比率均低于其他三家樣本公司,總的來說JH企業是一個低風險、低報酬的財務結構。

2.盈利能力分析

盈利能力分析是衡量企業獲利能力的指標,一般而言,利潤相對于收入和資源投入的比率越高,盈利能力越強;比率越低,盈利能力越弱。本文選取了銷售凈利率、成本費用利潤率、凈資產收益率、總資產凈利率四個指標來衡量JH企業的盈利能力。

JH企業的銷售凈利率近四年來呈現了下降的趨勢。銷售凈利率反映的是企業每增加一個單位的銷售收入帶來凈利潤增加的比率,只有兩個變量同步增長時,該比率才能保持穩定。然而JH企業今年的銷售凈利率卻比去年減少了1%,說明企業還應增強價格策略和管理控制成本的能力,進一步增強企業的獲利能力;成本費用利潤率反映的是企業在一定時期內,利潤總額與成本費用總額的比率,是企業為取得利潤所獲得的代價。由上表可以看出JH企業的成本費用利潤率總體呈下降趨勢,說明企業的廣告費和宣傳費的投入并沒有帶來較高的收益。凈資產收益率反映的是企業自有資本的獲益能力,也反映了平均股東的收益水平。JH企業2019年凈資產收益率相對于2016年下降了3個百分點,企業獲得利潤的能力有所下降,股東權益也沒有以前保障水平高。從橫向對比來看,JH企業各項盈利指標均低于其他三個樣本公司,主要原因也是由于JH企業成立時間較短,行業地位沒有其他三家公司穩定,市場份額較小決定的,但與整體行業來比,JH企業處于行業的中下水平,說明其資產的利用率和股東的收益率還需進一步提高,控制成本,降低費用,改善公司的經營管理水平。

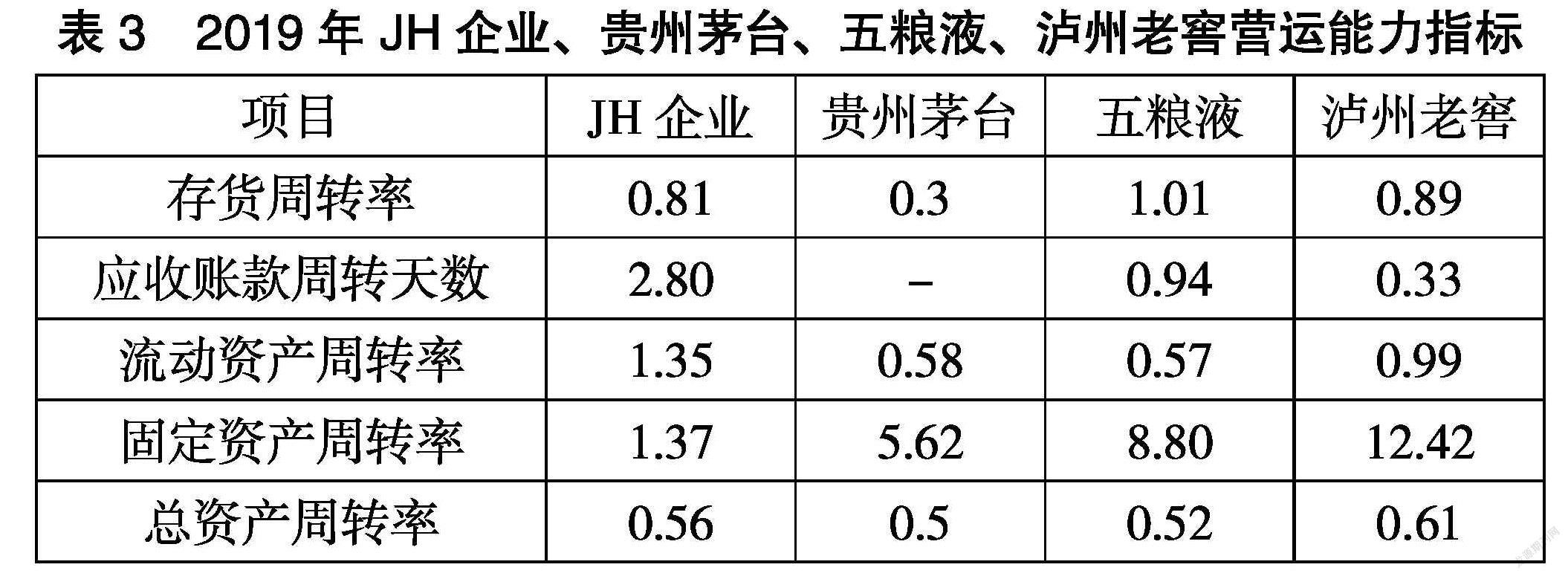

3.營運能力分析

營運能力通常用來評價企業資產運營的效率,通過發現企業日常運營中存在的問題,更好的提高企業的運營能力。本文選取了存貨周轉率、應收賬款周轉天數、流動資產周轉率、固定資產周轉率、總資產周轉率五個指標來分析JH企業的營運能力。

存貨周轉率是評價一個企業存貨占用資金的情況,反映了存貨的流動性,是對企業從購入存貨、投入生產、包裝銷售、售后退回一整個生產流程的考察。對于一般企業來說,存貨周轉率當然是越高越好,可以提高企業資金的使用效率,然而對于白酒行業來說卻不盡然。中國有句老話常說“酒還是陳的香”,白酒企業的存貨主要是酒,越是陳年的酒質量才越好,行業的存貨周轉天數一般保持在1500天到1700天,生產周期超過兩年且存放時間越長其價值越高。JH企業的存貨周轉率由2016年的1.42到2019年的0.81,可見其變現能力在不斷降低,但存貨存放時間在不斷增加。從橫向對比上看,JH企業和五糧液、瀘州老窖基本持平,貴州茅臺作為國民老字號還是不容小覷的,其白酒的存放時間都遠遠高于其他品牌,反而五糧液也作為名氣較高的白酒品牌,其存貨存放時間還不如JH企業長。

應收周轉天數是對待下游企業,應收賬款和票據回款的平均天數,周轉天數越小,說明回款速度快,賬齡短,企業資產流動性強,短期償債能力強,可以減少壞賬損失,企業運營能力強。JH企業的應收賬款周轉天數幾年來總體維持在2左右,略有增加。但與貴州茅臺、五糧液、瀘州老窖相比還是很高的,說明企業的賒銷收入還是很大的,JH企業還是需要調整其銷售政策,避免壞賬的增加。

近年來JH企業的流動資產周轉率、固定資產周轉率以及總資產周轉率總體上也是呈小幅下降的趨勢。橫向對比來看,JH企業的流動資產周轉率是高于其他三個樣本公司的,然而固定資產周轉率卻遠低于其他三家公司,總資產周轉率四家公司基本持平。說明JH企業的流動資產使用效率較高,固定資產使用效率卻不如人意。JH企業還需增加對固定資產的投入與管理,充分調配和使用企業的各項資產。

4.成長能力分析

成長能力分析是用來評價企業未來的發展速度與發展潛力。企業的資產規模、盈利水平以及市場占有率都會影響其成長能力。本文主要從主營業務增長率、凈利潤增長率、凈資產增長率以及總資產增長率四個指標來分析JH企業成長能力。

主營業務增長率可以較好地考察一個企業的成長潛力,JH企業的主營業務增長率有2016年的8.02%增長到了2019年的11.76%,說明公司還是在不斷上升擴大的。然而和貴州茅臺、五糧液、瀘州老窖相比增速還是比較緩慢。前幾年“八項規定”“禁酒令”等政策的頒布使得白酒行業進入了深度下調時期,近兩年來才開始出現回暖的跡象,但行業總體發展趨勢仍是比較好的。

JH企業2019年的凈利潤增長率僅為4.64%,通過JH企業2019年財務報告可知公司近幾年來也在不斷優化產業升級,為加大品牌的傳播,舉辦了多項活動,豐富了和消費者之間的互動,并積極履行企業責任,公益助學等,因此帶來成本的增加,凈利潤增長率放緩。JH企業的凈資產增長率和總資產增長率總體上呈先降后升的趨勢。與同行業相比,其凈資產增長率和總資產增長率處于行業中等水平。

5.現金流量表分析

JH企業現金流量表的各項指標近幾年來主要呈一個先降后增的趨勢。(1) 2019年金徽酒經營活動產生的現金流增速達到330%,主要是本期銷售商品、提供勞務收到的現金一直在不斷增長,預收賬款也同年初相比增長了很大一部分,可以看出金徽酒今年的現金收取能力增長,企業產品銷售情況良好,壞賬風險下降。(2) 投資活動產生的現金流量近四年來仍是以現金流出為主,一直為負增長,公司近幾年來研發增加,投資增多,定期存款也有所變動,但負增長也不代表企業運行情況不佳,投資本是一個長期的過程,企業未來可能將收回本金獲得投資收益。(3) 籌資活動產生的現金流量同去年相比也有所增加,多為企業2019年非公開發行股票收到的募集資金,主要是JH企業近幾年加大了技術改造和產品升級。

三、分析結論

通過對JH企業的財務分析,可以大體上得出:其2019年盈利能力維持在穩定水平,主營獲利能力也在穩定增長,企業經營效益不斷提高,但回報股東的能力變弱;成長能力也維持在穩定水平,但營業利潤有所收窄,業績承壓,公司規模減緩擴張;但其償債能力有所削弱,償還流動負債壓力明顯,但短期償債能力還有一定的保障;運營能力維持穩定,但資金使用效率下降,流動資產沒有得到合理利用。

四、對策及建議

1.調整信用銷售政策

JH企業的應收賬款周轉天數明顯高于行業平均水平,壞賬增加的風險較高。企業應當調整并完善信用銷售政策,加強對應收賬款的管理,在整個環節做到事前預防、事后復核。嚴格信用審批制度,加大對賒銷客戶資質的審批,嘗試著在增加收入的同時控制壞賬的發生。對賬齡較大的交易及時催收,每月末與客戶進行核對,減少企業的損失。

2.控制成本費用的投入

JH企業銷售收入在不斷增長,然而由于成本費用的增加,使得凈利潤增長率不高。企業應嘗試著降低其生產成本,優化生產結構,減少生產過程中不合理的損耗。企業近年來的銷售費用和管理費用都在不斷增長,因此應當完善企業的薪酬管理體系以及銷售人員的績效考核。對銷售人員的差旅費進行嚴格審核,對廣告費宣傳費的使用也應嚴格管控,盡量使每一份投出都有所回報,做到線上宣傳和線下宣傳相結合。

3.擴大產品市場

JH企業主要的消費市場在甘肅、陜西、寧夏、新疆、西藏、內蒙等西北市場,市場占有率還比較低。企業在未來發展中,還應在鞏固西北地區品牌優勢的前提下,不斷向中部、南部等地區拓展市場,增加企業下游的經銷商。對于廣告和宣傳要做到穩扎穩打。線上宣傳和線下宣傳相結合,加強與消費者之間的粘性。

4.優化資本結構降低財務風險

JH企業的償債能力比較弱,在當前經濟下行的大環境里,企業可以嘗試多樣的籌資方式。JH企業常用的是債券籌資,該方式雖然可以籌集到大量資金,但會影響企業的資本結構,使得企業負債比重加大。所以JH企業應調整并優化自身的資本結構,合理利用和使用資金,充分利用財務杠桿,提高企業的經濟效益。

參考文獻:

[1]陳德華,李藝萍.白酒行業財務報表分析——以茅臺股份有限公司為例[J].商場現代化,2019(11):120-121.

[2]高詩雅.宜賓五糧液股份有限公司財務報表分析[J].中國鄉鎮企業會計,2015(06):85-86.

[3]王治國.上市公司財務報表分析——以皇臺酒業為例[J].中國鄉鎮企業會計,2013(08):37-40.

[4]王琦,李彥興.淺議財務報表分析[J].經濟師,2011(11):174-175.